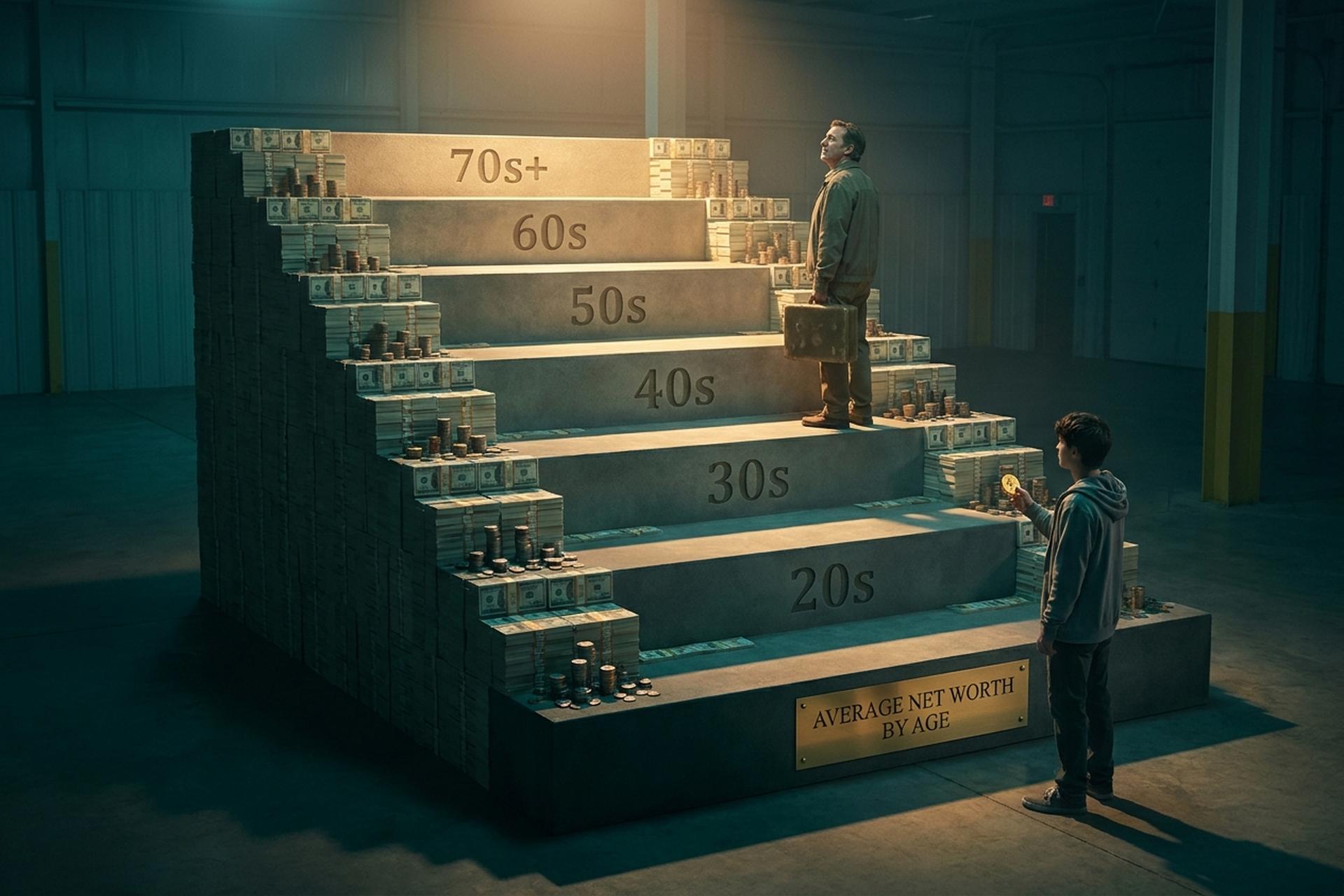

میانگین دارایی خالص بر اساس سن: مقایسه شما با 2026

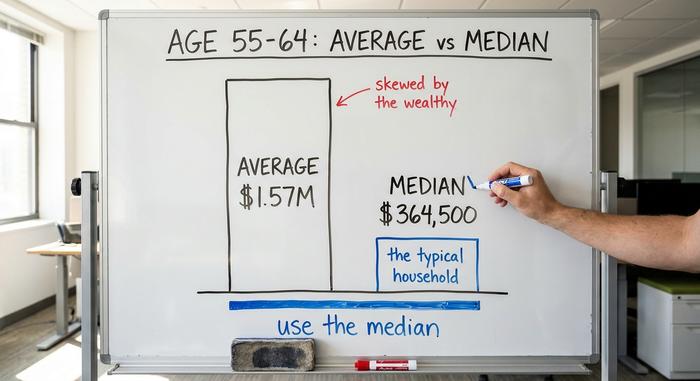

این عددی است که باید شما را آزار دهد. یک آمریکایی معمولی در اواخر دهه ۵۰ زندگی خود، حدود ۱.۵۷ میلیون دلار ثروت دارد. هنوز احساس عقبماندگی نمیکنید؟ نه. یک فرد معمولی در این سن، ۳۶۴۵۰۰ دلار ثروت دارد و هر دو رقم دقیقاً از یک نظرسنجی فدرال رزرو آمده است. این شکاف چهار به یک، بین «میانگین» و «معمول»، اولین چیزی است که باید قبل از مقایسه خودتان با هر کسی، آن را بررسی کنید.

بنابراین قبل از اینکه خودتان را با آن مقایسه کنید، مشخص کنید که منظورتان از «میانگین» چیست. این راهنما میانگین واقعی دارایی خالص بر اساس سن را از سوی فدرال رزرو به شما ارائه میدهد، نشان میدهد که چرا آن عدد گمراهکننده است و به شما کمک میکند تا ببینید واقعاً در کجا ایستادهاید. به علاوه، بخشی که سایر راهنماها از آن صرف نظر میکنند: جایگاه ارزهای دیجیتال در حال حاضر کجاست. یک نکته: دادههای اصلی، «نظرسنجی امور مالی مصرفکننده» در سال ۲۰۲۲ است که جدیدترین آن است و نسخه ۲۰۲۵ آن تا اواخر 2026 منتشر میشود. برای ارزهای دیجیتال، من از ارقام ۲۰۲۵ و 2026 استفاده کرده و آنها را علامتگذاری کردهام.

آنچه مهم است: ارزش سهام مسکن، بدهی و ارزهای دیجیتال

دارایی خالص یک محاسبه ساده است. هر آنچه که دارید، منهای هر آنچه که بدهکارید. کل فرمول همین است. نکته این است که فقط به خاطر داشته باشید هر ستون به چه چیزی تعلق دارد.

آنچه شما مالک آن هستید: ارزش خالص داراییهایتان در خانه، یعنی ارزش آن منهای وام مسکن، نه قیمت روی برچسب آن. حسابهای بازنشستگی شما، طرح بازنشستگی ۴۰۱(k) یا IRA. هرگونه دارایی کارگزاری، پول نقد موجود در بانک شما و بله، ارزهای دیجیتال، با قیمت بازار امروز محاسبه میشوند. آنچه بدهکار هستید: مانده وام مسکن، وامهای دانشجویی، وام خودرو، بدهی کارت اعتباری. لیست دوم را از لیست اول کم کنید. این عدد، دارایی خالص شماست. یک خانه ۴۰۰۰۰۰ دلاری با وام مسکن ۲۵۰۰۰۰ دلاری، طرح بازنشستگی ۹۰۰۰۰ دلاری ۴۰۱(k) و ۵۰۰۰ دلار ارز دیجیتال داشته باشید، سپس ۱۲۰۰۰ دلار بدهی کارت داشته باشید و دارایی شما ۲۳۳۰۰۰ دلار میشود. کل محاسبه همین است.

دو تله اینجا مردم را گرفتار میکند. یک خانه بزرگ با وام مسکن بیشتر، خیلی کمتر از آنچه که به نظر میرسد، ارزش دارد، زیرا فقط ارزش خالص داراییها مهم است. و ارزش ارزهای دیجیتال بر اساس ارزش فعلی آنها تعیین میشود، نه بر اساس آنچه که پرداخت کردهاید یا بر اساس آنچه که دعا میکنید به آن برسد. آن را نگه دارید، و مهم است، چه سال خوب باشد چه بد.

همچنین ارزش دارد که رک و راست باشیم: دارایی خالص، تصویری لحظهای از داراییهای شماست، در حالی که جریان نقدی، پولی است که هر ماه وارد و خارج میشود. سوالات کاملاً متفاوت هستند. و در میان دارندگان ارزهای دیجیتال، یک استیبل کوین که در کیف پول قرار دارد، مانند پول نقد عمل میکند، در حالی که یک توکن بیثبات مانند یک سهام قابل معامله در بورس عمل میکند. هر دو مهم هستند. آنها نوع پول یکسانی نیستند.

میانگین دارایی خالص بر اساس سن: اعداد واقعی

اینها ارقامی هستند که همه واقعاً به دنبالشان هستند، مستقیماً از فدرال رزرو.

جدول کامل

اعداد زیر از بررسی وضعیت مالی مصرفکنندگان در سال ۲۰۲۲ گرفته شده است که توسط فدرال رزرو در اکتبر ۲۰۲۳ منتشر شده است . میانه به معنای خانواری است که درست در وسط قرار دارد. میانگین، میانگین ساده است.

| سن سرپرست خانوار | دارایی خالص متوسط | میانگین دارایی خالص |

|---|---|---|

| زیر ۳۵ سال | ۳۹۰۰۰ دلار | ۱۸۳,۵۰۰ دلار |

| ۳۵-۴۴ | ۱۳۵۶۰۰ دلار | ۵۴۹,۶۰۰ دلار |

| ۴۵-۵۴ | ۲۴۷،۲۰۰ دلار | ۹۷۵,۸۰۰ دلار |

| ۵۵-۶۴ | ۳۶۴,۵۰۰ دلار | ۱,۵۶۶,۹۰۰ دلار |

| ۶۵-۷۴ | ۴۰۹,۹۰۰ دلار | ۱,۷۹۴,۶۰۰ دلار |

| ۷۵+ | ۳۳۵,۶۰۰ دلار | ۱,۶۲۴,۱۰۰ دلار |

در کل خانوارهای آمریکایی، میانه دارایی خالص ۱۹۲،۹۰۰ دلار و میانگین آن ۱،۰۶۳،۷۰۰ دلار است.

آنچه منحنی نشان میدهد

این شکل منطقی است. دارایی خالص در طول سالهای کاری شما، همزمان با پرداخت بدهی و ایجاد پسانداز، افزایش مییابد، در بازه سنی ۶۵ تا ۷۴ سال به اوج خود یعنی میانگین ۴۰۹،۹۰۰ دلار میرسد، سپس پس از ۷۵ سالگی با توقف درآمد افراد و شروع به خرج کردن آنچه پسانداز کردهاند، کاهش مییابد. همچنین توجه داشته باشید که اخیراً جوانترین گروه بیشترین درصد را به دست آوردهاند. میانگین دارایی خالص افراد زیر ۳۵ سال بین سالهای ۲۰۱۹ تا ۲۰۲۲، ۱۴۳ درصد افزایش یافته و از ۱۶،۱۰۰ دلار به ۳۹،۰۰۰ دلار رسیده است که این افزایش به دلیل افزایش قیمت مسکن و سهام بوده است. جهش بزرگ، پایه کوچک. در مقایسه، گروههای مسنتر به سختی تغییر کردهاند و افت پس از ۷۵ سالگی در واقع کاهش نیست، بلکه یک طرح است: قرار است بازنشستگان آنچه را که ساختهاند، خرج کنند. کاهش عدد در دهه ۸۰ زندگی میتواند به این معنی باشد که این طرح در حال اجرا است.

میانه در مقابل میانگین: چرا شکاف عظیم است

اگر قرار است از این مقاله یک ایده بگیرید، این یکی را در نظر بگیرید. میانگین دارایی خالص و میانه دارایی خالص دو داستان متفاوت را روایت میکنند و میانگین معمولاً به شما دروغ میگوید.

چرا آدمهای پست گمراه میشوند؟

میانگین، حاصل تقسیم کل ثروت بر تعداد خانوارها است. چند میلیاردر را به جمع اضافه کنید، میانگین به سرعت بالا میرود، هرچند هیچکس از میان آنها ثروتمندتر نشده است. این دقیقاً همان اتفاقی است که برای دارایی خالص میافتد. تعداد کمی از خانوادههای بسیار ثروتمند که بیشتر سهام و املاک و مستغلات را در اختیار دارند، میانگین را بسیار بالاتر از آنچه یک خانوار معمولی دارد، میکشند. در سنین ۵۵ تا ۶۴ سال، میانگین ۱.۵۷ میلیون دلار است، اما میانه ۳۶۴۵۰۰ دلار است، کمتر از یک چهارم آن. «میانگین» تقریباً هیچکس را توصیف نمیکند.

از کدام عدد واقعاً استفاده کنیم

از میانگین استفاده کنید. این خانوار دقیقاً در وسط قرار دارد، بنابراین به شما میگوید که «معمول» برای سن شما چگونه است. وقتی تیتری ادعا میکند که یک آمریکایی معمولی تقریباً میلیونر است، از نظر فنی درست و عملاً بیفایده است. خودتان را در برابر میانگین گروه سنی خودتان قضاوت کنید، و تصویر به سرعت واقعی میشود.

یک راه سریع برای احساس تفاوت: اگر ده همسایه هر کدام ۵۰،۰۰۰ دلار و یکی ۲۰ میلیون دلار داشته باشد، میانگین دارایی خالص در آن خیابان حدود ۱.۸ میلیون دلار است. میانه همچنان ۵۰،۰۰۰ دلار است. میانگین، یک عمارت را توصیف میکند، نه بلوکی که در آن زندگی میکنید.

مقایسه دارایی خالص شما بر اساس سن

خب، جلوتر یا عقبتر؟ دارایی خالص خود را بر اساس سن با میانه گروه سنی خود مقایسه کنید، نه با میانگین. اگر ۴۰ سال دارید و دارایی خالص شما بالای ۱۳۵۶۰۰ دلار است، از نیمی از همسالان خود جلوتر هستید. پایینتر از آن، همراه و زمان دارید.

یک معیار آیندهنگر در اینجا مفید است. یک قاعده کلی رایج پیشنهاد میکند که داراییهای قابل سرمایهگذاری را تا ۳۰ سالگی تقریباً به ارزش یک سال درآمد، تا ۴۰ سالگی سه برابر، تا ۵۰ سالگی شش تا هفت برابر و تا بازنشستگی حدود بیست برابر افزایش دهید. این را به عنوان یک هدف برای رسیدن به آن در نظر بگیرید، نه یک نمره در کارنامه. میانگینهای بالا نشان میدهند که افراد در کجا قرار دارند؛ ضرایب نشان میدهند که پسانداز مداوم میتواند شما را به کجا برساند. روند شما در طول زمان بیش از هر تصویر لحظهای اهمیت دارد.

همچنین کمک میکند که در مسیر خودتان بمانید. کل توزیع با هر دهه تغییر میکند، بنابراین معیار «خوب عمل کردن» در ۶۰ سالگی بسیار بالاتر از ۳۰ سالگی است. مقایسه عدد خودتان با کسی در بازه سنی متفاوت تقریباً هیچ چیزی به شما نمیگوید. خودتان را با همسالانتان و خودتان در گذشته مقایسه کنید.

چگونه ارزهای دیجیتال با دارایی خالص آمریکاییها متناسب است؟

این چیزی است که سایر راهنماها از قلم انداختهاند. برای بخش فزایندهای از خانوارها، به ویژه خانوارهای جوانتر، ارزهای دیجیتال اکنون بخشی از تصویر میانگین دارایی خالص است و این موضوع نحوه ثروتآفرینی برخی افراد را تغییر میدهد.

چه کسی واقعاً مالک کریپتو است؟

مالکیت به شدت به سمت جوانان متمایل است. نظرسنجی فدرال رزرو در سال ۲۰۲۲ از اقتصاد خانوار نشان داد که حدود ۱۵٪ از بزرگسالان ۳۰ تا ۴۴ ساله، ارزهای دیجیتال دارند، در حالی که این رقم برای افراد ۶۰ سال به بالا تنها ۳٪ است. نظرسنجی گالوپ در ژوئن ۲۰۲۵، مالکیت کلی را ۱۴٪ اعلام کرد که ۲۵٪ از مردان ۱۸ تا ۴۹ ساله مقداری ارز دیجیتال دارند، در حالی که این رقم برای بزرگسالان ۶۵ سال به بالا ۷٪ است. تخمینها بر اساس روش متفاوت است: نظرسنجی گستردهتر فدرال رزرو در مورد رفاه ۲۰۲۵، ۱۰٪ از بزرگسالان را که از ارزهای دیجیتال استفاده میکنند، شمارش کرد، در حالی که یک مطالعه قبلی از همان برنامه فدرال رزرو، دامنه تک رقمی تا نوجوانان کم سن و سال را نشان داد. مطالعه صادقانه برای اکثر بزرگسالان، دامنهای بین ۱۰٪ تا ۱۵٪ و برای مردان جوان بالاتر است. و جدیدترین روند، برعکس است: خریداران مسنتر اکنون سریعترین گروه در حال رشد هستند که وارد بازار میشوند. یک نظرسنجی صنعتی تخمین زده است که بیش از ۶۷ میلیون آمریکایی اکنون ارزهای دیجیتال دارند و افراد ۵۵ سال به بالا ۲۸ درصد از خریداران اولیه را در سال گذشته تشکیل میدهند. با این رقم با احتیاط برخورد کنید، زیرا این رقم از یک گروه تجاری ارزهای دیجیتال به دست آمده است، اما جهتگیری آن در جاهای دیگر نیز خود را نشان میدهد: پذیرش آن از جایگاه ویژه مردان جوان فراتر میرود.

چه مقدار کریپتو به دارایی خالص یک فرد تعلق دارد؟

بررسی واقعیت. طبق دادههای سال ۲۰۲۲، تنها ۴.۳ درصد از خانوارهای آمریکایی هرگونه رمزارزی را در اختیار داشتند، و برای اکثر دارندگان، این بخش کوچکی از ثروت آنها نیست. هیچ منبع دولتی هنوز رمزارز را به عنوان سهمی از ارزش خالص بر اساس سن منتشر نکرده است، که به شما میگوید این موضوع چقدر جدید است. نظر من: آن را به ارزش بازار حساب کنید، آن را به عنوان بیثباتترین خط ترازنامه خود در نظر بگیرید و اجازه ندهید که یک سال خوب شما را فریب دهد و فکر کنید که این طرح، طرح بازنشستگی شماست. موقعیتی که میتواند در یک فصل ۷۰ درصد سقوط کند، پایه و اساس نیست. این شرطی است که میتوانید از دست دادن آن را تحمل کنید. برای اکثر دارندگان، مبالغ دلاری هنوز هم ناچیز است. دادههای تراکنشهای بانکی نشان میدهد که یک شرکتکننده معمولی کمتر از حقوق یک هفته خود را به رمزارز، پول جیبی معنادار، و نه یک موتور ثروت، منتقل میکند.

چگونه دارایی خالص خود را بر اساس سن افزایش دهیم

اهرمها به ندرت با گذشت زمان تغییر میکنند. اما تأکیدها تغییر میکنند.

در دهههای ۲۰ و ۳۰ زندگیتان

پایه و اساس را بسازید. ابتدا یک صندوق اضطراری کوچک، سپس بدهیهای با بهره بالا، به خصوص کارتهای اعتباری را حذف کنید، زیرا هیچ سرمایهگذاری به طور قابل اعتمادی نرخ بهره ۲۴٪ را شکست نمیدهد. یک حساب بازنشستگی را زود باز کنید تا سود مرکب دههها طول بکشد تا جواب دهد. عادت پشت همه اینها واضح است: سهم ثابتی از هر حقوق را به طور خودکار پسانداز و سرمایهگذاری کنید، تا نتیجه هرگز به اراده بستگی نداشته باشد. این همچنین جایی است که گرایش جوانان به کریپتو خود را نشان میدهد: سرمایهگذاران جوانتر افق زمانی برای ریسک بیشتر دارند، اما «ریسک بیشتر» همچنان باید به معنای یک بخش کوچک و عمدی باشد، نه کل پرتفوی.

در دهههای ۴۰ و ۵۰ زندگیتان

اینها سالهای اوج درآمد هستند، بنابراین هدف به حداکثر رساندن آن است. کمکهای بازنشستگی را به سمت حد مجاز سوق دهید، هر تطابق کارفرمایی را در نظر بگیرید و اجازه دهید ارزش خانه افزایش یابد. جدول زیر نشان میدهد که چرا اکثر مردم باید در اینجا بیشتر تلاش کنند. اینها ماندههای 401(k) بر اساس سن هستند و شکاف بین میانگین و میانه دوباره همان انحراف است.

| سن | میانگین 401(k) | میانگین ۴۰۱(k) |

|---|---|---|

| ۲۵-۳۴ | ۴۲۶۴۰ دلار | ۱۶,۲۵۵ دلار |

| ۳۵-۴۴ | ۱۰۳,۵۵۲ دلار | ۳۹۹۵۸ دلار |

| ۴۵-۵۴ | ۱۸۸,۶۴۳ دلار | ۶۷,۷۹۶ دلار |

| ۵۵-۶۴ | ۲۷۱,۳۲۰ دلار | ۹۵,۶۴۲ دلار |

ارقامی از گزارش «چگونه آمریکا در سال ۲۰۲۵ پسانداز میکند» از ونگارد، که توسط بانکریت گزارش شده است . میانگین مانده داراییهای ۵۵ تا ۶۴ سالهها، ۹۵۶۴۲ دلار، در کنار میانگین داراییهای خالص، بسیار قابل توجه است و به همین دلیل است که ارزش خالص داراییهای مسکن، نقش بسیار مهمی در افزایش ثروت آمریکاییها دارد. اگر پساندازکننده معمولی تا این حد عقب است، راه حل آن به ندرت عجیب و غریب است. این نرخ مشارکت است. افزایش مبلغی که کنار گذاشتهاید حتی به اندازه چند درصد از حقوق، و دریافت کامل مبلغ مورد نیاز کارفرما، اوضاع را بسیار بهتر از دنبال کردن یک سرمایهگذاری داغ تغییر میدهد. اگر بدهبستانها طاقتفرسا به نظر میرسند، یک مشاور مالی فقط با دریافت هزینه، میتواند در این مرحله، زمانی که دلارها بیشترین و اشتباهات پرهزینهترین هستند، ارزش هزینه کردن را داشته باشد.

در دهه ۶۰ زندگی و بعد از آن

از ساختن به محافظت تغییر جهت دهید. به تدریج ریسکزدایی کنید، برای افت سرمایه برنامهریزی کنید تا پولتان دوام بیاورد، و با پایان یافتن سالهای درآمدی و کاهش زمان بازیابی، داراییهای بیثبات، از جمله ارزهای دیجیتال، را کاهش دهید. در اینجا اولویتها برعکس میشوند. در دهه ۲۰ سالگی، هدف رشد و زمان ماندن در بازار است؛ در دهه ۶۰ سالگی، هدف، ریسک توالی بازده است، خطر سقوط درست زمانی که شروع به برداشت میکنید. یک بخش بیثبات که در ۳۰ سالگی خوب بود، میتواند بازنشستگی را در ۶۸ سالگی خراب کند.

میانگین دارایی خالص خوب بر اساس سن چقدر است؟

«خوب» سادهتر از آن چیزی است که نمودارهای مقایسه نشان میدهند. در محدودهی میانگین سنی خود یا بالاتر از آن قرار بگیرید، خط [میزان درآمد] را سال به سال بالاتر نگه دارید، برای اهداف مالی که واقعاً برایتان مهم هستند، بودجه تعیین کنید و به بدهیهایی که نمیتوانید از پسِ آنها برآیید، تکیه نکنید. از میانگین سنی خود عبور کنید و در حال حاضر از نیمی از همسنوسالان خود در کشور جلوتر هستید.

اما میانه، کف درآمد است، نه خط پایان. دو فرد ۳۵ ساله را تصور کنید که هر دو روی ۱۳۵۶۰۰ دلار نشستهاند. یکی در حال صعود است، یکی در حال افت. عدد یکسان، داستانهای متضاد. جهت، همیشه از سطح بالاتر است. دارایی خالص، تابلوی امتیازات عادات مالی شماست، نه حکمی در مورد شما به عنوان یک شخص، و تنها تابلوی امتیازات منصفانه، شما را با خودتان در سال گذشته مقایسه میکند. الان منفی هستید؟ شما در حال شکست نیستید. نیمی از افراد ۲۸ ساله با وام دانشجویی و وام مسکن جدید، زیر صفر هستند. تنها سؤالی که اهمیت دارد این است که خط به کدام سمت خم میشود.

عددی که واقعاً مهم است

یک بار دیگر، چون کل بازی همین است: از میانه استفاده کنید، نه میانگین. در سن ۵۵ تا ۶۴ سالگی، این یعنی ۳۶۴۵۰۰ دلار، نه ۱.۵۷ میلیون دلار. سالی یک یا دو بار عدد خودتان را با میانه سنیتان مقایسه کنید. به جهت نگاه کنید، نه به تصویر کلی. ارز دیجیتال را در حدی نگه دارید که بتوانید بدون از دست دادن خواب، از دست بدهید. سپس از مقایسه خودتان با میانگین دارایی خالص بر اساس سن که توسط میلیاردرها محاسبه شده دست بردارید و شروع به پرسیدن یک سوال مفید کنید: آیا این عدد بزرگتر از سال گذشته است؟