Giá trị tài sản ròng trung bình theo độ tuổi: Bạn so sánh như thế nào với 2026

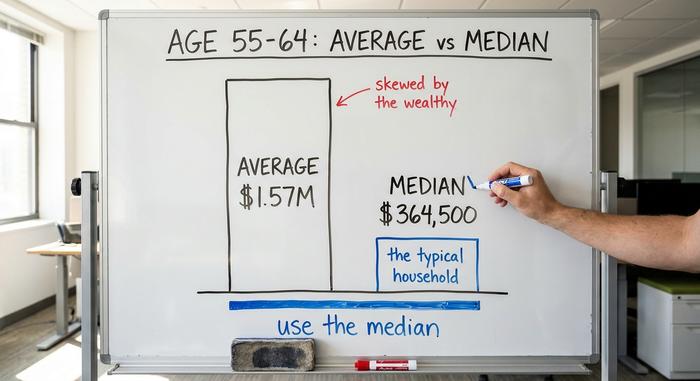

Đây là một con số có thể khiến bạn khó chịu. Giá trị tài sản trung bình của người Mỹ ở độ tuổi cuối 50 là khoảng 1,57 triệu đô la. Cảm thấy mình tụt hậu chưa? Đừng lo. Giá trị tài sản trung bình của người cùng độ tuổi là 364.500 đô la, và cả hai con số đều đến từ cùng một cuộc khảo sát của Cục Dự trữ Liên bang. Khoảng cách bốn chọi một giữa "trung bình" và "điển hình" là điều đầu tiên bạn cần hiểu rõ trước khi so sánh bản thân với bất kỳ ai.

Vì vậy, hãy xác định rõ "mức trung bình" nào bạn muốn nói đến trước khi so sánh bản thân với nó. Hướng dẫn này cung cấp cho bạn giá trị tài sản ròng trung bình thực tế theo độ tuổi từ Cục Dự trữ Liên bang, chỉ ra lý do tại sao con số tiêu đề lại gây hiểu lầm, và giúp bạn thấy được vị trí thực sự của mình. Thêm vào đó là phần mà các hướng dẫn khác thường bỏ qua: vị trí của tiền điện tử hiện nay. Một lưu ý nhỏ. Dữ liệu cốt lõi là Khảo sát Tài chính Người tiêu dùng năm 2022, dữ liệu mới nhất hiện có, với phiên bản năm 2025 dự kiến sẽ ra mắt vào cuối năm 2026. Đối với tiền điện tử, tôi đã sử dụng số liệu năm 2025 và 2026 và đã đánh dấu chúng.

Những yếu tố quan trọng: Giá trị nhà ở, nợ và tiền điện tử.

Giá trị tài sản ròng chỉ là phép tính số học đơn giản. Tất cả những gì bạn sở hữu, trừ đi tất cả những gì bạn nợ. Đó là toàn bộ công thức. Mấu chốt chỉ là nhớ những gì thuộc về mỗi cột.

Những gì bạn sở hữu: giá trị tài sản ròng trong nhà bạn, tức là giá trị của ngôi nhà trừ đi khoản thế chấp, chứ không phải giá niêm yết. Tài khoản hưu trí của bạn, ví dụ như 401(k) hoặc IRA. Bất kỳ khoản đầu tư môi giới nào, tiền mặt trong ngân hàng của bạn, và cả tiền điện tử, được tính theo giá thị trường hiện tại. Những gì bạn nợ: số dư thế chấp, khoản vay sinh viên, khoản vay mua xe, nợ thẻ tín dụng. Lấy tổng số tiền trong danh sách thứ hai trừ đi tổng số tiền trong danh sách thứ nhất. Con số đó là giá trị tài sản ròng của bạn. Sở hữu một ngôi nhà trị giá 400.000 đô la với khoản thế chấp 250.000 đô la, tài khoản 401(k) 90.000 đô la, và 5.000 đô la tiền điện tử, cộng thêm 12.000 đô la nợ thẻ tín dụng, thì giá trị tài sản ròng của bạn là 233.000 đô la. Đó là toàn bộ bài toán.

Có hai cái bẫy mà mọi người thường gặp phải ở đây. Một ngôi nhà lớn với khoản thế chấp lớn hơn lại không mang lại nhiều lợi ích như vẻ ngoài, bởi vì chỉ có giá trị vốn chủ sở hữu mới được tính đến. Và tiền điện tử được ghi nhận theo giá trị hiện tại, chứ không phải giá bạn đã mua hay giá bạn kỳ vọng nó sẽ đạt được. Hãy giữ nó, và nó sẽ được ghi nhận, bất kể năm đó tốt hay xấu.

Cũng cần hiểu rõ: giá trị tài sản ròng là bức ảnh chụp nhanh về những gì bạn sở hữu, trong khi dòng tiền là số tiền ra vào mỗi tháng. Đó là hai vấn đề hoàn toàn khác nhau. Và đối với những người nắm giữ tiền điện tử, một stablecoin nằm trong ví hoạt động giống như tiền mặt, trong khi một token biến động mạnh hoạt động giống như một cổ phiếu đầu cơ. Cả hai đều được tính. Nhưng chúng không phải là cùng một loại tiền.

Giá trị tài sản ròng trung bình theo độ tuổi: Những con số thực tế

Dưới đây là những con số mà mọi người thực sự đang tìm kiếm, được lấy trực tiếp từ Cục Dự trữ Liên bang.

Bảng đầy đủ

Các số liệu dưới đây được trích từ Khảo sát Tài chính Người tiêu dùng năm 2022, do Cục Dự trữ Liên bang công bố vào tháng 10 năm 2023. Trung vị (median) nghĩa là hộ gia đình ở vị trí chính giữa. Trung bình (mean) là giá trị trung bình đơn giản.

| Tuổi của chủ hộ | Giá trị tài sản ròng trung bình | Giá trị tài sản ròng trung bình |

|---|---|---|

| Dưới 35 tuổi | 39.000 đô la | 183.500 đô la |

| 35-44 | 135.600 đô la | 549.600 đô la |

| 45-54 | 247.200 đô la | 975.800 đô la |

| 55-64 | 364.500 đô la | 1.566.900 đô la |

| 65-74 | 409.900 đô la | 1.794.600 đô la |

| 75+ | 335.600 đô la | 1.624.100 đô la |

Trên toàn nước Mỹ, giá trị tài sản ròng trung vị là 192.900 đô la và giá trị trung bình là 1.063.700 đô la.

Đường cong thể hiện điều gì?

Biểu đồ này khá hợp lý. Giá trị tài sản ròng tăng dần trong những năm làm việc khi bạn trả bớt nợ và tích lũy tiết kiệm, đạt đỉnh điểm ở độ tuổi 65-74 với mức trung bình là 409.900 đô la, sau đó giảm dần sau tuổi 75 khi mọi người ngừng kiếm tiền và bắt đầu chi tiêu những gì họ đã tiết kiệm được. Cũng cần lưu ý rằng nhóm người trẻ nhất đã tăng nhiều nhất về mặt phần trăm trong thời gian gần đây. Giá trị tài sản ròng trung bình của những người dưới 35 tuổi đã tăng 143% từ năm 2019 đến năm 2022, từ 16.100 đô la lên 39.000 đô la, nhờ giá nhà và giá cổ phiếu tăng cao. Bước nhảy vọt lớn, nhưng nền tảng nhỏ. Các nhóm tuổi lớn hơn hầu như không thay đổi, và sự sụt giảm sau tuổi 75 thực chất không phải là sự suy giảm, mà là một kế hoạch đã được thiết kế: người về hưu được kỳ vọng sẽ chi tiêu hết những gì họ đã tích lũy được. Con số giảm dần ở độ tuổi 80 có thể có nghĩa là kế hoạch đang hoạt động hiệu quả.

Trung vị so với trung bình: Tại sao khoảng cách lại lớn đến vậy?

Nếu bạn chỉ cần nhớ một điều từ bài viết này, hãy nhớ điều này: Giá trị tài sản ròng trung bình và giá trị tài sản ròng trung vị kể hai câu chuyện khác nhau, và giá trị trung bình thường không phản ánh đúng thực tế.

Vì sao giá trị trung bình lại gây hiểu lầm

Giá trị trung bình chỉ đơn giản là tổng tài sản chia cho số hộ gia đình. Thêm một vài tỷ phú vào nhóm và giá trị trung bình sẽ tăng vọt, mặc dù không ai ở tầng lớp trung lưu trở nên giàu hơn. Đó chính xác là những gì xảy ra với giá trị tài sản ròng. Một số ít gia đình rất giàu có, nắm giữ phần lớn cổ phiếu và bất động sản, đã kéo giá trị trung bình lên cao hơn nhiều so với một hộ gia đình bình thường. Ở độ tuổi từ 55 đến 64, giá trị trung bình là 1,57 triệu đô la nhưng giá trị trung vị chỉ là 364.500 đô la, chưa bằng một phần tư con số đó. "Giá trị trung bình" hầu như không mô tả đúng bất kỳ ai.

Nên sử dụng số nào?

Hãy sử dụng giá trị trung vị. Đó là hộ gia đình nằm ở chính giữa, vì vậy nó cho bạn biết "điển hình" thực sự trông như thế nào đối với độ tuổi của bạn. Khi một tiêu đề khoe khoang rằng người Mỹ trung bình gần đạt đến mức triệu phú, điều đó về mặt kỹ thuật là đúng nhưng trên thực tế lại vô dụng. Hãy tự so sánh mình với giá trị trung vị trong nhóm tuổi của bạn, và bức tranh sẽ trở nên trung thực hơn nhanh chóng.

Một cách nhanh chóng để cảm nhận sự khác biệt: nếu mười người hàng xóm mỗi người có 50.000 đô la và một người có 20 triệu đô la, thì giá trị tài sản ròng trung bình trên con phố đó vào khoảng 1,8 triệu đô la. Giá trị trung vị vẫn là 50.000 đô la. Con số trung bình này mô tả giá trị của một căn biệt thự, chứ không phải cả khu phố bạn đang sống.

So sánh giá trị tài sản ròng của bạn theo độ tuổi

Vậy, bạn đang dẫn trước hay tụt hậu? Hãy so sánh giá trị tài sản ròng của bạn theo độ tuổi với giá trị trung vị của nhóm tuổi đó, chứ không phải giá trị trung bình. Nếu bạn 40 tuổi và có giá trị tài sản ròng trên 135.600 đô la, bạn đang dẫn trước một nửa số người cùng độ tuổi. Dưới mức đó, bạn không phải là người duy nhất và vẫn còn thời gian.

Một tiêu chuẩn hướng tới tương lai sẽ hữu ích ở đây. Một quy tắc chung cho thấy nên tích lũy tài sản đầu tư có giá trị tương đương khoảng một năm thu nhập khi 30 tuổi, gấp ba lần khi 40 tuổi, gấp sáu đến bảy lần khi 50 tuổi và khoảng hai mươi lần khi nghỉ hưu. Hãy coi đó là mục tiêu để hướng tới, chứ không phải là điểm số trong bảng điểm. Các giá trị trung bình ở trên mô tả vị trí hiện tại của mọi người; các bội số mô tả nơi mà việc tiết kiệm đều đặn có thể đưa bạn đến. Xu hướng của bạn theo thời gian quan trọng hơn bất kỳ bức ảnh chụp nhanh nào.

Việc tập trung vào con đường riêng của mình cũng rất hữu ích. Toàn bộ phân bố sẽ dịch chuyển lên theo từng thập kỷ, vì vậy tiêu chuẩn để "thành công" ở tuổi 60 cao hơn nhiều so với tuổi 30. So sánh con số của bạn với người ở độ tuổi khác hầu như không nói lên điều gì. Hãy so sánh với những người cùng trang lứa và với chính bản thân bạn trong quá khứ.

Crypto có liên quan như thế nào đến giá trị tài sản ròng của người Mỹ?

Đây là điều mà các hướng dẫn khác bỏ sót. Đối với một bộ phận ngày càng tăng các hộ gia đình, đặc biệt là các hộ gia đình trẻ, tiền điện tử hiện đã trở thành một phần trong tổng tài sản ròng trung bình, và điều đó làm thay đổi cách một số người tích lũy tài sản.

Ai thực sự sở hữu tiền điện tử?

Tỷ lệ sở hữu tiền điện tử nghiêng mạnh về nhóm người trẻ tuổi. Khảo sát kinh tế hộ gia đình năm 2022 của Cục Dự trữ Liên bang cho thấy khoảng 15% người trưởng thành từ 30 đến 44 tuổi sở hữu tiền điện tử, so với chỉ 3% ở nhóm từ 60 tuổi trở lên. Một cuộc thăm dò của Gallup vào tháng 6 năm 2025 cho thấy tỷ lệ sở hữu chung là 14%, với 25% nam giới từ 18 đến 49 tuổi sở hữu một số loại tiền điện tử, so với 7% ở nhóm người trưởng thành từ 65 tuổi trở lên. Các ước tính khác nhau tùy theo phương pháp: khảo sát phúc lợi rộng hơn năm 2025 của Fed cho thấy 10% người trưởng thành sử dụng tiền điện tử, trong khi một kết quả trước đó từ cùng chương trình của Fed cho thấy con số tương tự ở mức một chữ số đến khoảng mười mấy phần trăm. Con số thực tế nằm trong khoảng từ 10% đến 15% đối với hầu hết người trưởng thành, cao hơn đối với nam giới trẻ tuổi. Và xu hướng mới nhất lại đi theo hướng ngược lại: người mua lớn tuổi hiện là nhóm tăng trưởng nhanh nhất tham gia vào thị trường. Một cuộc khảo sát ngành công nghiệp ước tính hiện có hơn 67 triệu người Mỹ đang sở hữu tiền điện tử, trong đó nhóm người từ 55 tuổi trở lên chiếm 28% số người mua lần đầu trong năm qua. Cần thận trọng với con số này, vì nó đến từ một nhóm giao dịch tiền điện tử, nhưng xu hướng này cũng xuất hiện ở những nơi khác: việc áp dụng đang mở rộng ra khỏi nhóm nhỏ nam giới trẻ tuổi.

Lượng tiền điện tử nào nên được tính vào tổng tài sản ròng?

Một sự thật hiển nhiên. Theo số liệu năm 2022 của Cục Dự trữ Liên bang St. Louis , chỉ có 4,3% hộ gia đình Mỹ sở hữu tiền điện tử, và đối với hầu hết người nắm giữ, đó chỉ là một phần nhỏ, chứ không phải phần lớn tài sản của họ. Chưa có nguồn dữ liệu chính phủ nào công bố tỷ lệ tiền điện tử so với giá trị tài sản ròng theo độ tuổi, điều này cho thấy lĩnh vực này vẫn còn khá mới mẻ. Quan điểm của tôi: hãy tính toán theo giá trị thị trường, coi nó là khoản mục biến động nhất trong bảng cân đối kế toán của bạn, và đừng để một năm tốt đẹp đánh lừa bạn rằng đó là kế hoạch nghỉ hưu của mình. Một khoản đầu tư có thể giảm 70% trong một quý không phải là nền tảng vững chắc. Đó là một canh bạc mà bạn có thể chấp nhận thua. Đối với hầu hết người nắm giữ, số tiền đầu tư vẫn còn khiêm tốn. Dữ liệu giao dịch ngân hàng cho thấy người tham gia điển hình chỉ chuyển chưa đến một tuần lương vào tiền điện tử, một khoản tiền tiêu vặt đáng kể, chứ không phải là động lực tạo ra của cải.

Cách xây dựng giá trị tài sản ròng theo độ tuổi

Các cần gạt hầu như không thay đổi theo thời gian. Chỉ có sự nhấn mạnh là thay đổi.

Ở độ tuổi 20 và 30

Hãy xây dựng nền tảng. Trước tiên, hãy lập một quỹ dự phòng nhỏ, sau đó trả hết nợ lãi suất cao, đặc biệt là nợ thẻ tín dụng, vì không có khoản đầu tư nào có thể vượt trội hơn lãi suất 24%. Bắt đầu mở tài khoản hưu trí sớm để lãi kép có hàng thập kỷ phát huy tác dụng. Thói quen cốt lõi rất đơn giản: tiết kiệm và đầu tư một phần đều đặn từ mỗi kỳ lương, một cách tự động, để kết quả không bao giờ phụ thuộc vào ý chí. Đây cũng là lý do tại sao tiền điện tử thu hút giới trẻ: các nhà đầu tư trẻ có tầm nhìn dài hạn để chấp nhận rủi ro cao hơn, nhưng "rủi ro cao hơn" vẫn nên được xem xét ở mức nhỏ, có tính toán kỹ lưỡng, chứ không phải toàn bộ danh mục đầu tư.

Ở độ tuổi 40 và 50

Đây là những năm thu nhập cao điểm, vì vậy mục tiêu là tối đa hóa. Hãy đẩy mạnh khoản đóng góp hưu trí đến mức tối đa, tận dụng mọi khoản đóng góp tương ứng từ phía nhà tuyển dụng và để giá trị nhà đất tăng lên. Bảng dưới đây cho thấy lý do tại sao hầu hết mọi người cần phải nỗ lực hơn nữa trong giai đoạn này. Đây là số dư tài khoản 401(k) theo độ tuổi, và khoảng cách giữa mức trung bình và trung vị vẫn giữ nguyên độ lệch như cũ.

| Tuổi | Mức trung bình của quỹ 401(k) | Trung vị 401(k) |

|---|---|---|

| 25-34 | 42.640 đô la | 16.255 đô la |

| 35-44 | 103.552 đô la | 39.958 đô la |

| 45-54 | 188.643 đô la | 67.796 đô la |

| 55-64 | 271.320 đô la | 95.642 đô la |

Số liệu từ báo cáo "Cách người Mỹ tiết kiệm năm 2025" của Vanguard, được Bankrate đưa tin , cho thấy số dư tài khoản trung bình của nhóm tuổi 55-64 là 95.642 đô la, một con số đáng suy ngẫm so với mức trung bình của tổng tài sản ròng, và đó là lý do tại sao giá trị nhà đất đóng vai trò quan trọng trong sự giàu có của người Mỹ. Nếu người tiết kiệm điển hình đang tụt hậu xa như vậy, giải pháp thường không quá phức tạp. Đó chính là tỷ lệ đóng góp. Tăng số tiền bạn dành dụm dù chỉ vài phần trăm lương, và tận dụng tối đa khoản đóng góp tương ứng từ phía nhà tuyển dụng, sẽ tạo ra sự khác biệt lớn hơn nhiều so với việc chạy theo một khoản đầu tư hấp dẫn. Nếu việc cân nhắc giữa các yếu tố khiến bạn cảm thấy choáng ngợp, thì việc thuê một cố vấn tài chính chỉ tính phí dịch vụ có thể đáng giá ở giai đoạn này, khi số tiền lớn nhất và những sai lầm cũng tốn kém nhất.

Ở độ tuổi 60 trở lên

Hãy chuyển từ việc xây dựng sang bảo vệ. Giảm thiểu rủi ro dần dần, lập kế hoạch rút tiền sao cho tiền của bạn đủ dùng lâu dài, và cắt giảm các khoản đầu tư biến động mạnh, bao gồm cả tiền điện tử, khi thời kỳ kiếm tiền của bạn kết thúc và thời gian phục hồi thu hẹp lại. Thứ tự ưu tiên đảo ngược ở đây. Ở độ tuổi 20, mục tiêu là tăng trưởng và thời gian đầu tư trên thị trường; ở độ tuổi 60, đó là rủi ro về trình tự lợi nhuận, nguy cơ sụp đổ ngay khi bạn bắt đầu rút tiền. Một khoản đầu tư biến động mạnh mà trước đây ổn ở tuổi 30 có thể phá hỏng kế hoạch nghỉ hưu ở tuổi 68.

Giá trị tài sản ròng trung bình hợp lý theo độ tuổi là bao nhiêu?

"Tốt" thì đơn giản hơn nhiều so với những biểu đồ so sánh. Hãy duy trì mức thu nhập ở mức trung bình hoặc cao hơn mức trung bình so với độ tuổi của bạn, giữ cho đường biểu đồ tăng lên hàng năm, đầu tư vào những mục tiêu tài chính thực sự quan trọng đối với bạn, và đừng dựa vào những khoản nợ mà bạn không thể trả được. Vượt qua mức trung bình của nhóm tuổi của bạn và bạn đã vượt trội hơn một nửa số người cùng độ tuổi trên cả nước rồi.

Nhưng mức trung bình chỉ là mức sàn, không phải vạch đích. Hãy hình dung hai người 35 tuổi, cả hai đều có thu nhập 135.600 đô la. Một người đang tăng lên, một người đang tụt dốc. Cùng một con số, nhưng câu chuyện trái ngược nhau. Hướng đi luôn quan trọng hơn mức hiện tại. Giá trị tài sản ròng là bảng điểm cho thói quen chi tiêu của bạn, không phải là phán xét về con người bạn, và bảng điểm công bằng duy nhất là so sánh bạn với chính mình của năm ngoái. Hiện tại đang âm? Bạn không thất bại. Một nửa số người 28 tuổi có khoản vay sinh viên và khoản thế chấp mới đang có thu nhập dưới 0. Câu hỏi duy nhất quan trọng là đường cong đang uốn theo hướng nào.

Con số thực sự quan trọng

Lần cuối cùng, vì đây là toàn bộ vấn đề: hãy sử dụng giá trị trung vị, chứ không phải giá trị trung bình. Ở độ tuổi từ 55 đến 64, điều đó có nghĩa là 364.500 đô la, chứ không phải 1,57 triệu đô la. Hãy kiểm tra con số của bạn so với giá trị trung vị theo độ tuổi của bạn, một hoặc hai lần một năm. Hãy nhìn vào xu hướng, chứ không phải chỉ là một bức ảnh chụp nhanh. Hãy giữ một phần nhỏ tiền điện tử mà bạn có thể mất mà không cần phải lo lắng. Sau đó, hãy ngừng so sánh bản thân với giá trị tài sản ròng trung bình được thổi phồng của các tỷ phú theo độ tuổi, và bắt đầu tự hỏi câu hỏi quan trọng nhất: con số đó có lớn hơn năm ngoái không?