Μέση Καθαρή Αξία ανά Ηλικία: Πώς Συγκρίνετε σε 2026

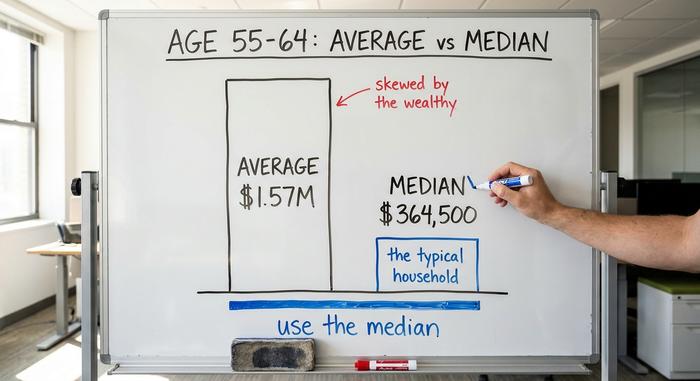

Να ένας αριθμός που θα πρέπει να σας ενοχλήσει. Ο μέσος Αμερικανός στα τέλη της δεκαετίας των 50 έχει περιουσία περίπου 1,57 εκατομμύρια δολάρια. Νιώθετε ότι έχετε μείνει πίσω; Όχι. Ο μέσος άνθρωπος σε αυτή την ηλικία έχει περιουσία 364.500 δολάρια και τα δύο στοιχεία προέρχονται από την ίδια ακριβώς έρευνα της Ομοσπονδιακής Τράπεζας. Αυτή η διαφορά τεσσάρων προς ένα, μεταξύ του «μέσου» και του τυπικού, είναι το πρώτο πράγμα που πρέπει να διευκρινίσετε πριν συγκριθείτε με οποιονδήποτε.

Επομένως, υπολογίστε ποιον «μέσο όρο» εννοείτε πριν κάνετε μια σύγκριση. Αυτός ο οδηγός σας δίνει την πραγματική μέση καθαρή αξία ανά ηλικία από την Fed, δείχνει γιατί αυτός ο βασικός αριθμός παραπλανά και σας βοηθά να δείτε πού βρίσκεστε στην πραγματικότητα. Επιπλέον, το μέρος που παραλείπουν άλλοι οδηγοί: πού εντάσσονται τα κρυπτονομίσματα τώρα. Μια προειδοποίηση. Τα βασικά δεδομένα είναι η Έρευνα Καταναλωτικών Οικονομικών του 2022, η νεότερη που υπάρχει, με την έκδοση του 2025 να αναμένεται αργότερα 2026. Για τα κρυπτονομίσματα, έχω χρησιμοποιήσει στοιχεία του 2025 και 2026 και τα έχω επισημάνει.

Τι μετράει: Ακίνητα, Χρέος και Κρυπτονομίσματα

Η καθαρή αξία είναι απλή αριθμητική. Όλα όσα κατέχετε, μείον όλα όσα οφείλετε. Αυτός είναι ολόκληρος ο τύπος. Το κόλπο είναι απλώς να θυμάστε τι ανήκει σε κάθε στήλη.

Τι κατέχετε: το μετοχικό κεφάλαιο στο σπίτι σας, δηλαδή την αξία του μείον το στεγαστικό δάνειο, όχι την τιμή πώλησης. Οι συνταξιοδοτικοί σας λογαριασμοί, ένα 401(k) ή ένα IRA. Οποιεσδήποτε χρηματιστηριακές συμμετοχές, τα μετρητά στην τράπεζά σας και, ναι, κρυπτονομίσματα, μετρημένα με την σημερινή τιμή αγοράς. Τι οφείλετε: το υπόλοιπο του στεγαστικού δανείου, τα φοιτητικά δάνεια, το δάνειο αυτοκινήτου, το χρέος πιστωτικής κάρτας. Αφαιρέστε τη δεύτερη λίστα από την πρώτη. Αυτός ο αριθμός είναι η καθαρή σας αξία. Αν έχετε ένα σπίτι αξίας 400.000 δολαρίων με στεγαστικό δάνειο 250.000 δολαρίων, ένα 401(k) 90.000 δολαρίων και 5.000 δολάρια σε κρυπτονομίσματα, στη συνέχεια, χρωστάτε 12.000 δολάρια σε κάρτες και η αξία σας είναι 233.000 δολάρια. Αυτή είναι όλη η διαδικασία.

Δύο παγίδες πιάνουν τους ανθρώπους εδώ. Ένα μεγάλο σπίτι με μεγαλύτερο στεγαστικό δάνειο προσθέτει πολύ λιγότερα από ό,τι φαίνεται, επειδή μόνο τα ίδια κεφάλαια μετράνε. Και τα κρυπτονομίσματα εμφανίζονται στην αξία τους σήμερα, όχι στην αξία που πληρώσατε ή στην προσδοκία σας. Κρατήστε το, και μετράνε, καλή χρονιά ή κακή.

Αξίζει επίσης να σημειωθεί ότι η καθαρή αξία είναι ένα στιγμιότυπο της κατοχής σας, ενώ η ταμειακή ροή είναι τα χρήματα που εισέρχονται και εξέρχονται κάθε μήνα. Εντελώς διαφορετικά ερωτήματα. Και μεταξύ των κατόχων κρυπτονομισμάτων, ένα σταθερό νόμισμα που βρίσκεται σε ένα πορτοφόλι λειτουργεί σαν μετρητά, ενώ ένα ασταθές token λειτουργεί σαν κερδοσκοπική μετοχή. Και τα δύο μετράνε. Δεν είναι το ίδιο είδος χρήματος.

Μέση Καθαρή Αξία ανά Ηλικία: Οι Πραγματικοί Αριθμοί

Εδώ είναι τα στοιχεία που όλοι αναζητούν, απευθείας από την Ομοσπονδιακή Τράπεζα των ΗΠΑ.

Ο πλήρης πίνακας

Οι παρακάτω αριθμοί προέρχονται από την Έρευνα Καταναλωτικών Οικονομικών του 2022, η οποία δημοσιεύθηκε από την Ομοσπονδιακή Τράπεζα των ΗΠΑ τον Οκτώβριο του 2023. Η διάμεση τιμή σημαίνει το νοικοκυριό ακριβώς στη μέση. Ο μέσος όρος είναι ο απλός μέσος όρος.

| Ηλικία αρχηγού νοικοκυριού | Μέση καθαρή αξία | Μέση καθαρή αξία |

|---|---|---|

| Κάτω των 35 ετών | 39.000 δολάρια | 183.500 δολάρια |

| 35-44 | 135.600 δολάρια | 549.600 δολάρια |

| 45-54 | 247.200 δολάρια | 975.800 δολάρια |

| 55-64 | 364.500 δολάρια | 1.566.900 δολάρια |

| 65-74 | 409.900 δολάρια | 1.794.600 δολάρια |

| 75+ | 335.600 δολάρια | 1.624.100 δολάρια |

Σε όλα τα νοικοκυριά των ΗΠΑ, η μέση καθαρή αξία είναι 192.900 δολάρια και ο μέσος όρος είναι 1.063.700 δολάρια.

Τι δείχνει η καμπύλη

Το σχήμα βγάζει νόημα. Η καθαρή αξία της περιουσίας σας αυξάνεται κατά τη διάρκεια των εργασιακών σας ετών καθώς αποπληρώνετε το χρέος σας και δημιουργείτε αποταμιεύσεις, κορυφώνεται στην ομάδα 65-74 με μέσο όρο 409.900 δολάρια, και στη συνέχεια μειώνεται μετά τα 75, καθώς οι άνθρωποι σταματούν να κερδίζουν και αρχίζουν να ξοδεύουν όσα αποταμίευσαν. Παρατηρήστε επίσης ότι η νεότερη ομάδα κέρδισε τα περισσότερα σε ποσοστιαία βάση πρόσφατα. Η μέση καθαρή αξία για τους κάτω των 35 ετών αυξήθηκε κατά 143% μεταξύ 2019 και 2022, από 16.100 δολάρια σε 39.000 δολάρια, χάρη στην άνοδο των τιμών των κατοικιών και των μετοχών. Μεγάλο άλμα, μικρή βάση. Οι μεγαλύτερες ομάδες μετακινήθηκαν ελάχιστα σε σύγκριση, και η πτώση μετά τα 75 δεν είναι στην πραγματικότητα μείωση, είναι σχεδιασμός: οι συνταξιούχοι υποτίθεται ότι ξοδεύουν λιγότερο από ό,τι έχουν χτίσει. Ένας μειωμένος αριθμός στα 80 σας μπορεί να σημαίνει ότι το σχέδιο λειτουργεί.

Διάμεσος έναντι μέσου όρου: Γιατί το χάσμα είναι τεράστιο

Αν πάρετε μια ιδέα από αυτό το άρθρο, πάρτε αυτή. Η μέση καθαρή αξία και η διάμεση καθαρή αξία λένε δύο διαφορετικές ιστορίες και ο μέσος όρος συνήθως σας λέει ψέματα.

Γιατί ο κακός παραπλανά

Ένας μέσος όρος είναι απλώς ο συνολικός πλούτος διαιρούμενος με τον αριθμό των νοικοκυριών. Αν βάλουμε μερικούς δισεκατομμυριούχους στη λίστα, ο μέσος όρος εκτοξεύεται, παρόλο που κανείς στη μέση δεν έγινε πλουσιότερος. Αυτό ακριβώς συμβαίνει και με την καθαρή περιουσία. Ένας μικρός αριθμός πολύ πλούσιων οικογενειών, που κατέχουν το μεγαλύτερο μέρος των μετοχών και των ακινήτων, μεταφέρουν τον μέσο όρο πολύ πάνω από αυτό που έχει ένα κανονικό νοικοκυριό. Στις ηλικίες 55 έως 64 ετών, ο μέσος όρος είναι 1,57 εκατομμύρια δολάρια, αλλά η διάμεση τιμή είναι 364.500 δολάρια, λιγότερο από το ένα τέταρτο αυτού. Ο «μέσος όρος» δεν περιγράφει σχεδόν κανέναν.

Ποιον αριθμό να χρησιμοποιήσω στην πραγματικότητα

Χρησιμοποιήστε τη διάμεση τιμή. Είναι το νοικοκυριό ακριβώς στη μέση, επομένως σας λέει πώς μοιάζει πραγματικά το «τυπικό» για την ηλικία σας. Όταν ένας τίτλος καυχιέται ότι ο μέσος Αμερικανός είναι σχεδόν εκατομμυριούχος, είναι τεχνικά αληθές και πρακτικά άχρηστο. Κρίνετε τον εαυτό σας με βάση τη διάμεση τιμή για την ηλικία σας και η εικόνα γίνεται γρήγορα ειλικρινής.

Ένας γρήγορος τρόπος για να νιώσετε τη διαφορά: αν δέκα γείτονες έχουν από 50.000 δολάρια ο καθένας και ένας έχει 20 εκατομμύρια δολάρια, η μέση καθαρή αξία στον δρόμο είναι περίπου 1,8 εκατομμύρια δολάρια. Η διάμεση τιμή εξακολουθεί να είναι 50.000 δολάρια. Ο μέσος όρος περιγράφει τη μία έπαυλη, όχι το τετράγωνο στο οποίο ζείτε.

Πώς συγκρίνεται η καθαρή σας αξία ανά ηλικία

Λοιπόν, μπροστά ή πίσω; Συγκρίνετε την καθαρή σας αξία ανά ηλικία με τη διάμεση αξία για την ομάδα σας, όχι με τον μέσο όρο. Εάν είστε 40 ετών με καθαρή αξία άνω των 135.600 δολαρίων, είστε μπροστά από τους μισούς συνομηλίκους σας. Κάτω από αυτήν την ηλικία, έχετε παρέα και χρόνο.

Ένα σημείο αναφοράς που κοιτάζει προς το μέλλον βοηθάει εδώ. Ένας κοινός εμπειρικός κανόνας προτείνει την οικοδόμηση επενδυτικών περιουσιακών στοιχείων αξίας περίπου ενός έτους εισοδήματος έως τα 30, τρεις φορές έως τα 40, έξι έως επτά φορές έως τα 50 και περίπου είκοσι φορές μέχρι τη συνταξιοδότηση. Αντιμετωπίστε αυτό ως στόχο προς επίτευξη, όχι ως βαθμό σε έναν απολογισμό. Οι παραπάνω διάμεσοι περιγράφουν πού βρίσκονται οι άνθρωποι. τα πολλαπλάσια περιγράφουν πού μπορεί να σας οδηγήσει η σταθερή αποταμίευση. Η τάση σας με την πάροδο του χρόνου έχει μεγαλύτερη σημασία από οποιοδήποτε μεμονωμένο στιγμιότυπο.

Βοηθάει επίσης να παραμένετε στον δικό σας δρόμο. Η συνολική κατανομή αλλάζει προς τα πάνω με κάθε δεκαετία, επομένως ο πήχης για να «τα πάτε καλά» στα 60 είναι πολύ υψηλότερος από ό,τι στα 30. Η σύγκριση του αριθμού σας με κάποιον σε διαφορετική ηλικιακή ομάδα δεν σας λέει σχεδόν τίποτα. Συγκρίνετε με τους συνομηλίκους σας και με τον παλιό σας εαυτό.

Πώς τα κρυπτονομίσματα ταιριάζουν στην καθαρή αξία των Αμερικανών

Να τι παραλείπουν οι άλλοι οδηγοί. Για ένα αυξανόμενο μερίδιο νοικοκυριών, ειδικά για τα νεότερα, τα κρυπτονομίσματα αποτελούν πλέον μέρος της μέσης εικόνας καθαρής περιουσίας και αυτό αλλάζει τον τρόπο με τον οποίο ορισμένοι άνθρωποι δημιουργούν πλούτο.

Ποιος κατέχει στην πραγματικότητα τα κρυπτονομίσματα

Η ιδιοκτησία επηρεάζει έντονα τους νέους. Η έρευνα της Ομοσπονδιακής Τράπεζας για την οικονομία των νοικοκυριών το 2022 διαπίστωσε ότι περίπου το 15% των ενηλίκων ηλικίας 30 έως 44 ετών κατείχαν κρυπτονομίσματα, έναντι μόλις 3% για τα άτομα ηλικίας 60 ετών και άνω. Μια δημοσκόπηση της Gallup τον Ιούνιο του 2025 έδειξε τη συνολική ιδιοκτησία στο 14%, με το 25% των ανδρών ηλικίας 18 έως 49 ετών να κατέχουν κάποια, σε σύγκριση με το 7% των ενηλίκων 65 ετών και άνω. Οι εκτιμήσεις ποικίλλουν ανάλογα με τη μέθοδο: η ευρύτερη έρευνα ευημερίας της Fed για το 2025 κατέγραψε το 10% των ενηλίκων που χρησιμοποιούν κρυπτονομίσματα, ενώ μια προηγούμενη ανάγνωση από το ίδιο πρόγραμμα της Fed έδειξε ένα παρόμοιο εύρος από μονοψήφιο έως χαμηλό ποσοστό εφήβων. Η ειλικρινής ανάγνωση είναι κάπου στο εύρος 10% έως 15% για τους περισσότερους ενήλικες, υψηλότερο για τους νέους άνδρες. Και η νεότερη τάση αντιστρέφεται: οι μεγαλύτεροι σε ηλικία αγοραστές είναι πλέον η ταχύτερα αναπτυσσόμενη ομάδα που εισέρχεται στην αγορά. Μια έρευνα του κλάδου 2026 εκτίμησε ότι περισσότεροι από 67 εκατομμύρια Αμερικανοί κατέχουν πλέον κρυπτονομίσματα, με το πλήθος των 55 ετών και άνω να αποτελεί το 28% των αγοραστών για πρώτη φορά τον τελευταίο χρόνο. Αντιμετωπίστε αυτό το ποσοστό με προσοχή, καθώς προέρχεται από μια ομάδα συναλλαγών κρυπτονομισμάτων, αλλά η κατεύθυνση φαίνεται και αλλού: η υιοθέτησή του διευρύνεται από την εξειδικευμένη αγορά κρυπτονομισμάτων για νέους άνδρες.

Πόσα κρυπτονομίσματα ανήκουν σε μια καθαρή αξία

Μια επανεξέταση της πραγματικότητας. Μόνο το 4,3% των νοικοκυριών των ΗΠΑ κατείχαν κρυπτονομίσματα στα στοιχεία του 2022, σύμφωνα με την Fed του Σεντ Λούις , και για τους περισσότερους κατόχους τους είναι ένα μέτριο κομμάτι, όχι το μεγαλύτερο μέρος του πλούτου τους. Καμία κυβερνητική πηγή δεν δημοσιεύει ακόμη τα κρυπτονομίσματα ως μερίδιο της καθαρής αξίας ανά ηλικία, κάτι που σας λέει πόσο νέο είναι αυτό. Η άποψή μου: υπολογίστε τα στην αγοραία αξία, αντιμετωπίστε τα ως την πιο ασταθή γραμμή στον ισολογισμό σας και μην αφήσετε μια καλή χρονιά να σας ξεγελάσει κάνοντάς σας να πιστεύετε ότι είναι το συνταξιοδοτικό σας πρόγραμμα. Μια θέση που μπορεί να μειωθεί κατά 70% σε ένα τρίμηνο δεν είναι θεμέλιο. Είναι ένα στοίχημα που μπορείτε να χάσετε. Για τους περισσότερους κατόχους, τα ποσά σε δολάρια εξακολουθούν να είναι μέτρια ούτως ή άλλως. Τα δεδομένα τραπεζικών συναλλαγών υποδηλώνουν ότι ο τυπικός συμμετέχων μεταφέρει λιγότερο από μια εβδομάδα μισθού σε κρυπτονομίσματα, ένα ουσιαστικό χαρτζιλίκι, όχι μια μηχανή πλούτου.

Πώς να χτίσετε την καθαρή σας αξία ανά ηλικία

Οι μοχλοί αλλάζουν ελάχιστα με την ηλικία. Η έμφαση αλλάζει.

Στα 20 και 30 σου

Χτίστε τα θεμέλια. Πρώτα ένα μικρό ταμείο έκτακτης ανάγκης και στη συνέχεια εξοφλήστε τα χρέη υψηλού επιτοκίου, ειδικά τις πιστωτικές κάρτες, επειδή καμία επένδυση δεν ξεπερνά αξιόπιστα ένα επιτόκιο 24%. Ξεκινήστε έναν λογαριασμό συνταξιοδότησης νωρίς, ώστε η ανατοκιστική άντληση να έχει δεκαετίες να λειτουργήσει. Η συνήθεια που κρύβεται πίσω από όλα αυτά είναι απλή: αποταμιεύστε και επενδύστε ένα σταθερό μερίδιο από κάθε μισθοδοσία, αυτόματα, ώστε το αποτέλεσμα να μην εξαρτάται ποτέ από τη θέληση. Εδώ φαίνεται και η ασυμμετρία των νεανικών κρυπτονομισμάτων: οι νεότεροι επενδυτές έχουν τον χρονικό ορίζοντα για να αναλάβουν μεγαλύτερο ρίσκο, αλλά το "περισσότερο ρίσκο" θα πρέπει να σημαίνει ένα μικρό, σκόπιμο κομμάτι, όχι ολόκληρο το χαρτοφυλάκιο.

Στα 40 και 50 σου

Αυτά είναι τα έτη με τα υψηλότερα κέρδη, επομένως ο στόχος είναι η μεγιστοποίηση. Ωθήστε τις συνταξιοδοτικές εισφορές προς το όριο, καταγράψτε κάθε ισοδύναμο ποσό που αντιστοιχεί στον εργοδότη και αφήστε την αξία κατοικίας να αυξηθεί. Ο παρακάτω πίνακας δείχνει γιατί οι περισσότεροι άνθρωποι πρέπει να πιέσουν περισσότερο εδώ. Αυτά είναι τα υπόλοιπα 401(k) ανά ηλικία και το χάσμα μεταξύ μέσου και διάμεσου είναι ξανά το ίδιο ασύμμετρο.

| Ηλικία | Μέσος όρος 401(k) | Διάμεσος 401(k) |

|---|---|---|

| 25-34 | 42.640 δολάρια | 16.255 δολάρια |

| 35-44 | 103.552 δολάρια | 39.958 δολάρια |

| 45-54 | 188.643 δολάρια | 67.796 δολάρια |

| 55-64 | 271.320 δολάρια | 95.642 δολάρια |

Στοιχεία από την έκθεση "How America Saves 2025" της Vanguard, η οποία δημοσιεύεται από την Bankrate . Το μέσο υπόλοιπο 55-64, ύψους 95.642 δολαρίων, είναι ανησυχητικό σε σύγκριση με τους μέσους όρους καθαρής αξίας, και αυτός είναι ο λόγος για τον οποίο η αγορά ακινήτων παίζει τόσο μεγάλο ρόλο στον αμερικανικό πλούτο. Αν ο τυπικός αποταμιευτής είναι τόσο πίσω, η λύση σπάνια είναι εξωτική. Είναι το ποσοστό εισφοράς. Η αύξηση αυτού που βάζετε στην άκρη, έστω και κατά ένα μικρό ποσοστό του μισθού, και η πλήρης αντιστοίχιση του εργοδότη, κινεί την κατάσταση πολύ περισσότερο από ό,τι θα μπορούσε ποτέ να κάνει το κυνήγι μιας καυτής επένδυσης. Αν οι συμβιβασμοί φαίνονται συντριπτικοί, ένας οικονομικός σύμβουλος μόνο με αμοιβή μπορεί να αξίζει το κόστος σε αυτό το στάδιο, όταν τα χρήματα είναι μεγαλύτερα και τα λάθη είναι πιο ακριβά.

Στα 60 σας και μετά

Μεταβείτε από την οικοδόμηση στην προστασία. Μειώστε σταδιακά τον κίνδυνο, σχεδιάστε την ανάληψη έτσι ώστε τα χρήματά σας να διαρκέσουν και μειώστε τις ασταθείς συμμετοχές, συμπεριλαμβανομένων των κρυπτονομισμάτων, καθώς τα έτη αποδοχών σας τελειώνουν και ο χρόνος σας για ανάκαμψη συρρικνώνεται. Οι προτεραιότητες αλλάζουν εδώ. Στα 20 σας, ο στόχος είναι η ανάπτυξη και ο χρόνος στην αγορά. Στα 60 σας, ο κίνδυνος μιας συντριπτικής προσγείωσης ακριβώς τη στιγμή που αρχίζετε να κάνετε ανάληψη. Ένα ασταθές κομμάτι που ήταν καλό στα 30 μπορεί να βυθίσει μια συνταξιοδότηση στα 68.

Ποια είναι μια καλή μέση καθαρή αξία ανά ηλικία;

Το «καλό» είναι πιο απλό από ό,τι φαίνεται στα συγκριτικά διαγράμματα. Καθίστε στο μέσο όρο της ηλικίας σας ή πάνω από αυτό, διατηρήστε την ανοδική τάση χρόνο με το χρόνο, χρηματοδοτήστε τους οικονομικούς στόχους που πραγματικά σας ενδιαφέρουν και μην βασίζεστε σε χρέη που δεν μπορείτε να εξυπηρετήσετε. Αν ξεπεράσετε τον μέσο όρο της ηλικίας σας, είστε ήδη μπροστά από τη μισή χώρα της ηλικίας σας.

Αλλά η διάμεση τιμή είναι ένα κατώτατο όριο, όχι μια γραμμή τερματισμού. Φανταστείτε δύο 35χρονους, που έχουν και οι δύο περιουσία 135.600 δολαρίων. Ο ένας ανεβαίνει, ο άλλος ολισθαίνει. Ίδιος αριθμός, αντίθετες ιστορίες. Η κατεύθυνση ξεπερνά το επίπεδο, κάθε φορά. Η καθαρή αξία είναι ένας πίνακας βαθμολογίας για τις οικονομικές σας συνήθειες, όχι μια ετυμηγορία για εσάς ως άτομο, και ο μόνος δίκαιος πίνακας βαθμολογίας σας συγκρίνει με τον εαυτό σας πέρυσι. Αρνητικοί αυτή τη στιγμή; Δεν αποτυγχάνετε. Οι μισοί 28χρονοι με φοιτητικά δάνεια και ένα νέο στεγαστικό δάνειο είναι κάτω από το μηδέν. Το μόνο ερώτημα που μετράει είναι προς τα πού λυγίζει η γραμμή.

Ο Αριθμός που Πραγματικά Μετράει

Για μια τελευταία φορά, επειδή αυτό είναι όλο: χρησιμοποιήστε τη διάμεση τιμή, όχι τον μέσο όρο. Στα 55 με 64 αυτό σημαίνει 364.500 δολάρια, όχι 1,57 εκατομμύρια δολάρια. Συγκρίνετε τον αριθμό σας με τη διάμεση τιμή για την ηλικία σας, μία ή δύο φορές το χρόνο. Παρακολουθήστε την κατεύθυνση, όχι το στιγμιότυπο. Κρατήστε τα κρυπτονομίσματα σε ένα ποσοστό που θα μπορούσατε να χάσετε χωρίς να χάσετε τον ύπνο σας. Στη συνέχεια, σταματήστε να μετράτε τον εαυτό σας με κάποια μέση καθαρή αξία ανά ηλικία, διογκωμένη από δισεκατομμυριούχους, και αρχίστε να κάνετε τη μία ερώτηση που αποδίδει: είναι ο αριθμός μεγαλύτερος από ό,τι ήταν πέρυσι;