गलत यूपीआई लेनदेन की शिकायत: पैसे वापस कैसे पाएं

तो आपको अभी पता चला कि भुगतान गलत व्यक्ति को चला गया है। एक गहरी सांस लें। UPI ने 2023 में भारत में 100 अरब से अधिक लेनदेन संसाधित किए, और गलतियाँ लगातार होती रहती हैं - UPI ID में एक गलत टाइप किया गया अक्षर ही काफी है। गलत UPI लेनदेन की शिकायत प्रक्रिया जटिल नहीं है, लेकिन ज्यादातर लोगों को पता नहीं होता कि शुरुआत कहाँ से करें, या इससे भी बुरा, वे बहुत देर कर देते हैं।

यह गाइड स्पष्ट रूप से सभी चरणों का वर्णन करती है: पहले घंटे में क्या करना है, अपने ऐप या एनपीसीआई पोर्टल के माध्यम से शिकायत कैसे दर्ज करनी है, बैंक के जवाब न देने पर शिकायत को आगे कैसे बढ़ाना है, और एनपीसीआई शिकायत नंबर जिसे आपको अपने फोन में सेव करना चाहिए। यहां दी गई शिकायत को आगे बढ़ाने की प्रक्रिया अन्य गाइडों से कहीं अधिक विस्तृत है — जरूरत पड़ने पर आरबीआई बैंकिंग लोकपाल तक जाने का निर्देश भी देती है।

यूपीआई लेनदेन को गलत लेनदेन क्या माना जाता है?

यूपीआई, जिसका पूरा नाम यूनिफाइड पेमेंट्स इंटरफेस है, का संचालन एनपीसीआई (नेशनल पेमेंट्स कॉर्पोरेशन ऑफ इंडिया) द्वारा किया जाता है और इसे गति के लिए बनाया गया है। पिन डालते ही पैसा चला जाता है। यही कारण है कि गलती होने पर इतना तनाव होता है: इसमें कोई पेंडिंग विंडो नहीं होती, कोई कैंसिल बटन नहीं होता, और कोई ग्रेस पीरियड भी नहीं होता।

गलत यूपीआई लेनदेन आमतौर पर इनमें से किसी एक श्रेणी में आते हैं:

- गलत यूपीआई आईडी पर भेजा गया — प्राप्तकर्ता के वीपीए (वर्चुअल पेमेंट एड्रेस) में टाइपिंग की गलती के कारण एक अनजान व्यक्ति को पैसे भेज दिए गए।

- गलत राशि भेज दी — 1,000 के बजाय 10,000, या गलती से "भेजें" बटन पर टैप हो गया।

- दोहरा भुगतान — एक ही बिल या व्यक्ति को दो बार भुगतान किया जाना

- लेनदेन विफल हो गया लेकिन पैसे कट गए — आपके खाते में डेबिट दिख रहा है लेकिन प्राप्तकर्ता को कुछ नहीं मिला; आमतौर पर ये 3-5 कार्यदिवसों के भीतर स्वतः उलट जाते हैं, हालांकि कुछ मामलों में मैन्युअल रूप से भुगतान करना पड़ता है।

प्रत्येक प्रकार का समाधान पथ थोड़ा भिन्न होता है। हालाँकि, पहले घंटे की गतिविधियाँ उन सभी में समान होती हैं।

गलत यूपीआई ट्रांसफर के बाद शुरुआती कदम

गलत यूपीआई ट्रांसफर के तुरंत बाद का समय ही रिकवरी का सबसे अच्छा मौका होता है। अगर प्राप्तकर्ता ने अभी तक पैसे का इस्तेमाल नहीं किया है, तो समस्या का समाधान होने की संभावना काफी अधिक होती है।

- लेनदेन रसीद का तुरंत स्क्रीनशॉट लें। यूपीआई ऐप खोलें, भुगतान ढूंढें और पूरी विवरण स्क्रीन का स्क्रीनशॉट लें। यह स्क्रीनशॉट आगे के हर चरण के लिए आपका प्राथमिक प्रमाण होगा।

- मुख्य विवरण लिख लें: यूटीआर (यूनिक ट्रांजैक्शन रेफरेंस) नंबर, सटीक राशि, दिनांक और समय, आपकी यूपीआई आईडी और प्राप्तकर्ता की यूपीआई आईडी या मोबाइल नंबर।

- यदि आप प्राप्तकर्ता को जानते हैं, तो उनसे सीधे संपर्क करने का प्रयास करें । गलती को स्पष्ट रूप से समझाने वाला एक सीधा संदेश अक्सर लोगों की अपेक्षा से कहीं अधिक प्रभावी होता है और इससे पैसे वापस मिल जाते हैं।

- अपना यूपीआई पिन या ओटीपी किसी के साथ साझा न करें। जैसे ही यह बात फैलती है कि किसी ने गलती से पैसे भेज दिए हैं, धोखेबाज तुरंत सक्रिय हो जाते हैं और बैंक एजेंट बनकर ट्रांसफर को "रिवर्स" करने का दावा करते हैं। कोई भी असली बैंक या एनपीसीआई प्रतिनिधि आपसे आपका पिन नहीं मांगता। कभी नहीं।

- अगर धोखाधड़ी का मामला हो तो तुरंत 1930 पर कॉल करें। यह राष्ट्रीय साइबर अपराध हेल्पलाइन है। शुरुआती रिपोर्ट मिलने से अधिकारियों को धोखाधड़ी करने वाले के खाते को फ्रीज करने का मौका मिल जाता है, इससे पहले कि पैसा ट्रांसफर हो।

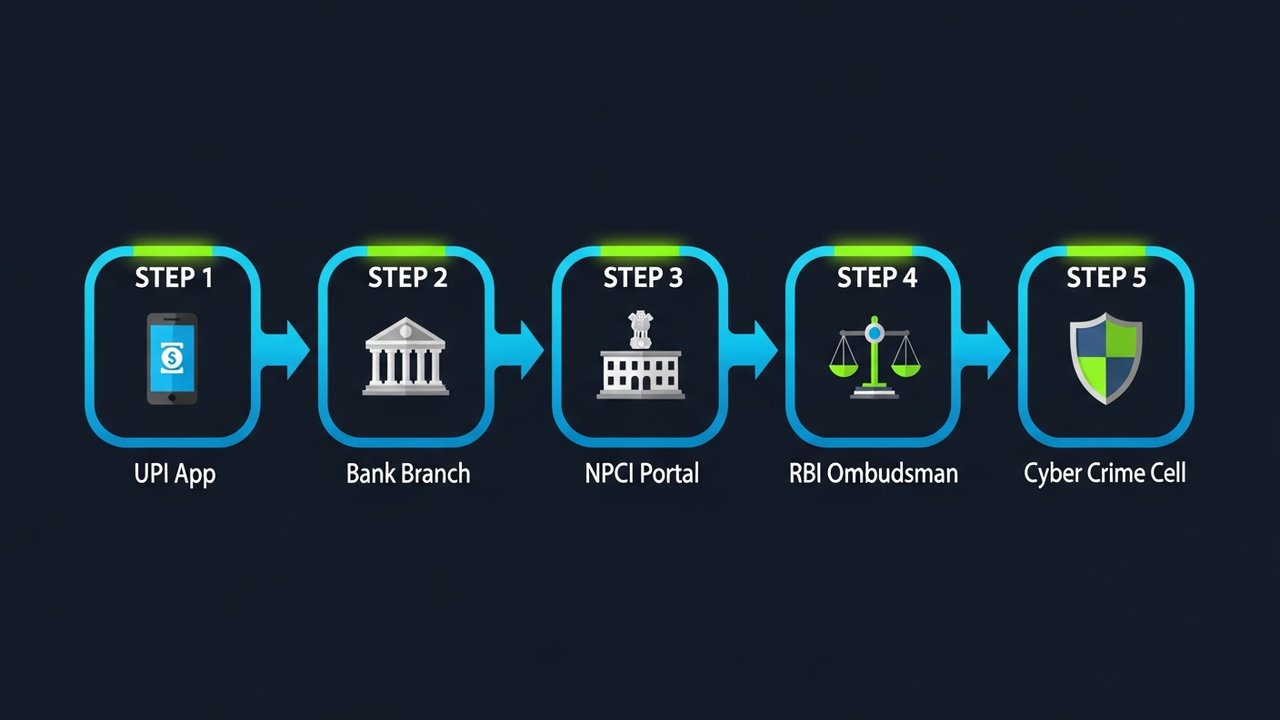

गलत यूपीआई लेनदेन की शिकायत कैसे दर्ज करें

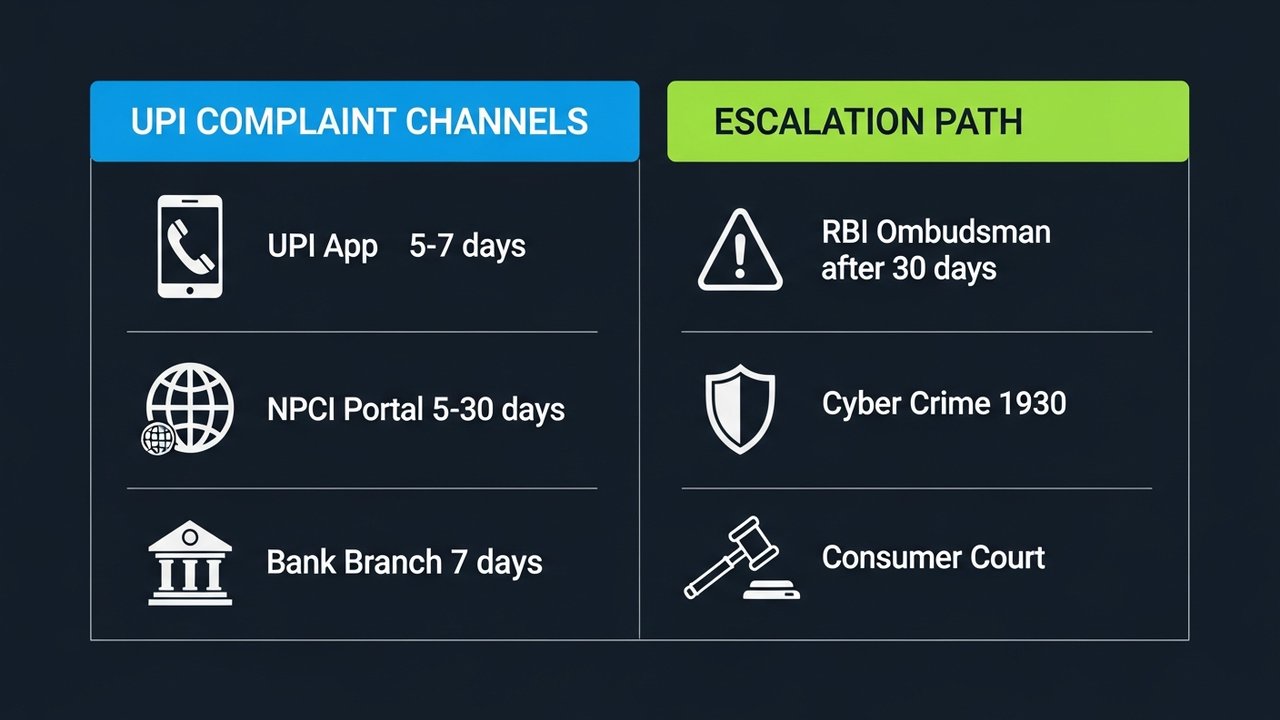

एक बार जब आपके पास सभी सबूत इकट्ठा हो जाएं, तो अब समय है गलत यूपीआई लेनदेन की औपचारिक शिकायत दर्ज करने का। इसके लिए तीन तरीके उपलब्ध हैं: आपका यूपीआई ऐप, एनपीसीआई विवाद पोर्टल या आपकी बैंक शाखा। ऐप से शुरुआत करें - यह सबसे तेज़ है और स्वचालित रूप से एक डिजिटल रिकॉर्ड छोड़ देता है।

अपने यूपीआई ऐप (गूगल पे / फोनपे / पेटीएम / भीम यूपीआई) के माध्यम से

हर प्रमुख यूपीआई ऐप में विवाद या सहायता अनुभाग अंतर्निहित होता है। लेबल ऐप के अनुसार भिन्न होते हैं, लेकिन उन सभी में पथ लगभग समान होता है।

गूगल पे:

1. ऐप खोलें और अपने प्रोफ़ाइल आइकन पर टैप करें → सहायता और प्रतिक्रिया

2. "भुगतान और लेनदेन" के अंतर्गत, संबंधित लेनदेन का चयन करें।

3. समस्या की रिपोर्ट करें पर टैप करें → संबंधित कारण चुनें (उदाहरण के लिए, "गलत व्यक्ति को भेजा गया")

4. अपनी शिकायत दर्ज करें और टिकट/संदर्भ संख्या नोट कर लें।

PhonePe:

1. लेन-देन इतिहास पर जाएं → विशिष्ट भुगतान पर टैप करें

2. नीचे स्क्रॉल करें और "सहायता चाहिए?" → समस्या की रिपोर्ट करें पर टैप करें।

3. समस्या का प्रकार चुनें और सबमिट करें

पेटीएम:

1. पासबुक खोलें → लेनदेन पर टैप करें

2. विवाद दर्ज करें पर टैप करें और स्क्रीन पर दिए गए फॉर्म का पालन करें।

भीम यूपीआई:

1. लेन-देन इतिहास पर जाएं → भुगतान का चयन करें

2. शिकायत दर्ज करें पर टैप करें → विवरण भरें और सबमिट करें

शिकायत दर्ज करने के बाद आपको एक संदर्भ संख्या मिलेगी। इसे सुरक्षित रख लें। ऐप आमतौर पर 24 घंटों के भीतर पुष्टि करता है और 5-7 कार्य दिवसों के भीतर समाधान करने का लक्ष्य रखता है।

एनपीसीआई विवाद निवारण पोर्टल के माध्यम से

यदि यूपीआई ऐप से संबंधित शिकायत का समाधान नहीं हो पाता है, तो सीधे एनपीसीआई की विवाद निवारण प्रणाली npci.org.in/dispute पर जाएं। यह भारतीय राष्ट्रीय भुगतान निगम (एनपीसीआई) का आधिकारिक पोर्टल है।

- npci.org.in पर जाएं → हम क्या करते हैं → यूपीआई → विवाद निवारण तंत्र

- शिकायत दर्ज करें चुनें

- शिकायत का प्रकार चुनें: "गलत तरीके से शुरू किया गया लेनदेन" या "राशि काट ली गई लेकिन जमा नहीं हुई"

- अपने लेनदेन का विवरण दर्ज करें: यूटीआर नंबर, बैंक का नाम, राशि, तिथि और दोनों यूपीआई आईडी।

- अपने लेनदेन का स्क्रीनशॉट संलग्न करें

- एनपीसीआई शिकायत संदर्भ संख्या जमा करें और रिकॉर्ड करें।

एनपीसीआई आमतौर पर मामले की जटिलता के आधार पर 5-30 कार्य दिवसों के भीतर जांच करता है।

आपकी बैंक शाखा के माध्यम से

बड़ी रकम के लिए, या यदि आप लिखित रिकॉर्ड पसंद करते हैं, तो अपनी बैंक शाखा में जाना फायदेमंद रहेगा।

- उस शाखा में जाएं जहां आपका यूपीआई से जुड़ा खाता है।

- यूपीआई/डिजिटल भुगतान विवाद प्रपत्र मांगें — या बस एक साधारण आवेदन पत्र भरें

- इसमें शामिल करें: आपका खाता नंबर, यूटीआर नंबर, लेनदेन राशि, तिथि और प्राप्तकर्ता की यूपीआई आईडी

- इसे शाखा प्रबंधक को जमा करें और शिकायत संदर्भ संख्या सहित लिखित पावती प्राप्त करें।

- 7 कार्य दिवसों में फॉलो-अप किया जाएगा

एक महत्वपूर्ण बात: यदि प्रेषक और प्राप्तकर्ता दोनों का खाता एक ही संस्थान में हो तो धन वापसी की संभावना काफी बढ़ जाती है। बैंक एनपीसीआई को शामिल किए बिना सीधे धन वापसी का समन्वय कर सकता है।

एनपीसीआई यूपीआई शिकायत संख्या और संपर्क विवरण

इन संपर्कों को किसी सुलभ स्थान पर रखें। एक ही समय में एक से अधिक चैनलों के माध्यम से जानकारी भेजना ठीक है - इससे अक्सर काम तेजी से आगे बढ़ता है।

| चैनल | संपर्क / यूआरएल | उपलब्धता |

|---|---|---|

| एनपीसीआई टोल-फ्री हेल्पलाइन | 1800-120-1740 | 24×7 |

| एनपीसीआई विवाद पोर्टल | npci.org.in/dispute | ऑनलाइन, 24×7 |

| आपका यूपीआई ऐप सपोर्ट | ऐप के भीतर सहायता / विवाद उठाएँ अनुभाग | 24×7 (24 घंटे के भीतर जवाब) |

| बैंक ग्राहक सेवा | आपके बैंक की वेबसाइट/पासबुक पर सूचीबद्ध। | कार्य समय (कुछ 24×7) |

| आरबीआई बैंकिंग लोकपाल | bankingombudsman.rbi.org.in | ऑनलाइन, 24×7 |

| साइबर अपराध हेल्पलाइन | 1930 / cybercrime.gov.in | 24×7 (धोखाधड़ी के मामलों के लिए) |

जब आप एनपीसीआई के टोल-फ्री नंबर 1800-120-1740 पर कॉल करें, तो अपना यूटीआर नंबर, लेनदेन राशि और पंजीकृत मोबाइल नंबर तैयार रखें। आईवीआर (इंटरनल वॉयस सर्विस) शुरू में ही ये जानकारी मांगता है।

अपनी यूपीआई शिकायत की स्थिति कैसे जांचें

शिकायत दर्ज करने के बाद आपको बैठकर इंतज़ार करने की ज़रूरत नहीं है। अपनी गलत यूपीआई लेनदेन की शिकायत की स्थिति को ट्रैक करना आसान है, और समय रहते कार्रवाई करने से अक्सर मामला आगे बढ़ता है या नहीं, यह तय हो जाता है। यह जानना कि कहाँ जाँच करनी है, आपको समय सीमा समाप्त होने से पहले शिकायत दर्ज करने में मदद करता है।

- अपने यूपीआई ऐप के माध्यम से: सहायता → मेरी शिकायतें (या इसके समकक्ष) पर जाएं। अधिकांश ऐप वास्तविक समय में अपडेट दिखाते हैं: "जांच जारी है," "समाधान हो गया है," या "बंद कर दिया गया है।"

- एनपीसीआई पोर्टल के माध्यम से: npci.org.in/complaint-status पर जाएं, अपनी शिकायत संदर्भ संख्या और पंजीकृत मोबाइल नंबर दर्ज करें।

- बैंक के माध्यम से: अपनी शिकायत संख्या के साथ अपने बैंक के ग्राहक सेवा केंद्र पर कॉल करें और वर्तमान स्थिति और समाधान की संभावित तिथि के बारे में पूछें।

- ईमेल के माध्यम से: कुछ बैंक ईमेल के माध्यम से विवादों की निगरानी करते हैं - विवादों के लिए समर्पित इनबॉक्स के लिए अपने बैंक के सहायता पृष्ठ की जाँच करें।

यदि 5 कार्यदिवसों के बाद भी कोई परिवर्तन नहीं होता है, तो NPCI के टोल-फ्री नंबर पर कॉल करें और अपना UTR और शिकायत संदर्भ दोनों बताएं। RBI के दिशानिर्देशों के अनुसार, बैंकों और UPI ऐप्स को 3 कार्यदिवसों के भीतर विवादों को स्वीकार करना और उन्हें निर्धारित समय सीमा के भीतर हल करना अनिवार्य है। यदि वे इसमें विफल रहते हैं, तो इस संबंध में कार्रवाई करना आपका अधिकार है, कोई बाध्यता नहीं।

यदि यूपीआई विवाद का समाधान नहीं होता है तो क्या होगा?

यूपीआई से जुड़ी अधिकांश गलत शिकायतों का समाधान ऐप या बैंक स्तर पर ही हो जाता है। लेकिन अगर ऐसा नहीं होता है, तो कानूनी कार्रवाई की पूरी प्रक्रिया मौजूद है, जिसमें हर कदम पर कानूनी बल मिलता है।

- दिन 1-5: अपने यूपीआई ऐप से संपर्क बनाए रखें। 5 कार्यदिवसों के बाद भी कोई अपडेट न मिलने पर, वरिष्ठ सहायता टीम से संपर्क करने का अनुरोध करें या सीधे ऐप की हेल्पलाइन पर कॉल करें।

- दिन 5-15: इसे अपने बैंक में ले जाएं। शाखा में जाएं या ग्राहक सेवा केंद्र को कॉल करें। बैंक के शिकायत अधिकारी से संपर्क करने का अनुरोध करें - आरबीआई के नियमों के अनुसार, भारत के प्रत्येक अनुसूचित वाणिज्यिक बैंक में एक शिकायत अधिकारी होना अनिवार्य है।

- दिन 15-30: एनपीसीआई के पास स्वतंत्र रूप से शिकायत दर्ज करें। यदि बैंक ने 15 दिनों के भीतर विवाद निवारण तंत्र के तहत की गई शिकायत का निपटारा नहीं किया है, तो एनपीसीआई पोर्टल के माध्यम से अपनी शिकायत दर्ज करें।

- 30 दिन बाद: आरबीआई बैंकिंग लोकपाल। क्या आपके बैंक से 30 दिनों के भीतर संतोषजनक समाधान नहीं मिला? bankingombudsman.rbi.org.in पर शिकायत दर्ज करें। वकील की ज़रूरत नहीं, कोई शुल्क नहीं। बैंक कानूनी रूप से जवाब देने के लिए बाध्य हैं।

- धोखाधड़ी के मामले: साइबर क्राइम सेल। अगर किसी ने आपको धोखा देकर पैसे भेजे हैं, तो cybercrime.gov.in पर या अपने नजदीकी साइबर क्राइम पुलिस स्टेशन में FIR दर्ज कराएं। जितनी जल्दी आप ऐसा करेंगे, पैसे गायब होने से पहले खाता फ्रीज होने की संभावना उतनी ही अधिक होगी।

- उपभोक्ता न्यायालय। बैंक या ऐप की लापरवाही से हुए वित्तीय नुकसान के मामले में उपभोक्ता संरक्षण अधिनियम के तहत उपभोक्ता न्यायालय में मुकदमा किया जा सकता है। आपको पिछले सभी चरणों से संबंधित दस्तावेज़ों की आवश्यकता होगी, इसलिए सभी दस्तावेज़ संभाल कर रखें।

पहले दिन से ही हर बात का दस्तावेजीकरण करें। ऐप संबंधी शिकायतों के स्क्रीनशॉट, बैंक द्वारा लिखित स्वीकृति, ईमेल पुष्टिकरण - सब कुछ। बैंक के शिकायत अधिकारी को औपचारिक लिखित अनुरोध भेजने से शिकायत की कानूनी स्थिति बदल जाती है और बैंक के लिए जवाब देने की समय सीमा तय हो जाती है: 30 दिन के भीतर जवाब देना होगा, कोई अपवाद नहीं।

गलत यूपीआई लेनदेन से बचने के टिप्स

अधिकांश यूपीआई लेनदेन संबंधी त्रुटियों को रोका जा सकता है। कुछ छोटी-छोटी आदतें अपनाकर इस जोखिम को काफी हद तक कम किया जा सकता है:

- पुष्टि करने से पहले नाम की जांच कर लें। यूपीआई ऐप्स में आईडी दर्ज करते ही खाताधारक का नाम दिखाई देता है। पिन डालने से पहले एक बार नाम देख लें। इसमें सिर्फ दो सेकंड लगते हैं, लेकिन घंटों की परेशानी से बचा जा सकता है।

- राशि को दो बार पढ़ें। कुछ सौ रुपये से अधिक की किसी भी राशि के लिए, उसे टाइप करें, रुकें और आगे बढ़ने से पहले उसे दोबारा पढ़ें।

- बार-बार भुगतान करने वालों को सुरक्षित रखें। पसंदीदा के रूप में सहेजे गए पूर्व-सत्यापित यूपीआई आईडी बार-बार भुगतान करते समय टाइपिंग की गलतियों को पूरी तरह से खत्म कर देते हैं।

- नए प्राप्तकर्ताओं को पहले ₹1 भेजें। किसी ऐसे विक्रेता या फ्रीलांसर को, जिसे आपने पहले कभी भुगतान नहीं किया है, एक परीक्षण भुगतान करने से यह पुष्टि हो जाती है कि आईडी सही है, और उसके बाद ही वास्तविक राशि भेजें।

- लेनदेन की सूचनाएं चालू करें। तत्काल एसएमएस या पुश अलर्ट से आप कुछ ही सेकंड में गलती पकड़ सकते हैं, जिससे आपके पास कार्रवाई करने का समय होगा।

- जल्दीबाजी में भुगतान न करें। यूपीआई में होने वाली अधिकांश त्रुटियां तब होती हैं जब लोग विचलित होते हैं या जल्दबाजी में होते हैं। हर भुगतान को केवल पांच सेकंड का एक केंद्रित कार्य समझें।

- लेन-देन की सीमा निर्धारित करें। आपका बैंक आपको प्रति लेन-देन और दैनिक यूपीआई सीमाएं निर्धारित करने की सुविधा देता है। एक उचित सीमा किसी भी एक गलती से होने वाले नुकसान को कम करती है।

व्यापारियों के लिए एक नोट: क्रिप्टोकरेंसी भुगतान पर विचार करें

यदि आपका व्यवसाय नियमित रूप से यूपीआई स्वीकार करता है, तो गलत हस्तांतरण संबंधी विवाद एक आम समस्या है। ब्लॉकचेन भुगतान एक अलग सिद्धांत पर काम करते हैं: लेनदेन प्रसारित होने से पहले वॉलेट पते के विरुद्ध सत्यापित किया जाता है। गलत आईडी भेजने जैसी समस्या यहाँ नहीं होती, जैसा कि गलत टाइप किए गए वीपीए के मामले में होता है।

क्रिप्टोकरेंसी पेमेंट गेटवे भुगतान कैसे संभालता है, यह समझने से विवाद दरें संरचनात्मक रूप से कम होने का कारण स्पष्ट हो जाता है। भारत भर में डिजिटल भुगतान से व्यापार में वृद्धि हो रही है , और व्यापारियों की बढ़ती संख्या क्रिप्टोकरेंसी को यूपीआई के विकल्प के रूप में नहीं, बल्कि कम शुल्क वाले पूरक के रूप में इस्तेमाल कर रही है। यदि आपका लेन-देन अधिक मात्रा में है, तो सर्वश्रेष्ठ क्रिप्टोकरेंसी पेमेंट गेटवे की समीक्षा करना आपके लिए फायदेमंद होगा।

प्लिसियो कम शुल्क, कई क्रिप्टोकरेंसी के समर्थन और एक सरल एपीआई के साथ क्रिप्टोकरेंसी भुगतान स्वीकार करता है। यह देखने के लिए प्लिसियो पर जाएं कि यह किसी व्यापारी के सेटअप के लिए कैसे उपयुक्त है।

गलत यूपीआई लेनदेन की शिकायत दर्ज करना तब आसान हो जाता है जब आप सही चैनलों के माध्यम से सही क्रम में काम करते हैं। ऊपर दिए गए चरण पहले घंटे से लेकर आरबीआई लोकपाल तक की सभी प्रक्रियाओं को कवर करते हैं, यदि कभी ऐसी स्थिति आती है।