Khiếu nại về giao dịch UPI sai: Cách lấy lại tiền

Vậy là bạn vừa nhận ra khoản thanh toán đã được chuyển nhầm người. Hãy hít thở sâu. UPI đã xử lý hơn 100 tỷ giao dịch tại Ấn Độ trong năm 2023, và sai sót xảy ra liên tục — chỉ cần một ký tự gõ sai trong ID UPI cũng đủ gây ra lỗi. Quy trình khiếu nại về giao dịch UPI sai không phức tạp, nhưng hầu hết mọi người không biết bắt đầu từ đâu, hoặc tệ hơn, họ chờ quá lâu.

Hướng dẫn này trình bày rõ ràng các bước: những việc cần làm trong giờ đầu tiên, cách gửi khiếu nại qua ứng dụng hoặc cổng thông tin NPCI, nơi cần khiếu nại tiếp khi ngân hàng ngừng phản hồi, và số khiếu nại NPCI bạn cần lưu trên điện thoại. Lộ trình khiếu nại ở đây còn chi tiết hơn hầu hết các hướng dẫn khác — thậm chí đến tận Văn phòng Thanh tra Ngân hàng RBI nếu cần thiết.

Giao dịch UPI nào được coi là sai?

UPI, viết tắt của Unified Payments Interface (Giao diện Thanh toán Thống nhất), được vận hành bởi NPCI (Tổng công ty Thanh toán Quốc gia Ấn Độ) và được thiết kế để hoạt động nhanh chóng. Ngay khi bạn nhập mã PIN, tiền sẽ được chuyển đi. Đó là lý do tại sao việc mắc lỗi lại gây căng thẳng đến vậy: không có cửa sổ chờ, không có nút hủy, không có thời gian gia hạn.

Các giao dịch UPI sai thường thuộc một trong những trường hợp sau:

- Gửi đến sai ID UPI — lỗi chính tả trong VPA (Địa chỉ thanh toán ảo) của người nhận khiến tiền được gửi đến một người hoàn toàn xa lạ.

- Đã gửi nhầm số tiền — 10.000 ₹ thay vì 1.000 ₹, hoặc vô tình nhấn vào nút "gửi".

- Thanh toán trùng lặp — cùng một hóa đơn hoặc cùng một người được thanh toán hai lần

- Giao dịch thất bại nhưng tiền đã bị trừ — tài khoản của bạn hiển thị khoản trừ nhưng người nhận không nhận được gì; các giao dịch này thường tự động hoàn trả trong vòng 3-5 ngày làm việc, mặc dù một số trường hợp cần phải thao tác thủ công.

Mỗi loại có lộ trình giải quyết hơi khác nhau. Tuy nhiên, các hành động trong giờ đầu tiên đều giống nhau ở tất cả các loại.

Những bước đầu tiên sau khi chuyển tiền UPI sai

Khoảng thời gian ngay sau khi giao dịch chuyển khoản UPI bị lỗi là cơ hội tốt nhất để bạn khắc phục. Nếu người nhận chưa sử dụng tiền, khả năng giải quyết vấn đề sẽ cao hơn đáng kể.

- Hãy chụp ảnh màn hình biên lai giao dịch ngay lập tức. Mở ứng dụng UPI, tìm khoản thanh toán và chụp lại toàn bộ màn hình chi tiết. Ảnh chụp màn hình này là bằng chứng chính cho mọi bước tiếp theo.

- Hãy ghi lại các thông tin quan trọng: mã số UTR (Mã số giao dịch duy nhất), số tiền chính xác, ngày giờ, ID UPI của bạn và ID UPI hoặc số điện thoại di động của người nhận.

- Nếu biết người nhận là ai, hãy thử liên hệ trực tiếp với họ . Một tin nhắn thẳng thắn giải thích về sai sót thường giúp lấy lại tiền nhanh hơn mọi người tưởng.

- Đừng bao giờ chia sẻ mã PIN UPI hoặc mã OTP của bạn với bất kỳ ai. Khi thông tin lan truyền rằng ai đó đã chuyển tiền nhầm, bọn lừa đảo sẽ nhanh chóng xuất hiện, giả danh là nhân viên ngân hàng có thể "hoàn trả" giao dịch. Không có đại diện ngân hàng hay NPCI nào thực sự yêu cầu mã PIN của bạn. Tuyệt đối không bao giờ.

- Hãy gọi ngay số 1930 nếu phát hiện có gian lận. Đó là đường dây nóng quốc gia về tội phạm mạng. Việc báo cáo sớm sẽ giúp các nhà chức trách có cơ hội phong tỏa tài khoản của kẻ gian lận trước khi tiền bị chuyển đi.

Cách thức khiếu nại về giao dịch UPI sai sót

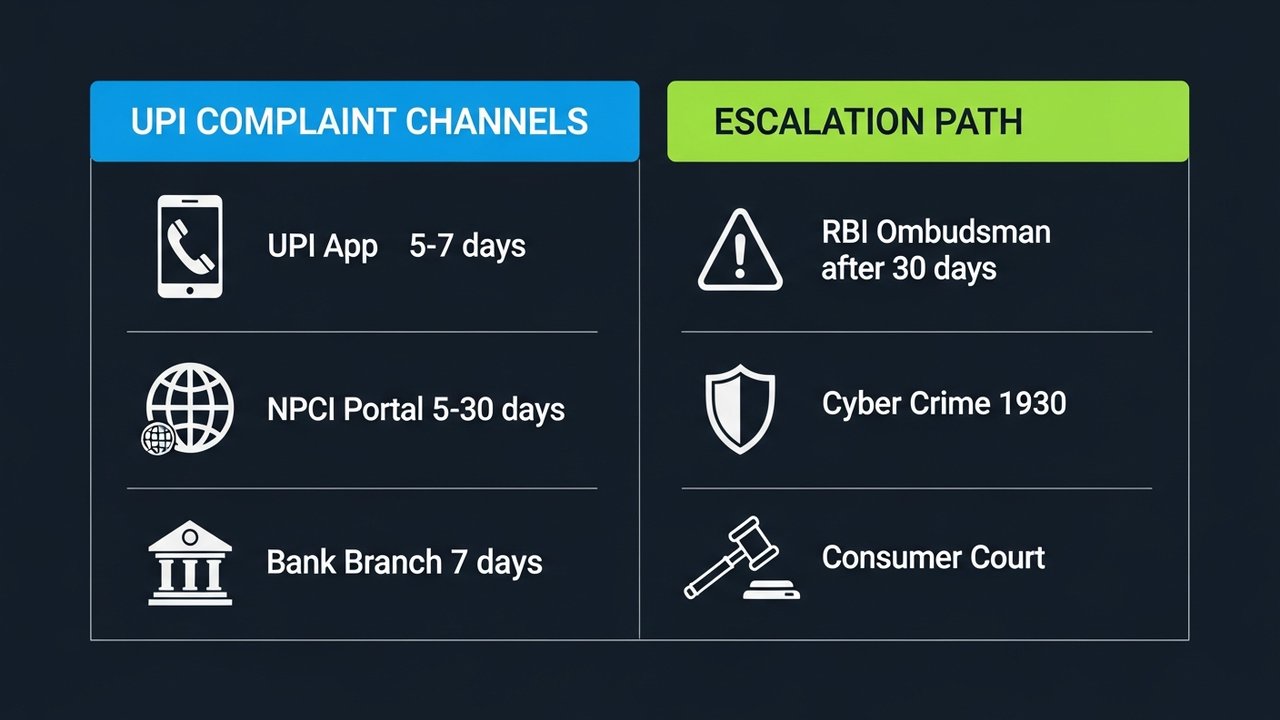

Khi đã thu thập đủ bằng chứng, bạn có thể chính thức khiếu nại về giao dịch UPI sai sót. Có ba kênh để bạn sử dụng: ứng dụng UPI, cổng giải quyết tranh chấp NPCI hoặc chi nhánh ngân hàng của bạn. Hãy bắt đầu với ứng dụng – đây là cách nhanh nhất và tự động để lại dấu vết kỹ thuật số.

Thanh toán qua ứng dụng UPI của bạn (Google Pay / PhonePe / Paytm / BHIM UPI)

Mọi ứng dụng UPI chính đều có sẵn mục khiếu nại hoặc trợ giúp. Nhãn có thể khác nhau tùy ứng dụng, nhưng đường dẫn nhìn chung là giống nhau ở tất cả các ứng dụng.

Google Pay:

1. Mở ứng dụng và nhấn vào biểu tượng hồ sơ của bạn → Trợ giúp & phản hồi

2. Trong mục "Thanh toán & giao dịch", chọn giao dịch cần xem xét.

3. Chạm vào Báo cáo sự cố → chọn lý do phù hợp (ví dụ: "Gửi nhầm người")

4. Gửi khiếu nại của bạn và ghi lại số vé/số tham chiếu.

PhonePe:

1. Vào Lịch sử giao dịch → chạm vào khoản thanh toán cụ thể

2. Cuộn xuống và nhấn Cần trợ giúp? → Báo cáo sự cố

3. Chọn loại sự cố và gửi

Paytm:

1. Mở Passbook → chạm vào giao dịch

2. Chạm vào "Gửi khiếu nại" và làm theo hướng dẫn trên màn hình.

BHIM UPI:

1. Vào Lịch sử giao dịch → chọn khoản thanh toán

2. Nhấn vào "Gửi khiếu nại" → điền thông tin chi tiết và gửi

Bạn sẽ nhận được mã số tham chiếu khiếu nại sau khi gửi. Hãy lưu mã số này lại. Ứng dụng thường phản hồi trong vòng 24 giờ và đặt mục tiêu giải quyết trong vòng 5-7 ngày làm việc.

Thông qua Cổng Giải quyết Tranh chấp NPCI

Nếu khiếu nại qua ứng dụng UPI bị đình trệ, hãy trực tiếp truy cập cơ chế giải quyết tranh chấp của NPCI tại npci.org.in/dispute . Đây là cổng thông tin chính thức của Tổng công ty Thanh toán Quốc gia Ấn Độ.

- Truy cập npci.org.in → Chúng tôi làm gì → UPI → Cơ chế giải quyết tranh chấp

- Chọn Gửi khiếu nại

- Chọn loại khiếu nại: "Giao dịch được khởi tạo không chính xác" hoặc "Số tiền đã bị trừ nhưng chưa được ghi có"

- Nhập thông tin giao dịch của bạn: Số UTR, tên ngân hàng, số tiền, ngày và cả hai ID UPI.

- Đính kèm ảnh chụp màn hình giao dịch của bạn.

- Nộp và ghi lại số tham chiếu khiếu nại NPCI.

NPCI thường tiến hành điều tra trong vòng 5-30 ngày làm việc, tùy thuộc vào độ phức tạp của vụ việc.

Thông qua chi nhánh ngân hàng của bạn

Đối với số tiền lớn hơn, hoặc nếu bạn muốn có bằng chứng bằng văn bản, việc đến trực tiếp chi nhánh ngân hàng là điều đáng giá.

- Hãy đến chi nhánh nơi tài khoản liên kết UPI của bạn được mở.

- Hãy yêu cầu mẫu đơn khiếu nại thanh toán UPI/kỹ thuật số — hoặc chỉ cần viết một đơn khiếu nại đơn giản.

- Bao gồm: số tài khoản của bạn, mã số UTR, số tiền giao dịch, ngày giao dịch và ID UPI của người nhận.

- Nộp cho quản lý chi nhánh và nhận biên nhận bằng văn bản kèm theo số tham chiếu khiếu nại.

- Liên hệ lại trong vòng 7 ngày làm việc.

Một điều đáng lưu ý: khả năng thu hồi tiền sẽ tăng lên đáng kể khi người gửi và người nhận cùng sử dụng dịch vụ ngân hàng của cùng một tổ chức. Ngân hàng có thể trực tiếp phối hợp việc hoàn trả mà không cần thông qua NPCI.

Số điện thoại khiếu nại và thông tin liên hệ của NPCI UPI

Hãy lưu giữ những thông tin liên lạc này ở nơi dễ tìm. Việc xử lý hồ sơ qua nhiều kênh cùng lúc cũng không sao — thường thì nó sẽ giúp công việc diễn ra nhanh hơn.

| Kênh | Liên hệ / URL | Tính khả dụng |

|---|---|---|

| Đường dây trợ giúp miễn phí của NPCI | 1800-120-1740 | 24/7 |

| Cổng giải quyết tranh chấp NPCI | npci.org.in/dispute | Trực tuyến, 24/7 |

| Hỗ trợ ứng dụng UPI của bạn | Mục Trợ giúp trong ứng dụng / Gửi khiếu nại | 24/7 (phản hồi trong vòng 24 giờ) |

| Chăm sóc khách hàng ngân hàng | Thông tin được hiển thị trên trang web/sổ tiết kiệm của ngân hàng bạn. | Giờ làm việc (một số hoạt động 24/7) |

| Thanh tra ngân hàng RBI | bankingombudsman.rbi.org.in | Trực tuyến, 24/7 |

| Đường dây nóng phòng chống tội phạm mạng | 1930 / cybercrime.gov.in | 24/7 (đối với các vụ gian lận) |

Khi gọi đến số điện thoại miễn phí của NPCI 1800-120-1740, hãy chuẩn bị sẵn mã số UTR, số tiền giao dịch và số điện thoại di động đã đăng ký. Hệ thống trả lời tự động (IVR) sẽ yêu cầu những thông tin này ngay từ đầu.

Cách kiểm tra trạng thái khiếu nại UPI của bạn

Bạn không cần phải ngồi chờ sau khi nộp đơn. Việc theo dõi trạng thái khiếu nại giao dịch UPI sai sót của bạn rất đơn giản, và việc chủ động theo dõi thường tạo nên sự khác biệt giữa một vụ việc được giải quyết và một vụ việc bị trì hoãn. Biết được nơi cần kiểm tra có nghĩa là bạn có thể gửi yêu cầu theo dõi khiếu nại trước khi bất kỳ thời hạn nào trôi qua.

- Thông qua ứng dụng UPI của bạn: Vào Trợ giúp → Khiếu nại của tôi (hoặc mục tương đương). Hầu hết các ứng dụng đều hiển thị cập nhật theo thời gian thực: "Đang điều tra", "Đã giải quyết" hoặc "Đã đóng".

- Qua cổng thông tin NPCI: Truy cập npci.org.in/complaint-status, nhập số tham chiếu khiếu nại và số điện thoại di động đã đăng ký của bạn.

- Qua ngân hàng: Gọi cho bộ phận chăm sóc khách hàng của ngân hàng bạn, cung cấp số khiếu nại và hỏi về tình trạng hiện tại cũng như ngày dự kiến giải quyết.

- Qua email: Một số ngân hàng xử lý việc theo dõi tranh chấp qua email — hãy kiểm tra trang hỗ trợ của ngân hàng bạn để tìm hộp thư đến chuyên dụng cho tranh chấp.

Nếu sau 5 ngày làm việc mà tình hình vẫn không thay đổi, hãy gọi đến số điện thoại miễn phí của NPCI và cung cấp mã số UTR cùng số tham chiếu khiếu nại. Theo hướng dẫn của Ngân hàng Dự trữ Ấn Độ (RBI), các ngân hàng và ứng dụng UPI phải xác nhận tranh chấp trong vòng 3 ngày làm việc và giải quyết trong một khoảng thời gian nhất định — việc bạn chủ động liên hệ khi họ không thực hiện đúng thời hạn là quyền của bạn, chứ không phải là sự bắt buộc.

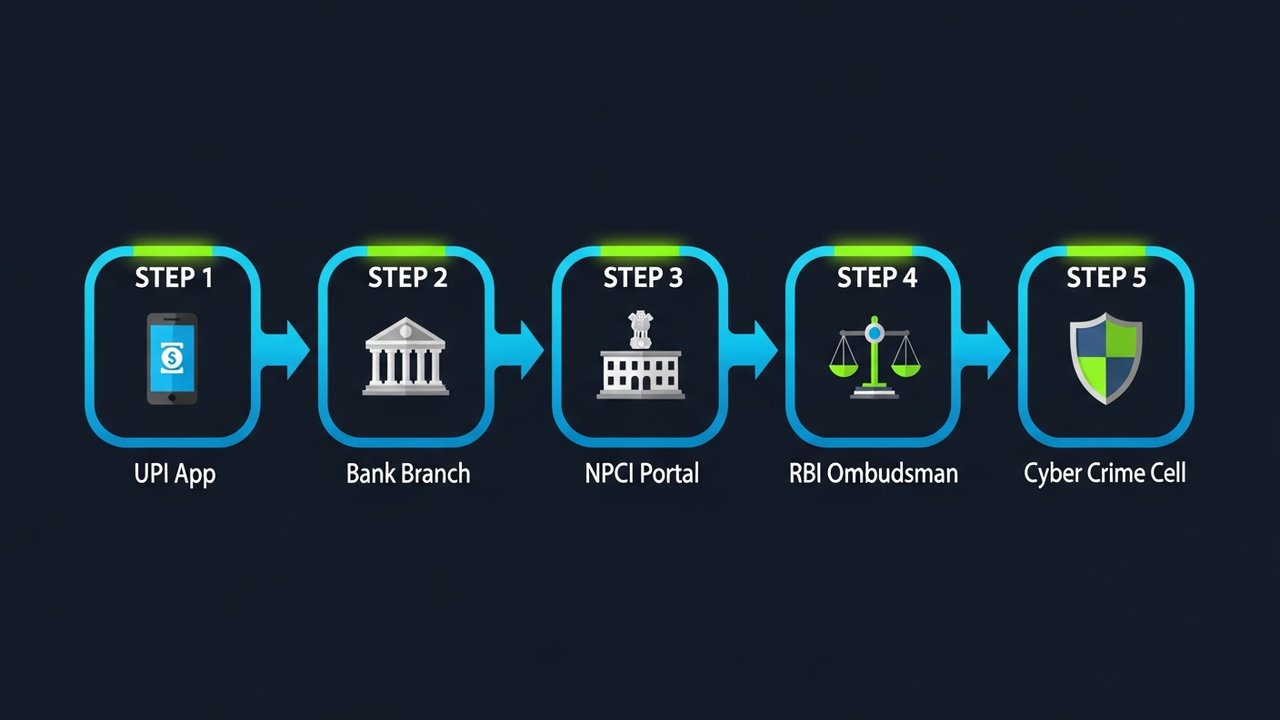

Nếu tranh chấp UPI không được giải quyết thì sao?

Hầu hết các khiếu nại về giao dịch UPI sai sót đều được giải quyết ở cấp độ ứng dụng hoặc ngân hàng. Nhưng khi không được giải quyết như vậy, sẽ có một quy trình khiếu nại leo thang đầy đủ với quyền hạn pháp lý đằng sau mỗi bước.

- Ngày 1-5: Kiểm tra ứng dụng UPI của bạn. Nếu sau 5 ngày làm việc vẫn không có cập nhật? Hãy yêu cầu hỗ trợ cấp cao hơn hoặc gọi trực tiếp đến đường dây trợ giúp của ứng dụng.

- Ngày 5-15: Hãy mang vấn đề đến ngân hàng của bạn. Đến chi nhánh hoặc gọi cho bộ phận chăm sóc khách hàng. Yêu cầu được chuyển đến bộ phận giải quyết khiếu nại của ngân hàng — theo quy định của Ngân hàng Dự trữ Ấn Độ (RBI), mọi ngân hàng thương mại được cấp phép hoạt động tại Ấn Độ đều phải có một người phụ trách giải quyết khiếu nại.

- Ngày 15-30: Tự mình nộp đơn khiếu nại lên NPCI. Nếu ngân hàng không đóng yêu cầu giải quyết tranh chấp trong vòng 15 ngày, hãy tự mình gửi khiếu nại thông qua cổng thông tin NPCI.

- Sau 30 ngày: Thanh tra Ngân hàng RBI. Sau 30 ngày mà vẫn chưa nhận được giải quyết thỏa đáng từ ngân hàng của bạn? Hãy gửi khiếu nại tại bankingombudsman.rbi.org.in. Không cần luật sư, không mất phí. Các ngân hàng có nghĩa vụ pháp lý phải phản hồi.

- Các trường hợp lừa đảo: Đội điều tra tội phạm mạng. Nếu ai đó lừa bạn chuyển tiền, hãy trình báo vụ việc tại cybercrime.gov.in hoặc đến đồn cảnh sát tội phạm mạng gần nhất. Bạn càng làm sớm, khả năng phong tỏa tài khoản trước khi tiền biến mất càng cao.

- Tòa án người tiêu dùng. Sự sơ suất của ngân hàng hoặc ứng dụng gây ra thiệt hại tài chính cho bạn có thể được đưa ra tòa án người tiêu dùng theo Đạo luật Bảo vệ Người tiêu dùng. Bạn sẽ cần tài liệu từ mọi bước trước đó, vì vậy hãy giữ lại tất cả mọi thứ.

Hãy ghi chép lại mọi thứ từ ngày đầu tiên. Ảnh chụp màn hình các khiếu nại trên ứng dụng, biên nhận bằng văn bản của ngân hàng, xác nhận qua email — tất cả đều phải được lưu giữ. Một yêu cầu bằng văn bản chính thức gửi đến nhân viên giải quyết khiếu nại của ngân hàng sẽ thay đổi trạng thái pháp lý của khiếu nại và buộc ngân hàng phải phản hồi trong vòng 30 ngày, không có ngoại lệ.

Mẹo để tránh giao dịch UPI sai sót

Hầu hết các lỗi giao dịch UPI sai đều có thể phòng tránh được. Một vài thói quen nhỏ có thể loại bỏ phần lớn rủi ro:

- Hãy kiểm tra tên trước khi xác nhận. Ứng dụng UPI hiển thị tên chủ tài khoản khi bạn nhập ID. Hãy nhìn vào đó trước khi nhập mã PIN. Chỉ mất hai giây, nhưng tiết kiệm được hàng giờ rắc rối.

- Hãy đọc kỹ số tiền hai lần. Đối với bất kỳ khoản tiền nào trên vài trăm rupee, hãy nhập số tiền, tạm dừng và đọc lại một lần nữa trước khi tiếp tục.

- Lưu lại những người nhận thanh toán thường xuyên. ID UPI đã được xác minh trước và lưu trữ dưới dạng mục yêu thích giúp loại bỏ hoàn toàn lỗi nhập liệu khi thanh toán lặp lại.

- Hãy gửi trước 1 ₹ cho người nhận mới. Một khoản thanh toán thử nghiệm cho nhà cung cấp hoặc người làm việc tự do mà bạn chưa từng trả tiền trước đây sẽ xác nhận thông tin người nhận là chính xác trước khi bạn chuyển số tiền thực sự.

- Bật thông báo giao dịch. Tin nhắn SMS hoặc thông báo đẩy tức thì cho phép bạn phát hiện lỗi chỉ trong vài giây, khi vẫn còn thời gian để xử lý.

- Đừng thanh toán vội vàng. Phần lớn các lỗi UPI xảy ra khi người dùng bị phân tâm hoặc vội vã. Hãy coi mỗi giao dịch thanh toán như một việc cần năm giây tập trung.

- Đặt giới hạn giao dịch. Ngân hàng của bạn cho phép bạn thiết lập giới hạn giao dịch UPI cho mỗi lần và mỗi ngày. Một giới hạn hợp lý sẽ giảm thiểu thiệt hại mà một sai sót nhỏ có thể gây ra.

Lưu ý dành cho các nhà bán lẻ: Hãy cân nhắc thanh toán bằng tiền điện tử.

Nếu doanh nghiệp của bạn thường xuyên chấp nhận UPI, thì tranh chấp về chuyển khoản sai là một rủi ro thường gặp. Thanh toán blockchain hoạt động theo một logic khác: một giao dịch được xác thực dựa trên địa chỉ ví trước khi được phát đi. Không có trường hợp "gửi nhầm ID" giống như trường hợp gõ sai VPA.

Hiểu cách thức cổng thanh toán tiền điện tử xử lý các giao dịch sẽ giúp bạn hiểu rõ lý do tại sao tỷ lệ tranh chấp lại thấp hơn. Khi thanh toán kỹ thuật số thúc đẩy tăng trưởng kinh doanh trên khắp Ấn Độ, ngày càng nhiều thương nhân coi tiền điện tử như một phương thức bổ sung có phí thấp cho UPI chứ không phải là một sự thay thế. Nếu bạn đang xử lý khối lượng giao dịch lớn, việc xem xét các cổng thanh toán tiền điện tử tốt nhất là điều đáng để bạn đầu tư thời gian.

Plisio chấp nhận thanh toán bằng tiền điện tử với phí thấp, hỗ trợ nhiều loại tiền điện tử và API đơn giản. Truy cập Plisio để xem nó phù hợp với mô hình kinh doanh của bạn như thế nào.

Việc khiếu nại về giao dịch UPI sai sót hoàn toàn có thể thực hiện được nếu bạn làm theo đúng quy trình và đúng trình tự. Các bước nêu trên bao gồm mọi thứ, từ giờ đầu tiên cho đến khi khiếu nại lên Văn phòng Thanh tra Ngân hàng Dự trữ Ấn Độ (RBI Ombudsman), nếu cần thiết.