Yanlış UPI İşlemi Şikayeti: Parayı Nasıl Geri Alabilirim?

Ödemenin yanlış kişiye gittiğini yeni fark ettiniz. Bir nefes alın. UPI, 2023 yılında Hindistan'da 100 milyardan fazla işlem gerçekleştirdi ve hatalar sürekli oluyor; UPI kimliğinde tek bir yanlış yazılmış karakter bile yeterli. Yanlış UPI işlemi şikayet süreci karmaşık değil, ancak çoğu insan nereden başlayacağını bilmiyor veya daha kötüsü, çok uzun süre bekliyor.

Bu kılavuz, adımları açık ve net bir şekilde ortaya koyuyor: ilk saatte ne yapmanız gerektiği, uygulamanız veya NPCI portalı aracılığıyla nasıl şikayette bulunacağınız, banka yanıt vermeyi bıraktığında nereye başvuracağınız ve telefonunuza kaydetmeniz gereken NPCI şikayet numarası. Buradaki başvuru yol haritası, çoğu kılavuzdan daha kapsamlıdır; gerekirse RBI Bankacılık Ombudsmanına kadar uzanır.

UPI işleminde geçersiz sayılan durumlar nelerdir?

UPI, yani Birleşik Ödeme Arayüzü, NPCI (Hindistan Ulusal Ödeme Kuruluşu) tarafından işletilen ve hız için tasarlanmış bir sistemdir. PIN kodunuzu girdiğiniz anda para kaybolur. İşte bu yüzden hata yapmak çok stresli: bekleme penceresi yok, iptal düğmesi yok, telafi süresi yok.

Hatalı UPI işlemleri genellikle şu kategorilerden birine girer:

- Yanlış UPI kimliğine gönderildi — alıcının Sanal Ödeme Adresinde (VPA) yapılan bir yazım hatası nedeniyle para tamamen yabancı birine gönderildi.

- Yanlış tutar gönderildi — 1.000 ₹ yerine 10.000 ₹ gönderildi veya "gönder"e yanlışlıkla dokunuldu.

- Çift ödeme — aynı faturanın veya kişinin iki kez ödenmesi

- İşlem başarısız oldu ancak para hesaptan çekildi — hesabınızda bir borç görünüyor ancak alıcı hiçbir şey almadı; bunlar genellikle 3-5 iş günü içinde otomatik olarak geri alınır, ancak bazıları manuel olarak geri alınmayı gerektirir.

Her türün çözüm yolu biraz farklıdır. Ancak ilk saatteki işlemler hepsinde aynıdır.

Hatalı UPI Transferinden Sonra Atılacak İlk Adımlar

Yanlış UPI transferinden hemen sonraki zaman dilimi, parayı kurtarmak için en iyi şansınızdır. Alıcı henüz paraya dokunmadıysa, çözüm olasılığı önemli ölçüde daha yüksektir.

- İşlem makbuzunun ekran görüntüsünü hemen alın. UPI uygulamasını açın, ödemeyi bulun ve tüm detaylar ekranının ekran görüntüsünü alın. Bu ekran görüntüsü, bundan sonraki her adım için birincil kanıtınız olacaktır.

- Önemli ayrıntıları not edin: UTR (Benzersiz İşlem Referansı) numarası, tam tutar, tarih ve saat, UPI kimliğiniz ve alıcının UPI kimliği veya cep telefonu numarası.

- Alıcının kim olduğunu biliyorsanız, doğrudan onunla iletişime geçmeyi deneyin . Hatayı açıklayan basit bir mesaj, insanların beklediğinden daha sık para iadesi almanızı sağlar.

- UPI PIN'inizi veya OTP'nizi kimseyle paylaşmayın. Birinin yanlışlıkla para gönderdiği haberi yayılınca, dolandırıcılar hızla ortaya çıkıp transferi "geri alabilecek" banka temsilcisi gibi davranırlar. Hiçbir gerçek banka veya NPCI temsilcisi sizden PIN'inizi istemez. Asla.

- Dolandırıcılık söz konusuysa hemen 1930'u arayın. Bu, ulusal siber suç yardım hattıdır. Erken bildirimler, yetkililere paranın transferinden önce dolandırıcının hesabını dondurma şansı verir.

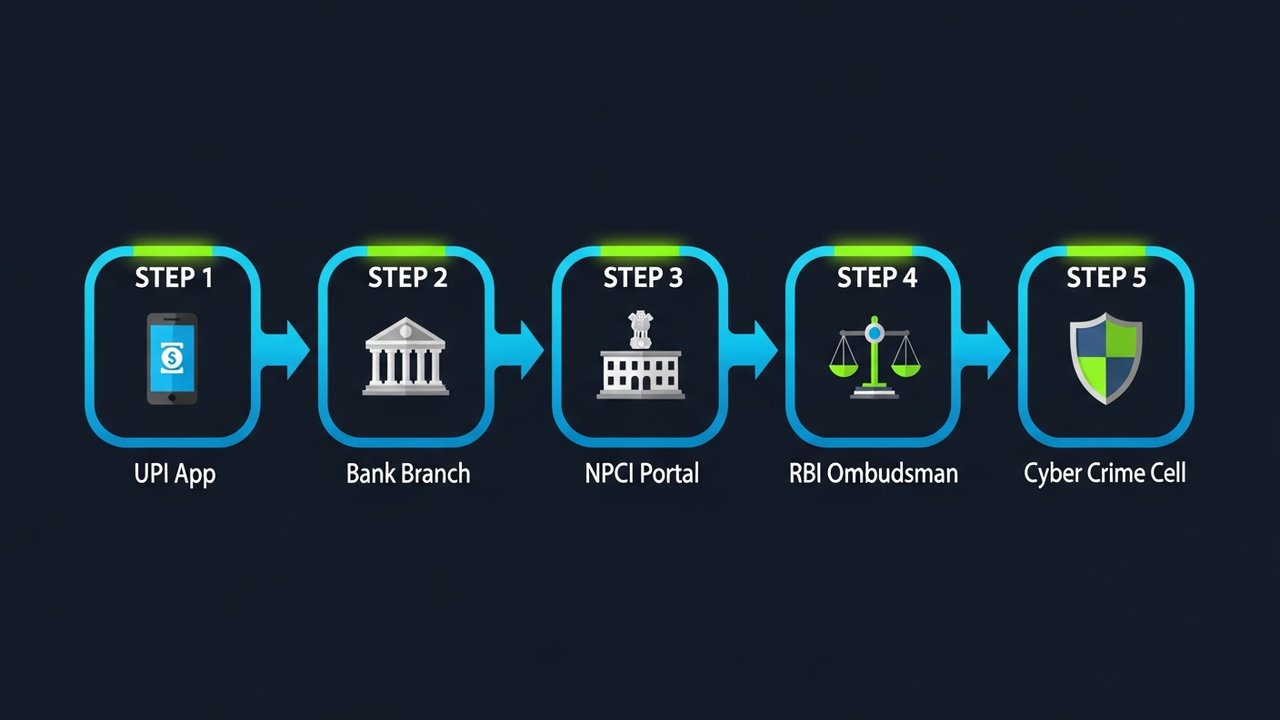

Yanlış UPI İşlemi Şikayeti Nasıl Yapılır?

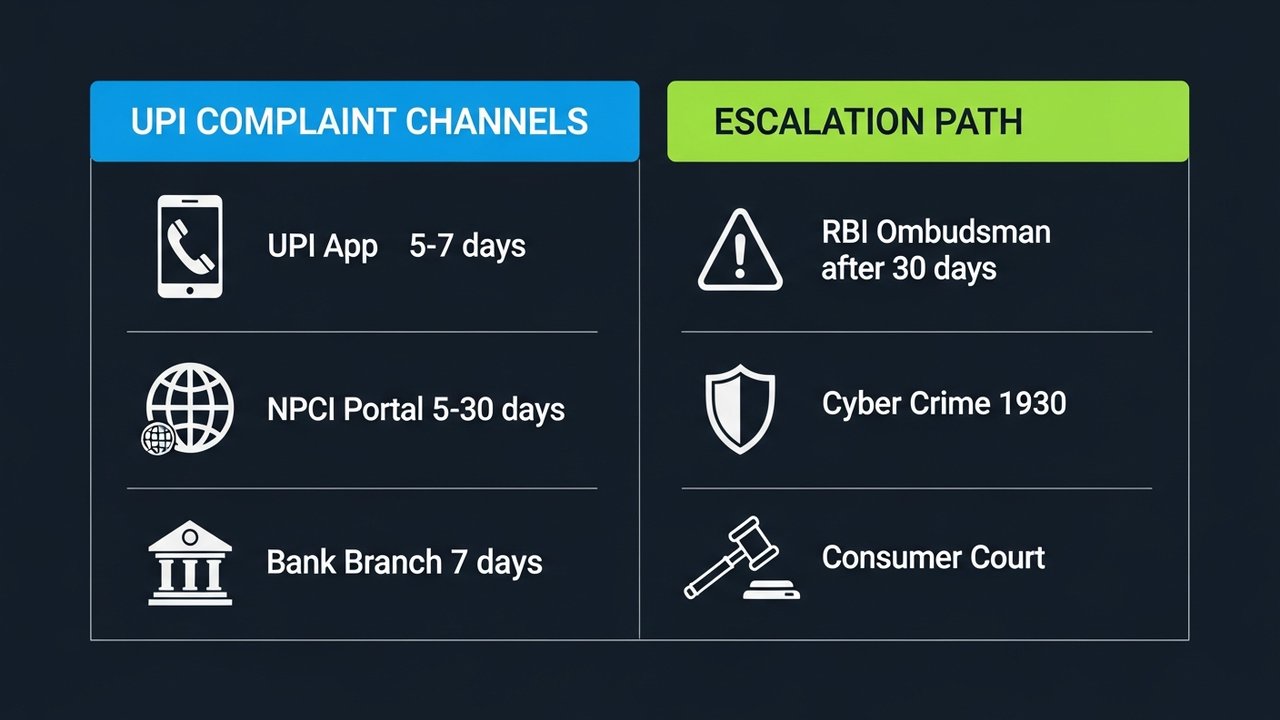

Kanıtlarınızı topladıktan sonra, resmi bir yanlış UPI işlemi şikayeti oluşturmanın zamanı geldi. Üç kanal mevcuttur: UPI uygulamanız, NPCI anlaşmazlık portalı veya banka şubeniz. En hızlısı ve otomatik olarak dijital bir iz bırakması nedeniyle uygulamayla başlayın.

UPI uygulamanız aracılığıyla (Google Pay / PhonePe / Paytm / BHIM UPI)

Tüm büyük UPI uygulamalarında yerleşik bir anlaşmazlık veya yardım bölümü bulunur. Etiketler uygulamaya göre farklılık gösterse de, izlenecek yol kabaca hepsinde aynıdır.

Google Pay:

1. Uygulamayı açın ve profil simgenize dokunun → Yardım ve geri bildirim

2. "Ödemeler ve işlemler" altında, söz konusu işlemi seçin.

3. "Sorun bildir" seçeneğine dokunun → ilgili nedeni seçin (örneğin, "Yanlış kişiye gönderildi").

4. Şikayetinizi iletin ve bilet/referans numarasını not edin.

PhonePe:

1. İşlem Geçmişine gidin → ilgili ödemeye dokunun

2. Aşağı kaydırın ve "Yardıma ihtiyacınız var mı?" → "Sorun bildirin" seçeneğine dokunun.

3. Sorun türünü seçin ve gönderin.

Paytm:

1. Hesap cüzdanını açın → işleme dokunun

2. "Anlaşmazlık başlat" seçeneğine dokunun ve ekrandaki formu doldurun.

BHIM UPI:

1. İşlem Geçmişine gidin → ödemeyi seçin

2. Şikayet Oluştur seçeneğine dokunun → bilgileri doldurun ve gönderin

Şikayetinizi gönderdikten sonra bir şikayet referans numarası alacaksınız. Bunu bir yere kaydedin. Uygulama genellikle 24 saat içinde onay verir ve 5-7 iş günü içinde çözüme ulaşmayı hedefler.

NPCI Uyuşmazlık Çözüm Portalı aracılığıyla

UPI uygulamasıyla ilgili şikayetiniz çözüme kavuşmazsa, doğrudan npci.org.in/dispute adresindeki NPCI anlaşmazlık çözüm mekanizmasına başvurun. Bu, Hindistan Ulusal Ödeme Kuruluşu'nun resmi portalıdır.

- npci.org.in adresine gidin → Ne Yapıyoruz → UPI → Uyuşmazlık Çözüm Mekanizması

- Şikayet Bildir seçeneğini seçin

- Şikayet türünü seçin: "Yanlış başlatılan işlem" veya "Tutar kesildi ancak hesaba geçmedi"

- İşlem detaylarınızı girin: UTR numarası, banka adı, tutar, tarih ve her iki UPI kimlik numarası.

- İşlem ekran görüntünüzü ekleyin.

- NPCI şikayet referans numarasını gönderin ve kaydedin.

NPCI, davanın karmaşıklığına bağlı olarak genellikle 5-30 iş günü içinde soruşturma yürütür.

Banka şubeniz aracılığıyla

Daha büyük miktarlar için veya yazılı bir kayıt tutmayı tercih ediyorsanız, banka şubenizi ziyaret etmek yolculuğa değer.

- UPI bağlantılı hesabınızın bulunduğu şubeyi ziyaret edin.

- UPI/Dijital Ödeme İtiraz Formu isteyin veya basit bir başvuru yazın.

- Lütfen şu bilgileri ekleyin: hesap numaranız, UTR numaranız, işlem tutarı, tarih ve alıcının UPI kimliği.

- Şikayetinizi şube müdürüne iletin ve şikayet referans numarası içeren yazılı bir teyit alın.

- 7 iş günü içinde geri dönüş yapacağız.

Bilmeniz gereken bir şey: Gönderici ve alıcının aynı bankada çalışması durumunda geri alma şansı önemli ölçüde artar. Banka, NPCI'yı devreye sokmadan iadeyi doğrudan koordine edebilir.

NPCI UPI Şikayet Numarası ve İletişim Bilgileri

Bu iletişim bilgilerini kolayca ulaşabileceğiniz bir yerde saklayın. Aynı anda birden fazla kanaldan dosyalama yapmak sorun değil; genellikle işleri daha hızlı ilerletir.

| Kanal | İletişim / URL | Müsaitlik |

|---|---|---|

| NPCI Ücretsiz Yardım Hattı | 1800-120-1740 | 7/24 |

| NPCI Uyuşmazlık Portalı | npci.org.in/dispute | Çevrimiçi, 7/24 |

| UPI Uygulama Desteğiniz | Uygulama İçi Yardım / İtiraz Bildir bölümü | 7/24 (24 saat içinde yanıt) |

| Banka Müşteri Hizmetleri | Bankanızın internet sitesinde/hesap cüzdanında listelenmiştir. | Çalışma saatleri (bazıları 7/24) |

| RBI Bankacılık Ombudsmanı | bankacılıkombudsmanı.rbi.org.in | Çevrimiçi, 7/24 |

| Siber Suçlar Yardım Hattı | 1930 / cybercrime.gov.in | 7/24 (dolandırıcılık vakaları için) |

NPCI'nin ücretsiz müşteri hizmetleri numarası olan 1800-120-1740'ı aradığınızda, UTR numaranızı, işlem tutarınızı ve kayıtlı cep telefonu numaranızı hazır bulundurun. IVR sistemi, görüşmenin hemen başında bu bilgileri isteyecektir.

UPI Şikayetinizin Durumunu Nasıl Kontrol Edebilirsiniz?

Şikayette bulunduktan sonra oturup beklemek zorunda değilsiniz. Yanlış UPI işlemi şikayetinizin durumunu takip etmek kolaydır ve proaktif bir şekilde takip etmek, bir davanın ilerlemesi ile ilerlememesi arasında fark yaratabilir. Nereden kontrol edeceğinizi bilmek, herhangi bir son tarih geçmeden önce şikayet takibi başlatabileceğiniz anlamına gelir.

- UPI uygulamanız üzerinden: Yardım → Şikayetlerim (veya eşdeğeri) bölümüne gidin. Çoğu uygulama gerçek zamanlı güncellemeler gösterir: "İnceleme altında", "Çözüldü" veya "Kapatıldı".

- NPCI portalı üzerinden: npci.org.in/complaint-status adresini ziyaret edin, şikayet referans numaranızı ve kayıtlı cep telefonu numaranızı girin.

- Banka aracılığıyla: Şikayet numaranızı vererek bankanızın müşteri hizmetlerini arayın ve mevcut durumu ve beklenen çözüm tarihini sorun.

- E-posta yoluyla: Bazı bankalar anlaşmazlık takibini e-posta yoluyla gerçekleştirir; bankanızın destek sayfasında bu konuda özel bir gelen kutusu olup olmadığını kontrol edin.

5 iş günü geçtikten sonra hiçbir şey değişmediyse, NPCI'nin ücretsiz müşteri hizmetleri numarasını arayın ve UTR numaranızı ve şikayet referansınızı birlikte belirtin. RBI yönergelerine göre bankalar ve UPI uygulamaları, anlaşmazlıkları 3 iş günü içinde kabul etmek ve belirli bir süre içinde çözmek zorundadır; bunu yapmadıkları durumlarda takip etmek sizin hakkınızdır, bir zorunluluk değildir.

UPI anlaşmazlığı çözülmezse ne olur?

UPI ile ilgili yanlış şikayetlerin çoğu uygulama veya banka düzeyinde çözülür. Ancak çözülmediği durumlarda, her adımının yasal ağırlığı olan tam bir çözüm yolu mevcuttur.

- 1-5. Günler: UPI uygulamanızla iletişime geçin. 5 iş günü sonra herhangi bir güncelleme yok mu? Üst düzey bir destek ekibine iletilmesini isteyin veya doğrudan uygulamanın yardım hattını arayın.

- 5-15. Gün: Bankanıza başvurun. Şubeyi ziyaret edin veya müşteri hizmetlerini arayın. Bankanın şikayet yetkilisine iletilmesini isteyin — Hindistan Merkez Bankası (RBI) kurallarına göre, Hindistan'daki her planlı ticari bankanın bir şikayet yetkilisi olması gerekiyor.

- 15-30. Günler: NPCI'ye bağımsız olarak başvuru yapın. Banka, ihtilaf çözüm mekanizması talebini 15 gün içinde kapatmadıysa, NPCI portalı üzerinden kendi şikayetinizi gönderin.

- 30 gün sonra: RBI Bankacılık Ombudsmanı. Bankanızdan 30 gün içinde tatmin edici bir çözüm alamadınız mı? bankingombudsman.rbi.org.in adresinden başvuruda bulunun. Avukata gerek yok, ücret yok. Bankaların yasal olarak yanıt verme yükümlülüğü vardır.

- Dolandırıcılık senaryoları: Siber Suçlar Birimi. Eğer birisi sizi kandırarak para göndermenizi sağladıysa, cybercrime.gov.in adresinden veya en yakın siber suçlar polis karakolundan suç duyurusunda bulunun. Bunu ne kadar erken yaparsanız, para kaybolmadan önce hesabın dondurulma olasılığı o kadar yüksek olur.

- Tüketici mahkemesi. Banka veya uygulama ihmali nedeniyle maddi zarara uğradığınız durumlarda, Tüketiciyi Koruma Yasası uyarınca tüketici mahkemesine başvurabilirsiniz. Önceki her aşamadan belgelere ihtiyacınız olacak, bu nedenle her şeyi saklayın.

İlk günden itibaren her şeyi belgeleyin. Uygulama şikayetlerinin ekran görüntüleri, bankanın yazılı onayları, e-posta teyitleri - hepsi. Bankanın şikayet yetkilisine yapılan resmi yazılı talep, şikayetin yasal statüsünü değiştirir ve bankayı süreye sokar: 30 gün içinde yanıt vermesi gerekir, istisna yok.

Yanlış UPI İşlemlerini Önleme İpuçları

UPI işlemlerindeki hatalı işlemlerin çoğu önlenebilir. Birkaç küçük alışkanlık, riskin büyük bir kısmını ortadan kaldırır:

- Onaylamadan önce adı kontrol edin. UPI uygulamaları, kimlik bilgilerinizi girdiğinizde hesap sahibinin adını gösterir. PIN kodunuzu girmeden önce bir göz atın. Sadece iki saniye sürer, saatlerce sürecek sıkıntıdan kurtarır.

- Miktarı iki kez okuyun. Birkaç yüz rupiden fazla olan her şey için, miktarı yazın, bir süre bekleyin ve devam etmeden önce tekrar okuyun.

- Sık ödeme yapan kişilerden ödeme alın. Favorilere kaydedilen önceden doğrulanmış UPI kimlikleri, tekrarlanan ödemelerde yanlış yazma olasılığını tamamen ortadan kaldırır.

- Yeni alıcılara önce 1 ₹ gönderin. Daha önce hiç ödeme yapmadığınız bir satıcıya veya serbest çalışana yapılan test ödemesi, gerçek tutarı göndermeden önce kimliğin doğru olduğunu teyit eder.

- İşlem bildirimlerini etkinleştirin. Anlık SMS veya push bildirimleri, harekete geçmek için hâlâ zaman varken bir hatayı saniyeler içinde yakalamanıza olanak tanır.

- Aceleyle ödeme yapmayın. UPI hatalarının büyük çoğunluğu insanların dikkati dağıldığında veya acele ettiklerinde meydana gelir. Her ödemeyi beş saniyelik odaklanmış bir işlem olarak ele alın.

- İşlem limiti belirleyin. Bankanız, işlem başına ve günlük UPI limitleri belirlemenize olanak tanır. Makul bir limit, tek bir hatanın yol açabileceği zararı azaltır.

Satıcılar için bir not: Kripto para ödemelerini göz önünde bulundurun.

İşletmeniz düzenli olarak UPI ödemelerini kabul ediyorsa, yanlış transfer anlaşmazlıkları mesleki bir risktir. Blockchain ödemeleri farklı bir mantıkla çalışır: bir işlem yayınlanmadan önce cüzdan adresine göre doğrulanır. Yanlış yazılmış VPA'larda olduğu gibi "yanlış kimlik gönderildi" senaryosu yoktur.

Kripto para ödeme ağ geçitlerinin ödemeleri nasıl işlediğini anlamak, anlaşmazlık oranlarının yapısal olarak neden daha düşük olduğunu netleştirir. Dijital ödemeler Hindistan genelinde işletme büyümesini tetiklerken , giderek artan sayıda satıcı kripto parayı UPI'nin yerine geçmekten ziyade düşük ücretli bir tamamlayıcısı olarak görüyor. Eğer önemli miktarda işlem yapıyorsanız, en iyi kripto ödeme ağ geçitlerini incelemek zaman ayırmaya değer.

Plisio, düşük komisyon oranları, çoklu kripto para desteği ve temiz bir API ile kripto para ödemelerini kabul eder. Bir işletme kurulumuna nasıl uyduğunu görmek için Plisio'yu ziyaret edin.

Yanlış UPI işlemi şikayetinde bulunmak, doğru kanalları doğru sırayla kullandığınızda yönetilebilir bir süreçtir. Yukarıdaki adımlar, ilk saatten başlayarak, gerekirse RBI Ombudsmanına kadar her şeyi kapsamaktadır.