การร้องเรียนเกี่ยวกับการทำธุรกรรม UPI ผิดพลาด: วิธีขอรับเงินคืน

คุณเพิ่งรู้ตัวว่าเงินไปตกที่คนผิดใช่ไหม ใจเย็นๆ ก่อน ระบบ UPI ประมวลผลธุรกรรมมากกว่า 100 พันล้านรายการในอินเดียในปี 2023 และความผิดพลาดเกิดขึ้นได้ตลอดเวลา แค่พิมพ์ผิดแค่ตัวอักษรเดียวในรหัส UPI ก็ผิดพลาดได้แล้ว ขั้นตอนการร้องเรียนธุรกรรม UPI ที่ผิดพลาดนั้นไม่ซับซ้อน แต่คนส่วนใหญ่ไม่รู้ว่าจะเริ่มต้นจากตรงไหน หรือแย่กว่านั้นคือรอจนนานเกินไป

คู่มือนี้อธิบายขั้นตอนต่างๆ อย่างชัดเจน: สิ่งที่ต้องทำในชั่วโมงแรก วิธีการยื่นเรื่องร้องเรียนผ่านแอปหรือพอร์ทัล NPCI วิธีการร้องเรียนเพิ่มเติมเมื่อธนาคารหยุดตอบสนอง และหมายเลขร้องเรียน NPCI ที่คุณควรบันทึกไว้ในโทรศัพท์ของคุณ ขั้นตอนการร้องเรียนเพิ่มเติมในคู่มือนี้ครอบคลุมมากกว่าคู่มือส่วนใหญ่ โดยสามารถร้องเรียนไปจนถึงผู้ตรวจการธนาคารของธนาคารกลางอินเดีย (RBI Banking Ombudsman) ได้หากจำเป็น

อะไรคือสิ่งที่ถือว่าเป็นธุรกรรม UPI ที่ไม่ถูกต้อง?

UPI หรือ Unified Payments Interface เป็นระบบการชำระเงินที่ดำเนินการโดย NPCI (National Payments Corporation of India) และออกแบบมาเพื่อความรวดเร็ว ทันทีที่คุณป้อนรหัส PIN เงินก็จะถูกหักไป นี่คือสิ่งที่ทำให้การทำผิดพลาดเป็นเรื่องที่เครียดมาก เพราะไม่มีหน้าต่างแสดงสถานะรอการยืนยัน ไม่มีปุ่มยกเลิก และไม่มีช่วงเวลาผ่อนผัน

การทำธุรกรรม UPI ที่ผิดพลาดมักจะอยู่ในประเภทใดประเภทหนึ่งต่อไปนี้:

- ส่งไปยัง UPI ID ผิด — การพิมพ์ผิดใน VPA (Virtual Payment Address) ของผู้รับ ทำให้เงินถูกส่งไปยังคนแปลกหน้าโดยสิ้นเชิง

- ส่งเงินผิดจำนวน — 10,000 รูปี แทนที่จะเป็น 1,000 รูปี หรืออาจกดปุ่ม "ส่ง" โดยไม่ได้ตั้งใจ

- การชำระเงินซ้ำซ้อน — บิลหรือบุคคลเดียวกันถูกชำระเงินสองครั้ง

- การทำธุรกรรมล้มเหลว แต่เงินถูกหักไปแล้ว — บัญชีของคุณจะแสดงยอดหัก แต่ผู้รับไม่ได้รับอะไรเลย โดยปกติแล้วระบบจะทำการคืนเงินโดยอัตโนมัติภายใน 3-5 วันทำการ แต่บางกรณีอาจต้องดำเนินการด้วยตนเอง

แต่ละประเภทมีขั้นตอนการแก้ไขปัญหาที่แตกต่างกันเล็กน้อย แต่การดำเนินการในชั่วโมงแรกนั้นเหมือนกันในทุกประเภท

ขั้นตอนแรกหลังจากโอนเงินผ่าน UPI ผิดพลาด

ช่วงเวลาหลังจากโอนเงินผ่าน UPI ผิดพลาดเป็นช่วงเวลาที่ดีที่สุดในการกู้คืนข้อมูล หากผู้รับยังไม่ได้แตะต้องเงินนั้น โอกาสที่จะแก้ไขปัญหาได้ก็จะสูงขึ้นอย่างมาก

- แคปหน้าจอใบเสร็จรับเงินทันที เปิดแอป UPI ค้นหาการชำระเงิน และแคปหน้าจอรายละเอียดทั้งหมด ภาพหน้าจอนี้จะเป็นหลักฐานสำคัญสำหรับทุกขั้นตอนต่อไปนี้

- จดรายละเอียดสำคัญไว้ ได้แก่ หมายเลข UTR (Unique Transaction Reference), จำนวนเงินที่แน่นอน, วันและเวลา, รหัส UPI ของคุณ และรหัส UPI หรือหมายเลขโทรศัพท์มือถือของผู้รับ

- หากคุณทราบว่าผู้รับเป็นใคร ลองติดต่อผู้รับโดยตรงดู การส่งข้อความตรงไปตรงมาอธิบายถึงข้อผิดพลาดมักจะช่วยให้ได้รับเงินคืนมากกว่าที่หลายคนคาดคิด

- อย่าเปิดเผยรหัส PIN หรือ OTP ของ UPI ให้ใครทราบ เมื่อมีข่าวว่ามีคนโอนเงินผิดพลาด พวกมิจฉาชีพจะปรากฏตัวอย่างรวดเร็ว โดยแอบอ้างเป็นตัวแทนธนาคารที่สามารถ "ยกเลิก" การโอนเงินได้ ไม่มีตัวแทนธนาคารหรือตัวแทน NPCI ตัวจริงคนไหนขอรหัส PIN ของคุณหรอก ไม่ว่ากรณีใดๆ ทั้งสิ้น

- หากพบเห็นการฉ้อโกง ให้โทร 1930 ทันที นี่คือสายด่วนอาชญากรรมไซเบอร์แห่งชาติ การแจ้งเบาะแสในเบื้องต้นจะช่วยให้เจ้าหน้าที่สามารถระงับบัญชีของผู้ฉ้อโกงได้ก่อนที่เงินจะถูกโอนออกไป

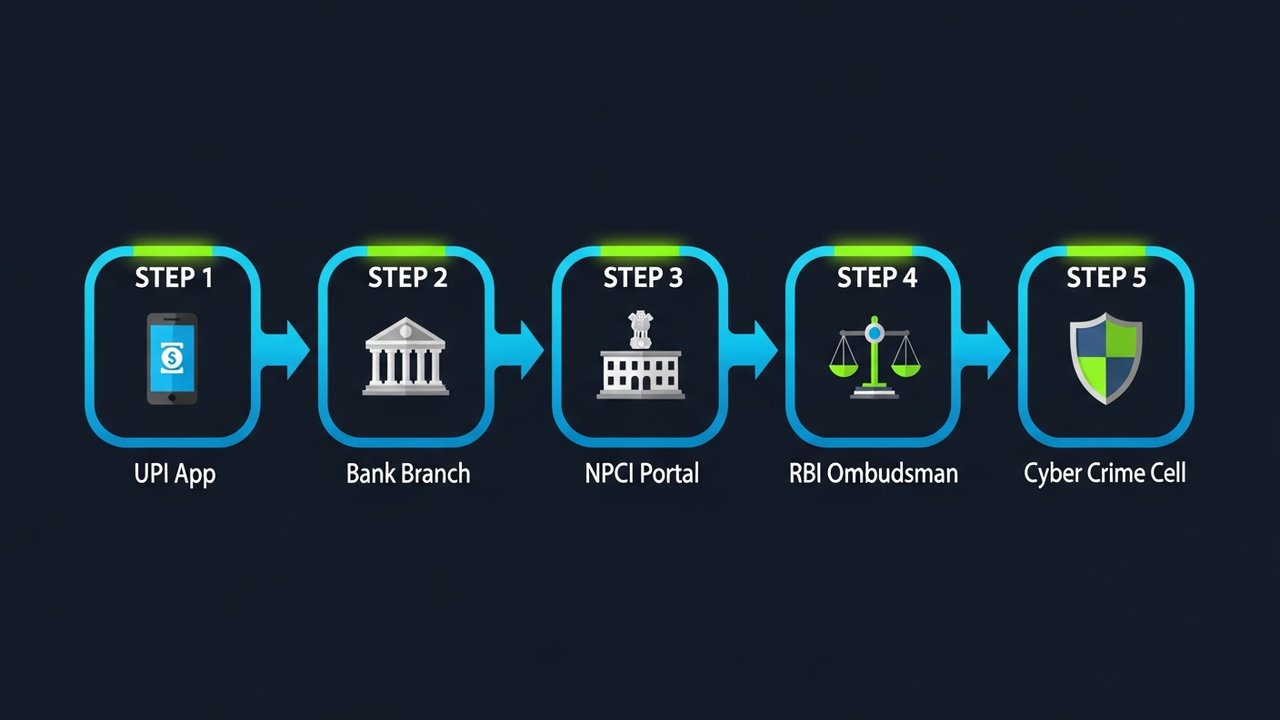

วิธีการแจ้งเรื่องร้องเรียนเกี่ยวกับการทำธุรกรรม UPI ผิดพลาด

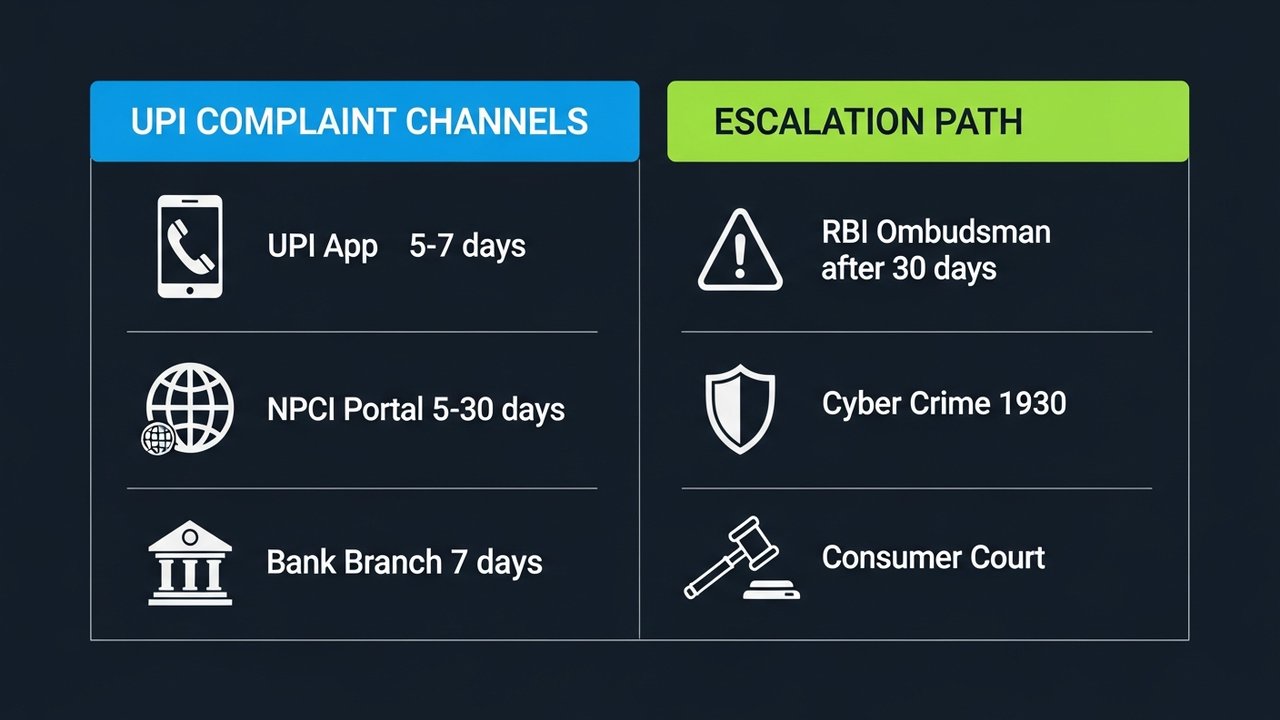

เมื่อคุณรวบรวมหลักฐานได้แล้ว ก็ถึงเวลาที่จะยื่นเรื่องร้องเรียนอย่างเป็นทางการเกี่ยวกับการทำธุรกรรม UPI ผิดพลาด มีสามช่องทางให้เลือกใช้ ได้แก่ แอป UPI ของคุณ พอร์ทัลการร้องเรียนของ NPCI หรือสาขาธนาคารของคุณ เริ่มต้นด้วยแอปก่อน เพราะเป็นวิธีที่เร็วที่สุดและจะบันทึกหลักฐานดิจิทัลไว้โดยอัตโนมัติ

ผ่านแอป UPI ของคุณ (Google Pay / PhonePe / Paytm / BHIM UPI)

แอปพลิเคชัน UPI หลักๆ ทุกแอปจะมีส่วนสำหรับแจ้งข้อพิพาทหรือขอความช่วยเหลืออยู่ภายใน ชื่อเรียกอาจแตกต่างกันไปในแต่ละแอป แต่เส้นทางการใช้งานโดยทั่วไปจะเหมือนกันหมด

Google Pay:

1. เปิดแอปแล้วแตะไอคอนโปรไฟล์ของคุณ → ความช่วยเหลือและข้อเสนอแนะ

2. ในส่วน "การชำระเงินและธุรกรรม" ให้เลือกธุรกรรมที่ต้องการตรวจสอบ

3. แตะ " รายงานปัญหา" → เลือกเหตุผลที่เกี่ยวข้อง (เช่น "ส่งไปผิดคน")

4. ยื่นเรื่องร้องเรียนและจดหมายเลขใบแจ้ง/หมายเลขอ้างอิงไว้ด้วย

PhonePe:

1. ไปที่ ประวัติการทำธุรกรรม → แตะรายการชำระเงินที่ต้องการ

2. เลื่อนลงมาแล้วแตะ ต้องการความช่วยเหลือ? → รายงานปัญหา

3. เลือกประเภทปัญหาและส่งคำขอ

เพย์ทม์:

1. เปิด สมุดบัญชี → แตะที่รายการธุรกรรม

2. แตะ " แจ้งข้อพิพาท" และทำตามแบบฟอร์มที่ปรากฏบนหน้าจอ

บีเอชเอ็ม ยูพีไอ:

1. ไปที่ ประวัติการทำธุรกรรม → เลือกการชำระเงิน

2. แตะที่ “แจ้งเรื่องร้องเรียน” → กรอกรายละเอียดแล้วกดส่ง

หลังจากส่งเรื่องร้องเรียนแล้ว คุณจะได้รับหมายเลขอ้างอิง โปรดบันทึกหมายเลขนี้ไว้ แอปจะตอบกลับภายใน 24 ชั่วโมง และตั้งเป้าที่จะแก้ไขปัญหาภายใน 5-7 วันทำการ

ผ่านทางพอร์ทัลแก้ไขข้อพิพาทของ NPCI

หากการร้องเรียนเกี่ยวกับแอป UPI ไม่คืบหน้า ให้ไปที่ช่องทางแก้ไขข้อพิพาทของ NPCI โดยตรงที่ npci.org.in/dispute นี่คือเว็บไซต์อย่างเป็นทางการของบรรษัทการชำระเงินแห่งชาติของอินเดีย (National Payments Corporation of India)

- ไปที่ npci.org.in → สิ่งที่เราทำ → UPI → กลไกการแก้ไขข้อพิพาท

- เลือก "ยื่นเรื่องร้องเรียน"

- เลือกประเภทการร้องเรียน: "การทำธุรกรรมเริ่มต้นไม่ถูกต้อง" หรือ "หักเงินไปแล้วแต่ยังไม่ได้รับเครดิต"

- กรุณากรอกรายละเอียดการทำธุรกรรม: หมายเลข UTR, ชื่อธนาคาร, จำนวนเงิน, วันที่ และรหัส UPI ทั้งสองรหัส

- แนบภาพหน้าจอรายการธุรกรรมของคุณมาด้วย

- ส่งและบันทึกหมายเลขอ้างอิงการร้องเรียนของ NPCI

โดยทั่วไป NPCI จะดำเนินการตรวจสอบภายใน 5-30 วันทำการ ขึ้นอยู่กับความซับซ้อนของคดี

ผ่านทางสาขาธนาคารของคุณ

สำหรับจำนวนเงินที่มากขึ้น หรือหากคุณต้องการหลักฐานเป็นเอกสาร การไปที่สาขาธนาคารก็คุ้มค่าแก่การเดินทาง

- ไปที่สาขาที่คุณมีบัญชี UPI เชื่อมต่ออยู่

- ขอแบบฟอร์ม การร้องเรียนเกี่ยวกับการชำระเงินผ่าน UPI/ดิจิทัล หรือเขียนคำร้องง่ายๆ ก็ได้

- โปรดระบุ: หมายเลขบัญชีของคุณ, หมายเลข UTR, จำนวนเงินที่ทำรายการ, วันที่ และรหัส UPI ของผู้รับ

- ส่งเรื่องให้ผู้จัดการสาขาและขอรับหนังสือรับรองพร้อมหมายเลขอ้างอิงการร้องเรียน

- ติดตามผลภายใน 7 วันทำการ

สิ่งหนึ่งที่ควรรู้คือ โอกาสในการได้รับเงินคืนจะเพิ่มขึ้นอย่างเห็นได้ชัดเมื่อผู้ส่งและผู้รับใช้บริการธนาคารเดียวกัน ธนาคารสามารถประสานงานการคืนเงินได้โดยตรงโดยไม่ต้องผ่าน NPCI

หมายเลขร้องเรียนและรายละเอียดการติดต่อของ NPCI UPI

เก็บรายชื่อผู้ติดต่อเหล่านี้ไว้ในที่ที่เข้าถึงได้ง่าย การจัดเก็บเอกสารผ่านหลายช่องทางพร้อมกันนั้นทำได้ และมักจะช่วยให้การดำเนินการรวดเร็วยิ่งขึ้น

| ช่อง | ติดต่อ / URL | ความพร้อมใช้งาน |

|---|---|---|

| สายด่วนฟรีของ NPCI | 1800-120-1740 | 24×7 |

| พอร์ทัลระงับข้อพิพาทของ NPCI | npci.org.in/dispute | ออนไลน์ตลอด 24 ชั่วโมง 7 วันต่อสัปดาห์ |

| ฝ่ายสนับสนุนแอป UPI ของคุณ | ส่วนช่วยเหลือในแอป / ยื่นข้อพิพาท | 24×7 (ตอบกลับภายใน 24 ชั่วโมง) |

| ฝ่ายบริการลูกค้าธนาคาร | มีระบุไว้ในเว็บไซต์/สมุดบัญชีธนาคารของคุณ | เวลาทำการ (บางแห่งเปิดตลอด 24 ชั่วโมง 7 วันต่อสัปดาห์) |

| ผู้ตรวจการธนาคารของ RBI | bankingombudsman.rbi.org.in | ออนไลน์ตลอด 24 ชั่วโมง 7 วันต่อสัปดาห์ |

| สายด่วนช่วยเหลือผู้ถูกกระทำความผิดทางไซเบอร์ | 1930 / cybercrime.gov.in | 24 ชั่วโมง 7 วันต่อสัปดาห์ (สำหรับกรณีฉ้อโกง) |

เมื่อคุณโทรไปที่หมายเลขโทรฟรีของ NPCI ที่ 1800-120-1740 โปรดเตรียมหมายเลข UTR จำนวนเงินที่ทำรายการ และหมายเลขโทรศัพท์มือถือที่ลงทะเบียนไว้ให้พร้อม ระบบตอบรับอัตโนมัติ (IVR) จะขอข้อมูลเหล่านี้ตั้งแต่เริ่มต้น

วิธีตรวจสอบสถานะการร้องเรียน UPI ของคุณ

คุณไม่จำเป็นต้องนั่งรอหลังจากยื่นเรื่องร้องเรียน การติดตามสถานะการร้องเรียนเกี่ยวกับการทำธุรกรรม UPI ผิดพลาดของคุณนั้นทำได้ง่าย และการติดตามอย่างสม่ำเสมอจะช่วยให้เรื่องร้องเรียนของคุณคืบหน้าหรือหยุดชะงักได้ การรู้ว่าจะตรวจสอบที่ไหนจะช่วยให้คุณสามารถติดตามเรื่องการร้องเรียนได้ก่อนที่กำหนดเวลาจะหมดลง

- ผ่านแอป UPI ของคุณ: ไปที่ ความช่วยเหลือ → ข้อร้องเรียนของฉัน (หรือฟังก์ชันที่เทียบเท่า) แอปส่วนใหญ่จะแสดงสถานะแบบเรียลไทม์: "กำลังตรวจสอบ", "แก้ไขแล้ว" หรือ "ปิดแล้ว"

- ผ่านทางเว็บไซต์ NPCI: เข้าไปที่ npci.org.in/complaint-status ป้อนหมายเลขอ้างอิงการร้องเรียนและหมายเลขโทรศัพท์มือถือที่ลงทะเบียนไว้

- ผ่านทางธนาคาร: โทรติดต่อฝ่ายบริการลูกค้าของธนาคารพร้อมแจ้งหมายเลขการร้องเรียนของคุณ และสอบถามสถานะปัจจุบันและวันที่คาดว่าจะได้รับการแก้ไข

- ผ่านทางอีเมล: ธนาคารบางแห่งใช้ระบบอีเมลในการติดตามข้อพิพาท โปรดตรวจสอบหน้าสนับสนุนลูกค้าของธนาคารของคุณเพื่อดูกล่องจดหมายเฉพาะสำหรับข้อพิพาท

หากไม่มีอะไรเปลี่ยนแปลงหลังจาก 5 วันทำการ โปรดโทรติดต่อหมายเลขโทรฟรีของ NPCI และแจ้งหมายเลข UTR และหมายเลขอ้างอิงการร้องเรียนของคุณ ธนาคารและแอปพลิเคชัน UPI มีหน้าที่ตามแนวทางของ RBI ในการรับทราบข้อพิพาทภายใน 3 วันทำการและแก้ไขปัญหาภายในระยะเวลาที่กำหนด การติดตามทวงถามหากพวกเขาไม่ดำเนินการตามนั้นถือเป็นสิทธิ์ของคุณ ไม่ใช่ข้อบังคับ

จะทำอย่างไรหากข้อพิพาทเกี่ยวกับ UPI ไม่ได้รับการแก้ไข?

โดยส่วนใหญ่แล้ว การร้องเรียนเกี่ยวกับ UPI ที่ไม่ถูกต้องจะได้รับการแก้ไขในระดับแอปพลิเคชันหรือระดับธนาคาร แต่หากไม่เป็นเช่นนั้น ก็จะมีขั้นตอนการร้องเรียนที่เต็มรูปแบบพร้อมผลทางกฎหมายรองรับในทุกขั้นตอน

- วันที่ 1-5: ติดตามสถานะแอป UPI ของคุณ หากไม่มีการอัปเดตหลังจาก 5 วันทำการ ให้ขอให้เจ้าหน้าที่ฝ่ายสนับสนุนระดับสูงช่วย หรือโทรติดต่อสายด่วนของแอปโดยตรง

- วันที่ 5-15: นำเรื่องไปที่ธนาคารของคุณ ไปที่สาขาหรือโทรติดต่อฝ่ายบริการลูกค้า ขอให้ธนาคารส่งเรื่องต่อไปยังเจ้าหน้าที่รับเรื่องร้องเรียนของธนาคาร — ธนาคารพาณิชย์ทุกแห่งในอินเดียต้องมีเจ้าหน้าที่รับเรื่องร้องเรียน ตามกฎของธนาคารกลางอินเดีย (RBI)

- วันที่ 15-30: ยื่นเรื่องร้องเรียนกับ NPCI ด้วยตนเอง หากธนาคารยังไม่ปิดคำขอแก้ไขข้อพิพาทภายใน 15 วัน ให้ยื่นเรื่องร้องเรียนด้วยตนเองผ่านทางพอร์ทัลของ NPCI

- หลังจาก 30 วัน: ติดต่อผู้ตรวจการด้านการธนาคารของธนาคารกลางอินเดีย (RBI Banking Ombudsman) หากไม่ได้รับการแก้ไขปัญหาที่น่าพอใจจากธนาคารภายใน 30 วัน ให้ยื่นเรื่องร้องเรียนได้ที่ bankingombudsman.rbi.org.in ไม่ต้องใช้ทนายความ ไม่เสียค่าใช้จ่าย ธนาคารมีหน้าที่ตามกฎหมายที่จะต้องตอบกลับ

- กรณีฉ้อโกง: หน่วยงานปราบปรามอาชญากรรมทางไซเบอร์ หากมีคนหลอกลวงให้คุณโอนเงิน ให้แจ้งความที่ cybercrime.gov.in หรือสถานีตำรวจปราบปรามอาชญากรรมทางไซเบอร์ที่ใกล้ที่สุด ยิ่งคุณแจ้งความเร็วเท่าไหร่ โอกาสที่จะอายัดบัญชีก่อนที่เงินจะหายไปก็จะยิ่งดีขึ้นเท่านั้น

- ศาลคุ้มครองผู้บริโภค หากคุณได้รับความเสียหายทางการเงินจากการประมาทเลินเล่อของธนาคารหรือแอปพลิเคชัน คุณสามารถฟ้องร้องต่อศาลคุ้มครองผู้บริโภคได้ภายใต้พระราชบัญญัติคุ้มครองผู้บริโภค คุณจะต้องมีเอกสารหลักฐานจากทุกขั้นตอนที่ผ่านมา ดังนั้นโปรดเก็บทุกอย่างไว้ให้ดี

บันทึกทุกอย่างตั้งแต่วันแรก ภาพหน้าจอการร้องเรียนในแอป เอกสารรับทราบจากธนาคาร อีเมลยืนยัน ทั้งหมดนั้น การยื่นคำร้องเป็นลายลักษณ์อักษรอย่างเป็นทางการต่อเจ้าหน้าที่รับเรื่องร้องเรียนของธนาคารจะเปลี่ยนสถานะทางกฎหมายของการร้องเรียนและทำให้ธนาคารมีเวลาตอบกลับภายใน 30 วันโดยไม่มีข้อยกเว้น

เคล็ดลับในการป้องกันการทำธุรกรรม UPI ผิดพลาด

ข้อผิดพลาดในการทำธุรกรรม UPI ส่วนใหญ่สามารถป้องกันได้ เพียงแค่ปรับเปลี่ยนพฤติกรรมเล็กๆ น้อยๆ ก็สามารถลดความเสี่ยงได้มาก:

- ตรวจสอบชื่อก่อนยืนยัน แอป UPI จะแสดงชื่อเจ้าของบัญชีเมื่อคุณป้อนบัตรประจำตัวประชาชน ดูชื่อนั้นก่อนป้อนรหัส PIN ใช้เวลาแค่สองวินาที ประหยัดเวลาและความยุ่งยากได้หลายชั่วโมง

- อ่านจำนวนเงินสองครั้ง สำหรับจำนวนเงินที่มากกว่าสองสามร้อยรูปี ให้พิมพ์จำนวนเงิน หยุดสักครู่ แล้วอ่านอีกครั้งก่อนดำเนินการต่อ

- บันทึกผู้รับเงินที่ใช้บ่อย ระบบจะ บันทึกรหัส UPI ที่ได้รับการยืนยันล่วงหน้าไว้ในรายการโปรด เพื่อป้องกันการพิมพ์ผิดสำหรับการชำระเงินซ้ำ

- เริ่มจากการส่งเงิน 1 รูปี ให้กับผู้รับใหม่ก่อน การชำระเงินทดสอบให้กับผู้ขายหรือฟรีแลนซ์ที่คุณไม่เคยจ่ายเงินมาก่อน จะช่วยยืนยันว่ารหัสประจำตัวถูกต้อง ก่อนที่จะโอนเงินจำนวนจริงตามมา

- เปิดใช้งานการแจ้งเตือนธุรกรรม การแจ้ง เตือนทาง SMS หรือการแจ้งเตือนแบบพุชช่วยให้คุณตรวจจับข้อผิดพลาดได้ภายในไม่กี่วินาที ในขณะที่ยังมีเวลาแก้ไข

- อย่ารีบร้อนจ่ายเงิน ข้อผิดพลาดของ UPI ส่วนใหญ่เกิดขึ้นเมื่อผู้คนไม่ตั้งใจหรือรีบร้อน ให้คิดว่าการชำระเงินแต่ละครั้งใช้เวลาห้าวินาทีอย่างมีสมาธิ

- กำหนดวงเงินต่อธุรกรรม ธนาคารของคุณอนุญาตให้คุณตั้งค่าวงเงินต่อธุรกรรมและวงเงินรายวันสำหรับการใช้ UPI การกำหนดวงเงินที่เหมาะสมจะช่วยลดความเสียหายที่อาจเกิดขึ้นจากความผิดพลาดเพียงครั้งเดียว

หมายเหตุสำหรับผู้ค้า: โปรดพิจารณาการชำระเงินด้วยสกุลเงินดิจิทัล

หากธุรกิจของคุณรับชำระเงินผ่าน UPI เป็นประจำ ข้อพิพาทเรื่องการโอนเงินผิดพลาดถือเป็นเรื่องที่เกิดขึ้นได้ทั่วไป แต่การชำระเงินด้วยบล็อกเชนทำงานบนตรรกะที่แตกต่างออกไป: ธุรกรรมจะได้รับการตรวจสอบความถูกต้องกับที่อยู่กระเป๋าเงินก่อนที่จะส่งออกไป จึงไม่มีสถานการณ์ "ส่งรหัสผิดโดยไม่ได้ตั้งใจ" เหมือนกับกรณีพิมพ์ VPA ผิด

การทำความเข้าใจว่า เกตเวย์การชำระเงินด้วยคริปโตเคอร์เรนซี จัดการการชำระเงินอย่างไร จะทำให้เห็นได้อย่างชัดเจนว่าทำไมอัตราการเกิดข้อพิพาทจึงต่ำกว่าโดยปริยาย เนื่องจาก ระบบการชำระเงินดิจิทัลเป็นแรงขับเคลื่อนการเติบโตของธุรกิจ ทั่วประเทศอินเดีย จำนวนผู้ค้าที่มองว่าคริปโตเคอร์เรนซีเป็นทางเลือกเสริมที่มีค่าธรรมเนียมต่ำกว่า UPI มากกว่าที่จะใช้แทน UPI จึงเพิ่มมากขึ้น หากคุณมีปริมาณการทำธุรกรรมจำนวนมาก การตรวจสอบ เกตเวย์การชำระเงินด้วยคริปโตเคอร์เรนซีที่ดีที่สุด จึงคุ้มค่ากับเวลาของคุณ

Plisio รองรับการชำระเงินด้วยคริปโตเคอร์เรนซีด้วยค่าธรรมเนียมต่ำ รองรับหลายสกุลเงิน และมี API ที่ใช้งานง่าย เยี่ยมชม Plisio เพื่อดูว่าเหมาะสมกับการตั้งค่าร้านค้าอย่างไร

การยื่นเรื่องร้องเรียนเกี่ยวกับการทำธุรกรรม UPI ผิดพลาดนั้นสามารถจัดการได้หากคุณดำเนินการผ่านช่องทางที่ถูกต้องและตามลำดับที่เหมาะสม ขั้นตอนข้างต้นครอบคลุมทุกอย่างตั้งแต่ชั่วโมงแรกไปจนถึงผู้ตรวจการแผ่นดินของธนาคารกลางอินเดีย (RBI Ombudsman) หากจำเป็นต้องไปถึงขั้นนั้น