Скарга на неправильну транзакцію UPI: як повернути гроші

Отже, ви щойно зрозуміли, що платіж надійшов не тій людині. Зробіть короткий вдих. UPI обробила понад 100 мільярдів транзакцій в Індії у 2023 році, і помилки трапляються постійно — достатньо одного символу з помилкою в ідентифікаторі UPI. Процес подання скарги на неправильну транзакцію UPI нескладний, але більшість людей не знають, з чого почати, або, що ще гірше, вони занадто довго чекають.

У цьому посібнику чітко викладено кроки: що робити протягом першої години, як подати скаргу через додаток або портал NPCI, куди звертатися до банку, коли він перестає відповідати, та номер скарги NPCI, який ви хочете зберегти у своєму телефоні. План ескалації тут охоплює більше, ніж більшість посібників, — аж до банківського омбудсмена Резервного банку Індії, якщо до цього дійде.

Що вважається неправильною транзакцією UPI?

UPI, скорочення від Unified Payments Interface (Єдиний платіжний інтерфейс), керується NPCI (Національною платіжною корпорацією Індії) та створений для швидкості. Щойно ви вводите свій PIN-код, гроші зникають. Саме це робить помилку такою стресовою: немає вікна очікування, немає кнопки скасування, немає пільгового періоду.

Неправильні транзакції UPI зазвичай належать до однієї з цих категорій:

- Надіслано на неправильний UPI ID — друкарська помилка у VPA (віртуальній платіжній адресі) одержувача надсилає гроші зовсім незнайомій людині

- Надіслано неправильну суму — ₹10 000 замість ₹1 000, або випадкове натискання кнопки «Надіслати»

- Дубльований платіж — той самий рахунок або особа сплатила двічі

- Транзакцію не вдалося виконати, але гроші було списано — на вашому рахунку відображається дебет, але одержувач нічого не отримав; зазвичай ці кошти автоматично скасовуються протягом 3–5 робочих днів, хоча деякі потребують ручного подання.

Кожен тип має дещо інший шлях вирішення проблеми. Однак дії протягом першої години однакові для всіх.

Перші кроки після неправильного переказу UPI

Період одразу після неправильного переказу UPI – ваш найкращий шанс на повернення коштів. Якщо одержувач ще не отримав кошти, вирішення проблеми значно вища.

- Негайно зробіть скріншот квитанції про транзакцію. Відкрийте застосунок UPI, знайдіть платіж і зробіть знімок екрана з повною інформацією. Цей скріншот є вашим основним доказом для кожного наступного кроку.

- Запишіть ключові дані: номер UTR (унікальний номер транзакції), точну суму, дату та час, ваш UPI ID та UPI ID або номер мобільного телефону одержувача.

- Спробуйте зв’язатися з одержувачем безпосередньо, якщо ви знаєте його. Просте повідомлення з поясненням помилки частіше повертає гроші, ніж люди очікують.

- Нікому не повідомляйте свій PIN-код або OTP UPI. Коли стає відомо, що хтось помилково надіслав гроші, швидко з'являються шахраї, які видають себе банківськими агентами та можуть «скасувати» переказ. Жоден справжній представник банку чи NPCI не запитує ваш PIN-код. Ніколи.

- Негайно зателефонуйте за номером 1930, якщо сталося шахрайство. Це національна гаряча лінія з питань кіберзлочинності. Ранні повідомлення дають правоохоронним органам можливість заморозити рахунок шахрая до того, як гроші будуть переведені.

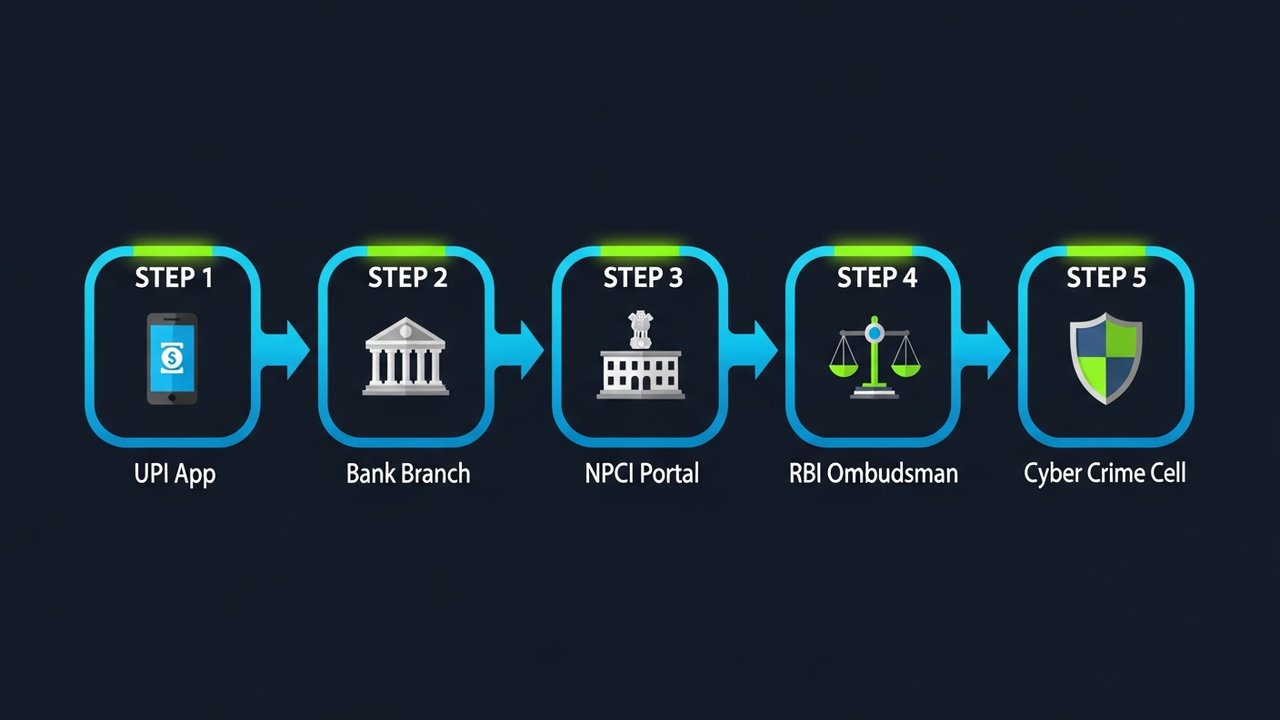

Як подати скаргу на неправильну транзакцію UPI

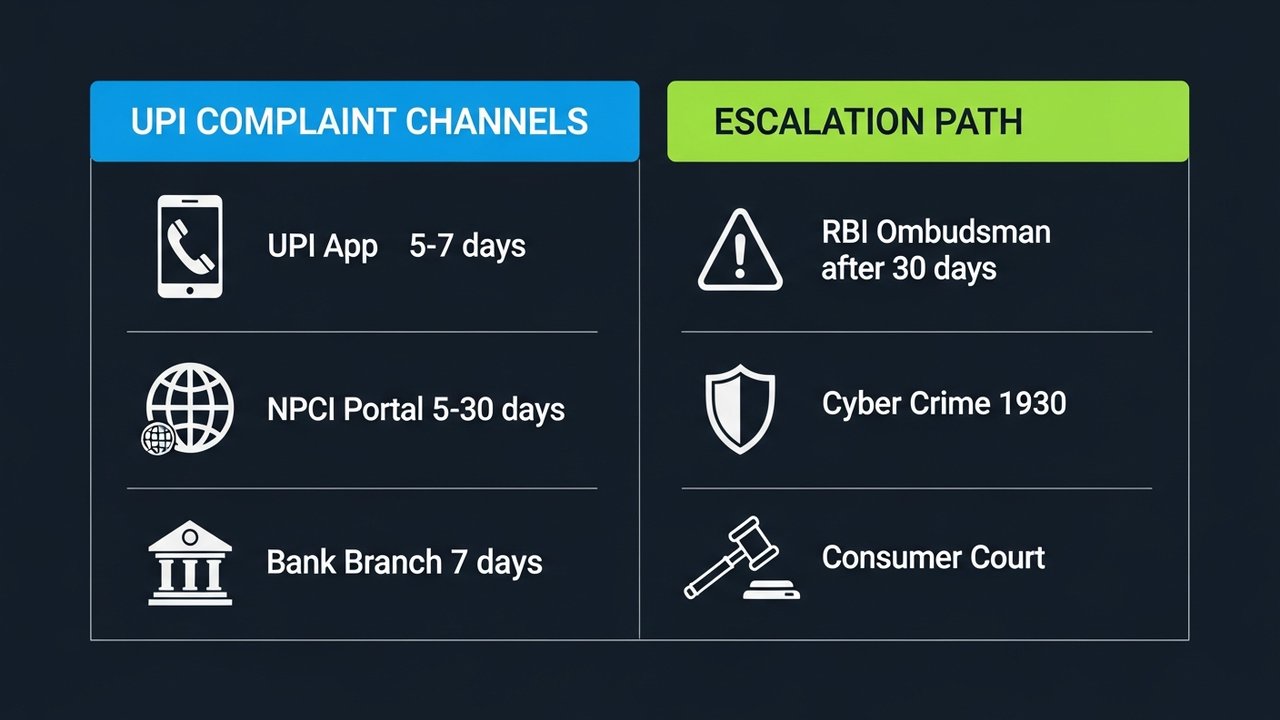

Щойно ви зберете всі докази, саме час подати офіційну скаргу на неправильну транзакцію UPI. Доступні три канали: ваш додаток UPI, портал для розгляду спорів NPCI або відділення вашого банку. Почніть із додатка — він найшвидший і автоматично залишає цифровий слід.

Через ваш додаток UPI (Google Pay / PhonePe / Paytm / BHIM UPI)

У кожному великому додатку UPI є вбудований розділ для оскарження або допомоги. Мітки відрізняються залежно від додатка, але шлях приблизно однаковий у всіх.

Google Pay:

1. Відкрийте застосунок і натисніть значок свого профілю → Довідка та відгуки

2. У розділі «Платежі та транзакції» виберіть потрібну транзакцію.

3. Натисніть «Повідомити про проблему» → виберіть відповідну причину (наприклад, «Надіслано не тій особі»)

4. Подайте скаргу та запишіть номер квитка/довідки

ТелефонPe:

1. Перейдіть до Історії транзакцій → натисніть на потрібний платіж

2. Прокрутіть униз і натисніть Потрібна допомога? → Повідомити про проблему

3. Виберіть тип проблеми та надішліть її

Платіжний метод:

1. Відкрийте Passbook → натисніть на транзакцію

2. Натисніть «Подати скаргу» та дотримуйтесь інструкцій на екрані.

БХІМ УПІ:

1. Перейдіть до Історії транзакцій → виберіть платіж

2. Натисніть «Подати скаргу» → заповніть дані та надішліть

Після надсилання скарги ви отримаєте реєстраційний номер. Збережіть його десь. Додаток зазвичай підтверджує її протягом 24 годин і планує вирішити її протягом 5–7 робочих днів.

Через портал вирішення спорів NPCI

Якщо розгляд скарги щодо застосунку UPI затримується, зверніться безпосередньо до механізму вирішення спорів NPCI за адресою npci.org.in/dispute . Це офіційний портал Національної платіжної корпорації Індії.

- Перейдіть на npci.org.in → Що ми робимо → UPI → Механізм вирішення спорів

- Виберіть «Подати скаргу»

- Виберіть тип скарги: «Неправильно ініційована транзакція» або «Сума списана, але не зарахована»

- Введіть дані вашої транзакції: номер UTR, назву банку, суму, дату та обидва ідентифікатори UPI

- Додайте скріншот вашої транзакції

- Надішліть та зафіксуйте номер скарги NPCI

NPCI зазвичай проводить розслідування протягом 5–30 робочих днів залежно від складності справи.

Через відділення вашого банку

Для більших сум або якщо ви віддаєте перевагу паперовому сліду, варто відвідати відділення вашого банку.

- Відвідайте відділення, де ведеться ваш рахунок, прив’язаний до UPI

- Запитайте форму оскарження UPI/цифрового платежу або просто напишіть просту заяву

- Вкажіть: номер вашого рахунку, номер UTR, суму транзакції, дату та UPI ID одержувача.

- Надішліть заяву керівнику відділення та отримайте письмове підтвердження з номером скарги

- Звернення протягом 7 робочих днів

Варто знати одну річ: шанси на повернення коштів помітно зростають, коли банки відправника та одержувача ведуть одну й ту саму установу. Банк може безпосередньо координувати повернення коштів, не зациклюючись на NPCI.

Номер скарги NPCI UPI та контактна інформація

Зберігайте ці контакти у доступному місці. Подання документів через кілька каналів одночасно – це нормально — часто це пришвидшує процес.

| Канал | Контакт / URL-адреса | Наявність |

|---|---|---|

| Безкоштовна гаряча лінія NPCI | 1800-120-1740 | 24×7 |

| Портал спорів NPCI | npci.org.in/dispute | Онлайн, цілодобово |

| Підтримка вашого застосунку UPI | Розділ «Довідка в додатку» / «Подання скарги» | Цілодобово (відповідь протягом 24 годин) |

| Обслуговування клієнтів банку | Вказано на вебсайті/в ощадній книжці вашого банку | Робочі години (деякі цілодобово) |

| Банківський омбудсмен РБІ | банківський омбудсмен.rbi.org.in | Онлайн, цілодобово |

| Гаряча лінія з питань кіберзлочинності | 1930 / cybercrime.gov.in | Цілодобово (для випадків шахрайства) |

Коли ви телефонуєте на безкоштовний номер NPCI 1800-120-1740, підготуйте свій номер UTR, суму транзакції та зареєстрований номер мобільного телефону. IVR запитує їх одразу на початку.

Як перевірити статус вашої скарги UPI

Вам не потрібно сидіти й чекати після подання. Відстежувати статус вашої скарги щодо неправильної транзакції UPI дуже просто, а проактивне вжиття заходів часто є вирішальним фактором між тим, чи справу буде розглянуто, чи ні. Знання того, де перевірити, означає, що ви можете подати скаргу до закінчення терміну.

- Через додаток UPI: перейдіть до розділу Довідка → Мої скарги (або еквівалент). Більшість додатків показують оновлення в режимі реального часу: «Розслідується», «Вирішено» або «Закрито».

- Через портал NPCI: відвідайте npci.org.in/complaint-status, введіть номер вашої скарги та зареєстрований номер мобільного телефону.

- Через банк: Зателефонуйте до служби підтримки клієнтів вашого банку, повідомивши номер вашої скарги, та запитайте про поточний статус і очікувану дату вирішення.

- Електронною поштою: Деякі банки відстежують суперечки електронною поштою — перевірте сторінку підтримки вашого банку, щоб знайти спеціальну папку для суперечок.

Якщо нічого не змінилося протягом 5 робочих днів, зателефонуйте за безкоштовним номером NPCI та назвіть разом своє UTR та номер скарги. Банки та додатки UPI згідно з інструкціями RBI зобов’язані визнавати наявність суперечок протягом 3 робочих днів та вирішувати їх у встановлений термін — подальше вжиття заходів у разі їх пропуску є вашим правом, а не нав’язуванням.

Що робити, якщо суперечка щодо UPI не вирішена?

Більшість скарг щодо неправильних UPI вирішуються на рівні додатка або банку, але коли цього не відбувається, існує повний шлях ескалації з юридичною вагою за кожним кроком.

- День 1–5: Зверніться до свого додатка UPI. Немає оновлень протягом 5 робочих днів? Зверніться до старшого рівня підтримки або зателефонуйте безпосередньо на гарячу лінію додатка.

- День 5–15: Віднесіть це до свого банку. Відвідайте відділення або зателефонуйте до служби підтримки клієнтів. Попросіть передати справу спеціалісту з розгляду скарг банку — кожен комерційний банк в Індії, що працює за графіком, повинен мати такого спеціаліста, згідно з правилами Резервного банку Індії.

- День 15–30: Подайте скаргу до NPCI самостійно. Якщо банк не закриє запит на механізм вирішення спорів протягом 15 днів, подайте власну скаргу через портал NPCI.

- Через 30 днів: Банківський омбудсмен Резервного банку Індії. Тридцять днів без задовільного рішення від вашого банку? Подайте заявку на сайт bankingombudsman.rbi.org.in. Не потрібен адвокат, не потрібно платити. Банки юридично зобов’язані реагувати.

- Сценарії шахрайства: Відділ кіберзлочинності. Якщо хтось обманом змусив вас надіслати гроші, подайте заяву про шахрайство на сайті cybercrime.gov.in або до найближчого відділку поліції з питань кіберзлочинності. Чим швидше ви це зробите, тим більше шансів заморозити рахунок, перш ніж гроші зникнуть.

- Суд у справах споживачів. Недбалість банку або додатку, яка завдала вам фінансової шкоди, може бути передана до суду у справах споживачів відповідно до Закону про захист прав споживачів. Вам знадобляться документи з кожного попереднього кроку, тому зберігайте все.

Документуйте все з першого дня. Скріншоти скарг щодо додатків, письмові підтвердження банку, підтвердження електронною поштою — все це. Офіційний письмовий запит до спеціаліста з розгляду скарг банку змінює правовий статус скарги та встановлює для банку часовий проміжок: 30 днів на відповідь, без винятків.

Поради щодо запобігання неправильним транзакціям UPI

Більшості помилок у транзакціях UPI можна запобігти. Кілька невеликих звичок усувають більшу частину ризику:

- Перевірте ім’я перед підтвердженням. Додатки UPI відображають ім’я власника облікового запису, коли ви вводите ідентифікатор. Погляньте на нього, перш ніж вводити PIN-код. Це займає дві секунди, позбавляє вас годин горя.

- Прочитайте суму двічі. Якщо сума перевищує кілька сотень рупій, введіть її, зробіть паузу та прочитайте ще раз, перш ніж продовжити.

- Зберігайте дані про частих одержувачів платежів. Попередньо перевірені ідентифікатори UPI, збережені як обрані, повністю виключають помилки введення для повторних платежів.

- Спочатку надішліть ₹1 новим одержувачам. Тестовий платіж постачальнику або фрілансеру, якому ви ніколи раніше не платили, підтверджує правильність ідентифікатора, перш ніж надійде реальна сума.

- Увімкніть сповіщення про транзакції. Миттєві SMS або push-сповіщення дозволять вам помітити помилку за лічені секунди, поки ще є час діяти.

- Не поспішайте сплачувати. Більшість помилок UPI трапляється, коли люди відволікаються або поспішають. Ставтеся до кожного платежу як до чогось, що займає п’ять секунд зосередженої уваги.

- Встановіть ліміт транзакцій. Ваш банк дозволяє налаштувати ліміти для кожної транзакції та щоденні ліміти UPI. Розумний ліміт зменшує шкоду, яку може завдати будь-яка окрема помилка.

Примітка для продавців: розгляньте криптовалютні платежі

Якщо ваш бізнес регулярно приймає UPI, суперечки щодо неправильних переказів є професійним ризиком. Платежі через блокчейн працюють за іншою логікою: транзакція перевіряється на адресу гаманця перед трансляцією. Немає сценарію «помилково надіслано неправильний ідентифікатор», так само, як це відбувається з помилково введеними VPA.

Розуміння того, як криптовалютний платіжний шлюз обробляє платежі, пояснює, чому рівень оскарження структурно нижчий. Оскільки цифрові платежі стимулюють зростання бізнесу по всій Індії, все більша кількість продавців розглядає криптовалюту як низькокомісійне доповнення до UPI, а не як заміну. Якщо ви працюєте зі значним обсягом платежів, варто витраченого часу на огляд найкращих криптовалютних платіжних шлюзів .

Plisio приймає криптовалютні платежі з низькими комісіями, підтримкою кількох монет та зручним API. Відвідайте Plisio , щоб дізнатися, як він підходить для роботи з торговою мережею.

Подання скарги щодо неправильної транзакції UPI є врегульованим, якщо ви працюєте через правильні канали у правильному порядку. Вищезазначені кроки охоплюють усе, починаючи з першої години і закінчуючи Омбудсменом Резервного банку Індії, якщо до цього взагалі дійде.