Reclamação sobre transação UPI incorreta: como recuperar seu dinheiro

Você acabou de perceber que o pagamento foi para a pessoa errada. Respire fundo. O UPI processou mais de 100 bilhões de transações na Índia em 2023, e erros acontecem o tempo todo — um único caractere digitado incorretamente em um ID UPI já é suficiente. O processo de reclamação de uma transação UPI incorreta não é complicado, mas a maioria das pessoas não sabe por onde começar ou, pior, espera demais.

Este guia descreve os passos de forma clara: o que fazer na primeira hora, como registrar uma reclamação pelo aplicativo ou pelo portal da NPCI, para onde recorrer quando o banco parar de responder e o número de telefone da NPCI que você deve salvar no seu celular para registrar a reclamação. O roteiro de escalonamento aqui apresentado vai além da maioria dos guias — chegando até o Provedor de Justiça Bancária do RBI, se necessário.

O que é considerado uma transação UPI incorreta?

UPI, abreviação de Unified Payments Interface (Interface Unificada de Pagamentos), é operada pela NPCI (National Payments Corporation of India) e foi criada para ser rápida. No momento em que você digita sua senha, o dinheiro desaparece. É isso que torna um erro tão estressante: não há janela de pendência, botão de cancelar ou período de tolerância.

Transações UPI incorretas geralmente se enquadram em uma destas categorias:

- Enviado para o ID UPI errado — um erro de digitação no VPA (Endereço Virtual de Pagamento) do destinatário envia dinheiro para um completo desconhecido.

- Envio do valor errado — ₹10.000 em vez de ₹1.000, ou um toque acidental em "enviar".

- Pagamento duplicado — a mesma conta ou pessoa pagou duas vezes.

- Transação falhou, mas o dinheiro foi debitado — sua conta mostra um débito, mas o destinatário não recebeu nada; esses casos geralmente são estornados automaticamente em 3 a 5 dias úteis, embora alguns precisem de intervenção manual.

Cada tipo possui um caminho de resolução ligeiramente diferente. As ações da primeira hora, no entanto, são idênticas em todos eles.

Primeiros passos após uma transferência UPI incorreta

O período imediatamente posterior a uma transferência UPI incorreta é a sua melhor chance de recuperação. Se o destinatário ainda não tiver movimentado os fundos, a probabilidade de resolução é significativamente maior.

- Faça uma captura de tela do comprovante da transação imediatamente. Abra o aplicativo UPI, encontre o pagamento e capture a tela com todos os detalhes. Essa captura de tela será sua principal evidência em todas as etapas seguintes.

- Anote os detalhes principais: número UTR (Referência Única da Transação), valor exato, data e hora, seu ID UPI e o ID UPI ou número de celular do destinatário.

- Se souber quem é o destinatário, tente entrar em contato diretamente com ele . Uma mensagem simples explicando o erro geralmente resulta em reembolsos mais frequentes do que as pessoas imaginam.

- Não compartilhe seu PIN ou OTP do UPI com ninguém. Quando se espalha a notícia de que alguém enviou dinheiro por engano, golpistas aparecem rapidamente, se passando por agentes bancários que podem "reverter" a transferência. Nenhum banco legítimo ou representante da NPCI pede seu PIN. Nunca.

- Ligue imediatamente para 1930 se suspeitar de fraude. Esse é o número nacional de atendimento a crimes cibernéticos. Denúncias feitas logo no início dão às autoridades a chance de bloquear a conta do fraudador antes que o dinheiro seja transferido.

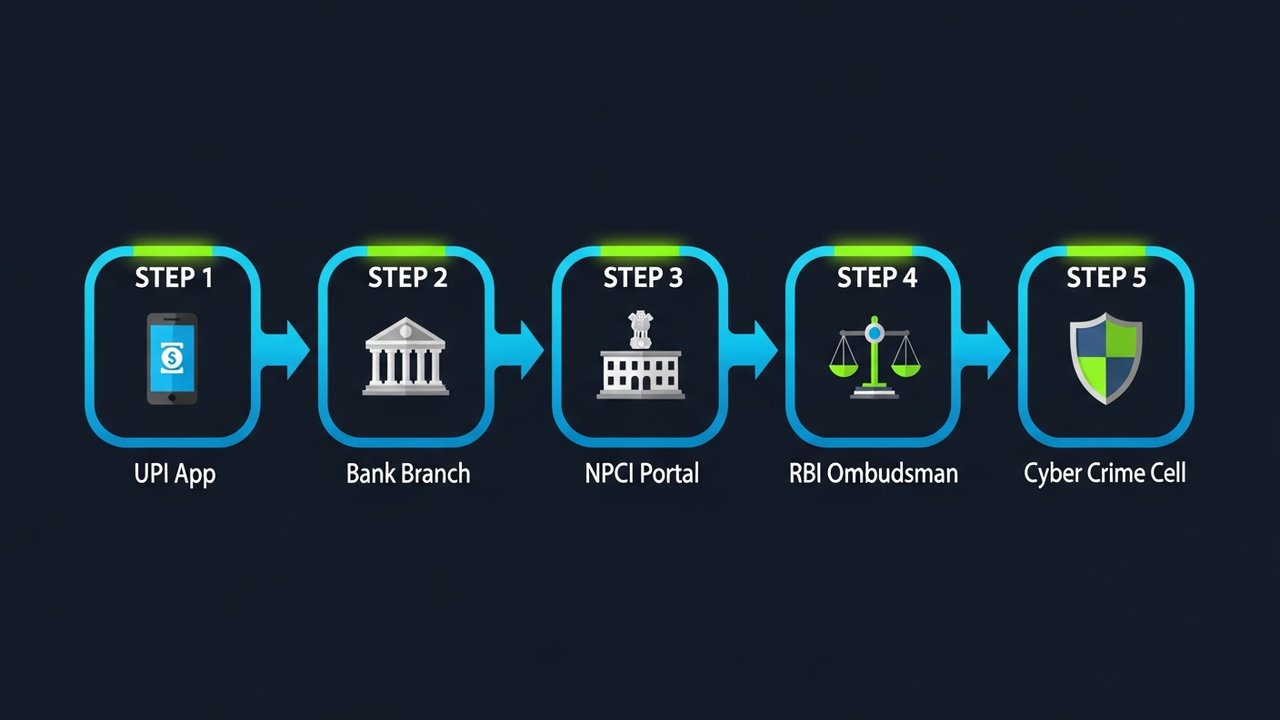

Como registrar uma reclamação sobre uma transação UPI incorreta

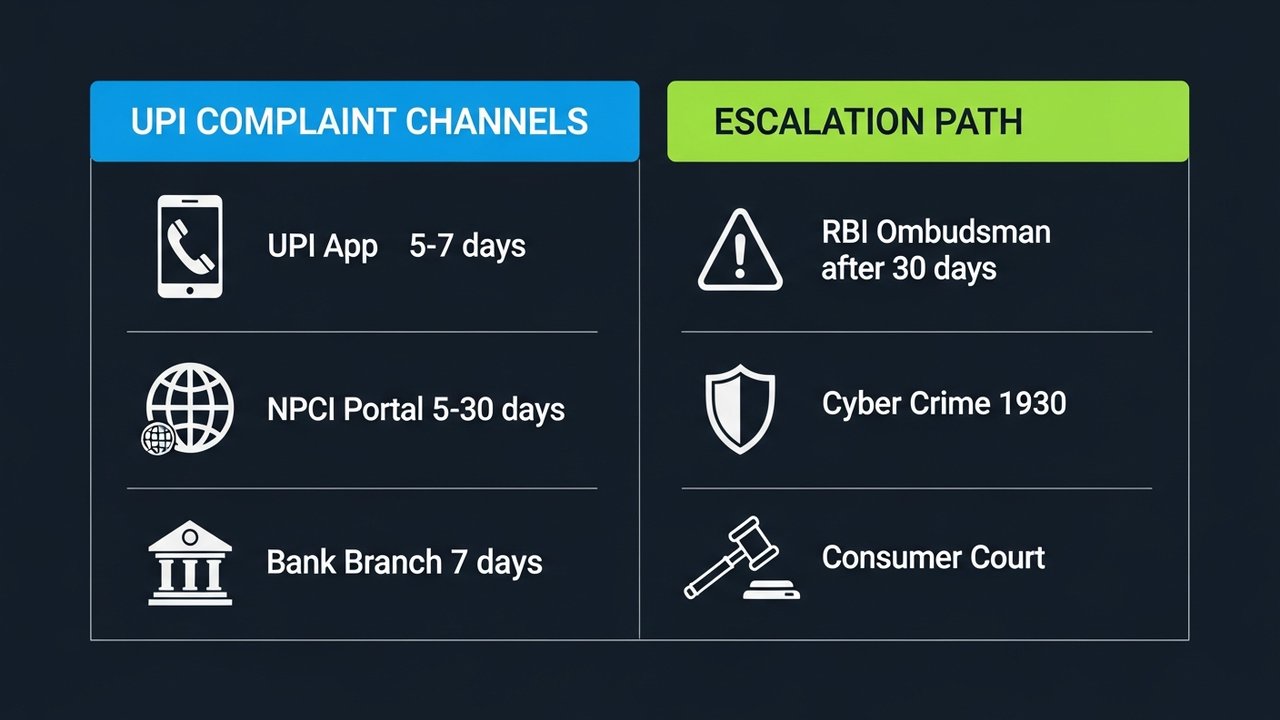

Depois de reunir as provas, é hora de registrar uma reclamação formal sobre uma transação UPI incorreta. Você tem três canais à disposição: o aplicativo UPI, o portal de disputas da NPCI ou sua agência bancária. Comece pelo aplicativo — é o mais rápido e deixa um registro digital automaticamente.

Através do seu aplicativo UPI (Google Pay / PhonePe / Paytm / BHIM UPI)

Todos os principais aplicativos UPI possuem uma seção de contestação ou ajuda integrada. Os nomes variam de aplicativo para aplicativo, mas o caminho é basicamente o mesmo em todos eles.

Google Pay:

1. Abra o aplicativo e toque no ícone do seu perfil → Ajuda e feedback

2. Em "Pagamentos e transações", selecione a transação em questão.

3. Toque em " Reportar um problema" → escolha o motivo relevante (por exemplo, "Enviado para a pessoa errada").

4. Apresente sua reclamação e anote o número do protocolo/referência.

PhonePe:

1. Acesse o Histórico de Transações → toque no pagamento específico.

2. Deslize para baixo e toque em Precisa de ajuda? → Reportar um problema

3. Selecione o tipo de problema e envie.

Paytm:

1. Abra o extrato bancário → toque na transação.

2. Toque em "Abrir uma disputa" e siga as instruções no formulário na tela.

BHIM UPI:

1. Acesse o Histórico de Transações → selecione o pagamento.

2. Toque em "Registrar uma reclamação" → preencha os detalhes e envie.

Após o envio, você receberá um número de protocolo da reclamação. Guarde-o em algum lugar. O aplicativo geralmente confirma o recebimento em até 24 horas e busca solucionar o problema em 5 a 7 dias úteis.

Por meio do Portal de Resolução de Disputas da NPCI

Se a reclamação sobre o aplicativo UPI não for resolvida, acesse diretamente o mecanismo de resolução de disputas da NPCI em npci.org.in/dispute . Este é o portal oficial da National Payments Corporation of India.

- Acesse npci.org.in → O que fazemos → UPI → Mecanismo de resolução de disputas

- Selecione "Registrar uma reclamação".

- Selecione a natureza da reclamação: "Transação iniciada incorretamente" ou "Valor debitado, mas não creditado".

- Insira os detalhes da sua transação: número UTR, nome do banco, valor, data e ambos os IDs UPI.

- Anexe a captura de tela da sua transação.

- Envie e registre o número de referência da reclamação NPCI.

A NPCI geralmente realiza investigações dentro de 5 a 30 dias úteis, dependendo da complexidade do caso.

Através da sua agência bancária

Para quantias maiores, ou se preferir ter um registro em papel, vale a pena visitar sua agência bancária.

- Visite a agência onde sua conta vinculada ao UPI está localizada.

- Solicite o formulário de contestação de pagamento digital/UPI — ou simplesmente escreva uma solicitação simples.

- Inclua: seu número de conta, número UTR, valor da transação, data e o ID UPI do destinatário.

- Entregue a reclamação ao gerente da filial e obtenha um comprovante por escrito com o número de referência da reclamação.

- Acompanhamento em 7 dias úteis.

Um detalhe importante: as chances de recuperação aumentam consideravelmente quando o remetente e o destinatário possuem conta na mesma instituição. O banco pode coordenar a devolução diretamente, sem envolver a NPCI.

Número de telefone e detalhes de contato para reclamações relacionadas ao UPI da NPCI

Mantenha esses contatos em um local acessível. Arquivar documentos por mais de um canal simultaneamente não tem problema — geralmente agiliza o processo.

| Canal | Contato / URL | Disponibilidade |

|---|---|---|

| Linha de ajuda gratuita da NPCI | 1800-120-1740 | 24 horas por dia, 7 dias por semana |

| Portal de Disputas da NPCI | npci.org.in/disputa | Online, 24 horas por dia, 7 dias por semana |

| Suporte do seu aplicativo UPI | Seção de Ajuda/Abrir Disputa no aplicativo | 24 horas por dia, 7 dias por semana (resposta em até 24 horas) |

| Atendimento ao Cliente Bancário | Consta no site/caderneta de poupança do seu banco. | Horário comercial (alguns funcionam 24 horas por dia, 7 dias por semana) |

| Provedor de Justiça Bancária do RBI | bankingombudsman.rbi.org.in | Online, 24 horas por dia, 7 dias por semana |

| Linha de Ajuda para Crimes Cibernéticos | 1930 / cybercrime.gov.in | 24 horas por dia, 7 dias por semana (para casos de fraude) |

Ao ligar para o número gratuito da NPCI, 1800-120-1740, tenha em mãos seu número UTR, o valor da transação e o número de celular cadastrado. O sistema de atendimento automático (URA) solicita essas informações logo no início.

Como verificar o status da sua reclamação UPI

Você não precisa ficar esperando depois de registrar a reclamação. Acompanhar o status da sua reclamação sobre transação UPI incorreta é simples, e entrar em contato proativamente geralmente faz a diferença entre um caso que avança e um que fica parado. Saber onde verificar significa que você pode solicitar um acompanhamento da reclamação antes que o prazo expire.

- Através do seu aplicativo UPI: Acesse Ajuda → Minhas Reclamações (ou equivalente). A maioria dos aplicativos mostra atualizações em tempo real: "Em investigação", "Resolvido" ou "Fechado".

- Através do portal NPCI: Acesse npci.org.in/complaint-status, insira o número de referência da sua reclamação e o número de celular cadastrado.

- Via banco: Ligue para o serviço de atendimento ao cliente do seu banco, informe o número da sua reclamação e pergunte sobre o status atual e a data prevista para a resolução.

- Por e-mail: Alguns bancos gerenciam o acompanhamento de contestações por e-mail — verifique a página de suporte do seu banco para obter informações sobre um endereço de e-mail específico para contestações.

Se nada mudar após 5 dias úteis, ligue para o número gratuito da NPCI e informe seu UTR e o número de referência da reclamação. De acordo com as diretrizes do RBI, os bancos e aplicativos UPI são obrigados a reconhecer as contestações em até 3 dias úteis e resolvê-las dentro de um prazo determinado — entrar em contato caso isso não aconteça é um direito seu, não uma obrigação.

E se a disputa via UPI não for resolvida?

A maioria das reclamações incorretas sobre pagamentos via UPI são resolvidas no próprio aplicativo ou banco. Mas, quando isso não acontece, existe um processo completo de escalonamento, com respaldo legal para cada etapa.

- Dias 1 a 5: Acompanhe o andamento pelo aplicativo UPI. Sem atualizações após 5 dias úteis? Solicite suporte de um nível superior ou ligue diretamente para a central de atendimento do aplicativo.

- Dias 5 a 15: Leve o caso ao seu banco. Visite a agência ou ligue para o serviço de atendimento ao cliente. Peça para falar com o responsável pelo atendimento ao consumidor do banco — todos os bancos comerciais autorizados na Índia devem ter um, conforme as normas do RBI (Banco Central da Índia).

- Do 15º ao 30º dia: Registre sua reclamação diretamente com a NPCI. Se o banco não tiver concluído o processo de resolução de disputas em até 15 dias, envie sua própria reclamação pelo portal da NPCI.

- Após 30 dias: Ouvidoria Bancária do RBI. Trinta dias sem uma resolução satisfatória por parte do seu banco? Registre sua reclamação em bankingombudsman.rbi.org.in. Sem necessidade de advogado, sem custos. Os bancos são legalmente obrigados a responder.

- Cenários de fraude: Unidade de Crimes Cibernéticos. Se alguém o enganou para que enviasse dinheiro, registre uma queixa em cybercrime.gov.in ou na delegacia de crimes cibernéticos mais próxima. Quanto mais cedo fizer isso, maiores serão as chances de bloquear a conta antes que o dinheiro desapareça.

- Tribunal do Consumidor. A negligência de um banco ou aplicativo que lhe causou prejuízo financeiro pode ser levada ao Tribunal do Consumidor, de acordo com a Lei de Defesa do Consumidor. Você precisará de documentação de cada etapa anterior, portanto, guarde tudo.

Documente tudo desde o primeiro dia. Capturas de tela das reclamações no aplicativo, confirmações escritas do banco, e-mails de confirmação — tudo. Uma solicitação formal por escrito ao responsável pelo atendimento ao cliente do banco altera o status legal da reclamação e coloca o banco sob pressão: 30 dias para responder, sem exceções.

Dicas para evitar transações UPI incorretas

A maioria dos erros em transações UPI pode ser evitada. Alguns pequenos hábitos eliminam grande parte do risco:

- Confira o nome antes de confirmar. Os aplicativos UPI exibem o nome do titular da conta quando você insere um documento de identidade. Dê uma olhada antes de digitar sua senha. Leva dois segundos e evita horas de dor de cabeça.

- Leia o valor duas vezes. Para valores acima de algumas centenas de rúpias, digite-o, faça uma pausa e leia-o novamente antes de prosseguir.

- Salve seus pagamentos frequentes. Os IDs UPI pré-verificados e armazenados como favoritos eliminam completamente os erros de digitação em pagamentos recorrentes.

- Envie primeiro ₹1 para novos destinatários. Um pagamento de teste para um fornecedor ou freelancer para o qual você nunca pagou antes confirma se o ID está correto antes de enviar o valor real.

- Ative as notificações de transação. Alertas instantâneos por SMS ou notificações push permitem que você detecte um erro em segundos, enquanto ainda há tempo para agir.

- Não pague com pressa. A maioria dos erros de UPI acontece quando as pessoas estão distraídas ou com pressa. Considere cada pagamento como algo que leva cinco segundos de concentração.

- Defina um limite de transação. Seu banco permite configurar limites por transação e limites diários para transações via UPI. Um limite razoável reduz o prejuízo que um único erro pode causar.

Nota para comerciantes: considerem pagamentos em criptomoedas.

Se sua empresa aceita pagamentos via UPI regularmente, disputas por transferências incorretas são um risco inerente à atividade. Os pagamentos em blockchain funcionam com uma lógica diferente: uma transação é validada em relação a um endereço de carteira antes de ser transmitida. Não existe o cenário de "ID incorreto enviado por engano", como acontece com endereços virtuais de pagamento digitados incorretamente.

Entender como um gateway de pagamento em criptomoedas processa os pagamentos deixa claro por que as taxas de disputa são estruturalmente menores. À medida que os pagamentos digitais impulsionam o crescimento dos negócios na Índia, um número crescente de comerciantes considera as criptomoedas um complemento de baixo custo ao UPI, em vez de um substituto. Se você lida com um volume significativo de transações, vale a pena investir tempo analisando os melhores gateways de pagamento em criptomoedas .

A Plisio aceita pagamentos em criptomoedas com taxas baixas, suporte a múltiplas moedas e uma API intuitiva. Visite a Plisio para ver como ela se encaixa na sua estrutura de negócios.

A apresentação de uma reclamação sobre uma transação UPI incorreta é administrável se você seguir os canais corretos na ordem certa. Os passos acima abrangem tudo, desde o primeiro contato até o Provedor de Justiça do RBI, caso seja necessário.