Pengaduan Transaksi UPI Salah: Cara Mendapatkan Uang Kembali

Jadi, Anda baru menyadari bahwa pembayaran dikirim ke orang yang salah. Tenang saja. UPI memproses lebih dari 100 miliar transaksi di India pada tahun 2023, dan kesalahan sering terjadi — satu karakter yang salah ketik dalam ID UPI saja sudah cukup. Proses pengaduan transaksi UPI yang salah tidak rumit, tetapi kebanyakan orang tidak tahu harus mulai dari mana, atau lebih buruk lagi, mereka menunggu terlalu lama.

Panduan ini menjabarkan langkah-langkahnya secara jelas: apa yang harus dilakukan dalam satu jam pertama, cara mengajukan pengaduan melalui aplikasi Anda atau portal NPCI, ke mana harus melakukan eskalasi jika bank berhenti merespons, dan nomor pengaduan NPCI yang perlu Anda simpan di ponsel Anda. Peta jalan eskalasi di sini lebih jauh daripada kebanyakan panduan lainnya — hingga ke Ombudsman Perbankan RBI jika sampai ke sana.

Apa yang dianggap sebagai transaksi UPI yang salah?

UPI, singkatan dari Unified Payments Interface, dioperasikan oleh NPCI (National Payments Corporation of India) dan dirancang untuk kecepatan. Begitu Anda memasukkan PIN, uang langsung terkirim. Itulah yang membuat kesalahan sangat menegangkan: tidak ada jendela waktu tunggu, tidak ada tombol batal, tidak ada masa tenggang.

Transaksi UPI yang salah biasanya termasuk dalam salah satu kategori berikut:

- Terkirim ke ID UPI yang salah — kesalahan pengetikan pada VPA (Alamat Pembayaran Virtual) penerima menyebabkan uang terkirim ke orang yang sama sekali tidak dikenal.

- Mengirim jumlah yang salah — ₹10.000 вместо ₹1.000, atau tidak sengaja menekan tombol "kirim"

- Pembayaran ganda — tagihan atau orang yang sama dibayar dua kali.

- Transaksi gagal tetapi uang telah didebet — akun Anda menunjukkan debit tetapi penerima tidak menerima apa pun; ini biasanya akan dibatalkan secara otomatis dalam 3–5 hari kerja, meskipun beberapa memerlukan pembatalan manual.

Setiap jenis memiliki jalur penyelesaian yang sedikit berbeda. Namun, tindakan pada jam pertama identik di semua jenis tersebut.

Langkah-langkah Awal Setelah Transfer UPI yang Salah

Waktu tepat setelah transfer UPI yang salah adalah kesempatan terbaik Anda untuk memulihkan dana. Jika penerima belum menyentuh dana tersebut, kemungkinan penyelesaian akan jauh lebih besar.

- Ambil tangkapan layar bukti transaksi segera. Buka aplikasi UPI, temukan pembayaran, dan tangkap layar detail lengkapnya. Tangkapan layar ini adalah bukti utama Anda untuk setiap langkah selanjutnya.

- Catat detail penting: nomor UTR (Unique Transaction Reference), jumlah pasti, tanggal dan waktu, ID UPI Anda, dan ID UPI atau nomor ponsel penerima.

- Cobalah menghubungi penerima secara langsung jika Anda tahu siapa mereka. Pesan yang lugas menjelaskan kesalahan tersebut lebih sering berhasil mengembalikan uang daripada yang diperkirakan orang.

- Jangan pernah membagikan PIN UPI atau OTP Anda kepada siapa pun. Ketika tersebar kabar bahwa seseorang mengirim uang secara tidak sengaja, penipu akan segera muncul, menyamar sebagai agen bank yang dapat "membatalkan" transfer tersebut. Tidak ada perwakilan bank atau NPCI yang sebenarnya meminta PIN Anda. Sama sekali tidak.

- Segera hubungi 1930 jika terjadi penipuan. Itu adalah saluran bantuan kejahatan siber nasional. Laporan awal memberi pihak berwenang kesempatan untuk membekukan rekening pelaku penipuan sebelum uangnya berpindah.

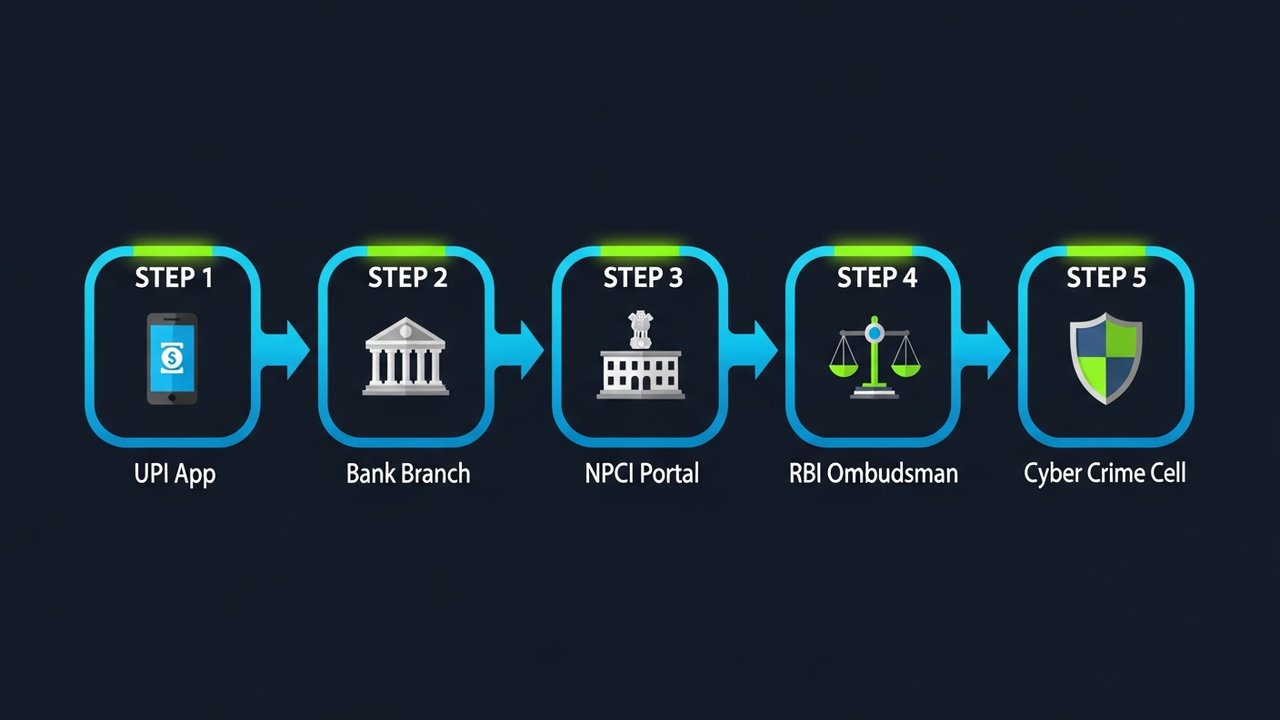

Cara Mengajukan Keluhan Transaksi UPI yang Salah

Setelah Anda mengumpulkan bukti, saatnya mengajukan pengaduan resmi atas transaksi UPI yang salah. Tersedia tiga saluran: aplikasi UPI Anda, portal sengketa NPCI, atau cabang bank Anda. Mulailah dengan aplikasi — ini yang tercepat dan secara otomatis meninggalkan jejak digital.

Melalui Aplikasi UPI Anda (Google Pay / PhonePe / Paytm / BHIM UPI)

Setiap aplikasi UPI utama memiliki bagian sengketa atau bantuan yang terintegrasi. Labelnya berbeda-beda antar aplikasi, tetapi alurnya kurang lebih sama di semua aplikasi tersebut.

Google Pay:

1. Buka aplikasi dan ketuk ikon profil Anda → Bantuan & masukan

2. Di bawah "Pembayaran & transaksi," pilih transaksi yang dimaksud.

3. Ketuk Laporkan masalah → pilih alasan yang relevan (misalnya, "Dikirim ke orang yang salah")

4. Ajukan pengaduan Anda dan catat nomor tiket/referensi.

PhonePe:

1. Buka Riwayat Transaksi → ketuk pembayaran tertentu

2. Gulir ke bawah dan ketuk Butuh bantuan? → Laporkan masalah

3. Pilih jenis masalah dan kirimkan

Paytm:

1. Buka Buku Tabungan → ketuk transaksi

2. Ketuk Ajukan sengketa dan ikuti formulir yang ada di layar.

BHIM UPI:

1. Buka Riwayat Transaksi → pilih pembayaran

2. Ketuk Ajukan Keluhan → isi detail dan kirim

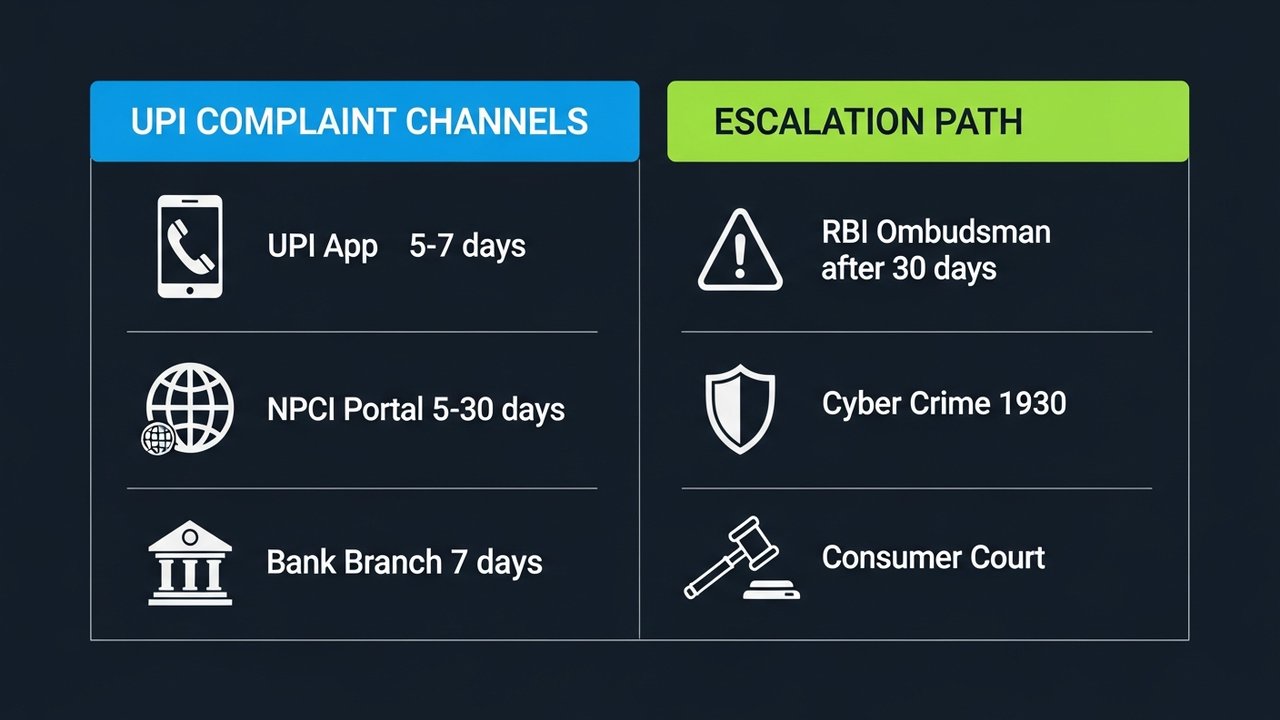

Anda akan mendapatkan nomor referensi pengaduan setelah mengirimkan pengaduan. Simpan nomor tersebut di suatu tempat. Aplikasi biasanya akan memberikan konfirmasi dalam waktu 24 jam dan menargetkan penyelesaian dalam waktu 5–7 hari kerja.

Melalui Portal Penyelesaian Sengketa NPCI

Jika pengaduan aplikasi UPI mengalami kebuntuan, langsung saja ke mekanisme penyelesaian sengketa NPCI di npci.org.in/dispute . Ini adalah portal resmi dari National Payments Corporation of India.

- Kunjungi npci.org.in → Apa yang Kami Lakukan → UPI → Mekanisme Penyelesaian Sengketa

- Pilih Ajukan Keluhan

- Pilih jenis pengaduan: "Transaksi dimulai secara tidak benar" atau "Jumlah dipotong tetapi tidak dikreditkan"

- Masukkan detail transaksi Anda: nomor UTR, nama bank, jumlah, tanggal, dan kedua ID UPI.

- Lampirkan tangkapan layar transaksi Anda.

- Kirimkan dan catat nomor referensi pengaduan NPCI.

NPCI biasanya melakukan investigasi dalam waktu 5–30 hari kerja, tergantung pada kompleksitas kasusnya.

Melalui Cabang Bank Anda

Untuk jumlah yang lebih besar, atau jika Anda lebih menyukai bukti tertulis, mengunjungi cabang bank Anda sangatlah bermanfaat.

- Kunjungi cabang tempat rekening yang terhubung dengan UPI Anda berada.

- Mintalah formulir Sengketa UPI/Pembayaran Digital — atau cukup tulis permohonan sederhana.

- Sertakan: nomor rekening Anda, nomor UTR, jumlah transaksi, tanggal, dan ID UPI penerima.

- Serahkan kepada manajer cabang dan dapatkan tanda terima tertulis beserta nomor referensi pengaduan.

- Tindak lanjut dalam 7 hari kerja

Satu hal yang perlu diketahui: peluang pemulihan meningkat secara signifikan ketika pengirim dan penerima menggunakan bank yang sama. Bank dapat mengkoordinasikan pengembalian secara langsung tanpa melibatkan NPCI.

Nomor Pengaduan dan Detail Kontak NPCI UPI

Simpan kontak-kontak ini di tempat yang mudah diakses. Mengurus melalui lebih dari satu saluran secara bersamaan tidak masalah — seringkali hal itu mempercepat proses.

| Saluran | Kontak / URL | Tersedianya |

|---|---|---|

| Nomor Telepon Bebas Pulsa NPCI | 1800-120-1740 | 24 jam sehari, 7 hari seminggu |

| Portal Sengketa NPCI | npci.org.in/dispute | Online, 24 jam sehari, 7 hari seminggu |

| Dukungan Aplikasi UPI Anda | Bagian Bantuan dalam aplikasi / Ajukan Sengketa | 24×7 (respons dalam 24 jam) |

| Layanan Pelanggan Bank | Tertera di situs web/buku tabungan bank Anda | Jam operasional (beberapa buka 24 jam sehari, 7 hari seminggu) |

| Ombudsman Perbankan RBI | bankingombudsman.rbi.org.in | Online, 24 jam sehari, 7 hari seminggu |

| Layanan Bantuan Kejahatan Siber | 1930 / cybercrime.gov.in | 24 jam sehari, 7 hari seminggu (untuk kasus penipuan) |

Saat Anda menghubungi nomor bebas pulsa NPCI 1800-120-1740, siapkan nomor UTR Anda, jumlah transaksi, dan nomor ponsel terdaftar. Sistem IVR akan menanyakan informasi ini di awal panggilan.

Cara Memeriksa Status Pengaduan UPI Anda

Anda tidak perlu duduk dan menunggu setelah mengajukan pengaduan. Melacak status pengaduan transaksi UPI yang salah sangat mudah, dan menindaklanjuti secara proaktif seringkali menjadi pembeda antara kasus yang berjalan dan kasus yang tidak. Mengetahui di mana harus memeriksa berarti Anda dapat mengajukan tindak lanjut pengaduan sebelum tenggat waktu berakhir.

- Melalui aplikasi UPI Anda: Buka Bantuan → Keluhan Saya (atau yang setara). Sebagian besar aplikasi menampilkan pembaruan secara real-time: "Sedang diselidiki," "Terselesaikan," atau "Ditutup."

- Melalui portal NPCI: Kunjungi npci.org.in/complaint-status, masukkan nomor referensi pengaduan Anda dan nomor ponsel terdaftar.

- Melalui bank: Hubungi layanan pelanggan bank Anda dengan nomor pengaduan Anda dan tanyakan status terkini serta perkiraan tanggal penyelesaiannya.

- Melalui email: Beberapa bank menangani pelacakan sengketa melalui email — periksa halaman dukungan bank Anda untuk kotak masuk sengketa khusus.

Jika tidak ada perubahan setelah 5 hari kerja, hubungi nomor bebas pulsa NPCI dan sebutkan UTR dan referensi pengaduan Anda. Bank dan aplikasi UPI diwajibkan berdasarkan pedoman RBI untuk mengakui sengketa dalam waktu 3 hari kerja dan menyelesaikannya dalam jangka waktu yang ditentukan — menindaklanjuti jika mereka gagal memenuhi hal tersebut adalah hak Anda, bukan suatu kewajiban.

Bagaimana Jika Sengketa UPI Tidak Terselesaikan?

Sebagian besar keluhan UPI yang salah diselesaikan di tingkat aplikasi atau bank. Tetapi jika tidak, ada jalur eskalasi penuh dengan kekuatan hukum di setiap langkahnya.

- Hari 1–5: Pantau aplikasi UPI Anda. Tidak ada pembaruan setelah 5 hari kerja? Minta peningkatan ke tingkat dukungan senior atau hubungi langsung saluran bantuan aplikasi.

- Hari ke-5–15: Bawa masalah ini ke bank Anda. Kunjungi cabang bank atau hubungi layanan pelanggan. Minta agar masalah ini diteruskan ke petugas pengaduan bank — setiap bank komersial terdaftar di India wajib memiliki petugas pengaduan, sesuai peraturan RBI.

- Hari ke-15–30: Ajukan pengaduan ke NPCI secara mandiri. Jika bank belum menutup permintaan mekanisme penyelesaian sengketa dalam waktu 15 hari, ajukan pengaduan Anda sendiri melalui portal NPCI.

- Setelah 30 hari: Ombudsman Perbankan RBI. Tiga puluh hari tanpa solusi yang memuaskan dari bank Anda? Ajukan pengaduan di bankingombudsman.rbi.org.in. Tidak perlu pengacara, tidak ada biaya. Bank secara hukum wajib untuk menanggapi.

- Skenario penipuan: Unit Kejahatan Siber. Jika seseorang menipu Anda untuk mengirimkan uang, ajukan laporan polisi (FIR) di cybercrime.gov.in atau kantor polisi kejahatan siber terdekat. Semakin cepat Anda melakukannya, semakin besar peluang untuk membekukan rekening sebelum uang tersebut hilang.

- Pengadilan konsumen. Kelalaian bank atau aplikasi yang menyebabkan kerugian finansial dapat dibawa ke pengadilan konsumen berdasarkan Undang-Undang Perlindungan Konsumen. Anda akan memerlukan dokumentasi dari setiap langkah sebelumnya, jadi simpan semuanya.

Dokumentasikan semuanya sejak hari pertama. Tangkapan layar keluhan aplikasi, pengakuan tertulis dari bank, konfirmasi email — semuanya. Permintaan tertulis resmi kepada petugas pengaduan bank akan mengubah status hukum keluhan dan memberi bank tenggat waktu: 30 hari untuk merespons, tanpa pengecualian.

Tips untuk Mencegah Transaksi UPI yang Salah

Sebagian besar kesalahan transaksi UPI dapat dicegah. Beberapa kebiasaan kecil dapat menghilangkan sebagian besar risikonya:

- Periksa nama sebelum mengkonfirmasi. Aplikasi UPI menampilkan nama pemilik akun saat Anda memasukkan ID. Lihat sekilas sebelum Anda memasukkan PIN. Hanya butuh dua detik, menghemat berjam-jam masalah.

- Bacalah jumlahnya dua kali. Untuk jumlah di atas beberapa ratus rupee, ketikkan, jeda, dan bacalah lagi sebelum melanjutkan.

- Simpan penerima pembayaran yang sering Anda gunakan. ID UPI yang telah diverifikasi dan disimpan sebagai favorit akan menghilangkan kesalahan pengetikan sepenuhnya untuk pembayaran berulang.

- Kirim ₹1 terlebih dahulu kepada penerima baru. Pembayaran percobaan kepada vendor atau freelancer yang belum pernah Anda bayar sebelumnya akan memastikan ID-nya benar sebelum jumlah sebenarnya dikirim.

- Aktifkan notifikasi transaksi. Notifikasi SMS atau pemberitahuan push instan memungkinkan Anda mendeteksi kesalahan dalam hitungan detik, sehingga masih ada waktu untuk bertindak.

- Jangan terburu-buru saat membayar. Sebagian besar kesalahan UPI terjadi ketika orang teralihkan perhatiannya atau terburu-buru. Perlakukan setiap pembayaran sebagai sesuatu yang membutuhkan lima detik fokus.

- Tetapkan batas transaksi. Bank Anda memungkinkan Anda untuk mengkonfigurasi batas UPI per transaksi dan harian. Batas yang wajar mengurangi kerugian yang dapat ditimbulkan oleh satu kesalahan saja.

Catatan untuk Pedagang: Pertimbangkan Pembayaran Kripto

Jika bisnis Anda secara rutin menerima UPI, sengketa transfer yang salah adalah risiko yang tak terhindarkan. Pembayaran blockchain bekerja dengan logika yang berbeda: transaksi divalidasi terhadap alamat dompet sebelum disiarkan. Tidak ada skenario "ID yang salah dikirim karena kesalahan" seperti halnya kesalahan pengetikan VPA.

Memahami bagaimana gerbang pembayaran mata uang kripto menangani pembayaran akan menjelaskan mengapa tingkat sengketa secara struktural lebih rendah. Seiring dengan pertumbuhan bisnis yang didorong oleh pembayaran digital di seluruh India, semakin banyak pedagang memperlakukan kripto sebagai pelengkap UPI dengan biaya rendah, bukan sebagai pengganti. Jika Anda menangani volume transaksi yang signifikan, meninjau gerbang pembayaran kripto terbaik sangatlah bermanfaat.

Plisio menerima pembayaran kripto dengan biaya rendah, dukungan multi-koin, dan API yang bersih. Kunjungi Plisio untuk melihat bagaimana platform ini cocok untuk pengaturan pedagang.

Mengajukan pengaduan transaksi UPI yang salah dapat dilakukan jika Anda melalui saluran yang tepat dan sesuai urutan. Langkah-langkah di atas mencakup semuanya, mulai dari tahap awal hingga Ombudsman RBI, jika sampai ke sana.