Beschwerde über fehlerhafte UPI-Transaktion: So erhalten Sie Ihr Geld zurück

Sie haben also gerade festgestellt, dass die Zahlung an die falsche Person ging. Keine Panik! UPI verarbeitete 2023 in Indien über 100 Milliarden Transaktionen, und Fehler passieren ständig – ein einziger Tippfehler in der UPI-ID reicht schon aus. Die Beschwerde bei einer falschen UPI-Transaktion ist nicht kompliziert, aber die meisten wissen nicht, wo sie anfangen sollen, oder – noch schlimmer – sie warten zu lange.

Dieser Leitfaden erklärt die einzelnen Schritte klar und verständlich: Was Sie in der ersten Stunde tun sollten, wie Sie über Ihre App oder das NPCI-Portal eine Beschwerde einreichen, an wen Sie sich wenden können, wenn die Bank nicht mehr reagiert, und die NPCI-Beschwerdenummer, die Sie auf Ihrem Smartphone speichern sollten. Der hier beschriebene Eskalationsplan geht über die meisten anderen Leitfäden hinaus – notfalls sogar bis zum Bankenombudsmann der RBI.

Was gilt als fehlerhafte UPI-Transaktion?

UPI, kurz für Unified Payments Interface, wird von der NPCI (National Payments Corporation of India) betrieben und ist auf Geschwindigkeit ausgelegt. Sobald Sie Ihre PIN eingeben, ist das Geld weg. Genau das macht einen Fehler so stressig: Es gibt kein Wartezeitfenster, keine Abbruchmöglichkeit und keine Kulanzfrist.

Fehlerhafte UPI-Transaktionen lassen sich üblicherweise in eine der folgenden Kategorien einteilen:

- An die falsche UPI-ID gesendet – ein Tippfehler in der VPA (Virtual Payment Address) des Empfängers führt dazu, dass das Geld an einen völlig Fremden geht.

- Falscher Betrag gesendet – 10.000 ₹ statt 1.000 ₹ oder versehentlich auf „Senden“ geklickt

- Doppelte Zahlung – dieselbe Rechnung oder Person wurde zweimal bezahlt.

- Die Transaktion ist fehlgeschlagen, aber der Betrag wurde abgebucht – Ihr Konto weist eine Abbuchung auf, der Empfänger hat jedoch nichts erhalten; solche Transaktionen werden in der Regel innerhalb von 3–5 Werktagen automatisch rückgängig gemacht, in manchen Fällen ist jedoch eine manuelle Rückbuchung erforderlich.

Jeder Typ hat einen etwas anderen Lösungsweg. Die Aktionen in der ersten Stunde sind jedoch bei allen identisch.

Erste Schritte nach einer fehlgeschlagenen UPI-Überweisung

Das Zeitfenster direkt nach einer fehlgeschlagenen UPI-Überweisung bietet die besten Chancen auf eine erfolgreiche Rückforderung. Solange der Empfänger das Geld noch nicht abgerufen hat, ist eine Lösung deutlich wahrscheinlicher.

- Erstellen Sie sofort einen Screenshot der Transaktionsbestätigung. Öffnen Sie die UPI-App, suchen Sie die Zahlung und machen Sie einen Screenshot der vollständigen Detailseite. Dieser Screenshot dient als wichtigster Nachweis für alle weiteren Schritte.

- Notieren Sie sich die wichtigsten Details: UTR-Nummer (Unique Transaction Reference), genauer Betrag, Datum und Uhrzeit, Ihre UPI-ID sowie die UPI-ID oder Handynummer des Empfängers.

- Versuchen Sie, den Empfänger direkt zu kontaktieren, falls Sie wissen, wer er ist. Eine einfache Nachricht, in der der Fehler erklärt wird, führt häufiger zu einer Rückerstattung, als man denkt.

- Geben Sie Ihre UPI-PIN oder Ihr OTP niemals an Dritte weiter. Sobald bekannt wird, dass jemand versehentlich Geld überwiesen hat, tauchen Betrüger schnell auf und geben sich als Bankmitarbeiter aus, die die Überweisung angeblich rückgängig machen können. Kein echter Bank- oder NPCI-Mitarbeiter fragt jemals nach Ihrer PIN.

- Rufen Sie sofort die 1930 an, wenn es sich um Betrug handelt. Das ist die nationale Hotline für Cyberkriminalität. Frühzeitige Meldungen geben den Behörden die Möglichkeit, das Konto des Betrügers einzufrieren, bevor das Geld überwiesen wird.

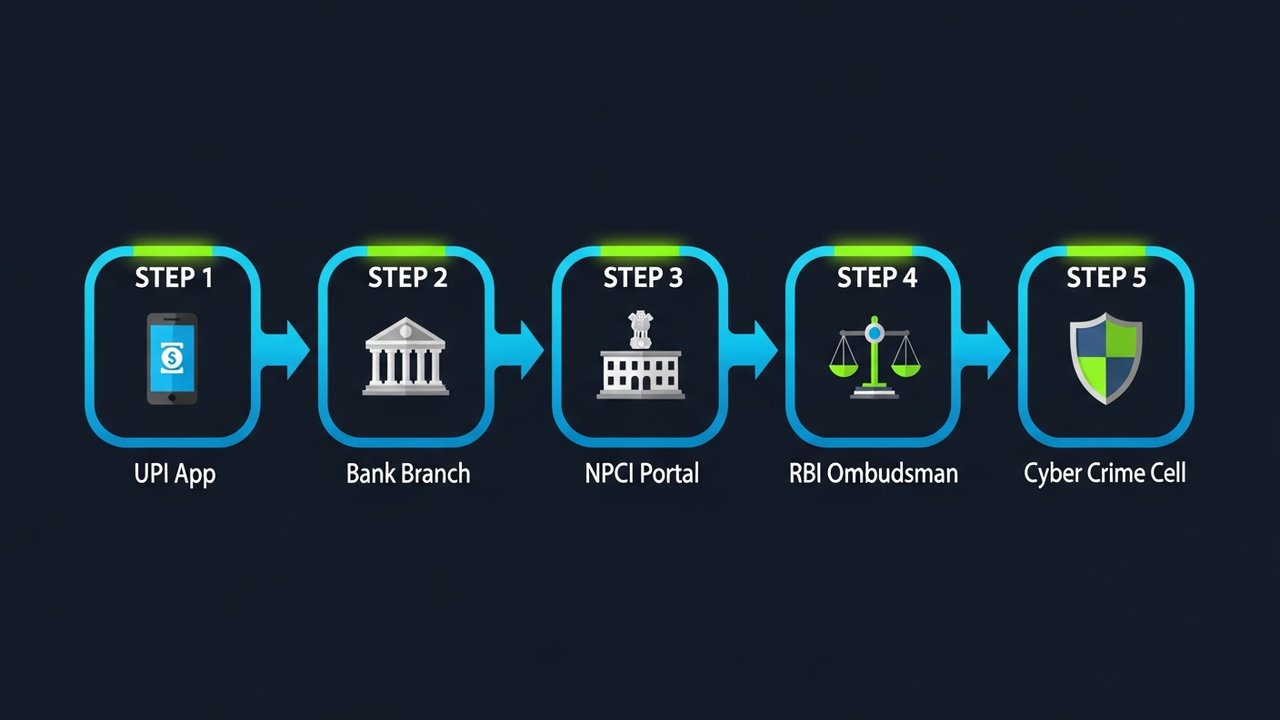

Wie man eine Beschwerde über eine fehlerhafte UPI-Transaktion einreicht

Sobald Sie alle Beweise zusammengetragen haben, können Sie eine formelle Beschwerde wegen einer fehlerhaften UPI-Transaktion einreichen. Dafür stehen Ihnen drei Wege zur Verfügung: Ihre UPI-App, das NPCI-Streitportal oder Ihre Bankfiliale. Beginnen Sie mit der App – sie ist am schnellsten und hinterlässt automatisch eine digitale Spur.

Über Ihre UPI-App (Google Pay / PhonePe / Paytm / BHIM UPI)

Jede gängige UPI-App verfügt über einen integrierten Bereich für Streitfälle oder Hilfe. Die Bezeichnungen variieren je nach App, aber der Ablauf ist im Wesentlichen überall gleich.

Google Pay:

1. Öffne die App und tippe auf dein Profilsymbol → Hilfe & Feedback

2. Wählen Sie unter „Zahlungen & Transaktionen“ die betreffende Transaktion aus.

3. Tippen Sie auf „Problem melden“ → wählen Sie den entsprechenden Grund aus (z. B. „An die falsche Person gesendet“).

4. Reichen Sie Ihre Beschwerde ein und notieren Sie sich die Ticket-/Referenznummer.

PhonePe:

1. Gehen Sie zu Transaktionsverlauf → tippen Sie auf die entsprechende Zahlung.

2. Scrollen Sie nach unten und tippen Sie auf „Hilfe benötigt?“ → „Problem melden“.

3. Wählen Sie den Problemtyp aus und senden Sie ihn ab.

Paytm:

1. Passbook öffnen → Transaktion antippen.

2. Tippen Sie auf „Streitfall eröffnen“ und folgen Sie dem Formular auf dem Bildschirm.

BHIM UPI:

1. Gehen Sie zu Transaktionsverlauf → wählen Sie die Zahlung aus.

2. Tippen Sie auf „Beschwerde einreichen“ → geben Sie die Details ein und senden Sie sie ab.

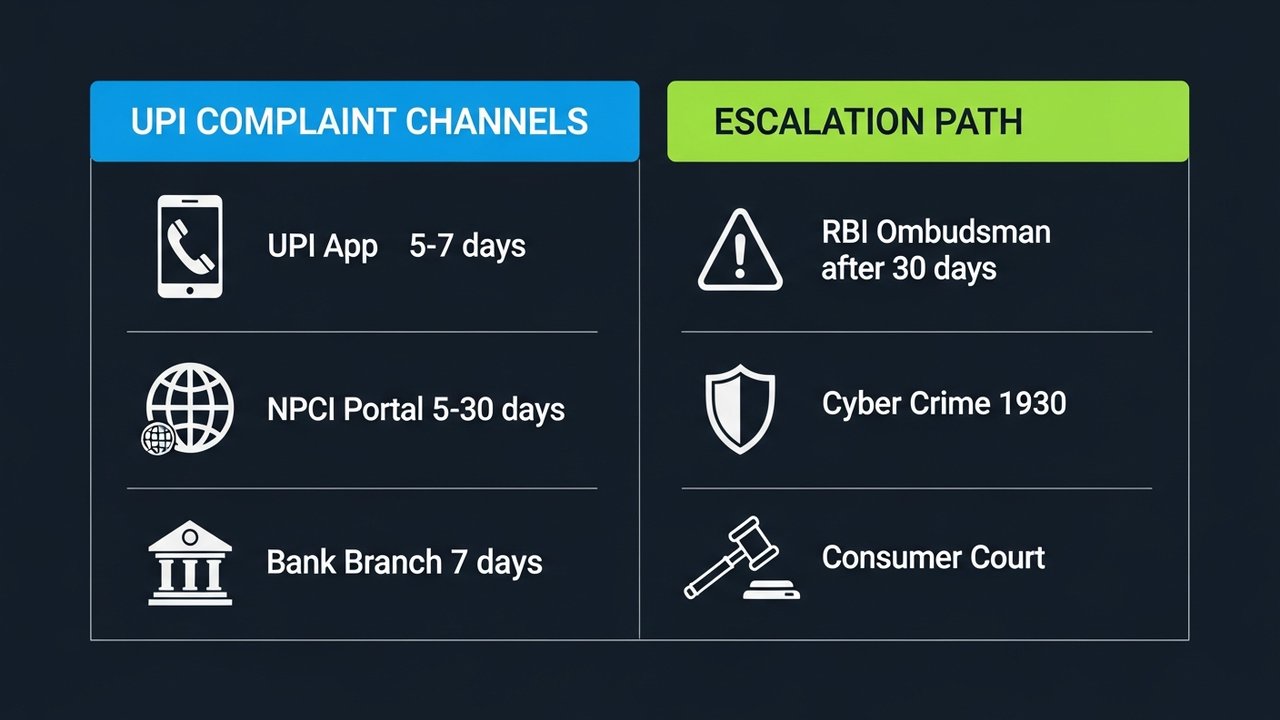

Nach dem Absenden Ihrer Beschwerde erhalten Sie eine Referenznummer. Bitte notieren Sie sich diese. Die App bestätigt den Eingang Ihrer Beschwerde in der Regel innerhalb von 24 Stunden und strebt eine Bearbeitung innerhalb von 5–7 Werktagen an.

Über das NPCI-Streitbeilegungsportal

Sollte Ihre Beschwerde bezüglich der UPI-App nicht bearbeitet werden, wenden Sie sich bitte direkt an den Streitbeilegungsmechanismus der NPCI unter npci.org.in/dispute . Dies ist das offizielle Portal der National Payments Corporation of India.

- Gehen Sie zu npci.org.in → Unsere Leistungen → UPI → Streitbeilegungsmechanismus

- Wählen Sie „Beschwerde einreichen“ .

- Wählen Sie die Art der Beschwerde: „Falsch initiierte Transaktion“ oder „Betrag abgebucht, aber nicht gutgeschrieben“

- Geben Sie Ihre Transaktionsdetails ein: UTR-Nummer, Bankname, Betrag, Datum und beide UPI-IDs.

- Fügen Sie einen Screenshot Ihrer Transaktion bei.

- Reichen Sie die NPCI-Beschwerdereferenznummer ein und notieren Sie sie.

NPCI untersucht Fälle in der Regel innerhalb von 5 bis 30 Werktagen, abhängig von der Komplexität des Falles.

Über Ihre Bankfiliale

Bei größeren Beträgen oder wenn Sie eine schriftliche Dokumentation bevorzugen, lohnt sich der Besuch Ihrer Bankfiliale.

- Besuchen Sie die Filiale, in der Ihr mit UPI verknüpftes Konto geführt wird.

- Fordern Sie das Formular für UPI-/Digitalzahlungsstreitigkeiten an – oder schreiben Sie einfach einen kurzen Antrag.

- Bitte geben Sie Folgendes an: Ihre Kontonummer, UTR-Nummer, Transaktionsbetrag, Datum und die UPI-ID des Empfängers.

- Reichen Sie die Beschwerde beim Filialleiter ein und lassen Sie sich eine schriftliche Bestätigung mit einer Beschwerdereferenznummer ausstellen.

- Nachfassen in 7 Werktagen

Wichtig zu wissen: Die Chancen auf eine erfolgreiche Rückerstattung steigen deutlich, wenn Absender und Empfänger bei demselben Institut sind. Die Bank kann die Rücksendung direkt abwickeln, ohne NPCI einzuschalten.

NPCI UPI Beschwerdenummer und Kontaktdaten

Bewahren Sie diese Kontakte an einem leicht zugänglichen Ort auf. Es ist in Ordnung, die Unterlagen gleichzeitig über mehrere Kanäle einzureichen – das beschleunigt die Bearbeitung oft.

| Kanal | Kontakt / URL | Verfügbarkeit |

|---|---|---|

| NPCI-gebührenfreie Hotline | 1800-120-1740 | Rund um die Uhr |

| NPCI-Streitportal | npci.org.in/dispute | Online, rund um die Uhr |

| Ihr UPI-App-Support | In-App-Hilfe / Bereich „Streitbeilegung“ | Rund um die Uhr erreichbar (Antwort innerhalb von 24 Stunden) |

| Bankkundenbetreuung | Auf der Website Ihrer Bank/in Ihrem Sparbuch aufgeführt | Geschäftszeiten (teilweise rund um die Uhr) |

| RBI-Bankenombudsmann | bankingombudsman.rbi.org.in | Online, rund um die Uhr |

| Cyberkriminalitäts-Hotline | 1930 / cybercrime.gov.in | Rund um die Uhr (für Betrugsfälle) |

Wenn Sie die gebührenfreie NPCI-Nummer 1800-120-1740 anrufen, halten Sie bitte Ihre UTR-Nummer, den Transaktionsbetrag und Ihre registrierte Mobilfunknummer bereit. Das Sprachdialogsystem fragt diese Angaben gleich zu Beginn ab.

So überprüfen Sie den Status Ihrer UPI-Beschwerde

Nach der Einreichung Ihrer Beschwerde müssen Sie nicht abwarten. Die Statusverfolgung Ihrer Beschwerde wegen fehlerhafter UPI-Transaktionen ist unkompliziert, und proaktives Nachfassen kann oft entscheidend dafür sein, ob ein Fall weiterbearbeitet wird oder nicht. Wenn Sie wissen, wo Sie den Status überprüfen können, können Sie rechtzeitig eine Nachfrage stellen, bevor eine Frist abläuft.

- Über Ihre UPI-App: Gehen Sie zu Hilfe → Meine Beschwerden (oder Ähnliches). Die meisten Apps zeigen Echtzeit-Updates an: „In Bearbeitung“, „Erledigt“ oder „Abgeschlossen“.

- Über das NPCI-Portal: Besuchen Sie npci.org.in/complaint-status, geben Sie Ihre Beschwerdereferenznummer und Ihre registrierte Mobiltelefonnummer ein.

- Über Ihre Bank: Rufen Sie den Kundenservice Ihrer Bank unter Angabe Ihrer Beschwerdenummer an und fragen Sie nach dem aktuellen Stand und dem voraussichtlichen Lösungsdatum.

- Per E-Mail: Einige Banken wickeln Streitfälle per E-Mail ab – prüfen Sie auf der Supportseite Ihrer Bank, ob es einen speziellen Posteingang für Streitfälle gibt.

Wenn sich nach 5 Werktagen nichts geändert hat, rufen Sie die gebührenfreie Nummer der NPCI an und geben Sie Ihre UTR-Nummer und die Beschwerdereferenz an. Banken und UPI-Apps sind gemäß den RBI-Richtlinien verpflichtet, Streitigkeiten innerhalb von 3 Werktagen zu bestätigen und innerhalb eines festgelegten Zeitraums zu lösen. Wenn dies nicht geschieht, ist es Ihr gutes Recht und keine Zumutung.

Was passiert, wenn der UPI-Streit nicht beigelegt wird?

Die meisten Beschwerden über fehlerhafte UPI-Zahlungen werden auf App- oder Bankebene geklärt. Sollte dies jedoch nicht der Fall sein, gibt es einen vollständigen Eskalationsprozess, dessen jeder Schritt rechtliche Konsequenzen hat.

- Tag 1–5: Überprüfen Sie den Status Ihrer UPI-App. Erhalten Sie nach 5 Werktagen keine Aktualisierung? Bitten Sie um Weiterleitung an einen erfahrenen Supportmitarbeiter oder rufen Sie direkt die Hotline der App an.

- Tag 5–15: Gehen Sie zu Ihrer Bank. Besuchen Sie die Filiale oder rufen Sie den Kundenservice an. Bitten Sie darum, den Fall an den Beschwerdebeauftragten Ihrer Bank weiterzuleiten – jede in Indien zugelassene Geschäftsbank muss gemäß den RBI-Vorschriften einen solchen haben.

- Tag 15–30: Reichen Sie Ihre Beschwerde selbstständig bei der NPCI ein. Falls die Bank Ihren Antrag im Rahmen des Streitbeilegungsverfahrens nicht innerhalb von 15 Tagen abgeschlossen hat, reichen Sie Ihre eigene Beschwerde über das NPCI-Portal ein.

- Nach 30 Tagen: Bankenombudsmann der RBI. Haben Sie innerhalb von 30 Tagen keine zufriedenstellende Lösung von Ihrer Bank erhalten? Reichen Sie eine Beschwerde unter bankingombudsman.rbi.org.in ein. Kein Anwalt erforderlich, keine Gebühren. Banken sind gesetzlich zur Antwort verpflichtet.

- Betrugsfälle: Cyberkriminalitätsabteilung. Falls Sie durch Betrug zur Geldüberweisung verleitet wurden, erstatten Sie Anzeige unter cybercrime.gov.in oder bei der nächstgelegenen Polizeidienststelle für Cyberkriminalität. Je schneller Sie handeln, desto höher sind die Chancen, dass das Konto gesperrt wird, bevor das Geld verloren geht.

- Verbrauchergericht. Wenn Ihnen durch Fahrlässigkeit einer Bank oder App ein finanzieller Schaden entstanden ist, können Sie sich gemäß dem Verbraucherschutzgesetz an das Verbrauchergericht wenden. Sie benötigen Unterlagen aus allen vorherigen Schritten, bewahren Sie daher alles auf.

Dokumentieren Sie alles vom ersten Tag an. Screenshots von App-Beschwerden, schriftliche Bestätigungen der Bank, E-Mail-Bestätigungen – alles. Eine formelle schriftliche Anfrage an den Beschwerdebeauftragten der Bank ändert den rechtlichen Status der Beschwerde und setzt die Bank unter Zeitdruck: 30 Tage zur Beantwortung, ohne Ausnahmen.

Tipps zur Vermeidung fehlerhafter UPI-Transaktionen

Die meisten Fehler bei UPI-Transaktionen lassen sich vermeiden. Mit ein paar kleinen Gewohnheiten lässt sich das Risiko deutlich reduzieren:

- Überprüfen Sie den Namen, bevor Sie bestätigen. UPI-Apps zeigen den Namen des Kontoinhabers an, sobald Sie eine ID eingeben. Werfen Sie einen kurzen Blick darauf, bevor Sie Ihre PIN eingeben. Dauert nur zwei Sekunden und erspart Ihnen stundenlangen Ärger.

- Lesen Sie den Betrag zweimal. Bei Beträgen über einigen hundert Rupien tippen Sie ihn ein, halten Sie kurz inne und lesen Sie ihn erneut, bevor Sie fortfahren.

- Speichern Sie häufige Zahlungsempfänger. Vorab verifizierte UPI-IDs, die als Favoriten gespeichert sind, verhindern Tippfehler bei wiederkehrenden Zahlungen vollständig.

- Senden Sie bei neuen Empfängern zunächst 1 ₹. Eine Testzahlung an einen Händler oder Freiberufler, dem Sie noch nie zuvor Geld gezahlt haben, dient der Bestätigung der Identität, bevor der eigentliche Betrag folgt.

- Aktivieren Sie Transaktionsbenachrichtigungen. Sofortige SMS- oder Push-Benachrichtigungen ermöglichen es Ihnen, Fehler innerhalb von Sekunden zu erkennen und noch zu reagieren.

- Zahlen Sie nicht überhastet. Die meisten Fehler bei UPI-Zahlungen passieren, wenn man abgelenkt oder in Eile ist. Nehmen Sie sich für jede Zahlung fünf Sekunden Zeit und konzentrieren Sie sich.

- Legen Sie ein Transaktionslimit fest. Ihre Bank ermöglicht Ihnen die Konfiguration von Limits pro Transaktion und pro Tag für UPI-Zahlungen. Ein sinnvolles Limit reduziert die potenziellen Folgen einzelner Fehler.

Hinweis für Händler: Erwägen Sie Kryptozahlungen.

Wenn Ihr Unternehmen regelmäßig UPI-Zahlungen akzeptiert, gehören Streitigkeiten über fehlerhafte Überweisungen zum Berufsrisiko. Blockchain-Zahlungen funktionieren nach einem anderen Prinzip: Eine Transaktion wird vor der Übertragung anhand einer Wallet-Adresse validiert. Ein Szenario wie „versehentlich falsche ID gesendet“ – wie es beispielsweise bei falsch eingegebenen VPAs der Fall sein kann – gibt es nicht.

Das Verständnis der Zahlungsabwicklung von Kryptowährungen durch Zahlungsportale erklärt, warum die Streitquoten strukturell niedriger sind. Da digitale Zahlungen das Geschäftswachstum in ganz Indien vorantreiben , nutzen immer mehr Händler Kryptowährungen als kostengünstige Ergänzung zu UPI und nicht als Ersatz. Bei einem hohen Zahlungsvolumen lohnt es sich, die besten Krypto-Zahlungsportale zu vergleichen.

Plisio akzeptiert Kryptozahlungen mit niedrigen Gebühren, unterstützt mehrere Kryptowährungen und bietet eine benutzerfreundliche API. Besuchen Sie Plisio , um zu erfahren, wie es sich in ein Händler-Setup integrieren lässt.

Eine Beschwerde wegen einer fehlerhaften UPI-Transaktion lässt sich gut handhaben, wenn man die richtigen Kanäle in der richtigen Reihenfolge nutzt. Die oben genannten Schritte decken alles ab, von der ersten Stunde bis hin zum RBI-Ombudsmann, falls es dazu kommen sollte.