Réclamation concernant une transaction UPI erronée : comment obtenir un remboursement

Vous venez de vous rendre compte que le paiement a été effectué au mauvais destinataire. Respirez un bon coup. En 2023, le système UPI a traité plus de 100 milliards de transactions en Inde, et les erreurs sont fréquentes : une simple faute de frappe dans un identifiant UPI suffit. La procédure de réclamation pour une transaction UPI erronée est simple, mais la plupart des gens ne savent pas par où commencer, ou pire, ils attendent trop longtemps.

Ce guide détaille clairement les étapes à suivre : que faire dans l’heure qui suit, comment déposer une réclamation via votre application ou le portail NPCI, à qui s’adresser si la banque ne répond plus, et le numéro de réclamation NPCI à enregistrer sur votre téléphone. La procédure de réclamation proposée ici est plus complète que dans la plupart des guides ; elle prévoit même de saisir le médiateur bancaire de la RBI si nécessaire.

Qu’est-ce qui constitue une transaction UPI erronée ?

UPI, acronyme de Unified Payments Interface, est géré par NPCI (National Payments Corporation of India) et conçu pour la rapidité. Dès que vous saisissez votre code PIN, l'argent est débité. C'est ce qui rend une erreur si stressante : il n'y a pas de fenêtre d'attente, pas de bouton d'annulation, pas de délai de grâce.

Les transactions UPI erronées se classent généralement dans l'une de ces catégories :

- Envoi à une mauvaise adresse UPI : une faute de frappe dans l’adresse de paiement virtuelle (VPA) du destinataire envoie de l’argent à un parfait inconnu.

- Vous avez envoyé un montant incorrect (10 000 ₹ au lieu de 1 000 ₹) ou vous avez cliqué accidentellement sur « Envoyer ».

- Paiement en double — la même facture ou la même personne a payé deux fois.

- La transaction a échoué, mais le montant a été débité : votre compte affiche un débit, mais le destinataire n’a rien reçu. Ces erreurs sont généralement annulées automatiquement sous 3 à 5 jours ouvrés, mais certaines nécessitent une intervention manuelle.

Chaque type de problème suit un chemin de résolution légèrement différent. Cependant, les actions de la première heure sont identiques pour tous.

Premières étapes après un virement UPI erroné

La période suivant immédiatement un virement UPI erroné est celle où vous avez le plus de chances de récupérer les fonds. Si le destinataire n'a pas encore utilisé les fonds, les chances de résolution sont nettement plus élevées.

- Capturez immédiatement le reçu de transaction. Ouvrez l'application UPI, trouvez le paiement et capturez l'écran complet des détails. Cette capture d'écran constitue votre preuve principale pour toutes les étapes suivantes.

- Notez les informations clés : numéro UTR (Unique Transaction Reference), montant exact, date et heure, votre identifiant UPI et l’identifiant UPI ou le numéro de téléphone mobile du destinataire.

- Si vous connaissez le destinataire, essayez de le contacter directement . Un message clair expliquant l'erreur permet souvent d'obtenir un remboursement, plus souvent qu'on ne le pense.

- Ne communiquez jamais votre code PIN UPI ni votre code OTP à qui que ce soit. Dès qu'un virement erroné est signalé, des escrocs apparaissent rapidement, se faisant passer pour des agents bancaires capables d'« annuler » le transfert. Aucune banque ni aucun représentant de NPCI ne vous demandera jamais votre code PIN.

- Appelez immédiatement le 1930 en cas de fraude. Il s'agit du numéro national d'assistance téléphonique contre la cybercriminalité. Un signalement rapide permet aux autorités de bloquer le compte du fraudeur avant que l'argent ne soit transféré.

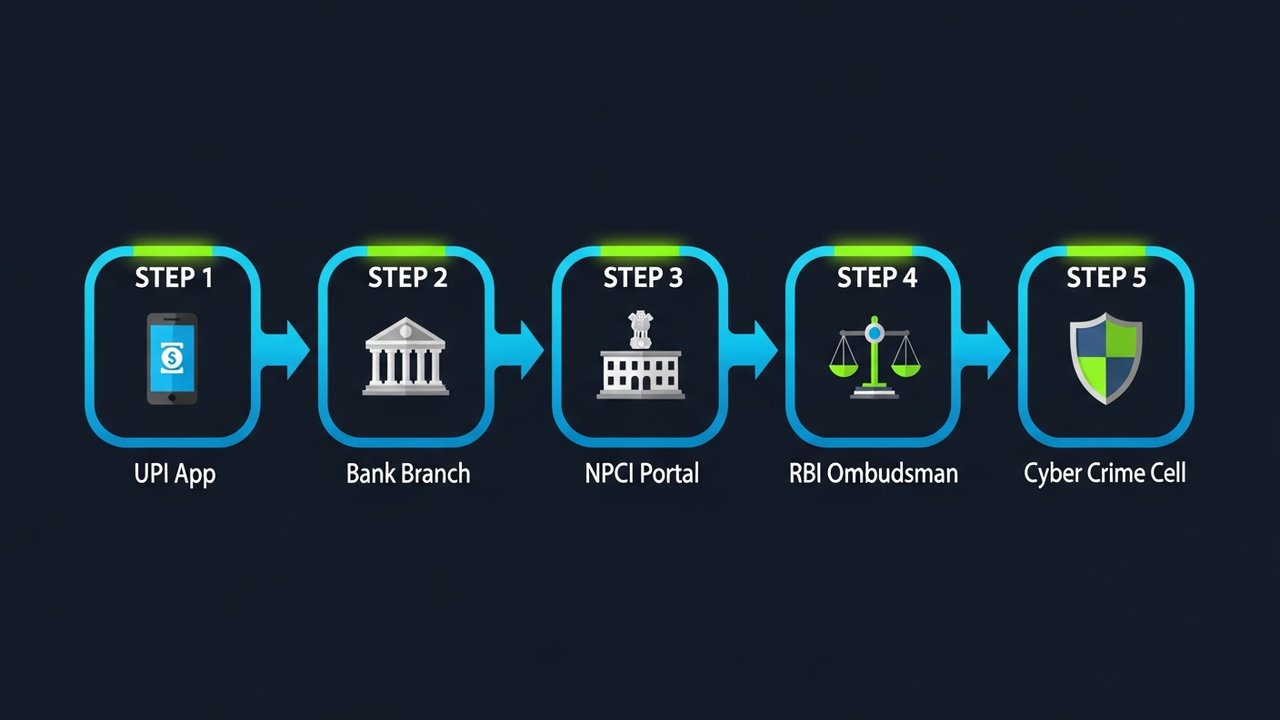

Comment déposer une réclamation concernant une transaction UPI erronée

Une fois vos preuves réunies, vous pouvez déposer une réclamation officielle pour transaction UPI erronée. Trois options s'offrent à vous : votre application UPI, le portail de litiges de la NPCI ou votre agence bancaire. Commencez par l'application : c'est la solution la plus rapide et elle laisse automatiquement une trace numérique.

Via votre application UPI (Google Pay / PhonePe / Paytm / BHIM UPI)

Toutes les principales applications UPI intègrent une section de litige ou d'aide. Les intitulés varient selon l'application, mais le chemin d'accès reste globalement le même.

Google Pay :

1. Ouvrez l'application et appuyez sur l'icône de votre profil → Aide et commentaires

2. Sous « Paiements et transactions », sélectionnez la transaction en question.

3. Appuyez sur « Signaler un problème » → choisissez le motif approprié (par exemple : « Envoyé à la mauvaise personne »).

4. Déposez votre réclamation et notez le numéro de ticket/référence.

PhonePe :

1. Accédez à l'historique des transactions → appuyez sur le paiement concerné.

2. Faites défiler vers le bas et appuyez sur Besoin d'aide ? → Signaler un problème

3. Sélectionnez le type de problème et soumettez-le.

Paytm :

1. Ouvrez votre livret d'épargne → sélectionnez la transaction.

2. Appuyez sur « Soumettre un litige » et suivez les instructions à l’écran.

BHIM UPI :

1. Accédez à l'historique des transactions → sélectionnez le paiement

2. Appuyez sur « Déposer une réclamation » → remplissez les informations et soumettez.

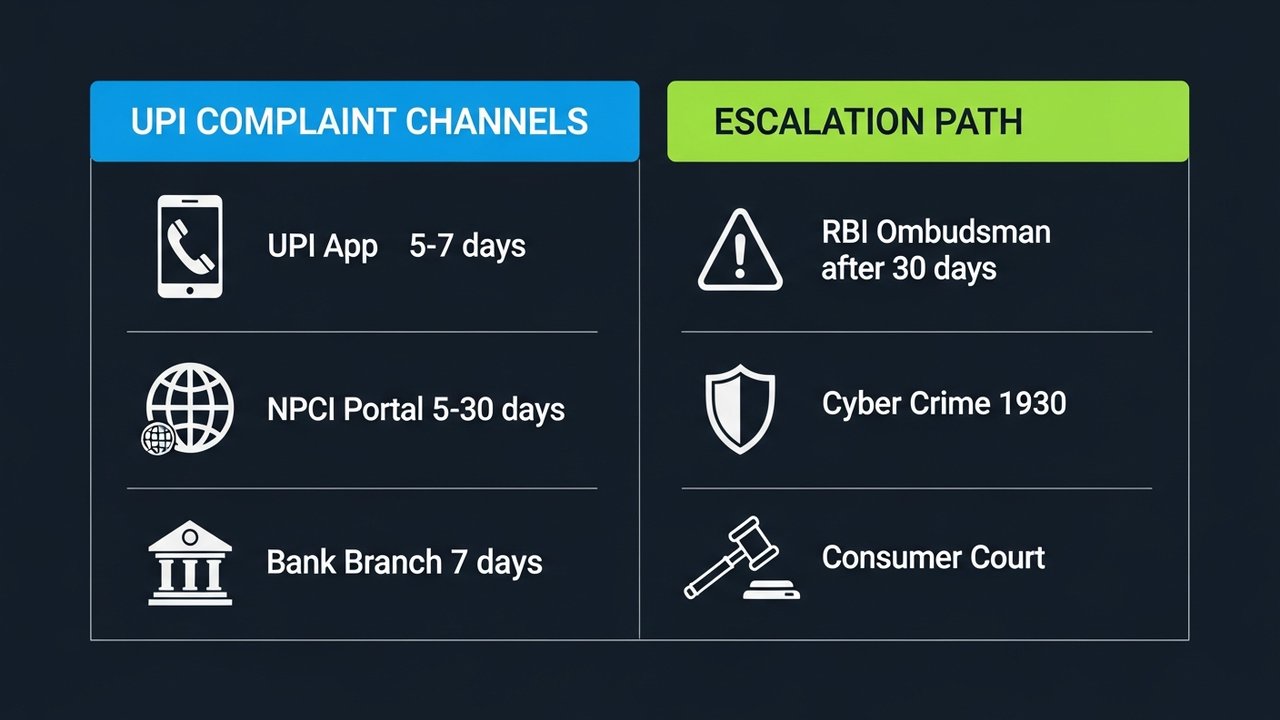

Vous recevrez un numéro de référence après l'envoi de votre réclamation. Veuillez le conserver précieusement. L'application accuse généralement réception de votre réclamation sous 24 heures et s'efforce de la résoudre sous 5 à 7 jours ouvrables.

Par le biais du portail de règlement des litiges de NPCI

Si votre réclamation auprès de l'application UPI est bloquée, veuillez vous adresser directement au mécanisme de règlement des litiges de la NPCI à l' adresse npci.org.in/dispute . Il s'agit du portail officiel de la National Payments Corporation of India.

- Rendez-vous sur npci.org.in → Nos activités → UPI → Mécanisme de règlement des litiges

- Sélectionner « Déposer une plainte »

- Choisissez la nature de la réclamation : « Transaction initiée incorrectement » ou « Montant déduit mais non crédité ».

- Veuillez saisir les détails de votre transaction : numéro UTR, nom de la banque, montant, date et vos deux identifiants UPI.

- Veuillez joindre une capture d'écran de votre transaction.

- Soumettez et enregistrez le numéro de référence de la plainte NPCI

NPCI mène généralement ses enquêtes dans un délai de 5 à 30 jours ouvrables, selon la complexité du dossier.

Par l'intermédiaire de votre agence bancaire

Pour les montants plus importants, ou si vous préférez conserver une trace écrite, le déplacement jusqu'à votre agence bancaire en vaut la peine.

- Rendez-vous à l'agence où est domicilié votre compte lié à l'UPI.

- Demandez le formulaire de contestation de paiement UPI/numérique ou rédigez simplement une demande.

- Veuillez inclure : votre numéro de compte, le numéro UTR, le montant de la transaction, la date et l’identifiant UPI du destinataire.

- Déposez votre demande auprès du responsable d'agence et obtenez un accusé de réception écrit avec un numéro de référence de réclamation.

- Suivi dans 7 jours ouvrables

Il est important de savoir que les chances de récupération augmentent sensiblement lorsque l'expéditeur et le destinataire sont clients de la même banque. Celle-ci peut alors gérer le remboursement directement, sans passer par NPCI.

Numéro de réclamation et coordonnées de NPCI UPI

Conservez ces contacts dans un endroit facilement accessible. Il est tout à fait acceptable de les traiter par plusieurs canaux simultanément ; cela permet souvent d’accélérer les choses.

| Canal | Contact / URL | Disponibilité |

|---|---|---|

| Ligne d'assistance téléphonique gratuite de NPCI | 1800-120-1740 | 24h/24 et 7j/7 |

| Portail de règlement des litiges de NPCI | npci.org.in/dispute | En ligne, 24h/24 et 7j/7 |

| Votre assistance pour l'application UPI | Section Aide intégrée à l'application / Signaler un litige | 24h/24 et 7j/7 (réponse sous 24h) |

| Service clientèle bancaire | Inscrit sur le site web de votre banque/dans votre livret d'épargne | Horaires d'ouverture (certains 24h/24 et 7j/7) |

| Médiateur bancaire de la RBI | bankingombudsman.rbi.org.in | En ligne, 24h/24 et 7j/7 |

| Ligne d'assistance téléphonique en cas de cybercriminalité | 1930 / cybercrime.gov.in | 24h/24 et 7j/7 (pour les cas de fraude) |

Lorsque vous appelez le numéro vert NPCI 1800-120-1740, munissez-vous de votre numéro UTR, du montant de la transaction et de votre numéro de téléphone mobile enregistré. Le serveur vocal interactif vous les demandera dès le début.

Comment vérifier l'état de votre plainte UPI

Vous n'avez pas à attendre après avoir déposé votre plainte. Suivre l'état d'avancement de votre réclamation concernant une transaction UPI erronée est simple, et un suivi proactif fait souvent la différence entre un dossier qui progresse et un dossier qui reste au point mort. Savoir où vérifier vous permet d'effectuer un suivi de votre plainte avant l'expiration du délai.

- Via votre application UPI : accédez à Aide → Mes réclamations (ou équivalent). La plupart des applications affichent des mises à jour en temps réel : « En cours d’investigation », « Résolu » ou « Clôturé ».

- Via le portail NPCI : rendez-vous sur npci.org.in/complaint-status, saisissez votre numéro de référence de plainte et votre numéro de téléphone portable enregistré.

- Par l'intermédiaire de votre banque : Appelez le service client de votre banque en indiquant votre numéro de réclamation et demandez l'état actuel de votre dossier ainsi que la date de résolution prévue.

- Par e-mail : Certaines banques gèrent le suivi des litiges par e-mail ; consultez la page d’assistance de votre banque pour trouver une boîte de réception dédiée aux litiges.

Si la situation n'a pas évolué après 5 jours ouvrables, appelez le numéro vert de la NPCI et indiquez votre UTR et la référence de votre réclamation. Conformément aux directives de la RBI, les banques et les applications UPI sont tenues d'accuser réception des litiges sous 3 jours ouvrables et de les résoudre dans un délai imparti. Il est de votre droit, et non d'une obligation, de faire un suivi en cas de non-respect de ce délai.

Que se passe-t-il si le litige avec UPI n'est pas résolu ?

La plupart des réclamations concernant des transactions UPI erronées sont résolues au niveau de l'application ou de la banque. Mais lorsque ce n'est pas le cas, il existe une procédure d'escalade complète, chaque étape ayant force de loi.

- Jours 1 à 5 : Contactez votre application UPI. Aucune mise à jour après 5 jours ouvrables ? Demandez une prise en charge par un niveau supérieur du support ou appelez directement l’assistance de l’application.

- Jours 5 à 15 : Présentez-vous à votre banque. Rendez-vous en agence ou contactez le service client. Demandez à être mis en relation avec le responsable des réclamations de la banque ; chaque banque commerciale agréée en Inde doit en avoir un, conformément à la réglementation de la RBI.

- Jours 15 à 30 : Déposez une réclamation auprès de la NPCI. Si la banque n’a pas clôturé votre demande de règlement des litiges dans un délai de 15 jours, soumettez votre propre réclamation via le portail de la NPCI.

- Après 30 jours : Médiateur bancaire de la RBI. Si votre banque ne vous a pas apporté de réponse satisfaisante après 30 jours, déposez une réclamation sur bankingombudsman.rbi.org.in. Aucun avocat n'est nécessaire, et c'est gratuit. Les banques sont légalement tenues de répondre.

- Scénarios de fraude : Cellule de lutte contre la cybercriminalité. Si vous avez été victime d’une escroquerie vous incitant à envoyer de l’argent, déposez une plainte auprès de la police (FIR) sur le site cybercrime.gov.in ou au commissariat de police spécialisé dans la cybercriminalité le plus proche. Plus vous agirez rapidement, plus vous aurez de chances de bloquer le compte avant que l’argent ne disparaisse.

- Tribunal de la consommation. En cas de négligence de la part d'une banque ou d'une application ayant entraîné un préjudice financier, vous pouvez saisir le tribunal de la consommation en vertu de la loi sur la protection des consommateurs. Vous devrez conserver tous les documents relatifs aux démarches précédentes.

Documentez tout dès le premier jour : captures d’écran des réclamations concernant l’application, accusés de réception écrits de la banque, confirmations par courriel, etc. Une demande écrite officielle adressée au responsable des réclamations de la banque donne un statut juridique à la réclamation et impose à la banque un délai de réponse de 30 jours, sans exception.

Conseils pour éviter les transactions UPI erronées

La plupart des erreurs de transaction UPI sont évitables. Quelques habitudes simples permettent de réduire considérablement les risques :

- Vérifiez le nom avant de confirmer. Les applications UPI affichent le nom du titulaire du compte lorsque vous saisissez une pièce d'identité. Jetez-y un coup d'œil avant de saisir votre code PIN. Cela prend deux secondes et vous évite bien des tracas.

- Lisez le montant deux fois. Pour tout montant supérieur à quelques centaines de roupies, saisissez-le, faites une pause, puis relisez-le avant de continuer.

- Enregistrez les bénéficiaires fréquents. Les identifiants UPI pré-vérifiés et enregistrés comme favoris éliminent totalement les risques d'erreur de saisie pour les paiements récurrents.

- Envoyez d'abord 1 roupie aux nouveaux destinataires. Un paiement test à un vendeur ou un freelance que vous n'avez jamais payé auparavant vous permettra de confirmer son identité avant d'envoyer le montant réel.

- Activez les notifications de transaction. Les alertes instantanées par SMS ou notifications push vous permettent de détecter une erreur en quelques secondes, tant qu'il est encore temps d'agir.

- Ne payez pas à la hâte. La plupart des erreurs UPI surviennent lorsque les gens sont distraits ou pressés. Concentrez-vous sur chaque paiement pendant cinq secondes.

- Fixez une limite de transactions. Votre banque vous permet de configurer des limites par transaction et des limites quotidiennes pour les paiements UPI. Un plafond raisonnable limite les conséquences d'une simple erreur.

Note aux commerçants : Pensez aux paiements en cryptomonnaie

Si votre entreprise accepte régulièrement les paiements UPI, les litiges liés aux erreurs de virement constituent un risque professionnel. Les paiements par blockchain fonctionnent selon une logique différente : une transaction est validée par rapport à une adresse de portefeuille avant sa diffusion. Il n’y a pas de risque d’envoi d’une fausse identité, contrairement aux erreurs de saisie dans les adresses VPA.

Comprendre le fonctionnement d'une passerelle de paiement en cryptomonnaie permet de saisir pourquoi les taux de litiges y sont structurellement plus faibles. Alors que les paiements numériques stimulent la croissance des entreprises en Inde, un nombre croissant de commerçants considèrent la cryptomonnaie comme un complément économique à l'UPI plutôt que comme un substitut. Si votre volume de transactions est important, il est judicieux d'examiner les meilleures passerelles de paiement en cryptomonnaie .

Plisio accepte les paiements en cryptomonnaies avec des frais réduits, la prise en charge de plusieurs cryptomonnaies et une API simple d'utilisation. Visitez Plisio pour découvrir comment l'intégrer à votre environnement marchand.

Déposer une réclamation concernant une transaction UPI erronée est possible en suivant la procédure appropriée et dans le bon ordre. Les étapes décrites ci-dessus couvrent l'ensemble du processus, de la première heure jusqu'à la saisine du médiateur de la RBI, le cas échéant.