Code guichet et numéro de compte : Explication des coordonnées bancaires britanniques

Chaque compte bancaire britannique possède deux identifiants essentiels : un code guichet et un numéro de compte. Ils constituent la base du système de paiement national ; sans eux, aucun virement, prélèvement automatique ou versement de salaire ne peut être effectué. Si l’on vous a demandé vos coordonnées bancaires et que vous ne saviez pas exactement ce que sont un code guichet et un numéro de compte, ni comment ils diffèrent des codes IBAN et SWIFT utilisés pour les virements internationaux, cet article vous les explique clairement.

Qu'est-ce qu'un code guichet dans le système bancaire britannique ?

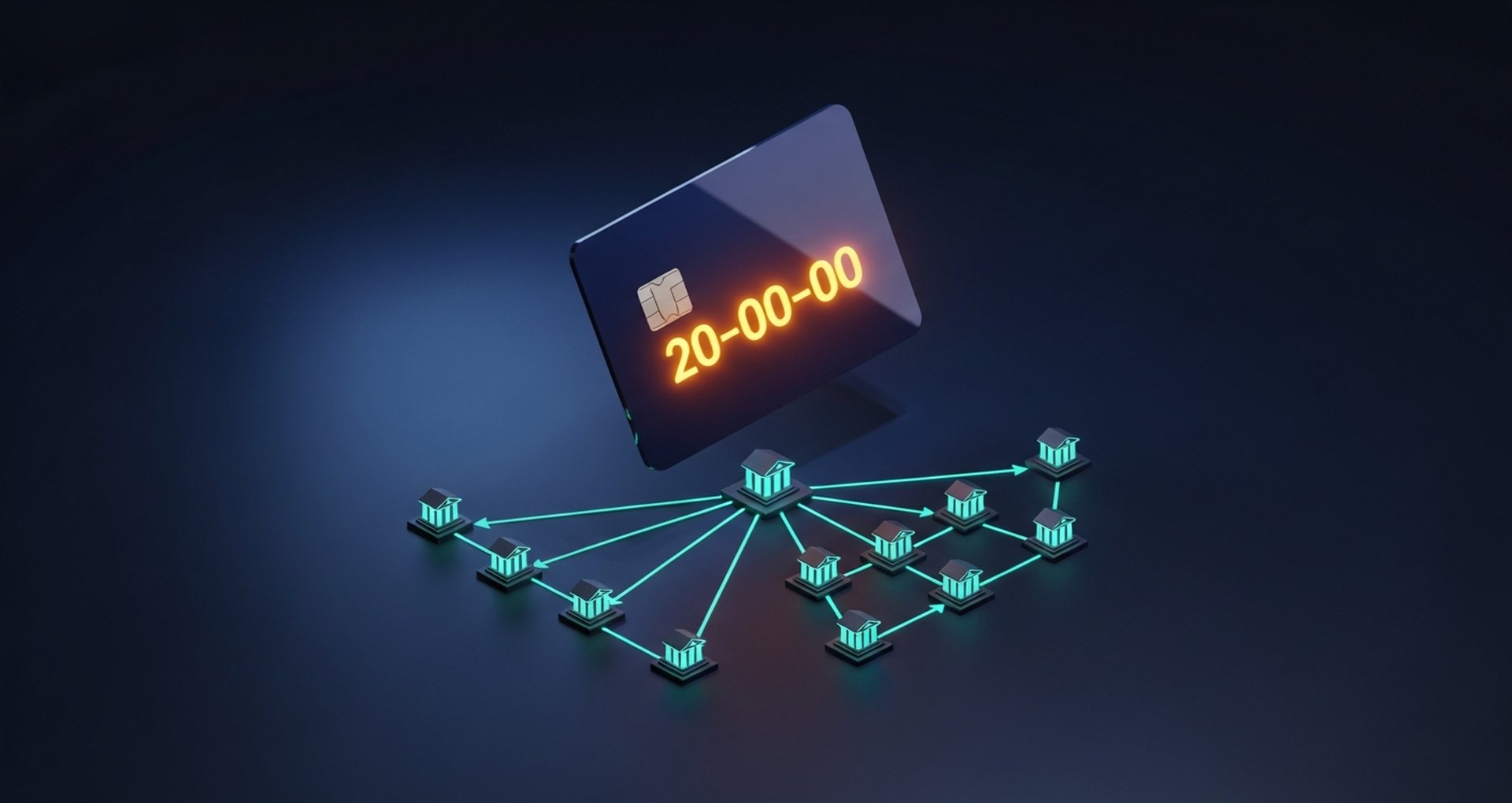

Prenez n'importe quelle carte de débit britannique et vous y trouverez un numéro à six chiffres, généralement regroupé en trois paires séparées par des tirets. Il s'agit du code guichet. 20-00-00 correspond à Barclays ; 30-00-00 à Lloyds. Chaque paire a une fonction différente :

- Les deux premiers chiffres — identifient la banque (20 = Barclays, 09 = Santander)

- Les deux chiffres du milieu identifient la région ou le centre de traitement.

- Les deux derniers chiffres permettent d'identifier la succursale spécifique.

Ce système remonte à 1957. Les banques britanniques cherchaient à automatiser le traitement des chèques ; elles ont donc intégré un code à six chiffres à chaque compte. Auparavant, les employés triaient les bordereaux de paiement manuellement, d'où le terme « tri ». Ce terme est resté après la numérisation du processus.

Les codes guichet n'existent qu'au Royaume-Uni et en République d'Irlande. Il n'existe aucun équivalent ailleurs. Les développeurs et les entreprises qui créent des intégrations avec les systèmes de paiement britanniques recherchent souvent un équivalent de code guichet dans le système de leur propre pays ; or, il n'en existe pas.

Chaque code guichet est enregistré auprès de l'Administration des paiements du Royaume-Uni (UKPA) et lié à la base de données d'enregistrement des systèmes de paiement. Avant de traiter un virement, les banques consultent cette base de données pour vérifier la validité des informations de routage.

Qu'est-ce qu'un numéro de compte bancaire et combien de chiffres comporte-t-il ?

Votre numéro de compte bancaire est l'identifiant unique de ce compte. Il ne s'agit ni de la banque, ni de l'agence : il s'agit du compte lui-même. Ouvrez un compte courant et un compte épargne dans la même banque et vous obtiendrez le même code guichet, mais deux numéros de compte complètement différents.

Au Royaume-Uni, les numéros de compte bancaire comportent 8 chiffres. Certains comptes plus anciens comportaient initialement 6 ou 7 chiffres ; les systèmes de paiement modernes ajoutent des zéros non significatifs pour atteindre le standard à 8 chiffres.

Voici comment se comparent les identifiants de compte dans les principaux systèmes bancaires :

| Pays / Région | Identifiant | Longueur | Utilisé pour |

|---|---|---|---|

| ROYAUME-UNI | Code guichet + numéro de compte | 6 + 8 chiffres | transferts intérieurs |

| USA | Numéro de routage + numéro de compte | 9 + jusqu'à 17 chiffres | Virements nationaux (ACH/virement bancaire) |

| Europe | IBAN | Jusqu'à 34 caractères | Transferts transfrontaliers et nationaux |

| Australie | BSB + numéro de compte | 6 + 6–10 chiffres | transferts intérieurs |

Un IBAN britannique n'est pas une information distincte. Il contient votre code guichet et votre numéro de compte : il commence par GB , suivi de deux chiffres de contrôle, d'un code bancaire à quatre lettres, du code guichet à six chiffres et du numéro de compte à huit chiffres. Au total : 22 caractères. Lors d'un virement international depuis un compte britannique, la banque destinataire demandera l'IBAN et non le code guichet seul.

Où trouver votre code guichet et votre numéro de compte ?

Quatre endroits à vérifier :

- Carte de débit — la plupart des banques britanniques impriment le code guichet et le numéro de compte au recto ou au verso de la carte, sous le numéro de carte à 16 chiffres. Certaines néobanques comme Monzo et Starling n’affichent ces informations que dans leur application, et non sur la carte physique.

- Accédez à votre banque en ligne ou à l'application mobile et consultez les détails de votre compte. Le code guichet et le numéro de compte figurent sur l'écran principal de votre compte dans la quasi-totalité des banques britanniques.

- Les relevés bancaires , qu'ils soient imprimés ou numériques, indiquent le code guichet et le numéro de compte en haut de page. Si vous avez récemment changé de banque, c'est l'endroit le plus fiable pour vérifier ces informations.

- Carnet de chèques — la bande inférieure de chaque chèque affiche trois groupes de chiffres : le numéro du chèque, le code guichet (six chiffres, sans tirets) et le numéro de compte, dans cet ordre de gauche à droite.

Vous ne les trouvez toujours pas ? Appelez votre banque ou rendez-vous dans une agence. Après vérification de votre identité, ils vous confirmeront directement les deux informations.

Quand avez-vous besoin d'un code guichet et d'un numéro de compte ?

À chaque transaction financière transitant par le système bancaire britannique, les deux numéros sont requis. Cela concerne :

- Mettre en place un prélèvement automatique : les factures d’électricité, les abonnements, les remboursements hypothécaires et les abonnements à la salle de sport sont tous prélevés de cette manière.

- Pour recevoir votre salaire , les employeurs utilisent Bacs pour la paie, qui achemine chaque paiement en fonction du code guichet de l'employé.

- Pour effectuer un virement bancaire national (que ce soit par Faster Payments, Bacs ou CHAPS), vous avez besoin des deux pour envoyer de l'argent vers un autre compte au Royaume-Uni.

- Les ordres permanents — les paiements récurrents comme le loyer — empruntent le même système de routage.

- Pour être payé par des clients , toute personne effectuant un virement sur votre compte bancaire britannique vous demandera votre code guichet et votre numéro de compte.

Le Royaume-Uni dispose de trois principaux systèmes de paiement qui dépendent tous des codes guichet :

- Paiements plus rapides — quasi instantanés, 24h/24 et 7j/7, jusqu'à 1 million de livres sterling par transaction

- Bacs — utilisé pour la paie et les prélèvements automatiques, délai de règlement de trois jours ouvrables

- CHAPS — règlement le jour même, sans limite supérieure, principalement utilisé pour les transactions immobilières

Code guichet vs IBAN vs Code SWIFT/BIC

Un code guichet gère les virements nationaux au Royaume-Uni. À l'étranger, des identifiants différents sont nécessaires. Toute confusion peut entraîner des échecs de paiement et des retards qui peuvent durer plusieurs jours.

| Identifiant | Portée | Format | Cas d'utilisation typique |

|---|---|---|---|

| Code de tri | Réservé aux clients du Royaume-Uni | XX-XX-XX (6 chiffres) | Virements interbancaires au Royaume-Uni |

| IBAN | International (en particulier UE) | Jusqu'à 34 caractères alphanumériques | Transferts transfrontaliers au sein de l'UE, paiements internationaux au Royaume-Uni |

| Code SWIFT / BIC | Mondial | 8 à 11 caractères alphanumériques | virements internationaux |

Le code BIC (Bank Identifier Code) et le code SWIFT désignent la même chose. BIC est la norme ISO ; SWIFT est le réseau de messagerie qui l'utilise. Lorsqu'une banque étrangère effectue un virement vers un compte britannique, elle utilise l'IBAN pour identifier le compte destinataire et le code BIC pour acheminer le paiement via le réseau SWIFT.

Les limites des virements bancaires varient également selon le type de paiement. Les virements internationaux effectués via SWIFT entraînent souvent des frais bancaires et des commissions d'intermédiaire, contrairement aux virements nationaux effectués avec le même code guichet.

Est-il sûr de communiquer votre code guichet et votre numéro de compte ?

Votre code guichet et votre numéro de compte sont des informations personnelles. Toute personne qui vous paie en a besoin : employeurs, clients, consommateurs, même un ami qui partage une facture. Sans ces informations, l’argent ne peut pas être transféré. Seules, ces informations ne permettent pas d’effectuer un virement depuis votre compte.

Quelques points à garder à l'esprit :

- Ne communiquez jamais votre code PIN : avec votre carte en main, quiconque la possède a un accès direct à votre compte.

- Ne communiquez pas l'intégralité de votre numéro de carte bancaire en même temps : cette combinaison permet certains types de fraudes.

- Gardez votre code CVV confidentiel : les trois chiffres au dos de votre carte servent aux paiements en ligne, et non aux virements bancaires.

L'arnaque la plus méconnue : une personne se fait passer pour votre banque et vous appelle. Elle connaît déjà votre code guichet et votre numéro de compte, puis vous demande le code à usage unique que vous venez de recevoir sur votre téléphone. Ce code est tout ce dont elle a besoin : il autorise les transactions sortantes. Raccrochez immédiatement.

Le système britannique de confirmation du bénéficiaire (CoP) renforce la sécurité des virements. Lorsque vous saisissez un code guichet et un numéro de compte, votre banque vérifie que le nom du titulaire correspond bien aux informations saisies. Une différence n'empêche pas le paiement, mais génère une alerte avant toute opération.

Comment valider un code guichet et un numéro de compte

Les services de paie, les plateformes de mise en relation et les plateformes de prêt collectent tous les coordonnées bancaires britanniques des utilisateurs et doivent vérifier leur exactitude avant d'effectuer un paiement. Deux outils permettent de réaliser cette vérification.

Les outils de vérification de codes guichet confirment l'existence et la validité d'un code guichet. La plupart utilisent le répertoire public des codes guichet de l'UKPA. Une recherche permet d'obtenir le nom de la banque, l'adresse de l'agence et les systèmes de paiement compatibles avec ce code guichet : Bacs, Faster Payments et CHAPS.

La vérification du modulo est une validation plus poussée. Vocalink, l'entreprise qui gère l'infrastructure de paiement britannique, publie un algorithme qui vérifie la compatibilité mathématique entre un code guichet et un numéro de compte. Les banques britanniques effectuent cette vérification automatiquement avant tout virement. Les développeurs peuvent implémenter cette même logique à l'aide de bibliothèques open source ou d'API tierces. Un simple appel d'API permet de détecter une inversion de chiffres avant qu'elle n'entraîne un échec de traitement de la paie.

La validation à grande échelle des numéros de compte est réellement utile : les plaintes des clients concernant les paiements mal acheminés sont presque entièrement évitables.

Codes de tri vs numéros de routage : Royaume-Uni vs États-Unis

Dans le secteur de la fintech, la question revient sans cesse : un code guichet est-il identique à un numéro de routage américain ? Fonctionnellement, oui ; structurellement, non.

Le numéro de routage ABA américain, composé de 9 chiffres, a été introduit en 1910 par l'American Bankers Association. Il identifie l'établissement financier et le district de la Réserve fédérale. Les numéros de compte américains sont transmis séparément et comportent de 8 à 12 chiffres.

Au Royaume-Uni, le code guichet (ou « sort code ») est composé de 6 chiffres et identifie à la fois la banque et l'agence. Cela diffère du système américain, où un numéro de routage, comme le 021000021 de Chase, est utilisé pour une même banque dans des milliers d'agences. Au Royaume-Uni, l'agence où vous avez ouvert votre compte détermine votre code guichet ; si vous changez d'agence, celui-ci peut changer.

Cela a son importance lors de la création de plateformes multidevises. Les intégrations de paiement britanniques requièrent un code guichet et un numéro de compte à 8 chiffres. Les intégrations ACH américaines requièrent un numéro de routage et un numéro de compte distinct. Ces informations ne sont pas interchangeables, et toute confusion est un moyen sûr de perturber le processus d'intégration.

Les paiements en cryptomonnaie comme alternative aux virements bancaires

Envoyer de l'argent dans une ville du Royaume-Uni est instantané grâce à un simple code guichet. Envoyer de l'argent à l'étranger complique rapidement la procédure : conversion IBAN, routage SWIFT, frais prélevés par les banques intermédiaires à chaque étape, et jusqu'à cinq jours ouvrables avant que les fonds ne parviennent à destination.

Les paiements en cryptomonnaies fonctionnent différemment. Il n'y a ni code guichet, ni IBAN, ni réseau de banques correspondantes. Une personne possédant un portefeuille crypto à Singapour peut payer une entreprise à Manchester et les fonds arrivent en quelques minutes. Les frais sont identiques, que le montant soit de 50 £ ou de 50 000 £.

Pour les entreprises en ligne ayant des clients hors du Royaume-Uni, cela a son importance. Les prélèvements automatiques ne conviennent pas aux acheteurs internationaux. Les virements bancaires sont lents et coûteux. Mettre en place une passerelle de paiement en cryptomonnaie permet de contourner ces deux problèmes.

Pour déterminer quelle passerelle convient, la première chose à faire est de choisir une passerelle de paiement crypto qui gère les actifs appropriés et se connecte facilement à votre page de paiement.

Plisio prend en charge Bitcoin, Ethereum, Litecoin, USDT et une douzaine d'autres cryptomonnaies pour un tarif fixe de 0,5 %. Aucune vérification d'identité du commerçant n'est requise. Le transfert via l'API prend généralement une après-midi.

Conclusion

Le code guichet indique au système bancaire quelle banque et quelle agence contacter. Le numéro de compte, quant à lui, indique quel compte utiliser. Ces deux informations sont indispensables pour chaque virement national, prélèvement automatique et versement de salaire au Royaume-Uni. Pour toute personne résidant ou travaillant au Royaume-Uni, connaître son code guichet et son numéro de compte – et comprendre leur fonction – relève des notions financières de base.

Pour les développeurs et les entreprises travaillant à l'international, comprendre comment les codes guichet correspondent aux numéros IBAN, SWIFT/BIC et aux numéros de routage américains élimine une source de confusion récurrente dans les intégrations de paiement.

Et pour les entreprises qui souhaitent se passer complètement de l'infrastructure de routage, les paiements en cryptomonnaie sont devenus une alternative pratique aux virements bancaires britanniques traditionnels pour les transactions internationales.