Revolut est-elle vraiment une banque ? Explications sur sa licence et son statut au Royaume-Uni.

Tapez « Revolut est-elle une banque ? » dans un moteur de recherche et vous obtiendrez des réponses contradictoires, car elles sont toutes correctes, selon l'endroit où vous vous trouvez. Au Royaume-Uni, Revolut a obtenu une licence bancaire complète en 2026. Aux États-Unis, ce n'est pas le cas. Dans une grande partie de l'Europe, elle fonctionne comme une banque depuis plusieurs années déjà.

Le statut juridique de Revolut varie selon les pays. Et cet écart entre l'apparence de l'application et sa véritable nature réglementaire est plus important que la plupart des utilisateurs ne le pensent.

Quel type d'entreprise financière est Revolut ?

Lors de son lancement en juillet 2015, Revolut n'était pas une banque. Il s'agissait d'un établissement de monnaie électronique, une catégorie de services financiers réglementés à mi-chemin entre une application de paiement et une banque traditionnelle. On la qualifie souvent de banque numérique ou de néobanque, mais cette appellation n'est techniquement exacte que dans les pays où Revolut détient une licence bancaire – or, pendant la majeure partie de son existence, ce n'était ni le Royaume-Uni ni les États-Unis.

Les établissements de monnaie électronique disposent de pouvoirs plus restreints. Ils peuvent détenir votre argent et vous permettre de le transférer ou de le dépenser. Les prêts, le versement d'intérêts sur les dépôts et les systèmes de protection des dépôts ne sont pas couverts par une licence de monnaie électronique.

Dès sa création, Revolut a été réglementée au Royaume-Uni par la FCA dans le cadre de la monnaie électronique. En 2026, Revolut avait obtenu des licences bancaires complètes dans l'UE, au Royaume-Uni et au Mexique. Aujourd'hui, la réponse à la question « Qu'est-ce que Revolut ? » dépend donc du contexte. Certains clients utilisent Revolut Bank, d'autres utilisent encore la plateforme de monnaie électronique.

Pour mieux comprendre la place de Revolut dans le paysage plus large des paiements, consultez notre aperçu du secteur fintech .

Licence bancaire de Revolut : un bref historique

Il a fallu environ dix ans à Revolut pour passer du statut de start-up fintech à celui de banque réglementée. Les étapes clés :

- 2015 — Revolut est lancé en tant qu'établissement de monnaie électronique, réglementé par la FCA au Royaume-Uni.

- Décembre 2018 — Obtention d'une licence bancaire européenne auprès de la Banque de Lituanie ; autorisation d'exercer des activités bancaires dans toute l'UE

- 2019 — Dépose une demande de licence bancaire au Royaume-Uni ; la demande fait l’objet d’un examen réglementaire qui durera plusieurs années.

- 2021 — Début du déploiement progressif de l'ensemble des services bancaires auprès des clients de l'UE, couvrant 28 pays sous la licence lituanienne.

- Janvier 2022 — Achèvement du déploiement bancaire dans l'UE ; Revolut Bank UAB est désormais l'entité desservant la majeure partie de l'Europe.

- Janvier 2026 — Obtention d'une licence bancaire au Mexique

- Mars 2026 — La PRA (Autorité de réglementation prudentielle) lève les restrictions et accorde à Revolut une licence bancaire britannique complète ; la banque britannique est officiellement lancée.

La procédure britannique a été exceptionnellement longue. Treize millions de clients de Revolut étaient en attente pendant l'examen de leur demande de licence bancaire, ce qui en fait l'une des demandes les plus longues de l'histoire financière britannique. La nouvelle banque britannique offre désormais à ces clients une protection bancaire complète.

Revolut est-elle une banque au Royaume-Uni ?

Oui, depuis mars 2026. La PRA a accordé à Revolut sa licence bancaire britannique complète, mettant fin à la période « restreinte » qui limitait les services que Revolut pouvait offrir aux clients britanniques.

Qu’est-ce qui a changé avec l’obtention de la licence bancaire complète ?

- Protection FSCS — les dépôts jusqu'à 85 000 £ sont désormais couverts par le Financial Services Compensation Scheme, le même filet de sécurité qui protège Barclays, HSBC et toutes les autres banques agréées au Royaume-Uni.

- Comptes rémunérés — Revolut peut désormais proposer des comptes d'épargne rémunérés directement, sans passer par des partenaires tiers.

- Les produits de prêt — découverts, prêts personnels et potentiellement prêts hypothécaires — deviennent possibles avec la licence complète.

- Un cadre réglementaire renforcé : les clients britanniques sont désormais soumis à l’ensemble de la réglementation bancaire, et non plus seulement aux règles relatives à la monnaie électronique.

Avant l'obtention de la licence complète, les fonds britanniques étaient protégés, mais cette protection était moindre que celle du FSCS et ils n'étaient pas couverts par l'assurance-dépôts. L'accès au statut bancaire à part entière représente une réelle amélioration en matière de sécurité de vos dépôts chez Revolut.

Revolut est-elle une banque aux États-Unis ?

Non. Aux États-Unis, Revolut est une entreprise de technologie financière. Son produit américain fonctionne grâce à des partenariats avec des banques américaines agréées, et non grâce à une licence bancaire détenue directement par Revolut.

Ce que cela signifie en pratique :

- Les fonds déposés dans l'application Revolut sont détenus par des institutions partenaires comme Metropolitan Commercial Bank, et non par Revolut lui-même.

- L’assurance FDIC s’applique par l’intermédiaire de ces partenaires, mais la couverture dépend de la structure du partenariat ; elle n’est pas équivalente à celle d’un compte bancaire directement assuré par la FDIC chez Revolut.

- Revolut ne peut pas proposer de prêts, de crédits ou d'hypothèques aux États-Unis.

- Aux États-Unis, l'application Revolut fonctionne davantage comme un portefeuille fintech que comme un compte bancaire, sur le plan juridique.

L'application est identique partout dans le monde. La réalité réglementaire qui la sous-tend est tout autre.

Où dans le monde Revolut est-elle implantée en tant que banque ?

Statut bancaire de Revolut par région :

| Région / Pays | Statut de Revolut | Protection des dépôts |

|---|---|---|

| Royaume-Uni | Banque complète (licence PRA, mars 2026) | FSCS jusqu'à 85 000 £ |

| UE / EEE (28 pays) | Banque complète (licence de la Banque de Lituanie) | DGS jusqu'à 100 000 € |

| Mexique | Banque complète (licence CNBV, janvier 2026) | IPAB jusqu'à ~400 000 MXN |

| États-Unis | Pas une banque — fintech / services monétaires | FDIC par l'intermédiaire de banques partenaires (indirectement) |

| Australie | Pas une banque — titulaire d'une licence de services financiers australienne (AFSL) | Aucune garantie de dépôt direct |

| Singapour | N'est pas une banque — Licence d'établissement de paiement majeur | Aucune garantie de dépôt |

| Inde | Pas une banque — licence d'instrument de paiement prépayé | Aucune garantie de dépôt |

| Autres marchés | Cela varie — généralement de la monnaie électronique ou un partenaire agréé | Cela dépend de la réglementation locale. |

Pour les clients de l'UE et du Royaume-Uni, Revolut Bank offre une protection bancaire complète. Pour tous les autres, notamment les utilisateurs américains, le produit Revolut présente les limitations d'un produit financier non bancaire.

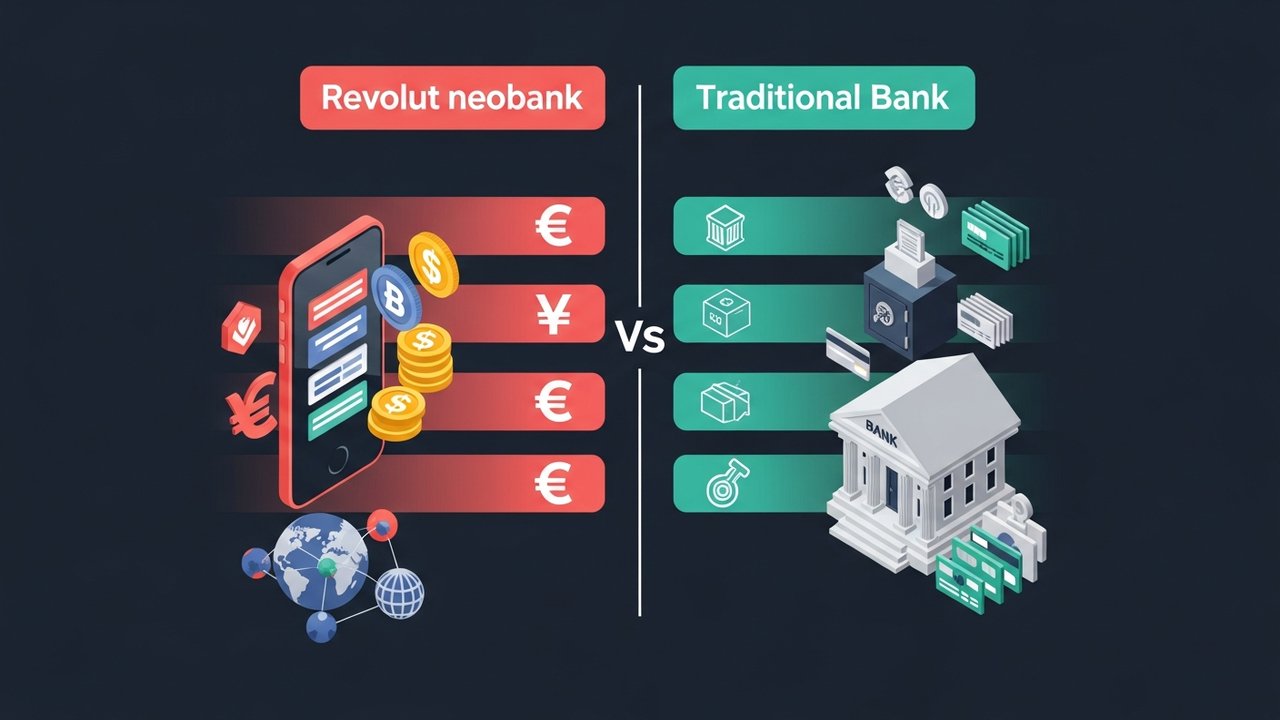

Revolut vs Banque traditionnelle : Principales différences

Toutes deux proposent des comptes bancaires, des cartes de débit et la possibilité de déposer de l'argent. Mais en réalité, Revolut et une banque traditionnelle fonctionnent de manière très différente.

| Fonctionnalité | Revolut | Banque traditionnelle |

|---|---|---|

| branches physiques | Aucun | Oui (dans la plupart des banques) |

| Protection des dépôts (Royaume-Uni) | FSCS 85 000 £ (marchés bancaires complets uniquement) | FSCS 85 000 £ |

| Change de devises | Plus de 25 devises, taux interbancaires | Frais élevés, taux de change défavorables |

| Trading de cryptomonnaies | Plus de 50 cryptomonnaies | Rarement disponible |

| Bourse | Disponible dans l'application | Courtage séparé nécessaire |

| Découvert / crédit | Limité (marchés bancaires uniquement) | Produit standard |

| Hypothèques | Pas disponible | Produit standard |

| Service client | Application mobile, réponse plus lente | En agence + téléphone |

| Frais mensuels | Formule gratuite disponible ; formules payantes à partir de 3 £/mois environ. | Souvent gratuit (basique) |

| Intérêts sur l'épargne | Disponible sur les marchés bancaires | Oui, largement disponible |

Revolut excelle dans les transferts d'argent internationaux, les comptes multidevises et les fonctionnalités de son application, comme le trading de cryptomonnaies et d'actions. Les banques traditionnelles conservent l'avantage en matière de produits de crédit, de présence physique et de protection des dépôts sur les marchés où Revolut n'est pas agréée comme banque.

Pour une comparaison directe des néobanques en particulier, consultez notre comparatif Monzo vs Revolut .

Peut-on utiliser Revolut comme compte bancaire principal ?

Pour beaucoup de gens, oui. Mais la réponse honnête dépend de votre lieu de résidence et de vos besoins réels concernant vos comptes bancaires.

Revolut convient parfaitement comme compte principal pour les personnes qui :

- Sont établies dans l'UE ou au Royaume-Uni, où le statut bancaire complet et la protection des dépôts s'appliquent.

- Voyagez fréquemment ou utilisez plusieurs devises

- Vous souhaitez accéder aux cryptomonnaies, trader des actions et gérer votre budget au même endroit ?

- Travaillez comme indépendant ou télétravailleur et recevez des paiements internationaux

- Vous êtes à l'aise avec une expérience bancaire entièrement numérique et n'avez pas besoin d'agences bancaires ?

Il devient plus difficile de se fier à Revolut comme seul compte lorsque :

- Vous êtes aux États-Unis, où Revolut n'est pas une banque et ne bénéficie pas de la protection directe de la FDIC.

- Vous avez besoin d'un prêt immobilier, d'un prêt auto ou d'un découvert bancaire.

- Vous souhaitez un service en personne pour tout ce qui est compliqué

- Votre compte a été suspendu : les contrôles de conformité de Revolut bloquent parfois les comptes sans préavis.

La plupart des utilisateurs finissent par opter pour une configuration hybride : Revolut pour les dépenses de voyage, les échanges de devises et les cryptomonnaies ; un compte bancaire traditionnel pour le salaire, les prélèvements automatiques et les produits financiers à plus long terme.

Compte Revolut Business : ce qu’il faut savoir

Revolut Business s'adresse aux entreprises, aux indépendants et aux entrepreneurs. Dans l'UE et au Royaume-Uni, où Revolut opère comme une banque à part entière, le produit offre une gamme complète de services.

Principales caractéristiques de l'offre Revolut Business :

- Comptes multidevises dans plus de 25 devises

- Tableaux de bord de gestion des paiements groupés et des dépenses

- Intégrations avec Xero, QuickBooks et d'autres outils comptables

- Cartes de débit physiques et virtuelles pour les dépenses d'équipe

- Accès API pour les flux de travail financiers personnalisés

Aux États-Unis, Revolut Business ne propose pas l'intégralité des services bancaires. Les entreprises de l'UE et du Royaume-Uni bénéficient de la suite complète ; les entreprises américaines utilisent une solution fintech plus limitée.

Pour les entreprises qui gèrent des paiements en cryptomonnaie à l'international, Revolut et les services bancaires traditionnels ne couvrent souvent pas correctement les flux d'actifs numériques. Un processeur de paiements crypto dédié comme Plisio gère ces transactions en dehors de votre système bancaire habituel, ce qui simplifie la comptabilité.

Les entreprises qui associent Revolut à des outils de cryptomonnaie devraient également consulter notre guide des meilleures banques favorables aux cryptomonnaies .