Ist Revolut wirklich eine Bank? Britische Lizenz und Status erklärt

Gibt man „Ist Revolut eine Bank?“ in eine Suchmaschine ein, erhält man widersprüchliche Antworten – denn je nach Standort sind sie alle korrekt. In Großbritannien erhielt Revolut 2026 eine Vollbanklizenz. In den USA ist das Unternehmen keine. In weiten Teilen Europas agiert Revolut bereits seit Jahren als Bank.

Was Revolut rechtlich genau ist, variiert von Land zu Land. Und diese Diskrepanz zwischen dem, wie die App aussieht, und dem, was sie aus regulatorischer Sicht tatsächlich ist, ist bedeutsamer, als den meisten Nutzern bewusst ist.

Um welche Art von Finanzunternehmen handelt es sich bei Revolut?

Als Revolut im Juli 2015 an den Start ging, war es keine Bank. Es war ein E-Geld-Institut, eine regulierte Kategorie von Finanzdienstleistungen, die irgendwo zwischen einer Zahlungs-App und einer klassischen Bank angesiedelt ist. Oft wird es als Digitalbank oder Neobank bezeichnet, aber das ist technisch gesehen nur in Ländern korrekt, in denen Revolut tatsächlich über eine Banklizenz verfügt – und das war die meiste Zeit seiner Geschichte weder in Großbritannien noch in den USA der Fall.

E-Geld-Institute verfügen über einen eingeschränkteren Lizenzumfang. Sie dürfen Ihr Geld verwahren und Ihnen ermöglichen, es zu transferieren oder auszugeben. Kreditvergabe, Verzinsung von Einlagen, Einlagensicherungssysteme – all das ist nicht Bestandteil einer E-Geld-Lizenz.

Die FCA regulierte Revolut in Großbritannien von Anfang an im Rahmen dieses E-Geld-Gesetzes. Bis 2026 erhielt Revolut vollwertige Banklizenzen in der EU, Großbritannien und Mexiko. Die Antwort auf die Frage „Was ist Revolut?“ hängt daher heute tatsächlich davon ab, woher man fragt. Einige Kunden nutzen die Revolut Bank, andere weiterhin den E-Geld-Bereich.

Um zu verstehen, wo Revolut im breiteren Zahlungsverkehrsumfeld einzuordnen ist, sehen Sie sich unsere Übersicht über die Fintech-Branche an.

Revoluts Banklizenz: Ein kurzer Überblick

Der Weg von einem Fintech-Startup zu einer regulierten Bank dauerte für Revolut etwa ein Jahrzehnt. Die wichtigsten Meilensteine:

- 2015 – Revolut startet als E-Geld-Institut und wird in Großbritannien von der FCA reguliert.

- Dezember 2018 – Erhält von der Bank von Litauen eine EU-Banklizenz; wird zum Bankgeschäft in der gesamten EU berechtigt.

- 2019 – Beantragung einer britischen Banklizenz; der Antrag durchläuft eine jahrelange behördliche Prüfung.

- 2021 – Beginnt schrittweise mit der vollständigen Einführung von Bankdienstleistungen für EU-Kunden und deckt dabei 28 Länder unter der litauischen Lizenz ab.

- Januar 2022 – EU-weite Einführung des Bankgeschäfts abgeschlossen; Revolut Bank UAB bedient nun den Großteil Europas.

- Januar 2026 — Erhält Banklizenz in Mexiko

- März 2026 – Die PRA (Prudential Regulation Authority) hebt die Beschränkungen auf und erteilt Revolut eine vollständige britische Banklizenz; die britische Bank nimmt offiziell ihren Betrieb auf.

Das Verfahren in Großbritannien zog sich ungewöhnlich lange hin. 13 Millionen Revolut-Kunden warteten, während der Antrag auf eine britische Banklizenz geprüft wurde. Damit zählt es zu den längsten Lizenzierungsverfahren in der britischen Finanzgeschichte. Die neue Bank bietet diesen Kunden nun umfassenden Bankschutz.

Ist Revolut eine Bank in Großbritannien?

Ja, seit März 2026. Die PRA erteilte Revolut die volle britische Banklizenz und beendete damit die „eingeschränkte“ Periode, die die Dienstleistungen, die Revolut britischen Kunden anbieten konnte, begrenzt hatte.

Was sich mit der vollständigen Banklizenz geändert hat:

- FSCS-Schutz – Einlagen bis zu 85.000 £ sind jetzt durch das Financial Services Compensation Scheme (FSCS) abgedeckt, dasselbe Sicherheitsnetz, das auch Barclays, HSBC und alle anderen in Großbritannien zugelassenen Banken nutzen.

- Verzinste Konten – Revolut bietet jetzt direkt verzinste Sparkonten an, ohne Umweg über Drittanbieter.

- Kreditprodukte – Überziehungskredite, Privatkredite und möglicherweise auch Hypotheken – werden im Rahmen der Volllizenz möglich.

- Stärkere regulatorische Stellung – Britische Kunden unterliegen nun den vollständigen Bankvorschriften, nicht nur den E-Geld-Vorschriften.

Vor der vollständigen Lizenzierung waren britische Gelder zwar geschützt, jedoch mit einem schwächeren Schutz als dem FSCS und ohne Einlagensicherung. Der Aufstieg zum vollwertigen Bankstatus bedeutet eine deutliche Verbesserung der Sicherheit Ihrer Einlagen bei Revolut.

Ist Revolut eine Bank in den USA?

Nein. In den Vereinigten Staaten ist Revolut ein Finanztechnologieunternehmen. Das US-Produkt wird über Partnerschaften mit lizenzierten US-Banken abgewickelt, nicht über eine eigene Banklizenz von Revolut.

Was das in der Praxis bedeutet:

- Die Gelder in der Revolut-App werden von Partnerinstitutionen wie der Metropolitan Commercial Bank verwahrt, nicht von Revolut selbst.

- Die FDIC-Einlagensicherung gilt über diese Partner, der Versicherungsschutz hängt jedoch von der Partnerschaftsstruktur ab – er ist nicht mit einem direkt bei der FDIC versicherten Bankkonto bei Revolut vergleichbar.

- Revolut kann in den USA keine Kredite, Darlehen oder Hypotheken anbieten.

- Die Revolut-App in den USA funktioniert rechtlich eher wie eine Fintech-Geldbörse als wie ein Bankkonto.

Die App sieht weltweit identisch aus. Die regulatorische Realität dahinter jedoch nicht.

Wo auf der Welt ist Revolut eine Bank?

Bankstatus von Revolut nach Regionen:

| Region / Land | Revoluts Status | Einlagensicherung |

|---|---|---|

| Vereinigtes Königreich | Vollbanklizenz (PRA-Lizenz, März 2026) | FSCS bis zu 85.000 £ |

| EU / EWR (28 Länder) | Vollbanklizenz (Banklizenz von Litauen) | DGS bis zu 100.000 € |

| Mexiko | Vollbanklizenz (CNBV-Lizenz, Januar 2026) | IPAB bis zu ~400.000 MXN |

| Vereinigte Staaten | Keine Bank – Fintech / Finanzdienstleistungen | FDIC über Partnerbanken (indirekt) |

| Australien | Keine Bank – Inhaber einer australischen Finanzdienstleistungslizenz (AFSL) | Keine Garantie für Direkteinzahlungen |

| Singapur | Keine Bank – Lizenz für ein großes Zahlungsinstitut | Keine Anzahlungsgarantie |

| Indien | Keine Bank – Lizenz für Prepaid-Zahlungsinstrumente | Keine Anzahlungsgarantie |

| Andere Märkte | Variiert – typischerweise E-Geld oder lizenzierter Partner | Hängt von den örtlichen Bestimmungen ab. |

Für Kunden in der EU und Großbritannien bietet Revolut Bank vollen Bankschutz. Für alle anderen, insbesondere für US-Nutzer, gelten bei Revolut die Einschränkungen eines Finanzprodukts außerhalb des Bankensektors.

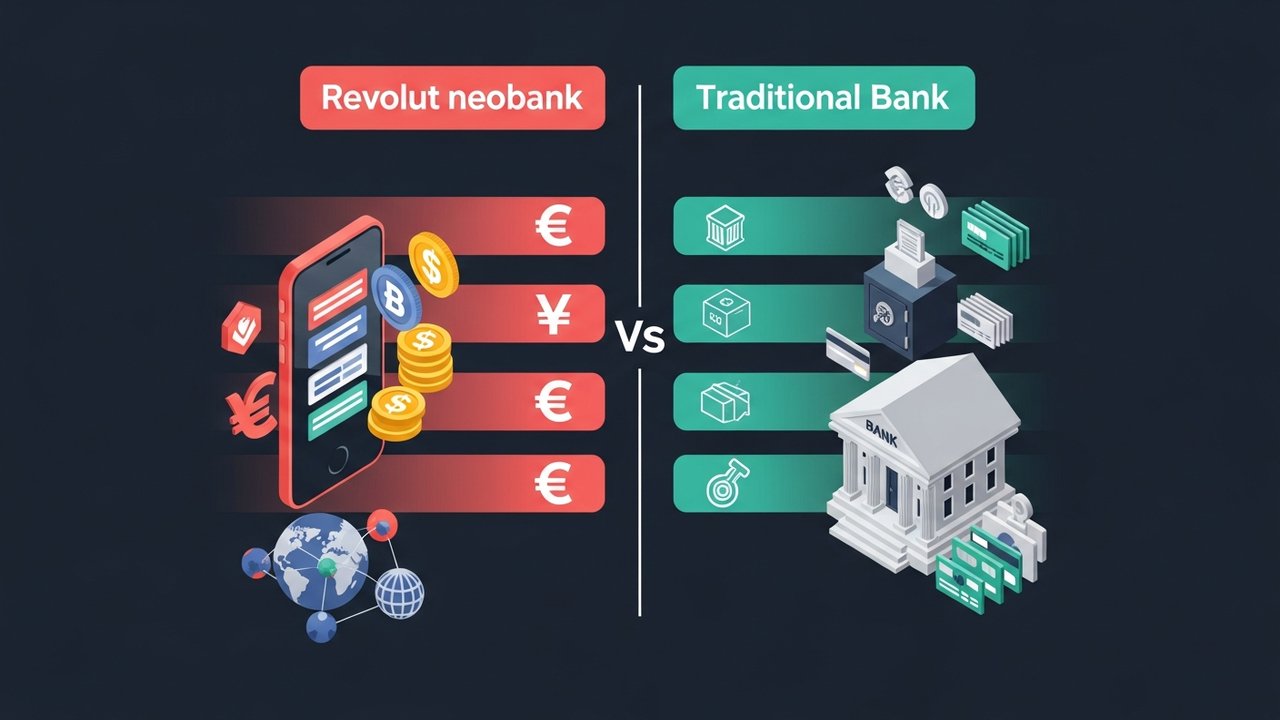

Revolut vs. Traditionelle Bank: Die wichtigsten Unterschiede

Beide bieten Bankkonten, Debitkarten und die Möglichkeit, Geld einzuzahlen. Doch hinter dieser Oberfläche unterscheiden sich Revolut und eine traditionelle Bank grundlegend.

| Besonderheit | Revolut | Traditionelle Bank |

|---|---|---|

| Physische Zweige | Keiner | Ja (die meisten Banken). |

| Einlagensicherung (UK) | FSCS £85.000 (nur für den gesamten Bankenmarkt) | FSCS 85.000 £ |

| Geldwechsel | Mehr als 25 Währungen, Interbankenkurse | Hohe Gebühren, schlechte Wechselkurse |

| Kryptohandel | Mehr als 50 Kryptowährungen | Selten verfügbar |

| Aktienhandel | In der App verfügbar | Separate Maklerfirma erforderlich |

| Dispokredit / Kredit | Beschränkt (nur Bankenmärkte) | Standardprodukt |

| Hypotheken | Nicht verfügbar | Standardprodukt |

| Kundensupport | App-basiert, langsamere Reaktion | Filiale + Telefon |

| Monatliche Gebühr | Kostenloser Tarif verfügbar; kostenpflichtige Tarife ab ca. 3 £/Monat. | Oft kostenlos (Basisversion) |

| Zinsen auf Ersparnisse | Erhältlich an den Bankenmärkten | Ja, weit verbreitet. |

Revolut punktet mit internationalen Geldtransfers, Multiwährungskonten und App-basierten Funktionen wie Krypto- und Aktienhandel. Traditionelle Banken haben in Märkten, in denen Revolut keine Banklizenz besitzt, Vorteile bei Kreditprodukten, physischer Präsenz und Einlagensicherung.

Einen direkten Vergleich speziell der Neobanken finden Sie in unserem Vergleich Monzo vs. Revolut .

Kann man Revolut als Hauptbankkonto nutzen?

Für viele Menschen ja. Die ehrliche Antwort hängt jedoch davon ab, wo Sie leben und was Sie tatsächlich von Ihren Bankkonten benötigen.

Revolut eignet sich gut als Hauptkonto für Personen, die:

- Sie haben ihren Sitz in der EU oder im Vereinigten Königreich, wo der volle Bankstatus und die Einlagensicherung gelten.

- Sie reisen häufig oder hantieren Sie mit verschiedenen Währungen?

- Sie möchten Zugang zu Kryptowährungen, Aktienhandel und Budgetierungstools an einem Ort?

- Arbeiten Sie als Freiberufler oder Fernarbeiter und erhalten Sie internationale Zahlungen.

- Sie sind mit einem vollständig digitalen Banking-Erlebnis vertraut und benötigen keine Filialen.

Es wird schwieriger, sich ausschließlich auf Revolut als Konto zu verlassen, wenn:

- Sie befinden sich in den USA, wo Revolut keine Bank ist und nicht direkt durch die FDIC abgesichert ist.

- Sie benötigen eine Hypothek, einen Autokredit oder einen Dispokredit.

- Bei komplizierten Angelegenheiten wünschen Sie sich persönlichen Service.

- Sie haben bereits Kontosperrungen erlebt – die Compliance-Prüfungen von Revolut führen gelegentlich zu Kontosperrungen ohne große Vorwarnung.

Die meisten Nutzer entscheiden sich letztendlich für eine Hybridlösung: Revolut für Reiseausgaben, Währungsumtausch und Kryptowährungen; ein traditionelles Bankkonto für Gehalt, Lastschriften und längerfristige Finanzprodukte.

Revolut Geschäftskonto: Was Sie wissen sollten

Revolut Business richtet sich an Unternehmen, Freiberufler und Unternehmer. In der EU und in Großbritannien, wo Revolut als vollwertige Bank agiert, bietet das Produkt einen echten Mehrwert.

Hauptmerkmale des Revolut-Geschäftsangebots:

- Multiwährungskonten in über 25 Währungen

- Dashboards für Massenzahlungen und Ausgabenmanagement

- Integrationen mit Xero, QuickBooks und anderen Buchhaltungstools

- Physische und virtuelle Debitkarten für Teamausgaben

- API-Zugriff für benutzerdefinierte Finanz-Workflows

In den USA bietet Revolut Business keine vollwertigen Bankdienstleistungen an. Unternehmen in der EU und Großbritannien erhalten den vollen Funktionsumfang; US-Unternehmen nutzen ein eingeschränkteres Fintech-Produkt.

Für Unternehmen, die grenzüberschreitende Kryptowährungszahlungen abwickeln, bieten Revolut und traditionelle Banken oft keine optimale Lösung für den Transfer digitaler Vermögenswerte. Ein spezialisierter Krypto-Zahlungsdienstleister wie Plisio wickelt diese Transaktionen außerhalb Ihrer üblichen Bankstruktur ab und vereinfacht so die Buchhaltung.

Unternehmen, die Revolut mit Krypto-Tools kombinieren, sollten auch unseren Leitfaden zu den besten kryptofreundlichen Banken konsultieren.