Revolut có thực sự là một ngân hàng? Giấy phép và tư cách pháp lý tại Anh được giải thích rõ.

Nếu bạn gõ cụm từ "Revolut có phải là ngân hàng không?" vào công cụ tìm kiếm, bạn sẽ nhận được nhiều câu trả lời trái ngược nhau — bởi vì tất cả đều đúng, tùy thuộc vào vị trí của bạn. Tại Anh, Revolut đã được cấp phép hoạt động như một ngân hàng đầy đủ vào năm 2026. Tại Mỹ, nó thì không. Trên khắp châu Âu, nó đã hoạt động như một ngân hàng trong nhiều năm nay.

Về mặt pháp lý, Revolut là gì tùy thuộc vào từng quốc gia. Và khoảng cách giữa giao diện ứng dụng và thực chất hoạt động của nó từ góc độ pháp lý lại quan trọng hơn hầu hết người dùng nhận ra.

Revolut là loại công ty tài chính nào?

Khi Revolut ra mắt vào tháng 7 năm 2015, nó không phải là một ngân hàng. Nó là một tổ chức tiền điện tử, một loại hình dịch vụ tài chính được quản lý nằm ở giữa một ứng dụng thanh toán và một ngân hàng thực thụ. Bạn thường thấy nó được gọi là ngân hàng kỹ thuật số hoặc ngân hàng thế hệ mới, nhưng về mặt kỹ thuật, điều đó chỉ chính xác ở những quốc gia mà Revolut thực sự có giấy phép ngân hàng — và trong phần lớn lịch sử của nó, đó không phải là Anh hay Mỹ.

Các tổ chức tiền điện tử có phạm vi quyền hạn hẹp hơn. Họ có thể giữ tiền của bạn và cho phép bạn chuyển hoặc chi tiêu nó. Cho vay, trả lãi tiền gửi, các chương trình bảo vệ tiền gửi - không hoạt động nào trong số đó cần giấy phép tiền điện tử.

Cơ quan quản lý tài chính Anh (FCA) đã điều chỉnh hoạt động của Revolut tại Vương quốc Anh theo khuôn khổ tiền điện tử này ngay từ đầu. Đến năm 2026, Revolut đã có đầy đủ giấy phép ngân hàng tại EU, Anh và Mexico. Vì vậy, ngày nay câu trả lời cho câu hỏi "Revolut là gì" thực sự phụ thuộc vào nơi bạn đang hỏi. Một số khách hàng sử dụng Revolut Bank. Những người khác vẫn đang sử dụng dịch vụ tiền điện tử.

Để hiểu rõ hơn về vị trí của Revolut trong bối cảnh thanh toán rộng lớn hơn, hãy xem bài tổng quan về ngành công nghệ tài chính của chúng tôi.

Giấy phép ngân hàng của Revolut: Tóm tắt lịch sử

Từ một công ty khởi nghiệp fintech trở thành một ngân hàng được quản lý chặt chẽ, Revolut đã mất khoảng một thập kỷ. Các cột mốc quan trọng:

- 2015 — Revolut ra mắt với tư cách là một tổ chức tiền điện tử, được Cơ quan Quản lý Tài chính Anh (FCA) cấp phép hoạt động.

- Tháng 12 năm 2018 — Nhận được giấy phép ngân hàng EU từ Ngân hàng Lithuania; được phép hoạt động như một ngân hàng trên toàn EU.

- 2019 — Nộp đơn xin giấy phép ngân hàng tại Anh; đơn xin cấp phép trải qua quá trình xem xét quy định kéo dài nhiều năm.

- 2021 — Bắt đầu triển khai đầy đủ các dịch vụ ngân hàng cho khách hàng EU theo từng giai đoạn, bao gồm 28 quốc gia theo giấy phép của Lithuania.

- Tháng 1 năm 2022 — Hoàn tất việc triển khai dịch vụ ngân hàng tại EU; Revolut Bank UAB hiện là đơn vị cung cấp dịch vụ cho hầu hết châu Âu.

- Tháng 1 năm 2026 — Nhận được giấy phép ngân hàng tại Mexico

- Tháng 3 năm 2026 — Cơ quan Quản lý Thận trọng (PRA) dỡ bỏ các hạn chế và cấp cho Revolut giấy phép ngân hàng đầy đủ tại Vương quốc Anh; ngân hàng Anh chính thức ra mắt.

Quá trình xin giấy phép ngân hàng tại Anh kéo dài bất thường. Revolut có 13 triệu khách hàng đang chờ đợi trong khi đơn xin giấy phép ngân hàng tại Anh đang được xem xét, khiến nó trở thành một trong những đơn xin giấy phép ngân hàng kéo dài nhất trong lịch sử tài chính Anh. Ngân hàng mới tại Anh hiện đang phục vụ những khách hàng này với đầy đủ các quyền lợi ngân hàng.

Revolut có phải là ngân hàng ở Anh không?

Đúng vậy, kể từ tháng 3 năm 2026. Cơ quan quản lý ngân hàng Anh (PRA) đã cấp cho Revolut giấy phép ngân hàng đầy đủ tại Anh, chấm dứt giai đoạn "hạn chế" trước đây giới hạn các dịch vụ mà Revolut có thể cung cấp cho khách hàng tại Anh.

Những thay đổi sau khi được cấp giấy phép ngân hàng đầy đủ là gì:

- Được bảo vệ bởi FSCS — tiền gửi lên đến 85.000 bảng Anh hiện được bảo hiểm theo Chương trình Bồi thường Dịch vụ Tài chính (FSCS), mạng lưới an toàn tương tự như của Barclays, HSBC và tất cả các ngân hàng được cấp phép khác tại Vương quốc Anh.

- Tài khoản có lãi suất — Revolut hiện có thể cung cấp tài khoản tiết kiệm có lãi suất trực tiếp, mà không cần thông qua các đối tác bên thứ ba.

- Các sản phẩm cho vay — thấu chi, cho vay cá nhân và có thể cả thế chấp nhà — sẽ trở nên khả thi theo giấy phép đầy đủ.

- Vị thế pháp lý vững chắc hơn — Khách hàng tại Anh hiện chịu sự điều chỉnh toàn diện của các quy định ngân hàng, chứ không chỉ riêng quy định về tiền điện tử.

Trước khi được cấp giấy phép đầy đủ, tiền gửi của người dùng tại Anh được bảo vệ bằng một hình thức yếu hơn so với FSCS và không được bảo hiểm tiền gửi chi trả. Việc chuyển sang trạng thái ngân hàng đầy đủ là một cải tiến thực sự về mức độ an toàn của tiền gửi của bạn tại Revolut.

Revolut có phải là ngân hàng ở Mỹ không?

Không. Tại Hoa Kỳ, Revolut là một công ty công nghệ tài chính. Sản phẩm của Revolut tại Mỹ hoạt động thông qua quan hệ đối tác với các ngân hàng được cấp phép tại Mỹ, chứ không phải thông qua bất kỳ giấy phép ngân hàng nào mà Revolut tự nắm giữ.

Điều đó có nghĩa là gì trong thực tế:

- Tiền trong ứng dụng Revolut được giữ bởi các tổ chức đối tác như Ngân hàng Thương mại Metropolitan, chứ không phải Revolut.

- Bảo hiểm FDIC được áp dụng thông qua các đối tác đó, nhưng phạm vi bảo hiểm phụ thuộc vào cấu trúc hợp tác — nó không tương đương với một tài khoản ngân hàng được bảo hiểm FDIC trực tiếp với Revolut.

- Revolut không cung cấp dịch vụ cho vay, tín dụng hoặc thế chấp tại Hoa Kỳ.

- Ứng dụng Revolut tại Mỹ về mặt pháp lý hoạt động giống một ví điện tử hơn là một tài khoản ngân hàng.

Ứng dụng này trông giống hệt nhau trên toàn cầu. Nhưng thực tế về mặt pháp lý đằng sau nó thì không.

Revolut là một ngân hàng ở đâu trên thế giới?

Tình trạng hoạt động ngân hàng của Revolut theo khu vực:

| Khu vực / Quốc gia | Trạng thái của Revolut | Bảo vệ tiền gửi |

|---|---|---|

| Vương quốc Anh | Ngân hàng đầy đủ (giấy phép PRA, tháng 3 năm 2026) | FSCS lên đến £85,000 |

| EU / EEA (28 quốc gia) | Ngân hàng đầy đủ chức năng (được cấp phép bởi Ngân hàng Trung ương Litva) | DGS lên đến €100,000 |

| Mexico | Ngân hàng đầy đủ (Giấy phép CNBV, tháng 1 năm 2026) | IPAB lên tới ~400.000 MXN |

| Hoa Kỳ | Không phải ngân hàng — dịch vụ tài chính/tiền tệ | FDIC thông qua các ngân hàng đối tác (gián tiếp) |

| Úc | Không phải ngân hàng — Chủ sở hữu AFSL | Không có đảm bảo chuyển khoản trực tiếp |

| Singapore | Không phải ngân hàng — Giấy phép tổ chức thanh toán chính | Không đảm bảo đặt cọc |

| Ấn Độ | Không phải ngân hàng — giấy phép công cụ thanh toán trả trước | Không đảm bảo đặt cọc |

| Các thị trường khác | Tùy thuộc vào từng trường hợp — thường là tiền điện tử hoặc đối tác được cấp phép. | Tùy thuộc vào quy định địa phương. |

Đối với khách hàng thuộc EU và Vương quốc Anh, Revolut Bank cung cấp đầy đủ các biện pháp bảo vệ ngân hàng. Đối với những người khác, đặc biệt là người dùng tại Hoa Kỳ, sản phẩm của Revolut có những hạn chế của một sản phẩm tài chính phi ngân hàng.

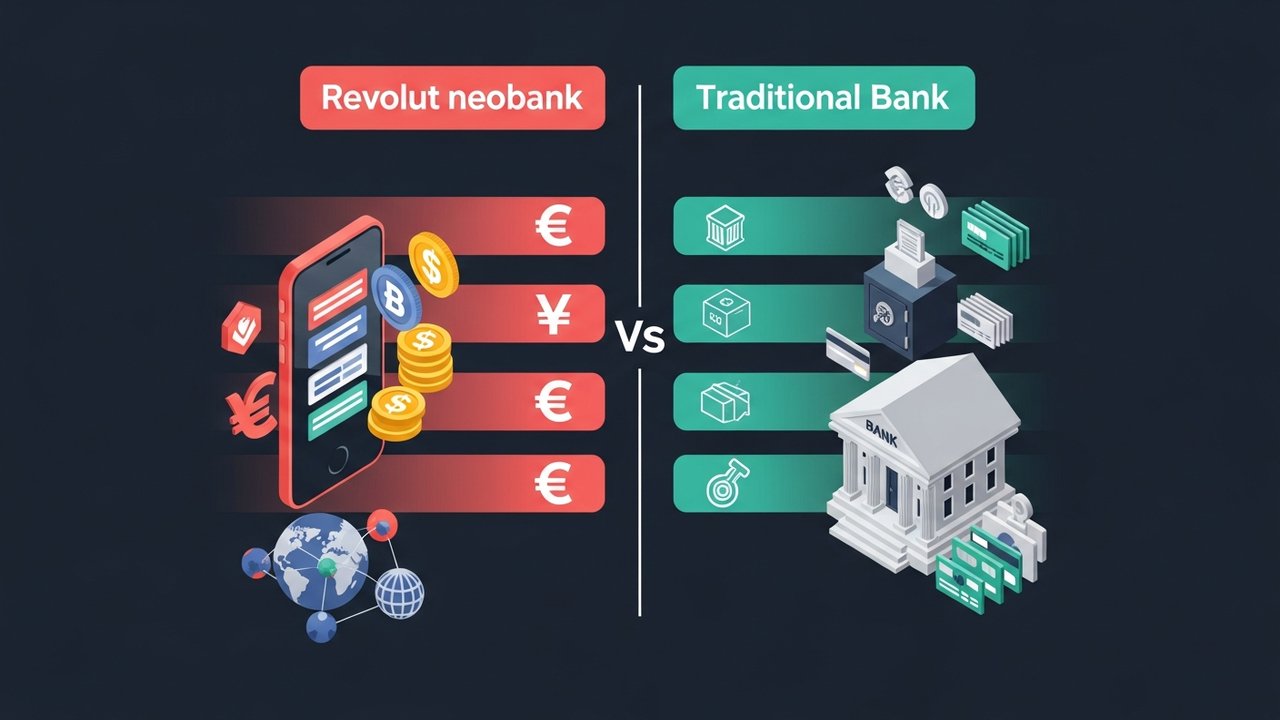

Revolut so với ngân hàng truyền thống: Những điểm khác biệt chính

Cả hai đều cung cấp tài khoản ngân hàng, thẻ ghi nợ và khả năng gửi tiền. Nhưng về cơ bản, Revolut và một ngân hàng truyền thống được xây dựng khá khác biệt.

| Tính năng | Cách mạng | Ngân hàng truyền thống |

|---|---|---|

| Chi nhánh vật lý | Không có | Có (hầu hết các ngân hàng) |

| Bảo vệ tiền gửi (Vương quốc Anh) | FSCS £85,000 (chỉ áp dụng cho thị trường ngân hàng đầy đủ) | FSCS 85.000 bảng Anh |

| Tỷ giá hối đoái | Hơn 25 loại tiền tệ, tỷ giá liên ngân hàng | Phí cao, tỷ giá hối đoái kém |

| Giao dịch tiền điện tử | Hơn 50 loại tiền điện tử | Hiếm khi có sẵn |

| Giao dịch cổ phiếu | Có sẵn trên ứng dụng | Cần có môi giới riêng. |

| Thấu chi / tín dụng | Hạn chế (chỉ áp dụng cho thị trường ngân hàng) | Sản phẩm tiêu chuẩn |

| Thế chấp | Không có sẵn | Sản phẩm tiêu chuẩn |

| Hỗ trợ khách hàng | Ứng dụng di động, phản hồi chậm hơn | Tại chi nhánh + qua điện thoại |

| Phí hàng tháng | Có gói miễn phí; các gói trả phí từ khoảng £3/tháng | Thường miễn phí (cơ bản) |

| Lãi suất tiền tiết kiệm | Có sẵn trên thị trường ngân hàng | Vâng, có bán rộng rãi. |

Revolut vượt trội hơn về chuyển tiền quốc tế, tài khoản đa tiền tệ và các tính năng trên ứng dụng như giao dịch tiền điện tử và chứng khoán. Các ngân hàng truyền thống có lợi thế hơn về sản phẩm tín dụng, sự hiện diện vật lý và bảo vệ tiền gửi tại các thị trường mà Revolut không được cấp phép hoạt động như một ngân hàng.

Để so sánh trực tiếp giữa các ngân hàng số, hãy xem bài so sánh Monzo vs Revolut của chúng tôi.

Bạn có thể sử dụng Revolut làm tài khoản ngân hàng chính của mình không?

Với nhiều người, câu trả lời là có. Nhưng câu trả lời trung thực phụ thuộc vào nơi bạn sống và những gì bạn thực sự cần từ tài khoản ngân hàng của mình.

Revolut là một tài khoản chính phù hợp cho những người:

- Có trụ sở tại EU hoặc Vương quốc Anh, nơi áp dụng đầy đủ tư cách ngân hàng và bảo vệ tiền gửi.

- Thường xuyên đi công tác hoặc giao dịch bằng nhiều loại tiền tệ

- Bạn muốn truy cập tiền điện tử, giao dịch chứng khoán và công cụ lập ngân sách ở cùng một nơi?

- Làm việc với tư cách người làm việc tự do hoặc làm việc từ xa và nhận thanh toán quốc tế

- Bạn cảm thấy thoải mái với trải nghiệm ngân hàng hoàn toàn kỹ thuật số và không cần đến chi nhánh.

Việc chỉ dựa vào Revolut làm tài khoản duy nhất sẽ trở nên khó khăn hơn khi:

- Bạn đang ở Hoa Kỳ, nơi Revolut không phải là ngân hàng và không được bảo vệ trực tiếp bởi FDIC.

- Bạn cần vay thế chấp nhà, vay mua xe hoặc thấu chi.

- Bạn muốn được phục vụ trực tiếp đối với bất kỳ vấn đề phức tạp nào.

- Bạn có thể đã từng gặp phải tình trạng tài khoản bị tạm khóa — các quy trình kiểm tra tuân thủ của Revolut đôi khi khóa tài khoản mà không báo trước.

Hầu hết người dùng cuối cùng đều sử dụng mô hình kết hợp: Revolut cho chi tiêu du lịch, đổi tiền tệ và tiền điện tử; một tài khoản ngân hàng truyền thống cho lương, các khoản thanh toán tự động và các sản phẩm tài chính dài hạn.

Tài khoản doanh nghiệp Revolut: Những điều cần biết

Revolut Business hướng đến các công ty, người làm việc tự do và doanh nhân. Tại EU và Anh, nơi Revolut hoạt động như một ngân hàng đầy đủ chức năng, sản phẩm này có chiều sâu thực sự.

Các tính năng chính của gói dịch vụ doanh nghiệp Revolut:

- Tài khoản đa tiền tệ hỗ trợ hơn 25 loại tiền tệ.

- Bảng điều khiển quản lý chi phí và thanh toán hàng loạt

- Tích hợp với Xero, QuickBooks và các công cụ kế toán khác.

- Thẻ ghi nợ vật lý và ảo dành cho chi tiêu nhóm

- Truy cập API cho các quy trình tài chính tùy chỉnh

Tại Mỹ, Revolut Business không có đầy đủ tư cách là một sản phẩm ngân hàng. Các doanh nghiệp EU và Anh được sử dụng trọn bộ các dịch vụ; các doanh nghiệp Mỹ thì sử dụng một sản phẩm fintech hạn chế hơn.

Đối với các doanh nghiệp xử lý thanh toán tiền điện tử xuyên biên giới, Revolut và các hệ thống ngân hàng truyền thống thường không xử lý dòng chảy tài sản kỹ thuật số một cách hiệu quả. Một bộ xử lý thanh toán tiền điện tử chuyên dụng như Plisio sẽ xử lý các giao dịch đó bên ngoài cấu trúc ngân hàng tiêu chuẩn của bạn, giúp việc kế toán trở nên đơn giản hơn.

Các doanh nghiệp kết hợp Revolut với các công cụ tiền điện tử cũng nên xem hướng dẫn của chúng tôi về các ngân hàng thân thiện với tiền điện tử tốt nhất .