Kod sortowania i numer konta: wyjaśnienie danych bankowych w Wielkiej Brytanii

Każde konto bankowe w Wielkiej Brytanii ma dwa podstawowe identyfikatory: kod sortowania i numer konta. Stanowią one podstawę krajowego systemu płatności – bez nich żaden przelew, polecenie zapłaty ani wypłata wynagrodzeń nie powiodą się. Jeśli poproszono Cię o dane bankowe i nie miałeś pewności, czym właściwie jest kod sortowania i numer konta, ani jak mają się one do kodów IBAN i SWIFT używanych w przelewach międzynarodowych, ten artykuł wyjaśni je w prosty sposób.

Co to jest kod sortowania w bankowości brytyjskiej

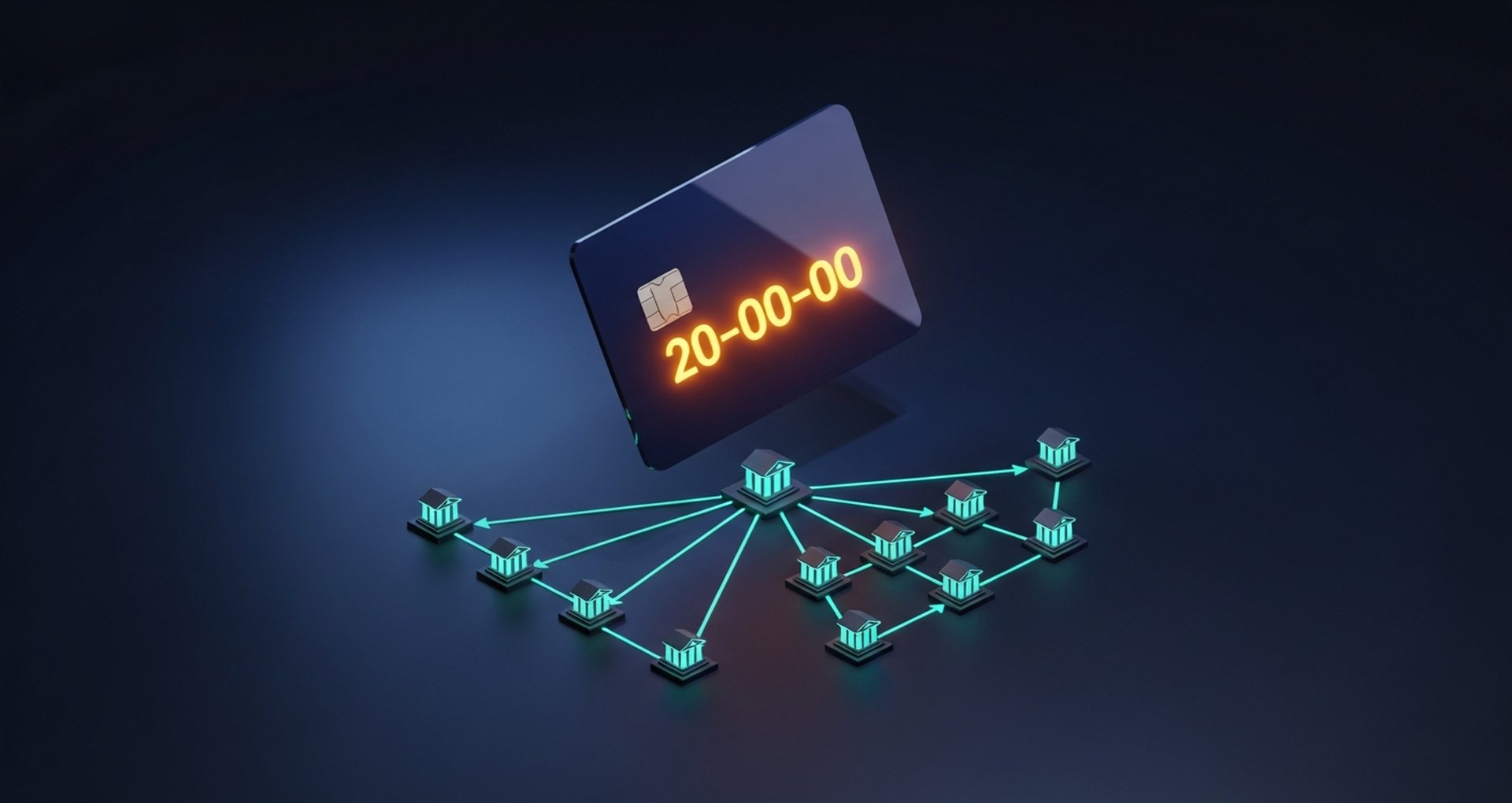

Weź dowolną brytyjską kartę debetową, a znajdziesz na niej sześciocyfrowy numer, zazwyczaj pogrupowany w trzy pary oddzielone myślnikami. To kod sortowania. 20-00-00 to Barclays; 30-00-00 to Lloyds. Każda para ma inne zadanie:

- Pierwsze dwie cyfry — identyfikują bank (20 = Barclays, 09 = Santander)

- Dwie środkowe cyfry — identyfikują region lub centrum przetwarzania

- Ostatnie dwie cyfry — identyfikują konkretny oddział

System ten istnieje od 1957 roku. Brytyjskie banki potrzebowały sposobu na automatyzację realizacji czeków, dlatego wprowadziły sześciocyfrowy kod do każdego konta. Pracownicy sortowali potwierdzenia wpłat ręcznie – stąd słowo „sort”. Nazwa ta przyjęła się po przejściu procesu na cyfrowy.

Kody sortowania istnieją tylko w Wielkiej Brytanii i Irlandii. Nigdzie indziej nie ma ich odpowiedników. Deweloperzy i firmy integrujące się z brytyjskimi systemami płatności często szukają odpowiednika kodu sortowania w systemie swojego kraju – ale takiego nie ma.

Każdy kod sortujący jest zarejestrowany w brytyjskiej Administracji Płatności (UKPA) i powiązany z bazą danych Rejestracji Systemów Płatniczych. Przed przetworzeniem przelewu banki sprawdzają poprawność danych rozliczeniowych w tej bazie.

Co to jest numer konta bankowego i ile ma cyfr?

Numer Twojego konta bankowego to unikalny identyfikator tego konkretnego konta. Nie bank, nie oddział – to samo konto. Otwórz konto bieżące i konto oszczędnościowe w tym samym banku, a otrzymasz ten sam kod sortowania, ale dwa zupełnie różne numery kont.

W Wielkiej Brytanii numery kont bankowych składają się z 8 cyfr. Niektóre starsze konta miały pierwotnie 6 lub 7 cyfr; współczesne systemy płatności uzupełniają je zerami na początku, aby spełnić standard 8-cyfrowy.

Oto porównanie identyfikatorów kont w głównych systemach bankowych:

| Kraj/Region | Identyfikator | Długość | Używany do |

|---|---|---|---|

| Wielka Brytania | Kod sortowania + numer konta | 6 + 8 cyfr | Przelewy krajowe |

| USA | Numer rozliczeniowy + numer konta | 9 + do 17 cyfr | Przelewy krajowe (ACH/przelew bankowy) |

| Europa | IBAN | Do 34 znaków | Przelewy transgraniczne + krajowe |

| Australia | BSB + numer konta | 6 + 6–10 cyfr | Przelewy krajowe |

Brytyjski numer IBAN nie jest osobną informacją. Zawiera kod sort code i numer konta – zaczynając od GB , następnie 2 cyfry kontrolne, 4-literowy kod banku, 6-cyfrowy kod sort code i 8-cyfrowy numer konta. Łącznie: 22 znaki. Podczas wysyłania pieniędzy za granicę z konta w Wielkiej Brytanii, bank odbiorcy poprosi o numer IBAN, a nie o sam kod sort code.

Gdzie znaleźć kod sortowania i numer konta

Cztery miejsca do sprawdzenia:

- Karta debetowa — większość banków w Wielkiej Brytanii drukuje kod sortowania i numer konta z przodu lub z tyłu karty, pod 16-cyfrowym numerem karty. Niektóre neobanki, takie jak Monzo i Starling, wyświetlają je tylko w aplikacji, a nie na karcie fizycznej.

- Bankowość internetowa lub aplikacja mobilna — zaloguj się i przejdź do szczegółów konta. Kod sortowania i numer konta znajdują się na głównym ekranie konta praktycznie każdego banku w Wielkiej Brytanii.

- Wyciągi bankowe – zarówno drukowane, jak i cyfrowe wyciągi bankowe zawierają kod sortowania i numer konta u góry. Jeśli niedawno zmieniłeś bank, to jest najpewniejsze miejsce do sprawdzenia.

- Książeczka czekowa — dolny pasek każdego czeku zawiera trzy grupy liczb: numer czeku, kod sortowania (sześć cyfr, bez myślników) i numer konta, w kolejności od lewej do prawej.

Nadal nie możesz ich znaleźć? Zadzwoń do swojego banku lub odwiedź oddział. Po weryfikacji Twojej tożsamości, potwierdzą oni bezpośrednio oba dane.

Kiedy potrzebny jest kod sortowania i numer konta

Za każdym razem, gdy pieniądze przepływają przez brytyjski system bankowy, wymagane są oba numery. Dotyczy to:

- Konfigurowanie polecenia zapłaty — rachunki za media, abonamenty, raty kredytu hipotecznego i karnety na siłownię — wszystkie te płatności są realizowane w ten sposób

- Otrzymywanie wynagrodzenia — pracodawcy obsługują system płac Bacs, który kieruje każdą wypłatę na podstawie kodu sortującego pracownika

- Dokonywanie krajowego przelewu bankowego — niezależnie od tego, czy za pośrednictwem Faster Payments, Bacs czy CHAPS — wymaga obu usług, aby wysłać pieniądze na inne konto w Wielkiej Brytanii

- Zlecenia stałe — płatności cykliczne, takie jak czynsz, przechodzą przez ten sam system routingu

- Otrzymywanie płatności od klientów — każda osoba wysyłająca pieniądze na Twoje konto bankowe w Wielkiej Brytanii poprosi o podanie kodu sortowania i numeru konta

W Wielkiej Brytanii istnieją trzy główne systemy płatności, które opierają się na kodach sortujących:

- Szybsze płatności — niemal natychmiastowe, 24/7, do 1 miliona funtów na transakcję

- Bacs — używane do wypłat i poleceń zapłaty, rozliczenie trwa trzy dni robocze

- CHAPS — rozliczenie tego samego dnia, bez górnego limitu, stosowane głównie w przypadku transakcji dotyczących nieruchomości

Kod sortowania vs IBAN vs kod SWIFT/BIC

Kod sortujący obsługuje przelewy krajowe w Wielkiej Brytanii. Przekraczając granicę, potrzebujesz różnych identyfikatorów. Ich pomylenie powoduje nieudane płatności i opóźnienia, których rozwiązanie może trwać kilka dni.

| Identyfikator | Zakres | Format | Typowy przypadek użycia |

|---|---|---|---|

| Kod sortowania | Tylko krajowe w Wielkiej Brytanii | XX-XX-XX (6 cyfr) | Przelewy bankowe do banku w Wielkiej Brytanii |

| IBAN | Międzynarodowy (szczególnie UE) | Do 34 znaków alfanumerycznych | Transgraniczne przelewy w UE, płatności międzynarodowe w Wielkiej Brytanii |

| Kod SWIFT/BIC | Światowy | 8–11 znaków alfanumerycznych | Międzynarodowe przelewy bankowe |

Kod BIC (Bank Identifier Code) i kod SWIFT oznaczają to samo. BIC to standardowa nazwa ISO; SWIFT to sieć komunikacyjna, która go używa. Kiedy bank zagraniczny wysyła pieniądze na konto w Wielkiej Brytanii, używa numeru IBAN do identyfikacji konta docelowego oraz kodu BIC do przekierowania płatności przez sieć SWIFT.

Limity przelewów bankowych również różnią się w zależności od rodzaju płatności. Przelewy międzynarodowe za pośrednictwem SWIFT często wiążą się z opłatami bankowymi i pośrednikami, których nie obejmują krajowe przelewy z kodem sortującym.

Czy udostępnianie kodu sortowania i numeru konta jest bezpieczne?

Twój kod sortowania i numer konta powinny być udostępniane. Każdy, kto Ci płaci, ich potrzebuje — pracodawcy, klienci, kontrahenci, a nawet znajomy dzielący rachunek. Bez nich pieniądze nie mają dokąd pójść. Same w sobie te dane nie mogą wypłacić środków z Twojego konta.

Tak czy inaczej, należy pamiętać o kilku rzeczach:

- Nigdy nie podawaj swojego numeru PIN — jeśli masz kartę w ręku, to każdy, kto ją ma, ma bezpośredni dostęp do konta

- Nie udostępniaj jednocześnie pełnego numeru swojej karty debetowej – taka kombinacja umożliwia pewne rodzaje oszustw

- Zachowaj anonimowość swojego kodu CVV — trzy cyfry na odwrocie karty służą do płatności kartą online, a nie przelewów bankowych

Oszustwo, którego większość ludzi nie rozpoznaje: ktoś dzwoni, podając się za pracownika twojego banku, znając już twój kod sortujący i numer konta, a następnie prosi o jednorazowy kod dostępu, który właśnie pojawił się na twoim telefonie. Ten kod dostępu to wszystko, czego tak naprawdę potrzebuje — autoryzuje transakcje wychodzące. Rozłącz się.

Brytyjski system potwierdzenia odbiorcy płatności (CoP) dodaje zabezpieczenie do przelewów. Po wpisaniu kodu sortowania i numeru konta bank sprawdza, czy imię i nazwisko na koncie zgadzają się z wpisanymi danymi. Niezgodność nie wstrzymuje płatności, ale wyświetla ostrzeżenie przed wykonaniem przelewu.

Jak sprawdzić kod sortowania i numer konta

Firmy zajmujące się przetwarzaniem wynagrodzeń, platformy handlowe i platformy pożyczkowe zbierają od użytkowników dane bankowe z Wielkiej Brytanii — i wszystkie muszą zweryfikować ich prawdziwość przed wysłaniem płatności. Istnieją dwa narzędzia do tego celu.

Narzędzia do sprawdzania kodów sortowania potwierdzają, że kod sortowania istnieje i jest aktywny. Większość z nich korzysta z publicznie dostępnego katalogu kodów sortowania UKPA. Po wyszukaniu otrzymasz nazwę banku, adres oddziału oraz systemy płatności (Bacs, Faster Payments, CHAPS) obsługiwane przez dany kod sortowania.

Sprawdzanie modułu to głębsza walidacja. Vocalink, firma zarządzająca infrastrukturą płatniczą w Wielkiej Brytanii, publikuje algorytm, który sprawdza, czy kod sortowania i numer konta są matematycznie zgodne. Brytyjskie banki przeprowadzają tę weryfikację automatycznie przed przetworzeniem przelewu. Programiści mogą zaimplementować tę samą logikę, korzystając z bibliotek open source lub interfejsów API innych firm. Pojedyncze wywołanie API może wykryć transpozycję cyfry, zanim doprowadzi ona do nieudanego uruchomienia listy płac.

Weryfikacja numerów kont na dużą skalę jest naprawdę przydatna — skargi klientów dotyczące błędnie przekazanych płatności można niemal całkowicie wyeliminować.

Kody sortowania a numery routingu: Wielka Brytania kontra USA

W branży fintech ciągle pojawia się pytanie: czy sort code to to samo, co numer rozliczeniowy w USA? Funkcjonalnie tak, strukturalnie nie.

Numer rozliczeniowy ABA w USA składa się z 9 cyfr i został wprowadzony w 1910 roku przez Amerykańskie Stowarzyszenie Bankierów. Identyfikuje on instytucję finansową i okręg Rezerwy Federalnej. Numery kont w USA są przesyłane oddzielnie i wahają się od 8 do 12 cyfr.

Kod sort code w Wielkiej Brytanii składa się z 6 cyfr i jest przypisany zarówno do banku, jak i oddziału. Różni się to od systemu w USA, gdzie numer rozliczeniowy, taki jak 021000021 w Chase, dotyczy tego samego banku w tysiącach oddziałów. W Wielkiej Brytanii oddział, w którym otwarto konto, wpływa na kod sort code — przenieś konto, a kod może ulec zmianie.

Ma to znaczenie przy tworzeniu platform wielowalutowych. Integracje płatności w Wielkiej Brytanii wymagają kodu sortującego i 8-cyfrowego numeru konta. Integracje z amerykańskimi systemami ACH wymagają numeru rozliczeniowego i osobnego numeru konta. Nie są one zamienne, a założenie, że jest inaczej, jest jednym z najskuteczniejszych sposobów na przerwanie procesu wdrażania.

Płatności kryptowalutowe jako alternatywa dla przelewów z kodem sortującym

Prześlij pieniądze przez miasto w Wielkiej Brytanii, a sort code załatwi sprawę w kilka sekund. Wyślij pieniądze do innego kraju, a sprawa szybko się skomplikuje – konwersja IBAN, routing SWIFT, banki pośredniczące pobierają opłaty na każdym etapie, a potencjalnie pięć dni roboczych przed dotarciem pieniędzy.

Płatności kryptowalutowe nie działają w ten sposób. Nie ma kodu sortującego, numeru IBAN ani sieci banków korespondentów. Osoba z portfelem kryptowalutowym w Singapurze może zapłacić firmie w Manchesterze, a środki dotrą do niej w ciągu kilku minut. Opłata jest taka sama, niezależnie od tego, czy przelewasz 50, czy 50 000 funtów.

Dla firm internetowych z klientami spoza Wielkiej Brytanii ma to znaczenie. Polecenia zapłaty nie działają w przypadku klientów zagranicznych. Przelewy bankowe są powolne i drogie. Skonfigurowanie bramki płatności kryptowalutowych pozwala ominąć oba problemy.

Przy ustalaniu, która bramka płatności będzie dla Ciebie odpowiednia, pierwszą decyzją, jaką należy podjąć, jest wybranie takiej bramki płatności kryptowalutowych, która obsługuje właściwe zasoby i bezproblemowo łączy się z Twoją kasą.

Plisio obsługuje Bitcoina, Ethereum, Litecoina, USDT i kilkanaście innych kryptowalut za stałą opłatą 0,5%. Brak weryfikacji klienta (KYC). Przelewy do API zazwyczaj zajmują jedno popołudnie.

Wniosek

Kod sortowania wskazuje systemowi bankowemu, do którego banku i oddziału należy się zgłosić. Numer konta wskazuje, do którego konta należy się zgłosić. Oba te dane są potrzebne do każdego przelewu krajowego, polecenia zapłaty i wypłaty wynagrodzeń w Wielkiej Brytanii. Dla każdego, kto mieszka lub prowadzi działalność gospodarczą w Wielkiej Brytanii, znajomość kodu sortowania i numeru konta – oraz zrozumienie ich funkcji – to podstawa wiedzy finansowej.

W przypadku deweloperów i przedsiębiorstw działających w różnych krajach ustalenie związku kodów sortowania z numerami IBAN, SWIFT/BIC i amerykańskimi numerami rozliczeniowymi pozwala uniknąć częstego problemu związanego z integracją płatności.

A dla firm, które chcą całkowicie pominąć infrastrukturę routingową, płatności kryptowalutowe stały się praktyczną alternatywą dla tradycyjnych przelewów bankowych w Wielkiej Brytanii w przypadku transakcji międzynarodowych.