Código de clasificación y número de cuenta: Explicación de los datos bancarios del Reino Unido

Cada cuenta bancaria en el Reino Unido tiene dos identificadores principales: un código de clasificación y un número de cuenta. Son la base del sistema de pagos nacional; sin ellos, ninguna transferencia, domiciliación bancaria ni nómina se realiza. Si le han solicitado sus datos bancarios y no sabía qué eran un código de clasificación y un número de cuenta, ni cómo se comparan con los códigos IBAN y SWIFT utilizados en las transferencias internacionales, este artículo los explica de forma sencilla.

¿Qué es un código de clasificación en la banca del Reino Unido?

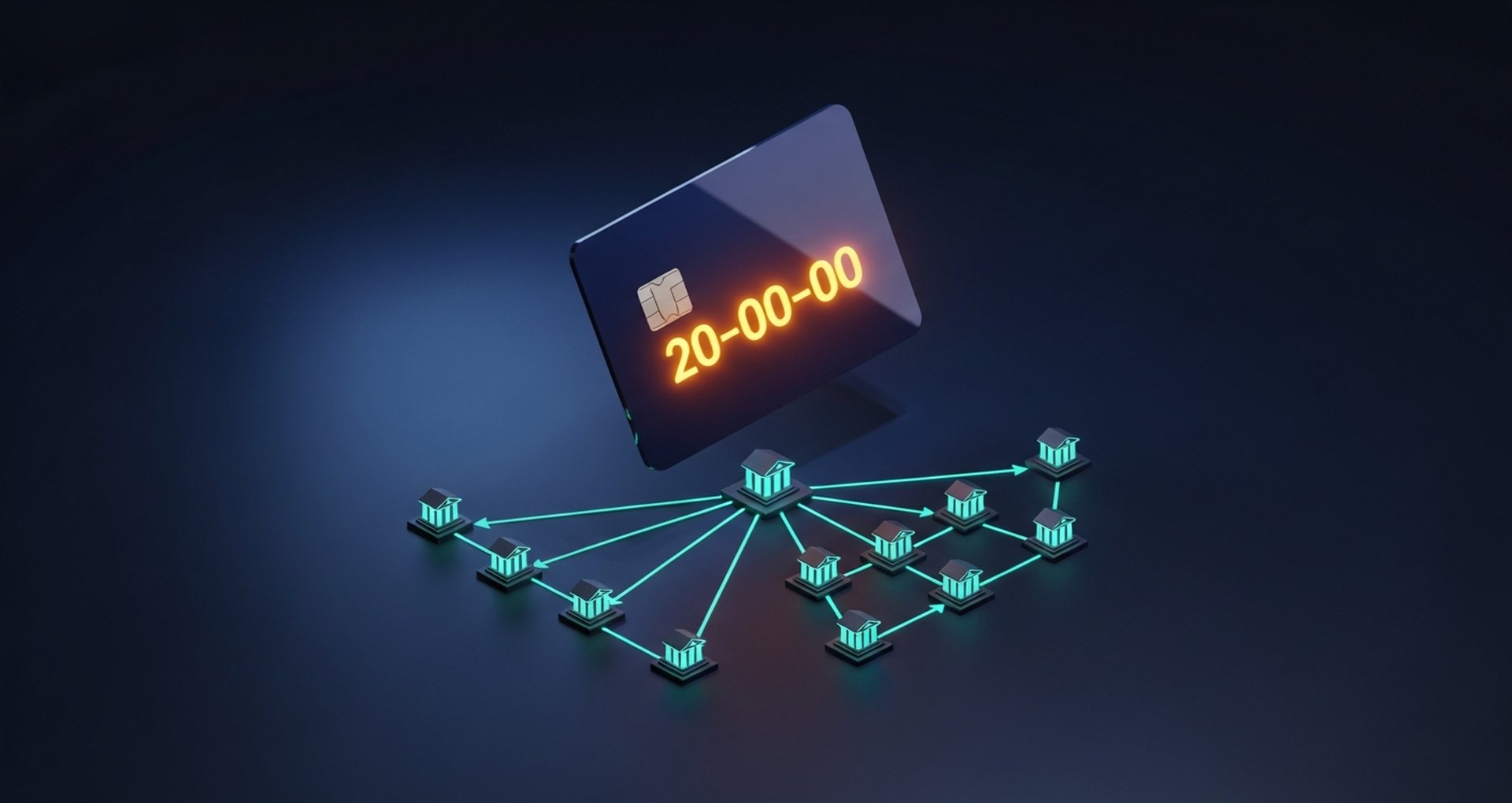

Toma cualquier tarjeta de débito del Reino Unido y encontrarás un número de seis dígitos, generalmente agrupado en tres pares separados por guiones. Ese es el código de clasificación. 20-00-00 es Barclays; 30-00-00 es Lloyds. Cada par tiene una función diferente:

- Los dos primeros dígitos identifican al banco (20 = Barclays, 09 = Santander).

- Los dos dígitos centrales identifican la región o el centro de procesamiento.

- Los dos últimos dígitos identifican la sucursal específica.

El sistema se remonta a 1957. Los bancos británicos necesitaban automatizar la compensación de cheques, así que incorporaron un código de seis dígitos a cada cuenta. Los empleados solían clasificar los comprobantes de pago a mano, de ahí el término "clasificar". El nombre se mantuvo después de que el proceso se digitalizara.

Los códigos de clasificación bancaria solo existen en el Reino Unido y la República de Irlanda. No existe un equivalente en ningún otro lugar. Los desarrolladores y las empresas que crean integraciones con los sistemas de pago del Reino Unido suelen buscar un código de clasificación equivalente en el sistema de su propio país, pero no existe.

Cada código de clasificación bancaria está registrado en la Administración de Pagos del Reino Unido (UKPA) y vinculado a la base de datos de registro de esquemas de pago. Antes de procesar una transferencia, los bancos consultan dicha base de datos para confirmar que los datos de enrutamiento son válidos.

¿Qué es un número de cuenta bancaria y cuántos dígitos tiene?

Tu número de cuenta bancaria es el identificador único de esa cuenta específica. No el banco, ni la sucursal, sino la cuenta en sí. Si abres una cuenta corriente y una cuenta de ahorros en el mismo banco, obtendrás el mismo código de sucursal, pero dos números de cuenta completamente diferentes.

En el Reino Unido, los números de cuenta bancaria tienen 8 dígitos. Algunas cuentas antiguas se emitieron originalmente con 6 o 7 dígitos; los sistemas de pago modernos les añaden ceros a la izquierda para alcanzar el estándar de 8 dígitos.

Así es como se comparan los identificadores de cuenta en los principales sistemas bancarios:

| País/Región | Identificador | Longitud | Utilizado para |

|---|---|---|---|

| Reino Unido | Código de clasificación + número de cuenta | 6 + 8 dígitos | Transferencias nacionales |

| EE.UU | Número de ruta + número de cuenta | 9 + hasta 17 dígitos | Transferencias nacionales (ACH/transferencia bancaria) |

| Europa | IBAN | Hasta 34 caracteres | Transferencias transfronterizas y nacionales |

| Australia | BSB + número de cuenta | 6 + 6–10 dígitos | Transferencias nacionales |

El IBAN del Reino Unido no es una información independiente. Contiene el código de clasificación y el número de cuenta, comenzando con GB , seguido de dos dígitos de control, un código bancario de cuatro letras, el código de clasificación de seis dígitos y el número de cuenta de ocho dígitos. En total: 22 caracteres. Al enviar dinero internacionalmente desde una cuenta del Reino Unido, el banco receptor solicitará el IBAN en lugar del código de clasificación.

Dónde encontrar su código de clasificación y número de cuenta

Cuatro lugares para revisar:

- Tarjeta de débito : la mayoría de los bancos del Reino Unido imprimen el código de clasificación y el número de cuenta en el anverso o el reverso de la tarjeta, debajo del número de tarjeta de 16 dígitos. Algunos neobancos, como Monzo y Starling, solo muestran esta información en la aplicación, no en la tarjeta física.

- Banca online o aplicación móvil : inicia sesión y accede a los detalles de tu cuenta. El código de sucursal y el número de cuenta suelen aparecer en la pantalla principal de prácticamente todos los bancos del Reino Unido.

- Extractos bancarios : tanto los impresos como los digitales incluyen el código de sucursal y el número de cuenta en la parte superior. Si has cambiado de banco recientemente, este es el lugar más fiable para consultarlo.

- Talonario de cheques : la franja inferior de cada cheque muestra tres grupos de números: número de cheque, código de clasificación (seis dígitos, sin guiones) y número de cuenta, en ese orden de izquierda a derecha.

¿Aún no los encuentras? Llama a tu banco o visita una sucursal. Tras verificar tu identidad, te confirmarán ambos datos directamente.

¿Cuándo se necesita un código de clasificación y un número de cuenta?

Cada vez que se mueve dinero a través del sistema bancario nacional del Reino Unido, se requieren ambos números. Esto incluye:

- Configurar un débito directo : las facturas de servicios públicos, las suscripciones, los pagos de la hipoteca y las membresías de gimnasios se realizan de esta manera.

- Recibir el salario : los empleadores procesan la nómina a través de Bacs, que dirige cada pago utilizando el código de clasificación del empleado.

- Para realizar una transferencia bancaria nacional , ya sea a través de Faster Payments, Bacs o CHAPS, necesitas ambos para enviar dinero a otra cuenta del Reino Unido.

- Órdenes permanentes : los pagos recurrentes, como el alquiler, se realizan a través del mismo sistema de enrutamiento.

- Cobro de clientes : cualquier persona que envíe dinero a su cuenta bancaria del Reino Unido le pedirá su código de clasificación y número de cuenta.

El Reino Unido cuenta con tres sistemas de pago principales que dependen de códigos de clasificación:

- Pagos más rápidos : casi instantáneos, 24 horas al día, 7 días a la semana, hasta 1 millón de libras esterlinas por transacción.

- Bacs — utilizado para nóminas y débitos directos, tres días hábiles para liquidar

- CHAPS : liquidación el mismo día, sin límite máximo, utilizado principalmente para transacciones inmobiliarias.

Código de clasificación frente a IBAN frente a código SWIFT/BIC

Un código de clasificación gestiona las transferencias nacionales en el Reino Unido. Al cruzar la frontera, se necesitan identificadores diferentes. Mezclarlos provoca fallos en los pagos y retrasos que pueden tardar días en solucionarse.

| Identificador | Alcance | Formato | Caso de uso típico |

|---|---|---|---|

| Código de clasificación | Solo para uso doméstico en el Reino Unido | XX-XX-XX (6 dígitos) | Transferencias bancarias entre bancos en el Reino Unido |

| IBAN | Internacional (especialmente UE) | Hasta 34 caracteres alfanuméricos | Transferencias transfronterizas dentro de la UE, pagos internacionales del Reino Unido |

| Código SWIFT/BIC | Global | 8–11 caracteres alfanuméricos | transferencias bancarias internacionales |

Un código BIC (Código de Identificación Bancaria) y un código SWIFT se refieren a lo mismo. BIC es el nombre estándar ISO; SWIFT es la red de mensajería que lo utiliza. Cuando un banco extranjero envía dinero a una cuenta en el Reino Unido, utiliza el IBAN para identificar la cuenta de destino y el BIC para enrutar el pago a través de la red SWIFT.

Los límites de las transferencias bancarias también varían según el tipo de pago. Las transferencias internacionales a través de SWIFT suelen conllevar comisiones bancarias y gastos de intermediación que no se aplican a las transferencias nacionales mediante código de clasificación.

¿Es seguro compartir tu código de clasificación y número de cuenta?

Tu código de clasificación y número de cuenta deben compartirse. Cualquier persona que te pague los necesita: empleadores, clientes, proveedores, incluso un amigo con quien compartir una cuenta. Sin ellos, el dinero no tiene a dónde ir. Por sí solos, estos datos no permiten retirar fondos de tu cuenta.

De todos modos, hay algunas cosas que conviene tener en cuenta:

- Nunca reveles tu PIN : con tu tarjeta en la mano, quien la tenga tendrá acceso directo a tu cuenta.

- No compartas el número completo de tu tarjeta de débito al mismo tiempo ; esa combinación permite ciertos tipos de fraude.

- Mantén tu código CVV en privado : los tres dígitos que aparecen en el reverso de la tarjeta son para pagos con tarjeta en línea, no para transferencias bancarias.

La estafa que la mayoría desconoce: alguien llama haciéndose pasar por un empleado de tu banco, conociendo ya tu código de sucursal y número de cuenta, y te pide el código de un solo uso que acabas de recibir en tu teléfono. Ese código es todo lo que necesitan, ya que autoriza las transacciones salientes. Cuelga.

El sistema de Confirmación del Beneficiario (CoP) del Reino Unido añade una medida de seguridad a las transferencias. Al introducir el código de clasificación y el número de cuenta, el banco comprueba que el nombre del titular coincida con el que se ha introducido. Si no coincide, no se detiene el pago, pero sí se muestra una advertencia antes de que se procese la transacción.

Cómo validar un código de clasificación y un número de cuenta.

Las empresas de procesamiento de nóminas, los mercados en línea y las plataformas de préstamos recopilan datos bancarios británicos de los usuarios, y todas necesitan verificar que esos datos sean reales antes de enviar un pago. Para ello, existen dos herramientas.

Las herramientas de verificación de códigos de clasificación confirman que un código de clasificación existe y está activo. La mayoría consulta el directorio público de códigos de clasificación de la UKPA. Al realizar una búsqueda, se obtiene el nombre del banco, la dirección de la sucursal y los sistemas de pago (Bacs, Faster Payments, CHAPS) que admite dicho código de clasificación.

La comprobación del módulo es una validación más exhaustiva. Vocalink, la empresa que gestiona la infraestructura de pagos del Reino Unido, publica un algoritmo que verifica la compatibilidad matemática entre un código de clasificación y un número de cuenta. Los bancos británicos realizan esta comprobación automáticamente antes de procesar cualquier transferencia. Los desarrolladores pueden implementar la misma lógica utilizando bibliotecas de código abierto o API de terceros. Una sola llamada a la API puede detectar un dígito intercambiado antes de que se produzca un error en el procesamiento de la nómina.

La validación de números de cuenta a gran escala es realmente útil: las quejas de los clientes sobre pagos mal dirigidos son prácticamente prevenibles.

Códigos de clasificación frente a números de ruta: Reino Unido frente a Estados Unidos

En el sector fintech surge constantemente la pregunta: ¿un código de clasificación es lo mismo que un número de ruta estadounidense? Funcionalmente sí, estructuralmente no.

El número de ruta ABA de EE. UU. consta de 9 dígitos y fue introducido en 1910 por la Asociación de Banqueros Estadounidenses. Identifica a la institución financiera y al distrito de la Reserva Federal. Los números de cuenta de EE. UU. se envían por separado y varían de 8 a 12 dígitos.

En el Reino Unido, el código de clasificación bancaria (sort code) consta de 6 dígitos y se asocia tanto al banco como a la sucursal. Esto difiere del sistema estadounidense, donde un número de ruta como el 021000021 de Chase se aplica al mismo banco en miles de sucursales. En el Reino Unido, la sucursal donde abrió su cuenta influye en su código de clasificación; si cambia de sucursal, este código puede modificarse.

Esto es importante al crear plataformas multidivisa. Las integraciones de pago del Reino Unido requieren un código de clasificación y un número de cuenta de 8 dígitos. Las integraciones ACH de EE. UU. requieren un número de ruta y un número de cuenta independiente. No son intercambiables, y asumir lo contrario es una de las maneras más seguras de interrumpir el proceso de incorporación de usuarios.

Pagos con criptomonedas como alternativa a las transferencias mediante código de clasificación

Enviar dinero dentro de una misma ciudad del Reino Unido se procesa en segundos mediante un código de clasificación. En cambio, enviarlo a otro país se complica rápidamente: conversión del IBAN, enrutamiento SWIFT, comisiones bancarias en cada paso y, potencialmente, hasta cinco días hábiles antes de que llegue el dinero.

Los pagos con criptomonedas no funcionan así. No hay código de clasificación, ni IBAN, ni red de bancos corresponsales. Alguien con una billetera de criptomonedas en Singapur puede pagar a una empresa en Manchester y los fondos llegan en minutos. La comisión es la misma, ya sea que transfieras 50 £ o 50 000 £.

Para las empresas online con clientes fuera del Reino Unido, esto es importante. Los débitos directos no funcionan para compradores internacionales. Las transferencias bancarias son lentas y caras. Configurar una pasarela de pago con criptomonedas evita ambos problemas.

A la hora de determinar qué pasarela de pago se ajusta mejor a tus necesidades, lo primero que debes hacer es elegir una pasarela de pago de criptomonedas que gestione los activos adecuados y se conecte sin problemas con tu proceso de pago.

Plisio admite Bitcoin, Ethereum, Litecoin, USDT y una docena más con una comisión fija del 0,5 %. No requiere verificación de identidad del comerciante. La conexión a la API suele tardar una tarde.

Conclusión

El código de clasificación bancaria indica al sistema bancario a qué banco y sucursal dirigirse. El número de cuenta indica a qué cuenta. Ambos son necesarios para todas las transferencias nacionales, domiciliaciones bancarias y pagos de nómina en el Reino Unido. Para cualquier persona que viva o trabaje en el Reino Unido, conocer su código de clasificación y número de cuenta, y comprender su función, es fundamental para la educación financiera.

Para los desarrolladores y las empresas que operan a nivel internacional, aclarar cómo se relacionan los códigos de clasificación con los números IBAN, SWIFT/BIC y los números de ruta estadounidenses elimina un punto recurrente de confusión en las integraciones de pagos.

Y para las empresas que desean prescindir por completo de la infraestructura de enrutamiento, los pagos con criptomonedas se han convertido en una alternativa práctica a las transferencias bancarias tradicionales del Reino Unido para transacciones internacionales.