Жалоба на ошибочную транзакцию UPI: как вернуть деньги

Итак, вы только что поняли, что платеж был отправлен не тому человеку. Сделайте глубокий вдох. В 2023 году в Индии через UPI было обработано более 100 миллиардов транзакций, и ошибки случаются постоянно — достаточно одной неправильно введенной буквы в идентификаторе UPI. Процесс подачи жалобы на неправильную транзакцию UPI несложен, но большинство людей не знают, с чего начать, или, что еще хуже, слишком долго ждут.

В этом руководстве четко изложены шаги: что делать в первый час, как подать жалобу через приложение или портал NPCI, куда обращаться, если банк перестает отвечать, и какой номер телефона для подачи жалобы в NPCI вам следует сохранить на телефоне. Представленная здесь схема действий охватывает гораздо больше аспектов, чем большинство руководств — вплоть до банковского омбудсмена Резервного банка Индии, если до этого дойдет дело.

Что считается ошибочной транзакцией UPI?

UPI, сокращение от Unified Payments Interface (Единый платежный интерфейс), управляется NPCI (Национальной платежной корпорацией Индии) и создан для обеспечения высокой скорости. В тот момент, когда вы вводите свой PIN-код, деньги исчезают. Именно поэтому ошибка так стрессовая: нет окна ожидания, нет кнопки отмены, нет льготного периода.

Неправильные транзакции UPI обычно попадают в одну из следующих категорий:

- Деньги отправлены на неверный UPI ID — опечатка в виртуальном платежном адресе (VPA) получателя привела к отправке средств совершенно незнакомому человеку.

- Была отправлена неверная сумма — 10 000 рупий вместо 1000, или произошло случайное нажатие кнопки «Отправить».

- Двойная оплата — один и тот же счет или один и тот же человек оплатили дважды.

- Транзакция не удалась, но деньги были списаны — на вашем счете отображается списание средств, но получатель ничего не получил; обычно такие операции автоматически отменяются в течение 3–5 рабочих дней, хотя в некоторых случаях требуется ручное подтверждение.

Для каждого типа существует немного отличающийся путь разрешения проблем. Однако действия в первый час игры одинаковы для всех типов.

Первые шаги после неудачного перевода через UPI.

Лучший шанс на восстановление — это воспользоваться моментом сразу после ошибочного перевода через UPI. Если получатель еще не получил средства, вероятность решения проблемы значительно выше.

- Немедленно сделайте скриншот чека о транзакции. Откройте приложение UPI, найдите платеж и сделайте снимок экрана с полными данными. Этот скриншот будет вашим основным доказательством на каждом последующем этапе.

- Запишите основные данные: уникальный номер транзакции (UTR), точную сумму, дату и время, ваш UPI ID, а также UPI ID или номер мобильного телефона получателя.

- Если вы знаете, кто это, попробуйте связаться с получателем напрямую . Простое сообщение с объяснением ошибки позволяет вернуть деньги чаще, чем люди ожидают.

- Не сообщайте никому свой PIN-код или OTP для UPI. Когда становится известно, что кто-то по ошибке отправил деньги, быстро появляются мошенники, выдающие себя за банковских агентов, которые могут «отменить» перевод. Ни один настоящий представитель банка или NPCI никогда не запрашивает ваш PIN-код.

- В случае мошенничества немедленно звоните по номеру 1930. Это национальная горячая линия по борьбе с киберпреступностью. Своевременное сообщение дает властям возможность заблокировать счет мошенника до того, как деньги начнут перемещаться.

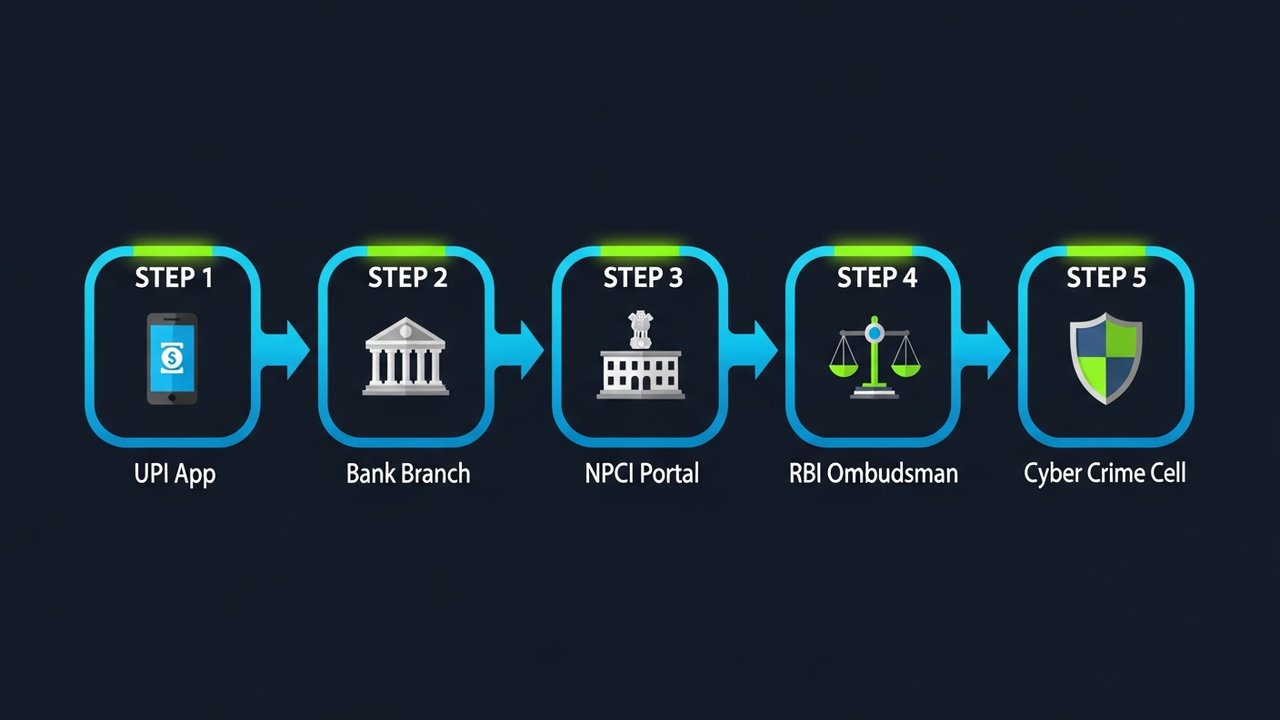

Как подать жалобу на ошибочную транзакцию UPI

Собрав все необходимые доказательства, вы можете подать официальную жалобу на ошибочную транзакцию UPI. Доступны три способа: через приложение UPI, портал NPCI для разрешения споров или отделение банка. Начните с приложения — это самый быстрый способ, оставляющий автоматический цифровой след.

Через ваше приложение UPI (Google Pay / PhonePe / Paytm / BHIM UPI)

В каждом крупном приложении UPI есть встроенный раздел для разрешения споров или получения помощи. Названия разделов различаются в зависимости от приложения, но путь к разделу примерно одинаков во всех.

Google Pay:

1. Откройте приложение и нажмите на значок своего профиля → Помощь и обратная связь

2. В разделе «Платежи и транзакции» выберите интересующую вас транзакцию.

3. Нажмите «Сообщить о проблеме» → выберите соответствующую причину (например, «Отправлено не тому человеку»).

4. Отправьте свою жалобу и запишите номер заявки/обращения.

PhonePe:

1. Перейдите в «История транзакций» → выберите нужный платеж.

2. Прокрутите вниз и нажмите «Нужна помощь?» → «Сообщить о проблеме».

3. Выберите тип проблемы и отправьте.

Paytm:

1. Откройте сберегательную книжку → нажмите на транзакцию.

2. Нажмите «Подать претензию» и следуйте инструкциям на экране.

БХИМ УПИ:

1. Перейдите в раздел «История транзакций» → выберите платеж.

2. Нажмите «Подать жалобу» → заполните данные и отправьте.

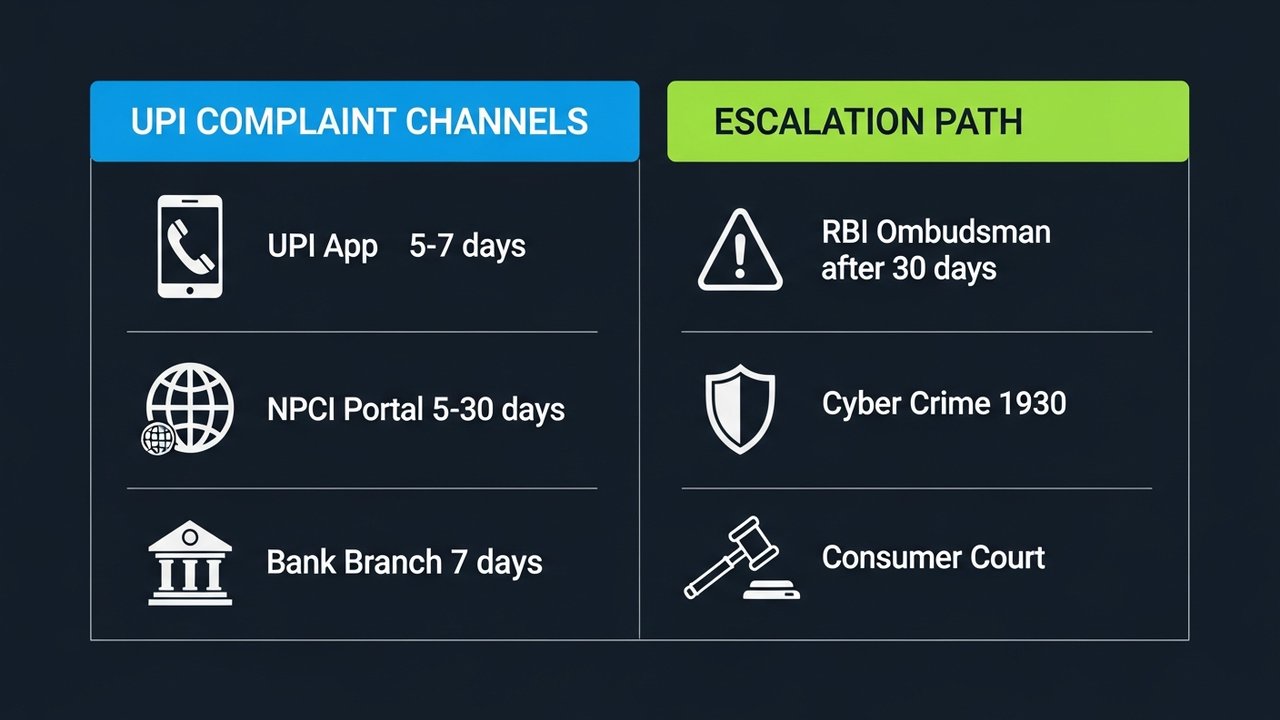

После отправки жалобы вы получите регистрационный номер. Сохраните его где-нибудь. Приложение обычно подтверждает получение жалобы в течение 24 часов и стремится решить проблему в течение 5–7 рабочих дней.

Через портал разрешения споров NPCI

Если рассмотрение жалобы на приложение UPI застопорилось, обратитесь непосредственно в механизм разрешения споров NPCI по адресу npci.org.in/dispute . Это официальный портал Национальной платежной корпорации Индии.

- Перейдите на сайт npci.org.in → Чем мы занимаемся → UPI → Механизм разрешения споров

- Выберите «Подать жалобу».

- Выберите характер жалобы: «Неправильно инициированная транзакция» или «Сумма списана, но не зачислена».

- Введите данные о транзакции: номер UTR, название банка, сумма, дата и оба идентификатора UPI.

- Прикрепите скриншот вашей транзакции.

- Отправьте и зарегистрируйте регистрационный номер жалобы в NPCI.

Как правило, расследование NPCI занимает от 5 до 30 рабочих дней в зависимости от сложности дела.

Через отделение вашего банка

Для крупных сумм или если вы предпочитаете документальное подтверждение, стоит посетить отделение банка.

- Посетите отделение банка, где открыт ваш счет, привязанный к системе UPI.

- Запросите форму для оспаривания платежей через UPI/цифровые платежи — или просто напишите простое заявление.

- Укажите: номер вашего счета, номер UTR, сумму транзакции, дату и идентификатор UPI получателя.

- Отправьте жалобу управляющему филиалом и получите письменное подтверждение с регистрационным номером.

- Повторный визит через 7 рабочих дней.

Стоит отметить один важный момент: шансы на возврат средств значительно возрастают, если отправитель и получатель обслуживаются в одном и том же банке. Банк может напрямую координировать возврат, не привлекая к этому процессу NPCI (Национальный центр обработки платежей).

Номер телефона для подачи жалобы в NPCI UPI и контактные данные.

Храните эти контакты в доступном месте. Отправка документов через несколько каналов одновременно допустима — это часто ускоряет процесс.

| Канал | Контакты / URL | Доступность |

|---|---|---|

| Бесплатная горячая линия NPCI | 1800-120-1740 | 24×7 |

| Портал разрешения споров NPCI | npci.org.in/dispute | Онлайн, 24/7 |

| Поддержка вашего приложения UPI | Раздел «Помощь / Подача жалобы» в приложении | Круглосуточно (ответ в течение 24 часов) |

| Служба поддержки клиентов банка | Указано на сайте вашего банка/в сберегательной книжке. | Рабочее время (некоторые часы работы 24/7) |

| Банковский омбудсмен Резервного банка Индии | bankingombudman.rbi.org.in | Онлайн, 24/7 |

| Телефон горячей линии по киберпреступлениям | 1930 / cybercrime.gov.in | Круглосуточно (для случаев мошенничества) |

При звонке по бесплатному номеру NPCI 1800-120-1740 подготовьте свой номер UTR, сумму транзакции и зарегистрированный номер мобильного телефона. Система интерактивного голосового ответа (IVR) запросит эти данные в самом начале.

Как проверить статус вашей жалобы на UPI

После подачи жалобы вам не нужно сидеть и ждать. Отслеживать статус вашей жалобы на неправильную транзакцию UPI очень просто, и заблаговременное отслеживание часто определяет, будет ли дело продвигаться вперед или нет. Зная, где проверить статус, вы можете подать жалобу до истечения крайнего срока.

- В приложении UPI: перейдите в раздел «Помощь» → «Мои жалобы» (или аналогичное приложение). В большинстве приложений отображаются обновления в режиме реального времени: «На рассмотрении», «Решено» или «Закрыто».

- Через портал NPCI: перейдите на сайт npci.org.in/complaint-status, введите номер вашей жалобы и зарегистрированный номер мобильного телефона.

- Через банк: позвоните в службу поддержки клиентов вашего банка, указав номер вашей жалобы, и уточните текущий статус и ожидаемую дату решения проблемы.

- По электронной почте: Некоторые банки обрабатывают споры по электронной почте — проверьте страницу поддержки вашего банка, чтобы узнать о специальном почтовом ящике для обработки споров.

Если через 5 рабочих дней ничего не изменилось, позвоните по бесплатному номеру NPCI и сообщите свой UTR и номер жалобы. Согласно правилам Резервного банка Индии, банки и приложения UPI обязаны подтверждать получение жалоб в течение 3 рабочих дней и разрешать их в установленные сроки — ваше право обращаться за разъяснениями, если они этого не делают, а не является обязательным.

Что произойдет, если спор по поводу UPI не будет урегулирован?

Большинство жалоб на неправомерные операции UPI решаются на уровне приложения или банка. Но если этого не происходит, существует полный механизм эскалации, каждый шаг которого имеет юридическую силу.

- Дни 1–5: Свяжитесь с приложением UPI. Нет обновлений в течение 5 рабочих дней? Запросите передачу вопроса старшему специалисту службы поддержки или позвоните напрямую в службу поддержки приложения.

- Дни 5–15: Обратитесь в свой банк. Посетите отделение или позвоните в службу поддержки клиентов. Попросите передать дело сотруднику банка, ответственному за рассмотрение жалоб — согласно правилам Резервного банка Индии, такой сотрудник должен быть в каждом коммерческом банке, включенном в список государственных банков.

- Дни 15–30: Самостоятельно подайте заявление в NPCI. Если банк не закрыл запрос в рамках механизма разрешения споров в течение 15 дней, подайте собственную жалобу через портал NPCI.

- По истечении 30 дней: Банковский омбудсмен Резервного банка Индии. Тридцать дней без удовлетворительного решения от вашего банка? Подайте заявление на сайте bankingombudsman.rbi.org.in. Юрист не требуется, плата не взимается. Банки юридически обязаны ответить.

- Сценарии мошенничества: Отдел по борьбе с киберпреступностью. Если кто-то обманом заставил вас отправить деньги, подайте заявление в полицию на сайте cybercrime.gov.in или в ближайшее отделение полиции по борьбе с киберпреступностью. Чем раньше вы это сделаете, тем выше шансы заблокировать счет до того, как деньги исчезнут.

- Суд по защите прав потребителей. Небрежность банка или приложения, причинившая вам финансовый ущерб, может быть рассмотрена в суде по защите прав потребителей в соответствии с Законом о защите прав потребителей. Вам потребуется документация со всех предыдущих этапов, поэтому сохраните все документы.

Документируйте всё с самого первого дня. Скриншоты жалоб в приложении, письменные подтверждения от банка, подтверждения по электронной почте — всё. Официальный письменный запрос сотруднику банка, ответственному за рассмотрение жалоб, меняет юридический статус жалобы и устанавливает для банка 30-дневный срок для ответа, без исключений.

Советы по предотвращению ошибочных транзакций UPI

Большинство ошибок при проведении транзакций UPI можно предотвратить. Несколько простых привычек позволяют устранить большую часть риска:

- Проверьте имя перед подтверждением. Приложения UPI отображают имя владельца счета при вводе идентификатора. Взгляните на него, прежде чем вводить PIN-код. Это займет две секунды и сэкономит вам часы нервов.

- Прочитайте сумму дважды. Если сумма превышает несколько сотен рупий, введите её, сделайте паузу и прочитайте ещё раз, прежде чем продолжить.

- Сохраняйте данные часто получающих платежи получателей. Предварительно проверенные идентификаторы UPI, сохраненные в избранное, полностью исключают ошибки при вводе данных при повторных платежах.

- Отправьте сначала 1 рупию новым получателям. Пробный платеж поставщику или фрилансеру, которому вы никогда раньше не платили, подтвердит правильность идентификатора, после чего будет отправлена реальная сумма.

- Включите уведомления о транзакциях. Мгновенные SMS-сообщения или push-уведомления позволят вам обнаружить ошибку в считанные секунды, пока еще есть время для принятия мер.

- Не платите в спешке. Большинство ошибок UPI происходит, когда люди отвлекаются или торопятся. Относитесь к каждой оплате как к процессу, требующему пяти секунд сосредоточенной работы.

- Установите лимит транзакций. Ваш банк позволяет настроить лимиты на одну транзакцию и суточные лимиты для UPI. Разумный лимит снизит ущерб, который может нанести любая отдельная ошибка.

Примечание для продавцов: рассмотрите возможность использования криптовалютных платежей.

Если ваш бизнес регулярно принимает UPI, споры по поводу ошибочных переводов являются профессиональным риском. Платежи в блокчейне работают по другой логике: транзакция проверяется по адресу кошелька, прежде чем она будет отправлена. Здесь нет сценария «неверный идентификатор отправлен по ошибке», как это бывает с ошибочно введенными VPA.

Понимание того, как платежный шлюз для криптовалютных платежей обрабатывает платежи, объясняет, почему уровень спорных ситуаций в целом ниже. Поскольку цифровые платежи стимулируют рост бизнеса в Индии, все больше продавцов рассматривают криптовалюту как дополнение к UPI с низкой комиссией, а не как замену. Если у вас большой объем транзакций, стоит потратить время на изучение лучших платежных шлюзов для криптовалютных платежей .

Plisio принимает криптовалютные платежи с низкими комиссиями, поддерживает множество криптовалют и имеет удобный API. Посетите сайт Plisio , чтобы узнать, как он может подойти для вашей торговой сети.

Подача жалобы на ошибочную транзакцию UPI вполне осуществима, если действовать по правильной схеме и в правильном порядке. Описанные выше шаги охватывают все этапы, начиная с первого обращения к омбудсмену Резервного банка Индии, если до этого дойдет дело.