Queja por transacción UPI errónea: Cómo recuperar su dinero

Acabas de darte cuenta de que el pago se envió a la persona equivocada. Respira hondo. UPI procesó más de 100 mil millones de transacciones en India en 2023, y los errores ocurren constantemente; basta con un solo carácter mal escrito en un ID de UPI. El proceso para reclamar por una transacción UPI errónea no es complicado, pero la mayoría de la gente no sabe por dónde empezar o, peor aún, espera demasiado.

Esta guía explica claramente los pasos a seguir: qué hacer durante la primera hora, cómo presentar una queja a través de la aplicación o el portal de NPCI, a quién acudir si el banco deja de responder y el número de queja de NPCI que conviene guardar en el teléfono. El procedimiento para escalar el problema va más allá que la mayoría de las guías, llegando incluso al Defensor del Cliente Bancario del RBI si fuera necesario.

¿Qué se considera una transacción UPI errónea?

UPI, siglas de Interfaz Unificada de Pagos, es operada por NPCI (Corporación Nacional de Pagos de la India) y está diseñada para la velocidad. En el momento en que ingresas tu PIN, el dinero se transfiere. Por eso, cometer un error resulta tan estresante: no hay tiempo de espera, ni botón de cancelación, ni período de gracia.

Las transacciones UPI erróneas suelen pertenecer a una de estas categorías:

- Enviado a la ID de UPI incorrecta : un error tipográfico en la VPA (Dirección de Pago Virtual) del destinatario envía dinero a un completo desconocido.

- Se envió la cantidad incorrecta : 10.000 rupias en lugar de 1.000 rupias, o se pulsó accidentalmente el botón "enviar".

- Pago duplicado : la misma factura o persona pagó dos veces.

- La transacción falló, pero se realizó el cargo : su cuenta muestra un cargo, pero el destinatario no recibió nada; estos cargos generalmente se revierten automáticamente en un plazo de 3 a 5 días hábiles, aunque algunos requieren una acción manual.

Cada tipo tiene una ruta de resolución ligeramente diferente. Sin embargo, las acciones de la primera hora son idénticas para todos ellos.

Primeros pasos tras una transferencia UPI errónea

El periodo inmediatamente posterior a una transferencia UPI errónea es la mejor oportunidad para recuperar el dinero. Si el destinatario aún no ha tocado los fondos, la resolución es mucho más probable.

- Haz una captura de pantalla del recibo de la transacción de inmediato. Abre la aplicación UPI, busca el pago y captura la pantalla con todos los detalles. Esta captura de pantalla será tu principal evidencia para cada paso posterior.

- Anote los detalles clave: número UTR (Referencia Única de Transacción), importe exacto, fecha y hora, su ID de UPI y el ID de UPI o número de teléfono móvil del destinatario.

- Intenta contactar directamente con el destinatario si sabes quién es. Un mensaje sencillo que explique el error suele ser suficiente para recuperar el dinero con más frecuencia de lo que la gente piensa.

- No compartas tu PIN de UPI ni tu código OTP con nadie. Cuando se corre la voz de que alguien envió dinero por error, los estafadores aparecen rápidamente, haciéndose pasar por agentes bancarios que pueden "revertir" la transferencia. Ningún banco legítimo ni representante de NPCI te pedirá tu PIN. Jamás.

- Llame inmediatamente al 1930 si sospecha de algún fraude. Es la línea nacional de ayuda para delitos cibernéticos. Las denuncias tempranas permiten a las autoridades bloquear la cuenta del estafador antes de que se transfiera el dinero.

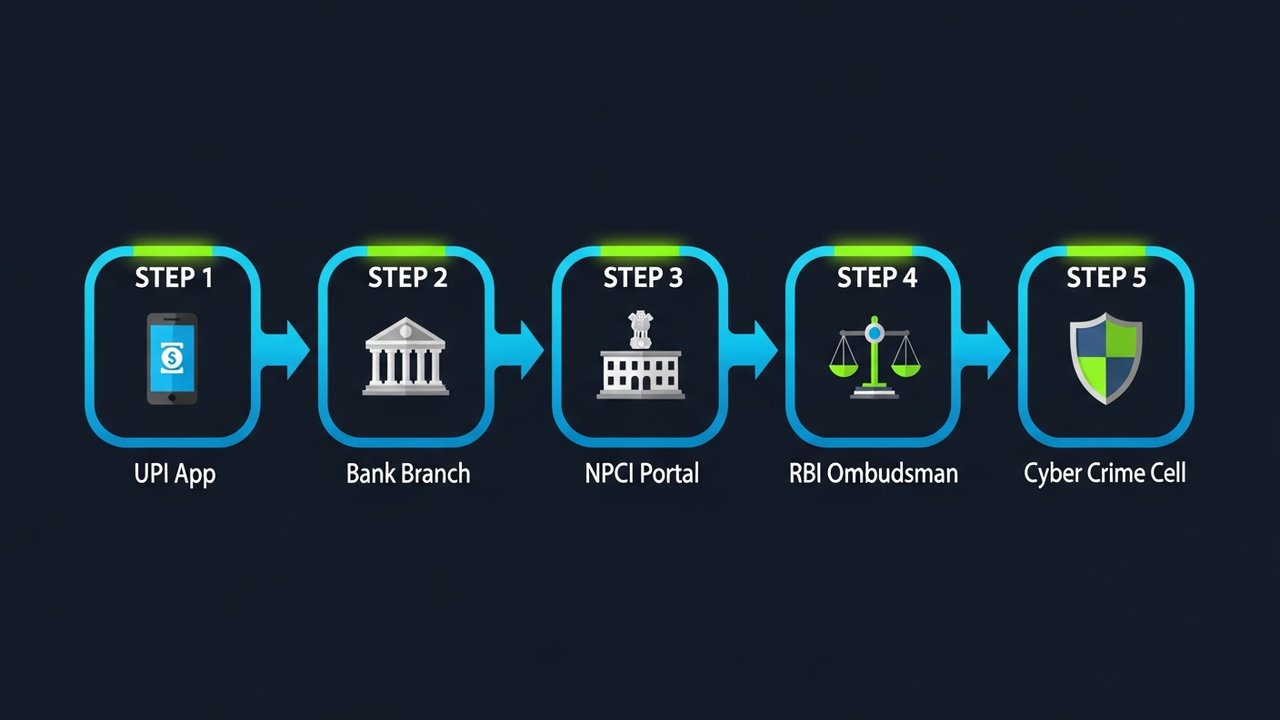

Cómo presentar una queja por una transacción UPI errónea

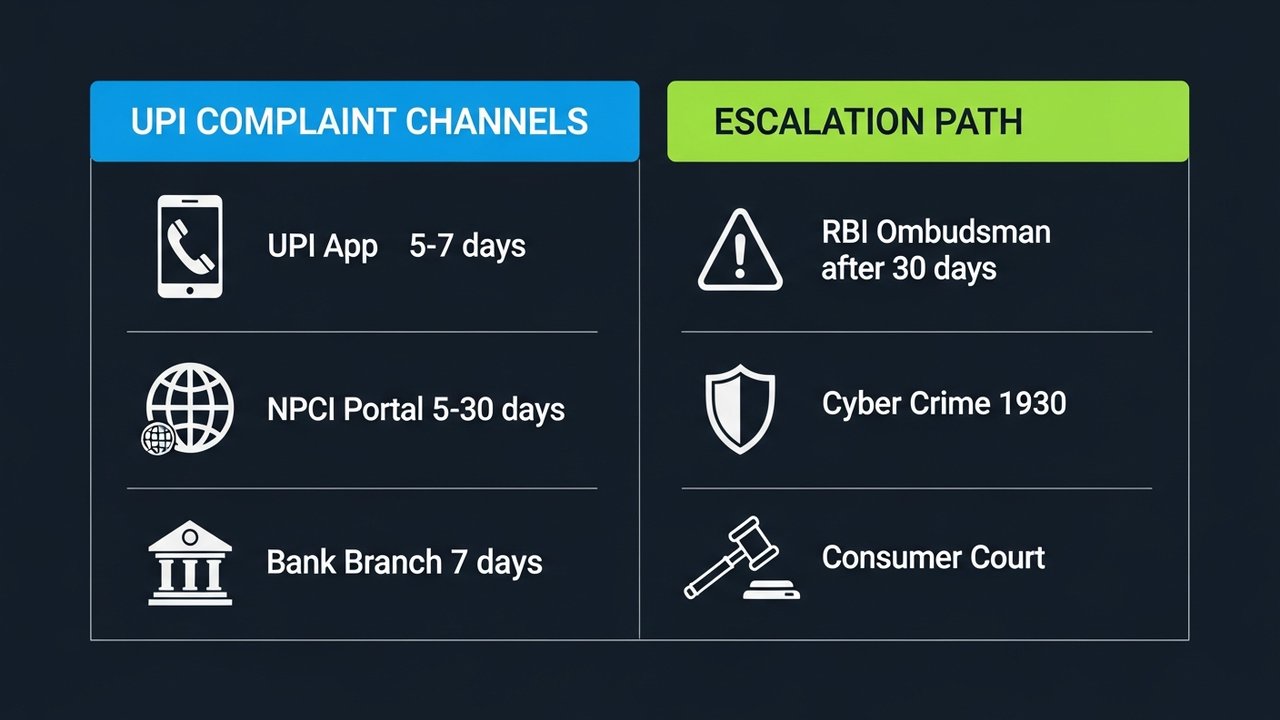

Una vez que tengas todas las pruebas, es momento de presentar una queja formal por transacción UPI incorrecta. Tienes tres opciones: tu aplicación UPI, el portal de disputas de NPCI o tu sucursal bancaria. Empieza por la aplicación: es la más rápida y deja un registro digital automáticamente.

A través de tu aplicación UPI (Google Pay / PhonePe / Paytm / BHIM UPI)

Todas las aplicaciones principales de UPI incluyen una sección de ayuda o resolución de disputas. Las etiquetas varían según la aplicación, pero el procedimiento es prácticamente el mismo en todas ellas.

Google Pay:

1. Abre la aplicación y toca el icono de tu perfil → Ayuda y comentarios

2. En "Pagos y transacciones", seleccione la transacción en cuestión.

3. Pulsa Informar de un problema → elige el motivo correspondiente (por ejemplo, "Enviado a la persona equivocada").

4. Presente su reclamación e indique el número de ticket/referencia.

PhonePe:

1. Ve al historial de transacciones → toca el pago específico

2. Desplázate hacia abajo y toca ¿Necesitas ayuda? → Informar de un problema

3. Seleccione el tipo de problema y envíelo.

Paytm:

1. Abre Passbook → toca la transacción

2. Pulsa «Presentar una reclamación» y sigue el formulario que aparece en pantalla.

BHIM UPI:

1. Vaya a Historial de transacciones → seleccione el pago

2. Pulsa Presentar queja → completa los detalles y envíala

Tras enviar tu reclamación, recibirás un número de referencia. Guárdalo. La aplicación suele confirmar la recepción en un plazo de 24 horas y se compromete a resolverla en un plazo de 5 a 7 días hábiles.

A través del portal de resolución de disputas de NPCI

Si la reclamación sobre la aplicación UPI se estanca, diríjase directamente al mecanismo de resolución de disputas de NPCI en npci.org.in/dispute . Este es el portal oficial de la Corporación Nacional de Pagos de la India.

- Visite npci.org.in → Qué hacemos → UPI → Mecanismo de resolución de disputas

- Seleccione Presentar una queja

- Seleccione el tipo de reclamación: "Transacción iniciada incorrectamente" o "Importe deducido pero no abonado".

- Ingrese los detalles de su transacción: número UTR, nombre del banco, monto, fecha y ambos ID de UPI.

- Adjunte la captura de pantalla de su transacción.

- Envíe y registre el número de referencia de la queja de NPCI.

Por lo general, NPCI investiga en un plazo de 5 a 30 días hábiles, dependiendo de la complejidad del caso.

A través de su sucursal bancaria

Para cantidades mayores, o si prefiere tener un comprobante en papel, merece la pena visitar su sucursal bancaria.

- Visite la sucursal donde tiene registrada su cuenta vinculada a UPI.

- Solicite el formulario de disputa de pago digital/UPI o simplemente escriba una solicitud sencilla.

- Incluya: su número de cuenta, número UTR, monto de la transacción, fecha y el ID UPI del destinatario.

- Presente su queja al gerente de la sucursal y obtenga un acuse de recibo por escrito con un número de referencia.

- Seguimiento en 7 días hábiles

Un dato importante a tener en cuenta: las probabilidades de recuperación aumentan considerablemente cuando el remitente y el receptor operan en la misma institución bancaria. El banco puede coordinar la devolución directamente sin la intervención de NPCI.

Número de reclamación y datos de contacto de NPCI UPI

Guarda estos contactos en un lugar accesible. Archivar a través de más de un canal a la vez no supone ningún problema; a menudo, así se agilizan los trámites.

| Canal | Contacto / URL | Disponibilidad |

|---|---|---|

| Línea de ayuda gratuita de NPCI | 1800-120-1740 | 24 horas al día, 7 días a la semana |

| Portal de disputas de NPCI | npci.org.in/disputa | En línea, 24 horas al día, 7 días a la semana. |

| Soporte para su aplicación UPI | Sección de Ayuda en la aplicación / Presentar una reclamación | 24x7 (respuesta en 24 horas) |

| Atención al cliente del banco | Aparece en la página web/libreta de ahorros de tu banco. | Horario comercial (algunos servicios 24 horas al día, 7 días a la semana) |

| Defensor del Pueblo Bancario del RBI | bankombudsman.rbi.org.in | En línea, 24 horas al día, 7 días a la semana. |

| Línea de ayuda para delitos cibernéticos | 1930 / cybercrime.gov.in | 24 horas al día, 7 días a la semana (para casos de fraude) |

Cuando llame al número gratuito de NPCI, 1800-120-1740, tenga a mano su número UTR, el monto de la transacción y su número de teléfono móvil registrado. El sistema IVR se los solicitará al inicio.

Cómo consultar el estado de su reclamación de UPI

No tienes que quedarte de brazos cruzados después de presentar tu reclamación. Consultar el estado de tu reclamación por transacción UPI incorrecta es sencillo, y un seguimiento proactivo suele marcar la diferencia entre un caso que avanza y uno que se estanca. Saber dónde consultar te permite realizar un seguimiento de tu reclamación antes de que venza el plazo.

- A través de tu aplicación UPI: Ve a Ayuda → Mis quejas (o equivalente). La mayoría de las aplicaciones muestran actualizaciones en tiempo real: "En investigación", "Resuelto" o "Cerrado".

- A través del portal de NPCI: Visite npci.org.in/complaint-status, ingrese su número de referencia de queja y su número de teléfono móvil registrado.

- A través del banco: Llame al servicio de atención al cliente de su banco, indique su número de reclamación y pregunte por el estado actual y la fecha prevista de resolución.

- Por correo electrónico: Algunos bancos gestionan el seguimiento de las disputas por correo electrónico; consulta la página de soporte de tu banco para encontrar una bandeja de entrada específica para disputas.

Si no hay cambios después de 5 días hábiles, llame al número gratuito de NPCI e indique su UTR y el número de referencia de su reclamación. Según las directrices del RBI, los bancos y las aplicaciones UPI deben reconocer las disputas en un plazo de 3 días hábiles y resolverlas dentro de un plazo determinado. Si no lo hacen, usted tiene derecho a reclamar, no es una obligación.

¿Qué sucede si la disputa con UPI no se resuelve?

La mayoría de las quejas erróneas sobre UPI se resuelven a nivel de la aplicación o del banco. Pero cuando no es así, existe un proceso de escalamiento completo con respaldo legal en cada paso.

- Días 1 a 5: Revisa tu aplicación UPI. ¿No hay actualizaciones después de 5 días hábiles? Solicita que te transfieran a un nivel superior de soporte o llama directamente a la línea de ayuda de la aplicación.

- Días 5 a 15: Acude a tu banco. Visita la sucursal o llama al servicio de atención al cliente. Solicita que tu caso sea remitido al responsable de reclamaciones del banco; según las normas del Banco de la Reserva de la India (RBI), todos los bancos comerciales autorizados en la India deben contar con uno.

- Días 15 a 30: Presente una reclamación ante la NPCI de forma independiente. Si el banco no ha resuelto la solicitud del mecanismo de resolución de disputas en un plazo de 15 días, presente su propia reclamación a través del portal de la NPCI.

- Después de 30 días: Defensor del Cliente Bancario del RBI. ¿ Treinta días sin una respuesta satisfactoria de su banco? Presente su queja en bankingombudsman.rbi.org.in. No necesita abogado, es gratuito. Los bancos están legalmente obligados a responder.

- Escenarios de fraude: Unidad de Delitos Cibernéticos. Si alguien le engañó para que enviara dinero, presente una denuncia en cybercrime.gov.in o en la comisaría de delitos cibernéticos más cercana. Cuanto antes lo haga, mayores serán las probabilidades de que se congele la cuenta antes de que el dinero desaparezca.

- Tribunal de consumo. Si un banco o una aplicación le ha causado perjuicios económicos por negligencia, puede acudir al tribunal de consumo en virtud de la Ley de Protección al Consumidor. Necesitará documentación de cada paso anterior, así que consérvela toda.

Documenta todo desde el primer día. Capturas de pantalla de las quejas en la aplicación, acuses de recibo del banco, confirmaciones por correo electrónico: todo. Una solicitud formal por escrito al responsable de reclamaciones del banco modifica el estatus legal de la queja y obliga al banco a responder en 30 días, sin excepciones.

Consejos para evitar transacciones UPI erróneas

La mayoría de los errores en las transacciones UPI son prevenibles. Unos pocos hábitos sencillos eliminan gran parte del riesgo:

- Comprueba el nombre antes de confirmar. Las aplicaciones de UPI muestran el nombre del titular de la cuenta al introducir tu identificación. Échale un vistazo antes de introducir tu PIN. Solo te llevará dos segundos y te ahorrará muchos quebraderos de cabeza.

- Lee la cantidad dos veces. Si supera unos cientos de rupias, escríbela, haz una pausa y léela de nuevo antes de continuar.

- Guarda a tus beneficiarios frecuentes. Los ID de UPI preverificados y guardados como favoritos eliminan por completo los errores tipográficos en los pagos recurrentes.

- Primero, envía 1 rupia a los nuevos destinatarios. Un pago de prueba a un proveedor o profesional independiente al que nunca hayas pagado antes confirma que la identificación es correcta antes de enviar el importe real.

- Habilita las notificaciones de transacciones. Las alertas instantáneas por SMS o notificaciones push te permiten detectar un error en cuestión de segundos, cuando aún hay tiempo para actuar.

- No pagues con prisa. La mayoría de los errores de UPI ocurren cuando la gente está distraída o tiene prisa. Considera cada pago como algo que requiere cinco segundos de concentración.

- Establece un límite de transacción. Tu banco te permite configurar límites diarios y por transacción para tus transacciones UPI. Un límite razonable reduce el daño que puede ocasionar un solo error.

Aviso para comerciantes: Consideren los pagos con criptomonedas.

Si su empresa acepta pagos con UPI con regularidad, las disputas por transferencias erróneas son un riesgo inherente a la actividad. Los pagos con blockchain funcionan con una lógica diferente: una transacción se valida con una dirección de monedero antes de su transmisión. No existe el escenario de "ID incorrecta enviada por error" como ocurre con los VPA mal escritos.

Comprender cómo una pasarela de pago de criptomonedas gestiona los pagos aclara por qué las tasas de disputas son estructuralmente más bajas. A medida que los pagos digitales impulsan el crecimiento empresarial en toda la India, un número creciente de comerciantes considera las criptomonedas como un complemento de bajo costo a UPI, en lugar de un reemplazo. Si maneja un volumen significativo de transacciones, vale la pena dedicar tiempo a revisar las mejores pasarelas de pago de criptomonedas .

Plisio acepta pagos con criptomonedas con bajas comisiones, compatibilidad con múltiples monedas y una API sencilla. Visita Plisio para ver cómo se adapta a tu negocio.

Presentar una queja por una transacción UPI errónea es posible si se siguen los canales adecuados en el orden correcto. Los pasos anteriores abarcan todo, desde la primera hora hasta el Defensor del Pueblo del Banco de la Reserva de la India (RBI), si llegara a ser necesario.