Reclamo per transazione UPI errata: come ottenere un rimborso

Hai appena scoperto che il pagamento è stato inviato alla persona sbagliata. Respira profondamente. Nel 2023, UPI ha elaborato oltre 100 miliardi di transazioni in India e gli errori sono all'ordine del giorno: basta un solo carattere digitato male nell'ID UPI. La procedura per segnalare una transazione UPI errata non è complicata, ma la maggior parte delle persone non sa da dove iniziare o, peggio, aspetta troppo a lungo.

Questa guida illustra chiaramente i passaggi da seguire: cosa fare nella prima ora, come presentare un reclamo tramite l'app o il portale NPCI, a chi rivolgersi quando la banca smette di rispondere e il numero di reclamo NPCI da salvare sul telefono. La procedura di reclamo qui descritta va oltre la maggior parte delle guide, arrivando fino al Garante bancario della RBI, se necessario.

Cosa si intende per transazione UPI errata?

UPI, acronimo di Unified Payments Interface, è gestito da NPCI (National Payments Corporation of India) ed è stato progettato per la velocità. Nel momento in cui inserisci il PIN, il denaro è perso. Ecco perché un errore è così stressante: non c'è un intervallo di tempo per la correzione, nessun pulsante di annullamento, nessun periodo di tolleranza.

Le transazioni UPI errate rientrano generalmente in una di queste categorie:

- Inviato all'ID UPI sbagliato : un errore di battitura nell'indirizzo di pagamento virtuale (VPA) del destinatario invia denaro a uno sconosciuto.

- È stato inviato l'importo sbagliato : ₹10.000 invece di ₹1.000, oppure si è premuto accidentalmente il pulsante "invia".

- Pagamento duplicato : la stessa fattura o la stessa persona ha pagato due volte

- La transazione non è andata a buon fine, ma l'importo è stato addebitato : sul tuo conto risulta un addebito, ma il destinatario non ha ricevuto nulla. In genere, questi addebiti vengono annullati automaticamente entro 3-5 giorni lavorativi, anche se in alcuni casi è necessario un intervento manuale.

Ogni tipologia prevede un percorso di risoluzione leggermente diverso. Le azioni da intraprendere nella prima ora, tuttavia, sono identiche per tutte.

Primi passi dopo un trasferimento UPI errato

Il momento immediatamente successivo a un bonifico UPI errato è quello in cui si ha la migliore opportunità di recuperare i fondi. Se il destinatario non ha ancora utilizzato i fondi, le probabilità di risoluzione sono significativamente maggiori.

- Acquisisci immediatamente uno screenshot della ricevuta della transazione. Apri l'app UPI, trova il pagamento e cattura la schermata con tutti i dettagli. Questo screenshot sarà la prova principale per ogni passaggio successivo.

- Annota i dettagli principali: numero UTR (Unique Transaction Reference), importo esatto, data e ora, il tuo ID UPI e l'ID UPI o il numero di cellulare del destinatario.

- Se sai chi è il destinatario, prova a contattarlo direttamente . Un messaggio semplice che spieghi l'errore spesso permette di recuperare il denaro più di quanto si pensi.

- Non condividere mai il tuo PIN UPI o l'OTP con nessuno. Quando si diffonde la notizia che qualcuno ha inviato denaro per errore, i truffatori si presentano rapidamente, spacciandosi per agenti bancari in grado di "annullare" il trasferimento. Nessun vero rappresentante di una banca o di NPCI ti chiederà mai il PIN. Mai.

- Se sospetti una frode, chiama immediatamente il 1930. Si tratta del numero verde nazionale per i crimini informatici. Le segnalazioni tempestive danno alle autorità la possibilità di bloccare il conto del truffatore prima che il denaro venga trasferito.

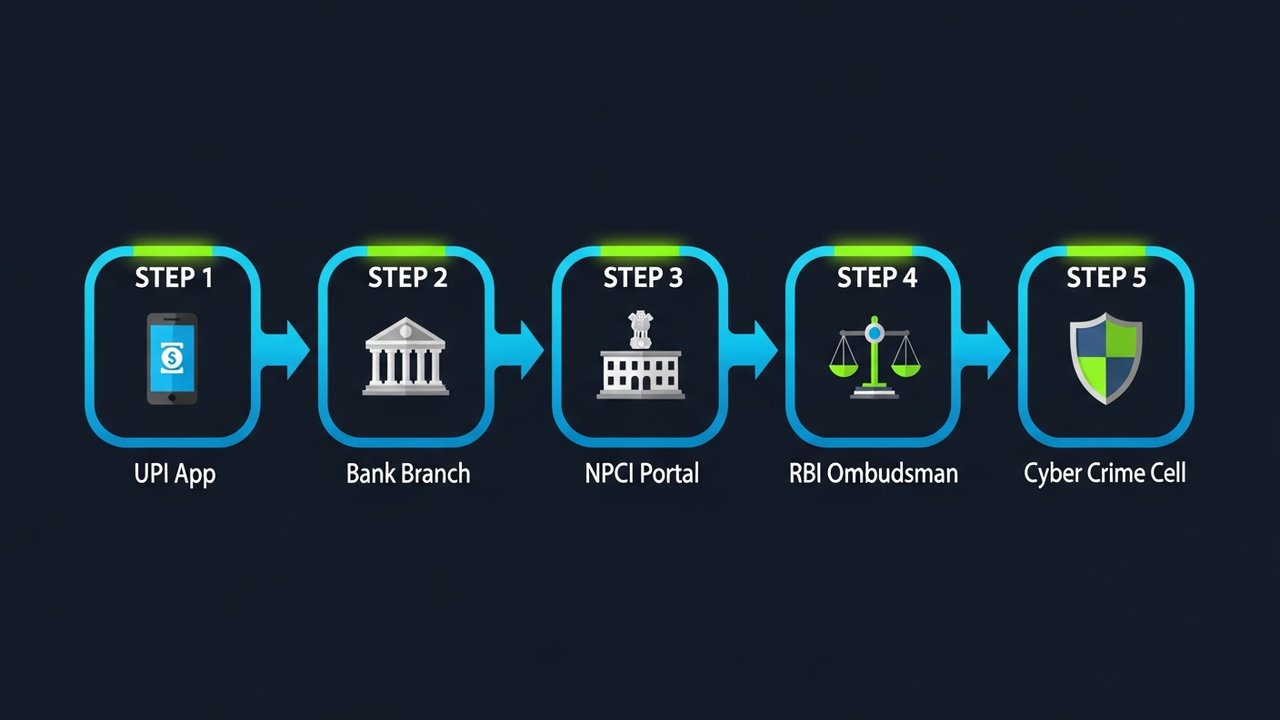

Come presentare un reclamo per una transazione UPI errata

Una volta raccolte le prove, è il momento di presentare un reclamo formale per transazione UPI errata. Sono disponibili tre canali: l'app UPI, il portale di contestazione NPCI o la filiale della tua banca. Inizia con l'app: è il metodo più veloce e lascia automaticamente una traccia digitale.

Tramite la tua app UPI (Google Pay / PhonePe / Paytm / BHIM UPI)

Ogni principale app UPI include una sezione per la gestione dei reclami o per l'assistenza. Le denominazioni variano da app ad app, ma il percorso è sostanzialmente lo stesso per tutte.

Google Pay:

1. Apri l'app e tocca l'icona del tuo profilo → Aiuto e feedback

2. Nella sezione "Pagamenti e transazioni", selezionare la transazione in questione.

3. Tocca Segnala un problema → scegli il motivo pertinente (ad esempio, "Inviato alla persona sbagliata")

4. Invia il tuo reclamo e annota il numero del ticket/riferimento

PhonePe:

1. Vai alla cronologia delle transazioni → tocca il pagamento specifico

2. Scorri verso il basso e tocca Hai bisogno di aiuto? → Segnala un problema

3. Seleziona il tipo di problema e invia

Paytm:

1. Apri Passbook → tocca la transazione

2. Tocca " Segnala un problema" e segui le istruzioni sul modulo visualizzato.

BHIM UPI:

1. Vai alla cronologia delle transazioni → seleziona il pagamento

2. Tocca Invia reclamo → inserisci i dettagli e invia

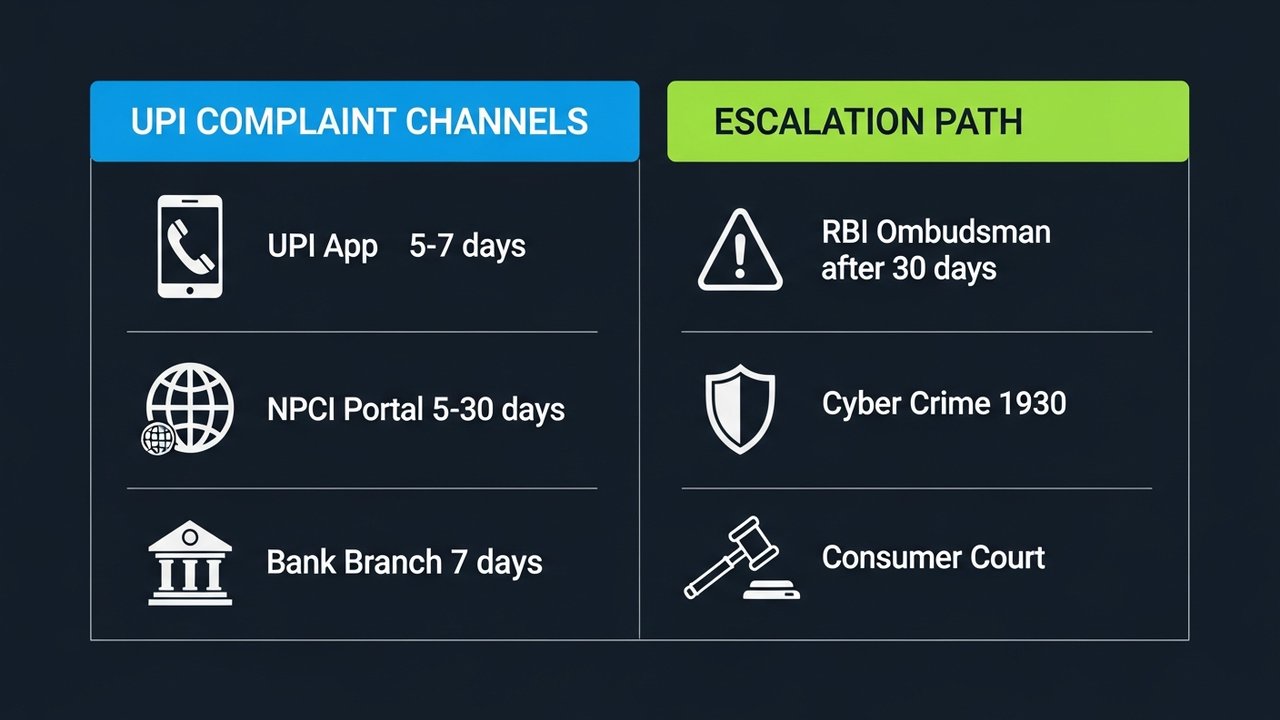

Dopo l'invio del reclamo, riceverai un numero di riferimento. Conservalo in un luogo sicuro. L'app solitamente conferma la ricezione entro 24 ore e si impegna a risolvere il problema entro 5-7 giorni lavorativi.

Attraverso il portale di risoluzione delle controversie di NPCI

Se la procedura di reclamo relativa all'app UPI non viene risolta, è possibile rivolgersi direttamente al meccanismo di risoluzione delle controversie di NPCI all'indirizzo npci.org.in/dispute . Questo è il portale ufficiale della National Payments Corporation of India.

- Vai su npci.org.in → Cosa facciamo → UPI → Meccanismo di risoluzione delle controversie

- Seleziona Presenta un reclamo

- Seleziona la natura del reclamo: "Transazione avviata in modo errato" o "Importo detratto ma non accreditato"

- Inserisci i dettagli della transazione: numero UTR, nome della banca, importo, data ed entrambi gli ID UPI.

- Allega la schermata della transazione

- Inviare e registrare il numero di riferimento del reclamo NPCI

In genere, NPCI completa le indagini entro 5-30 giorni lavorativi, a seconda della complessità del caso.

Tramite la tua filiale bancaria

Per importi più consistenti, o se preferite avere una documentazione cartacea, vale la pena recarsi di persona presso la vostra filiale bancaria.

- Recati presso la filiale dove è detenuto il tuo conto collegato a UPI.

- Richiedi il modulo per la contestazione dei pagamenti UPI/digitali , oppure scrivi semplicemente una richiesta.

- Includi: il tuo numero di conto, il codice UTR, l'importo della transazione, la data e l'ID UPI del destinatario.

- Presentare il reclamo al responsabile di filiale e ottenere una ricevuta scritta con un numero di riferimento.

- Seguirà un aggiornamento entro 7 giorni lavorativi.

Un aspetto importante da tenere presente: le probabilità di recupero aumentano sensibilmente quando mittente e destinatario hanno sede presso lo stesso istituto bancario. La banca può coordinare direttamente il rimborso senza dover coinvolgere NPCI.

Numero di reclamo e recapiti di NPCI UPI

Conservate questi contatti in un luogo facilmente accessibile. Non c'è problema a utilizzare più canali contemporaneamente: spesso velocizza le cose.

| Canale | Contatto / utente | Disponibilità |

|---|---|---|

| Numero verde di assistenza NPCI | 1800-120-1740 | 24 ore su 24, 7 giorni su 7 |

| Portale delle controversie NPCI | npci.org.in/dispute | Online, 24 ore su 24, 7 giorni su 7 |

| Assistenza per la tua app UPI | Sezione Guida in-app / Segnala un reclamo | 24 ore su 24, 7 giorni su 7 (risposta entro 24 ore) |

| Assistenza clienti della banca | È riportato sul sito web/libretto della tua banca. | Orari di apertura (alcuni 24 ore su 24, 7 giorni su 7) |

| Difensore civico bancario della RBI | Il difensore civico bancario (bankingombudsman.rbi.org.in) | Online, 24 ore su 24, 7 giorni su 7 |

| Linea di assistenza per i crimini informatici | 1930 / cybercrime.gov.in | 24 ore su 24, 7 giorni su 7 (per casi di frode) |

Quando chiami il numero verde NPCI 1800-120-1740, tieni a portata di mano il tuo codice UTR, l'importo della transazione e il numero di cellulare registrato. Il sistema IVR ti chiederà queste informazioni fin dall'inizio.

Come verificare lo stato del tuo reclamo UPI

Non è necessario aspettare passivamente dopo aver presentato un reclamo. Monitorare lo stato del reclamo relativo a una transazione UPI errata è semplice e un follow-up proattivo spesso fa la differenza tra un caso che procede e uno che rimane bloccato. Sapere dove controllare significa poter inviare un sollecito prima della scadenza del termine.

- Tramite l'app UPI: vai su Aiuto → I miei reclami (o equivalente). La maggior parte delle app mostra aggiornamenti in tempo reale: "In fase di indagine", "Risolto" o "Chiuso".

- Tramite il portale NPCI: visita npci.org.in/complaint-status, inserisci il numero di riferimento del reclamo e il numero di cellulare registrato.

- Tramite la banca: chiama il servizio clienti della tua banca, fornendo il numero del reclamo, e chiedi informazioni sullo stato attuale della pratica e sulla data prevista per la risoluzione.

- Tramite e-mail: alcune banche gestiscono il monitoraggio delle contestazioni tramite e-mail; consulta la pagina di assistenza della tua banca per trovare una casella di posta dedicata alle contestazioni.

Se dopo 5 giorni lavorativi non si riscontrano cambiamenti, chiama il numero verde NPCI e comunica il tuo UTR e il riferimento del reclamo. Le banche e le app UPI sono tenute, secondo le linee guida della RBI, a confermare la ricezione dei reclami entro 3 giorni lavorativi e a risolverli entro un periodo di tempo prestabilito: sollecitare una risposta qualora non rispettino tale termine è un tuo diritto, non un obbligo.

Cosa succede se la controversia UPI non viene risolta?

La maggior parte dei reclami errati relativi a transazioni UPI vengono risolti a livello dell'app o della banca. Ma quando ciò non accade, esiste una procedura di escalation completa, con ogni passaggio legalmente vincolante.

- Giorni 1-5: Contatta l'app UPI. Nessun aggiornamento dopo 5 giorni lavorativi? Richiedi l'intervento di un livello di supporto superiore o chiama direttamente l'assistenza clienti dell'app.

- Dal giorno 5 al giorno 15: Recati in banca. Vai in filiale o chiama il servizio clienti. Chiedi di parlare con il responsabile reclami della banca: secondo le norme della RBI, ogni banca commerciale autorizzata in India deve averne uno.

- Dal giorno 15 al 30: Presenta un reclamo autonomamente all'NPCI. Se la banca non ha chiuso la richiesta di ricorso entro 15 giorni, presenta il tuo reclamo tramite il portale NPCI.

- Dopo 30 giorni: RBI Banking Ombudsman. Trenta giorni senza una soluzione soddisfacente dalla tua banca? Presenta un reclamo su bankingombudsman.rbi.org.in. Non è necessario un avvocato, non ci sono costi. Le banche sono legalmente obbligate a rispondere.

- Scenari di frode: Sezione Crimini Informatici. Se qualcuno ti ha ingannato inducendoti a inviare denaro, presenta una denuncia formale (FIR) su cybercrime.gov.in o presso la stazione di polizia specializzata in crimini informatici più vicina. Prima lo fai, maggiori saranno le probabilità di bloccare il conto prima che il denaro scompaia.

- Tribunale dei consumatori. Se la negligenza di una banca o di un'app ti ha causato un danno finanziario, puoi rivolgerti al tribunale dei consumatori ai sensi della legge sulla tutela dei consumatori. Avrai bisogno della documentazione relativa a ogni fase precedente, quindi conserva tutto.

Documentate tutto fin dal primo giorno. Screenshot dei reclami sull'app, conferme scritte della banca, conferme via email: tutto. Una richiesta formale scritta al responsabile reclami della banca modifica lo status legale del reclamo e impone alla banca di rispondere entro 30 giorni, senza eccezioni.

Consigli per prevenire transazioni UPI errate

La maggior parte degli errori nelle transazioni UPI sono prevenibili. Bastano poche semplici abitudini per ridurre al minimo il rischio:

- Controlla il nome prima di confermare. Le app UPI mostrano il nome del titolare del conto quando inserisci un ID. Dagli un'occhiata prima di inserire il PIN. Ci vogliono due secondi e ti risparmia ore di frustrazione.

- Leggi l'importo due volte. Per importi superiori a qualche centinaio di rupie, digitalo, fai una pausa e rileggilo prima di procedere.

- Salva i beneficiari frequenti. Gli ID UPI pre-verificati e salvati come preferiti eliminano completamente gli errori di digitazione per i pagamenti ripetuti.

- Invia prima ₹1 ai nuovi destinatari. Un pagamento di prova a un fornitore o a un libero professionista che non hai mai pagato prima ti permette di verificare la correttezza dell'ID prima di inviare l'importo reale.

- Attiva le notifiche sulle transazioni. Gli SMS istantanei o le notifiche push ti consentono di individuare un errore in pochi secondi, quando c'è ancora tempo per intervenire.

- Non pagare di fretta. La maggior parte degli errori con UPI si verifica quando le persone sono distratte o hanno fretta. Considera ogni pagamento come un'operazione che richiede cinque secondi di concentrazione.

- Imposta un limite per le transazioni. La tua banca ti permette di configurare limiti per singola transazione e limiti giornalieri per le transazioni UPI. Un limite ragionevole riduce i danni che un singolo errore può causare.

Nota per i commercianti: valutate i pagamenti in criptovalute.

Se la tua azienda accetta regolarmente pagamenti tramite UPI, le contestazioni relative a trasferimenti errati rappresentano un rischio professionale. I pagamenti blockchain funzionano secondo una logica diversa: una transazione viene convalidata rispetto a un indirizzo di portafoglio prima di essere trasmessa. Non si verifica quindi il problema dell'"ID errato inviato per sbaglio", come accade invece con i VPA digitati in modo errato.

Comprendere come un gateway di pagamento in criptovalute gestisce i pagamenti chiarisce perché i tassi di contestazione siano strutturalmente più bassi. Poiché i pagamenti digitali trainano la crescita del business in tutta l'India, un numero crescente di commercianti considera le criptovalute come un complemento a basso costo a UPI, piuttosto che un sostituto. Se gestite volumi significativi, vale la pena dedicare del tempo a valutare i migliori gateway di pagamento in criptovalute .

Plisio accetta pagamenti in criptovalute con commissioni basse, supporto multi-criptovaluta e un'API intuitiva. Visita Plisio per scoprire come si integra con la tua attività commerciale.

Presentare un reclamo per una transazione UPI errata è fattibile se si seguono i canali giusti nell'ordine corretto. I passaggi sopra descritti coprono tutto, dalla prima ora fino all'eventuale intervento del Garante della Banca Centrale Indiana (RBI Ombudsman).