Skarga na błędną transakcję UPI: Jak odzyskać pieniądze

Właśnie zdałeś sobie sprawę, że płatność trafiła do niewłaściwej osoby. Weź głęboki oddech. W 2023 roku UPI przetworzyło w Indiach ponad 100 miliardów transakcji, a błędy zdarzają się nieustannie – wystarczy jeden błędnie wpisany znak w identyfikatorze UPI. Proces składania reklamacji w przypadku nieprawidłowej transakcji UPI nie jest skomplikowany, ale większość osób nie wie, od czego zacząć, a co gorsza, czeka zbyt długo.

W tym przewodniku krok po kroku opisano kroki: co zrobić w ciągu pierwszej godziny, jak złożyć skargę za pośrednictwem aplikacji lub portalu NPCI, gdzie eskalować sprawę, gdy bank przestanie odpowiadać, oraz jaki numer skargi NPCI warto zapisać w telefonie. Plan eskalacji idzie dalej niż większość przewodników – aż do Rzecznika Praw Obywatelskich Banku Rezerw Indii (RBI), jeśli zajdzie taka potrzeba.

Co uznaje się za błędną transakcję UPI?

UPI, skrót od Unified Payments Interface, jest obsługiwany przez NPCI (National Payments Corporation of India) i został stworzony z myślą o szybkości. W momencie wprowadzenia kodu PIN pieniądze znikają. To właśnie sprawia, że błąd jest tak stresujący: nie ma okna oczekującego, przycisku anulowania ani okresu karencji.

Błędne transakcje UPI zazwyczaj zaliczają się do jednej z poniższych kategorii:

- Wysłano na niewłaściwy identyfikator UPI — literówka w adresie VPA (wirtualny adres płatności) odbiorcy powoduje wysłanie pieniędzy do zupełnie obcej osoby

- Wysłano niewłaściwą kwotę — 10 000 ₹ zamiast 1000 ₹ lub przypadkowo kliknięto przycisk „Wyślij”

- Podwójna płatność — ten sam rachunek lub ta sama osoba zapłaciła dwa razy

- Transakcja nie powiodła się, ale pobrano pieniądze — na Twoim koncie widnieje obciążenie, ale odbiorca nic nie otrzymał; tego typu transakcje zazwyczaj są automatycznie cofane w ciągu 3–5 dni roboczych, choć niektóre wymagają ręcznego wysłania

Każdy typ ma nieco inną ścieżkę rozwiązania. Jednak działania w pierwszej godzinie są identyczne we wszystkich przypadkach.

Pierwsze kroki po błędnym przelewie UPI

Okienko tuż po błędnym przelewie UPI to najlepsza szansa na odzyskanie środków. Jeśli odbiorca jeszcze nie odebrał środków, prawdopodobieństwo rozwiązania sprawy jest znacznie większe.

- Natychmiast zrób zrzut ekranu potwierdzenia transakcji. Otwórz aplikację UPI, znajdź płatność i przechwyć ekran ze szczegółami. Ten zrzut ekranu będzie Twoim głównym dowodem na każdy kolejny krok.

- Zapisz najważniejsze szczegóły: numer UTR (Unique Transaction Reference), dokładną kwotę, datę i godzinę, swój identyfikator UPI oraz identyfikator UPI lub numer telefonu komórkowego odbiorcy.

- Spróbuj skontaktować się bezpośrednio z odbiorcą, jeśli znasz jego tożsamość. Prosta wiadomość wyjaśniająca błąd pozwala odzyskać pieniądze częściej, niż ludzie się spodziewają.

- Nie udostępniaj nikomu swojego kodu PIN UPI ani kodu OTP. Gdy tylko rozejdzie się wieść, że ktoś wysłał pieniądze przez pomyłkę, oszuści szybko się pojawią, podszywając się pod agentów bankowych, którzy mogą „cofnąć” przelew. Żaden prawdziwy bank ani przedstawiciel NPCI nie poprosi o podanie kodu PIN. Nigdy.

- W przypadku oszustwa należy natychmiast zadzwonić pod numer 1930. To ogólnokrajowa infolinia dla cyberprzestępców. Wczesne zgłoszenia dają władzom szansę na zamrożenie konta oszusta, zanim pieniądze zostaną przelane.

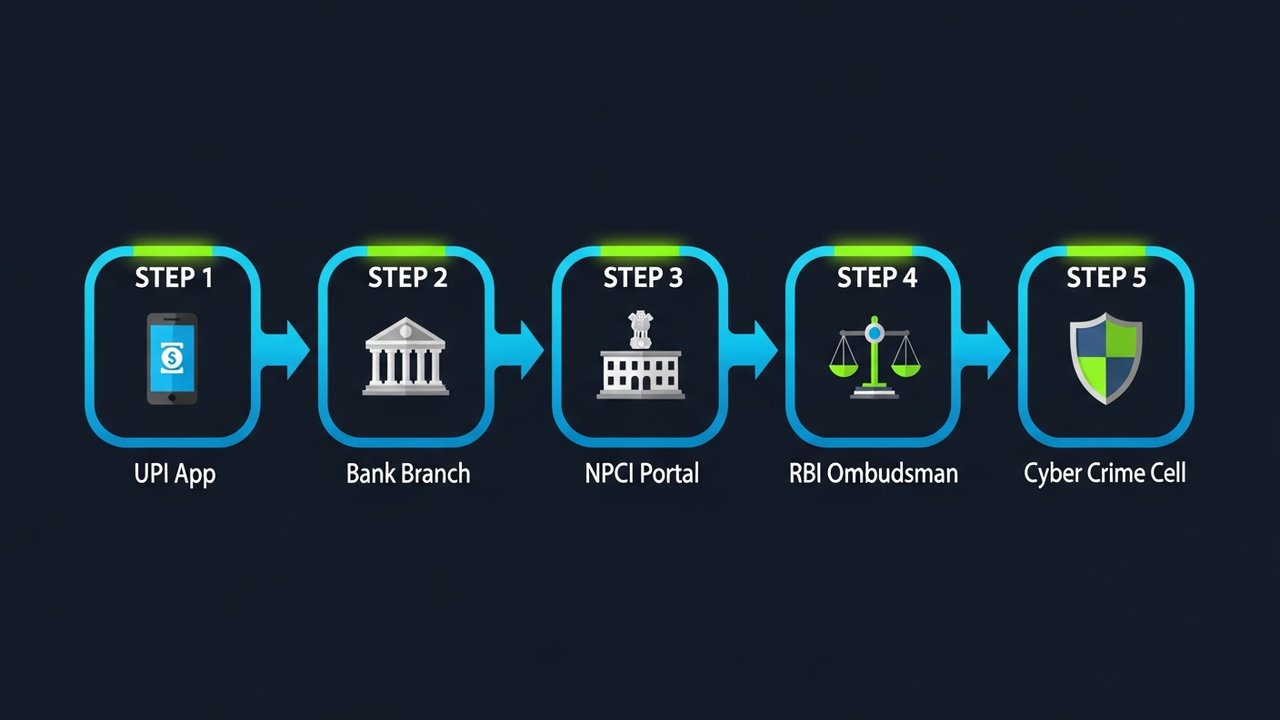

Jak złożyć skargę dotyczącą błędnej transakcji UPI

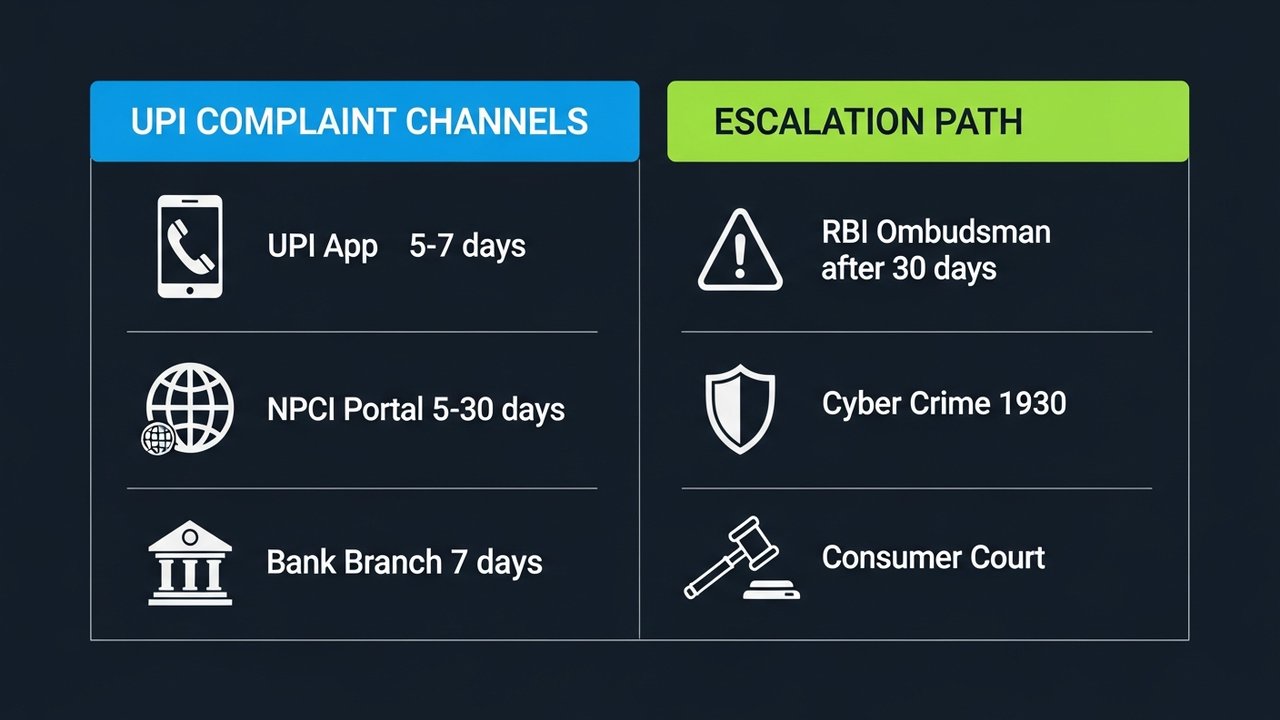

Gdy już zgromadzisz dowody, czas złożyć formalną skargę dotyczącą nieprawidłowej transakcji UPI. Dostępne są trzy kanały: aplikacja UPI, portal reklamacyjny NPCI lub oddział banku. Zacznij od aplikacji — jest najszybsza i automatycznie pozostawia cyfrowy ślad.

Za pośrednictwem aplikacji UPI (Google Pay / PhonePe / Paytm / BHIM UPI)

Każda większa aplikacja UPI ma wbudowaną sekcję rozwiązywania sporów lub pomocy. Etykiety różnią się w zależności od aplikacji, ale ścieżka dostępu jest w przybliżeniu taka sama we wszystkich aplikacjach.

Google Pay:

1. Otwórz aplikację i dotknij ikony swojego profilu → Pomoc i opinie

2. W sekcji „Płatności i transakcje” wybierz interesującą Cię transakcję

3. Kliknij Zgłoś problem → wybierz odpowiedni powód (np. „Wysłano do niewłaściwej osoby”)

4. Złóż skargę i zanotuj numer zgłoszenia/numer referencyjny

PhonePe:

1. Przejdź do Historii transakcji → dotknij konkretnej płatności

2. Przewiń w dół i dotknij opcji Potrzebujesz pomocy? → Zgłoś problem

3. Wybierz typ problemu i prześlij

Paytm:

1. Otwórz Passbook → dotknij transakcji

2. Kliknij opcję Złóż spór i postępuj zgodnie z formularzem wyświetlanym na ekranie

BHIM UPI:

1. Przejdź do Historii transakcji → wybierz płatność

2. Kliknij opcję Złóż skargę → wypełnij szczegóły i prześlij

Po złożeniu skargi otrzymasz numer referencyjny. Zapisz go gdzieś. Aplikacja zazwyczaj potwierdza jej otrzymanie w ciągu 24 godzin i dąży do jej rozwiązania w ciągu 5–7 dni roboczych.

Za pośrednictwem portalu rozstrzygania sporów NPCI

Jeśli rozpatrywanie skargi dotyczącej aplikacji UPI nie powiedzie się, należy przejść bezpośrednio do mechanizmu rozstrzygania sporów NPCI pod adresem npci.org.in/dispute . Jest to oficjalny portal National Payments Corporation of India.

- Przejdź do npci.org.in → Co robimy → UPI → Mechanizm rozstrzygania sporów

- Wybierz opcję Złóż skargę

- Wybierz rodzaj reklamacji: „Nieprawidłowo zainicjowana transakcja” lub „Kwota pobrana, ale nie zaksięgowana”

- Wprowadź dane transakcji: numer UTR, nazwę banku, kwotę, datę i oba identyfikatory UPI

- Dołącz zrzut ekranu swojej transakcji

- Złóż i zapisz numer referencyjny skargi NPCI

Zazwyczaj NPCI przeprowadza dochodzenie w ciągu 5–30 dni roboczych, w zależności od złożoności sprawy.

Za pośrednictwem oddziału Twojego banku

W przypadku większych kwot lub jeśli wolisz mieć na papierze dokumentację, warto udać się do oddziału banku.

- Odwiedź oddział, w którym masz konto powiązane z UPI

- Poproś o formularz zgłoszenia sporu dotyczącego UPI/płatności cyfrowej — lub po prostu napisz prosty wniosek

- Podaj: numer swojego konta, numer UTR, kwotę transakcji, datę i identyfikator UPI odbiorcy

- Złóż skargę do kierownika oddziału i otrzymaj pisemne potwierdzenie z numerem referencyjnym skargi

- Kontynuacja w ciągu 7 dni roboczych

Warto wiedzieć: szanse na odzyskanie znacząco rosną, gdy bank nadawcy i odbiorcy działają w tej samej instytucji. Bank może koordynować zwrot bezpośrednio, bez angażowania NPCI.

Numer skargi NPCI UPI i dane kontaktowe

Przechowuj te kontakty w łatwo dostępnym miejscu. Przenoszenie dokumentów przez więcej niż jeden kanał jednocześnie jest w porządku — często przyspiesza to proces.

| Kanał | Kontakt / URL | Dostępność |

|---|---|---|

| Bezpłatna infolinia NPCI | 1800-120-1740 | 24 godziny na dobę, 7 dni w tygodniu |

| Portal sporów NPCI | npci.org.in/spór | Online, 24 godziny na dobę, 7 dni w tygodniu |

| Wsparcie aplikacji UPI | Sekcja Pomocy w aplikacji / Zgłoś spór | 24×7 (odpowiedź w ciągu 24 godzin) |

| Obsługa klienta banku | Wymienione na stronie internetowej/książeczce oszczędnościowej Twojego banku | Godziny pracy (niektóre 24×7) |

| Rzecznik Bankowy RBI | bankombudsman.rbi.org.in | Online, 24 godziny na dobę, 7 dni w tygodniu |

| Infolinia dla ofiar cyberprzestępczości | 1930 / cybercrime.gov.in | 24×7 (w przypadku oszustw) |

Dzwoniąc pod bezpłatny numer NPCI 1800-120-1740, przygotuj numer UTR, kwotę transakcji i zarejestrowany numer telefonu komórkowego. System IVR poprosi o podanie tych informacji na samym początku.

Jak sprawdzić status swojej skargi UPI

Nie musisz siedzieć i czekać po złożeniu wniosku. Śledzenie statusu nieprawidłowej reklamacji transakcji UPI jest proste, a proaktywne działania często decydują o tym, czy sprawa zostanie rozpatrzona, czy nie. Wiedza o tym, gdzie sprawdzić, oznacza, że możesz zgłosić reklamację przed upływem terminu.

- Za pośrednictwem aplikacji UPI: Przejdź do sekcji Pomoc → Moje skargi (lub podobnej). Większość aplikacji wyświetla aktualizacje w czasie rzeczywistym: „W trakcie badania”, „Rozwiązane” lub „Zamknięte”.

- Za pośrednictwem portalu NPCI: Odwiedź stronę npci.org.in/complaint-status, wprowadź numer referencyjny skargi i zarejestrowany numer telefonu komórkowego.

- Za pośrednictwem banku: Zadzwoń do działu obsługi klienta swojego banku, podając numer swojej reklamacji i pytając o aktualny status oraz przewidywany termin jej rozpatrzenia.

- E-mailem: Niektóre banki obsługują śledzenie sporów za pośrednictwem poczty elektronicznej — sprawdź stronę pomocy swojego banku, aby znaleźć dedykowaną skrzynkę odbiorczą do rozpatrywania sporów.

Jeśli po 5 dniach roboczych nic się nie zmieni, zadzwoń pod bezpłatny numer NPCI i podaj numer UTR oraz numer referencyjny skargi. Zgodnie z wytycznymi RBI banki i aplikacje UPI mają obowiązek potwierdzania sporów w ciągu 3 dni roboczych i ich rozwiązywania w ustalonym terminie — kontakt z nimi w przypadku braku reakcji jest Twoim prawem, a nie obowiązkiem.

Co się stanie, jeśli spór dotyczący UPI nie zostanie rozwiązany?

Większość błędnych skarg dotyczących UPI jest rozpatrywana na poziomie aplikacji lub banku. Jeśli jednak tak się nie stanie, istnieje pełna ścieżka eskalacji, z mocą prawną na każdym etapie.

- Dzień 1–5: Skontaktuj się z aplikacją UPI. Brak aktualizacji po 5 dniach roboczych? Poproś o eskalację do wyższego poziomu wsparcia lub zadzwoń bezpośrednio na infolinię aplikacji.

- Dzień 5–15: Zgłoś sprawę do swojego banku. Udaj się do oddziału lub zadzwoń do obsługi klienta. Poproś o przekazanie sprawy do rzecznika ds. skarg – każdy bank komercyjny w Indiach musi mieć takiego rzecznika, zgodnie z przepisami RBI.

- Dzień 15–30: Złóż skargę samodzielnie w NPCI. Jeśli bank nie zamknie wniosku o mechanizm rozstrzygania sporów w ciągu 15 dni, złóż własną skargę za pośrednictwem portalu NPCI.

- Po 30 dniach: Rzecznik Bankowy RBI. Trzydzieści dni bez satysfakcjonującego rozwiązania ze strony banku? Złóż wniosek na stronie bankingombudsman.rbi.org.in. Nie potrzeba prawnika, nie ma opłat. Banki mają prawny obowiązek udzielenia odpowiedzi.

- Scenariusze oszustw: Komórka ds. Cyberprzestępczości. Jeśli ktoś oszukał Cię i nakłonił do wysłania pieniędzy, złóż zawiadomienie o przestępstwie na stronie cybercrime.gov.in lub w najbliższym komisariacie policji ds. cyberprzestępczości. Im szybciej to zrobisz, tym większe prawdopodobieństwo zamrożenia konta, zanim pieniądze znikną.

- Sąd konsumencki. Zaniedbania ze strony banku lub aplikacji, które spowodowały szkodę finansową, mogą zostać wniesione do sądu konsumenckiego na mocy Ustawy o ochronie konsumentów. Będziesz potrzebować dokumentacji z każdego poprzedniego kroku, więc zachowaj wszystko.

Dokumentuj wszystko od pierwszego dnia. Zrzuty ekranu reklamacji aplikacji, pisemne potwierdzenia bankowe, potwierdzenia e-mailowe – wszystko. Formalne pisemne zgłoszenie do pracownika banku ds. skarg zmienia status prawny reklamacji i daje bankowi czas: 30 dni na odpowiedź, bez wyjątków.

Wskazówki, jak zapobiegać błędnym transakcjom UPI

Większości błędnych transakcji UPI można zapobiec. Kilka prostych nawyków eliminuje większość ryzyka:

- Sprawdź imię i nazwisko przed potwierdzeniem. Aplikacje UPI wyświetlają imię i nazwisko właściciela konta po wpisaniu identyfikatora. Spójrz na nie, zanim wpiszesz PIN. Zajmuje to dwie sekundy i oszczędza godziny zmartwień.

- Przeczytaj kwotę dwa razy. W przypadku kwot powyżej kilkuset rupii wpisz ją, zatrzymaj się i przeczytaj ponownie, zanim przejdziesz dalej.

- Zaoszczędź czas dla częstych odbiorców płatności. Wstępnie zweryfikowane identyfikatory UPI zapisane jako ulubione całkowicie eliminują ryzyko pomyłki przy powtarzających się płatnościach.

- Wyślij 1 ₹ jako pierwszy nowym odbiorcom. Płatność testowa na rzecz dostawcy lub freelancera, któremu nigdy wcześniej nie płaciłeś, potwierdzi poprawność identyfikatora, zanim zostanie przelana prawdziwa kwota.

- Włącz powiadomienia o transakcjach. Dzięki natychmiastowym powiadomieniom SMS lub push możesz wykryć błąd w ciągu kilku sekund, zanim jeszcze zdążysz zareagować.

- Nie płać w pośpiechu. Większość błędów UPI występuje, gdy ludzie są rozproszeni lub się spieszą. Traktuj każdą płatność jako czynność wymagającą pięciu sekund skupienia.

- Ustaw limit transakcji. Twój bank pozwala Ci skonfigurować limity UPI dla każdej transakcji i dzienne. Rozsądny limit zmniejsza szkody, jakie może wyrządzić każdy błąd.

Uwaga dla sprzedawców: rozważcie płatności kryptowalutowe

Jeśli Twoja firma regularnie akceptuje UPI, spory dotyczące błędnych przelewów stanowią ryzyko zawodowe. Płatności blockchain działają w oparciu o inną logikę: transakcja jest weryfikowana pod kątem adresu portfela przed jej transmisją. Nie ma tu scenariusza „błędnego identyfikatora wysłanego przez pomyłkę”, tak jak w przypadku błędnie wpisanych VPA.

Zrozumienie sposobu, w jaki bramka płatności kryptowalutowych obsługuje płatności, wyjaśnia, dlaczego wskaźniki sporów są strukturalnie niższe. W miarę jak płatności cyfrowe napędzają rozwój biznesu w Indiach, coraz więcej sprzedawców traktuje kryptowaluty jako niedrogie uzupełnienie UPI, a nie jego zamiennik. Jeśli generujesz duże obroty, warto poświęcić czas na zapoznanie się z najlepszymi bramkami płatności kryptowalutowych .

Plisio akceptuje płatności kryptowalutowe z niskimi opłatami, obsługą wielu kryptowalut i przejrzystym API. Odwiedź Plisio , aby sprawdzić, jak pasuje do konfiguracji sprzedawcy.

Złożenie skargi dotyczącej nieprawidłowej transakcji UPI jest możliwe, jeśli korzysta się z odpowiednich kanałów i we właściwej kolejności. Powyższe kroki obejmują cały proces, od pierwszej godziny, aż po kontakt z Rzecznikiem Praw Obywatelskich RBI, o ile w ogóle do niego dojdzie.