บัตร NCMC คืออะไร: บัตรเดียวของอินเดียสำหรับรถไฟใต้ดินและบริการอื่นๆ

ลองถามผู้โดยสารรถไฟใต้ดินในอินเดียคนไหนก็ได้ พวกเขาจะเล่าเรื่องเดียวกันให้ฟัง บัตรโดยสารรถไฟใต้ดินเดลีสำหรับวันจันทร์ โทเค็นแยกต่างหากสำหรับการเดินทางไปมุมไบในวันพุธ และบัตรอีกใบสำหรับรถบัสในเชนไนในวันศุกร์ สามเมือง สามระบบ สามแถวเติมเงิน บัตร NCMC เกิดขึ้นจากความไม่สะดวกนี้ แตะครั้งเดียว เดินทางได้ทุกที่ ไม่ต้องใช้บัตรเพิ่มเติม ไม่ต้องมีกระเป๋าเงินเฉพาะเมืองให้เปลืองเงิน

บัตร Common Mobility Card แห่งชาติคืออะไร

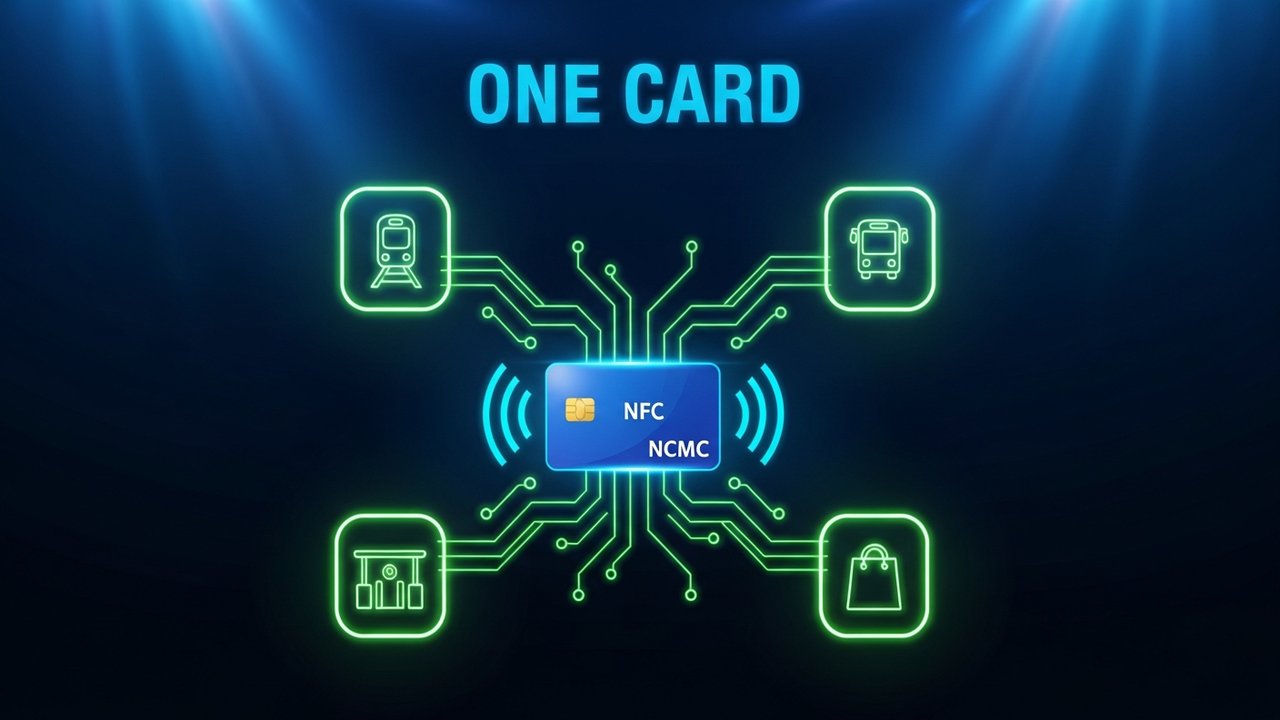

แล้วบัตร NCMC คืออะไรกันแน่? คำตอบสั้นๆ คือ บัตรสมาร์ทการ์ดแบบไร้สัมผัสที่ได้รับการสนับสนุนจากรัฐบาลอินเดีย ซึ่งคุณสามารถใช้ได้ที่สถานีรถไฟใต้ดิน รถประจำทางในเมือง ด่านเก็บค่าผ่านทาง และร้านค้าปลีกทั่วไป โดยใช้บัตรใบเดียวกันทั้งหมด ชื่อเต็มคือ National Common Mobility Card (บัตรการเดินทางร่วมแห่งชาติ)

บัตรนี้ทำงานบนมาตรฐาน RuPay EMV NFC ซึ่งสร้างโดย NPCI (National Payments Corporation of India) นายกรัฐมนตรี นเรนทรา โมดี เปิดตัวบัตรนี้เมื่อวันที่ 4 มีนาคม 2562 ที่เมืองอาห์เมดาบัด ในฐานะส่วนหนึ่งของโครงการ "หนึ่งประเทศ หนึ่งบัตร"

บัตรนี้ใช้งานได้แบบออฟไลน์ ณ จุดที่แตะ ไม่ต้องใช้ Wi-Fi หรือข้อมูลมือถือ ชิปจะจัดการธุรกรรมโดยตรง ซึ่งสำคัญมากบนชานชาลาสถานีรถไฟใต้ดินหรือภายในรถโดยสารประจำทางที่การเชื่อมต่อไม่เสถียร บัตรเฉพาะเมืองบางประเภทก็ทำได้เช่นกัน แต่ใช้ได้เฉพาะในเมืองนั้นๆ เท่านั้น บัตร NCMC ใช้ได้ทุกที่

วิธีใช้งานบัตร NCMC

ระบบ NCMC ทำงานบนสถาปัตยกรรมสองชั้นที่แยกการชำระค่าโดยสารออกจากบัญชีธนาคารของคุณ

บัตรนี้มีกระเป๋าเงินดิจิทัลแบบชิปออฟไลน์ที่เก็บยอดเงินที่เติมไว้ล่วงหน้า ยอดเงินนี้จะถูกหักเมื่อคุณแตะบัตรที่ประตูทางเข้าสถานีรถไฟใต้ดินหรือขึ้นรถประจำทาง ไม่ต้องเชื่อมต่อกับเซิร์ฟเวอร์ ไม่ต้องใช้อินเทอร์เน็ต ชิปจะจัดการทุกอย่างในพื้นที่ ยอดเงินสูงสุดในกระเป๋าเงินนี้: 2,000 รูปี

สำหรับการทำธุรกรรมที่มีมูลค่าสูง บัตรจะเชื่อมโยงกับบัญชีธนาคารของคุณ การชำระเงินแบบไร้สัมผัสสูงสุด 5,000 รูปี สามารถทำได้โดยไม่ต้องใช้รหัส PIN เพียงแค่แตะ บัตรนี้ใช้สำหรับธุรกรรมผ่านบัญชีธนาคารออนไลน์เท่านั้น ไม่ใช่ผ่านกระเป๋าเงินดิจิทัลแบบชิป

นี่คือขั้นตอนการชำระเงินจริง ตั้งแต่การเติมเงินไปจนถึงการแตะจ่าย:

- เติมเงินเข้าบัตร NCMC ของคุณผ่านแอปธนาคาร, UPI หรือที่เคาน์เตอร์เมโทร

- ยอดเงินคงเหลือจะถูกบันทึกไว้ในเซิร์ฟเวอร์ของธนาคาร ยังไม่ปรากฏในชิปของบัตร

- แตะบัตรที่ประตูหรือตู้เก็บค่าโดยสารอัตโนมัติ (AFC) ระบบจะโอนยอดเงินจากเซิร์ฟเวอร์ไปยังชิปในบัตร

- ขณะนี้ชิปจะเก็บจำนวนเงินที่เติมไว้และหักค่าโดยสารที่ถูกต้องทุกครั้งที่คุณแตะบัตร

- ที่จุดขายหน้าร้าน การทำธุรกรรมจะดำเนินการผ่านเครือข่าย RuPay เช่นเดียวกับการชำระเงินแบบไร้สัมผัสทั่วไป

ในเดือนกุมภาพันธ์ 2024 ธนาคารกลางอินเดีย (RBI) ยกเลิกข้อกำหนด KYC สำหรับบัตร NCMC ที่มีวงเงินในกระเป๋าเงินอิเล็กทรอนิกส์ 3,000 รูปีหรือต่ำกว่า ทำให้ผู้ใช้ที่ไม่ต้องมีเอกสารทางธนาคารครบถ้วนสามารถใช้บัตรได้ ซึ่งได้แก่ผู้รับจ้างรายวันและบุคคลอื่นๆ ที่เคยถูกกีดกันออกจากระบบ

คุณสามารถใช้บัตร NCMC ได้ที่ไหนบ้าง

บัตร NCMC ครอบคลุมการใช้งานด้านการขนส่งและการค้าปลีกที่หลากหลาย ความเร็วในการเปิดตัวแตกต่างกันอย่างมากในแต่ละเมือง แต่รายชื่อเครือข่ายที่รองรับได้เพิ่มขึ้นอย่างต่อเนื่องตั้งแต่ปี 2019

| กรณีศึกษา | เครือข่ายที่รองรับ | หมายเหตุ |

|---|---|---|

| รถไฟใต้ดิน | เดลี, มุมไบ, บังกาลอร์, เชนไน, อาห์เมดาบัด, ปูเน, โคจิ, นากปุระ, ลัคเนา | ปัจจุบันเมืองใหญ่ส่วนใหญ่ยอมรับ NCMC แล้ว |

| รถโดยสารประจำเมือง | DTC (เดลี), BMTC (เบงกาลูรู), MTC (เชนไน) | กำลังดำเนินการเปิดตัวในเมืองอื่นๆ |

| ด่านเก็บค่าผ่านทาง | เลือกทางเดินที่รองรับ FASTag | การบูรณาการของ NCMC กับโครงสร้างพื้นฐานเก็บค่าผ่านทางกำลังขยายตัว |

| ลานจอดรถ | ที่ดินที่รัฐบาลบริหารจัดการและที่ดินส่วนตัวที่คัดเลือกแล้ว | มีให้บริการในเมืองที่มีระบบจอดรถที่รองรับ NCMC |

| จุดขายสำหรับลูกค้าปลีก | เครื่องรับชำระเงินแบบไร้สัมผัส RuPay ใดก็ได้ | ใช้งานได้เหมือนบัตรเดบิต/บัตรเติมเงินทั่วไป |

| การถอนเงินจากตู้ ATM | สำหรับบัตรเดบิต NCMC ทุกประเภทเท่านั้น | บัตรเติมเงินไม่สามารถถอนเงินสดจากตู้ ATM ได้ |

ลองนึกถึงผู้โดยสารที่ทำงานในเดลีแต่เดินทางมามุมไบทุกเดือน ด้วยบัตร NCMC คุณไม่จำเป็นต้องไปรับบัตรใหม่ที่สถานี CSMT อีกต่อไป เครื่องแตะบัตรเดียวกันที่ใช้ได้ที่สถานี Rajiv Chowk ก็สามารถใช้ได้ที่สถานีรถไฟใต้ดินที่รองรับ NCMC ทุกแห่งในมุมไบ

ธนาคารใดบ้างที่ออกบัตร NCMC

ธนาคารมากกว่า 25 แห่งในอินเดียสามารถออกบัตร NCMC ได้ บัตรนี้มีสองรูปแบบ

บัตร NCMC แบบเติมเงินเป็นกระเป๋าเงินดิจิทัลแบบแยกต่างหาก ไม่ผูกกับบัญชีออมทรัพย์ เหมาะสำหรับผู้โดยสารที่ต้องการบัตรโดยสารโดยเฉพาะ บัตรบางประเภทอาจไม่ต้องยืนยันตัวตน (KYC) หรืออาจน้อยมาก สำหรับวงเงินสูงสุดถึง 3,000 รูปี

บัตรเดบิต NCMC เป็นบัตรเดบิต RuPay มาตรฐานที่มีระบบ NCMC ในตัว สามารถใช้ถอนเงินจากตู้ ATM ทำธุรกรรมออนไลน์ และใช้งานฟังก์ชั่นเดบิตทั่วไปได้ทั้งหมด รวมถึงการใช้สำหรับการเดินทางด้วยระบบขนส่งสาธารณะ

ปัจจุบันธนาคารที่ออกบัตร NCMC ได้แก่:

- ธนาคารแห่งรัฐอินเดีย (SBI)

- ธนาคารแห่งอินเดีย (BOI)

- ธนาคารปัญจาบเนชั่นแนล (PNB)

- ธนาคารคานารา

- ธนาคาร HDFC

- ธนาคารไอซีซี

- ธนาคารแอ็กซิส

- ธนาคารโคตัก มาฮินดรา

- ธนาคารอินเดียโอเวอร์ซีส์แบงก์ (IOB)

- ธนาคารแอร์เทลเพย์เมนต์

การยื่นขอสินเชื่อสามารถทำได้ผ่านสาขาธนาคาร ระบบธนาคารออนไลน์ หรือแอปพลิเคชันบนมือถือ ขึ้นอยู่กับธนาคารนั้นๆ ระยะเวลาในการดำเนินการจะแตกต่างกันไป ตั้งแต่ไม่กี่วันจนถึงสองสัปดาห์

สิ่งหนึ่งที่ควรทราบคือ Paytm Payments Bank เคยเป็นผู้ให้บริการบัตร NCMC ที่ได้รับความนิยมในกลุ่มผู้ใช้ดิจิทัลเป็นหลัก เมื่อ Paytm Payments Bank ปิดตัวลงในปี 2024 ผู้ถือบัตรเดิมได้รับแจ้งให้โอนยอดเงินคงเหลือและย้ายไปใช้ธนาคารอื่น ส่วนยอดเงินคงเหลืออื่นๆ จะถูกคืนให้ผ่านกระบวนการปิดตัวของธนาคาร

วิธีการขอรับและเติมเงินบัตร NCMC

การรับบัตรนั้นง่าย แต่การเติมเงินมีข้อควรระวังอย่างหนึ่งที่ผู้ใช้ครั้งแรกหลายคนมักพลาดพลั้ง

การรับบัตรของคุณ:

- เลือกระหว่างบัตรเติมเงินหรือบัตรเดบิต NCMC โดยพิจารณาจากว่าคุณต้องการเข้าถึงบัญชีธนาคารหรือไม่

- สมัครได้ที่สาขา ผ่านระบบธนาคารออนไลน์ หรือผ่านแอปพลิเคชันบนมือถือ สถานีรถไฟใต้ดินบางแห่งออกบัตรเติมเงินให้โดยตรง

- โปรดกรอกข้อมูล KYC ให้ครบถ้วนหากวงเงินในกระเป๋าเงินอิเล็กทรอนิกส์ของคุณเกิน 3,000 รูปี สำหรับวงเงินที่ต่ำกว่านั้น ไม่ต้องกรอก KYC ตั้งแต่ต้นปี 2024 แล้ว

- รับบัตรผ่านบริการจัดส่ง หรือรับที่สาขา — โดยปกติจะใช้เวลา 3 ถึง 7 วันทำการ

เติมเงินในบัตรของคุณ:

- เปิดแอปธนาคารหรือแอป UPI แล้วเติมเงินเข้ากระเป๋าเงิน NCMC หรือบัญชีที่เชื่อมโยงไว้

- หรือไปเติมเงินที่ตู้จำหน่ายตั๋วหรือเคาน์เตอร์ขายตั๋วในสถานีรถไฟใต้ดินก็ได้

- หลังจากเติมเงินออนไลน์เสร็จแล้ว ให้แตะบัตรที่ประตู AFC หรือตู้บริการอัตโนมัติในสถานีรถไฟใต้ดิน ขั้นตอนนี้จะซิงค์ยอดเงินใหม่จากเซิร์ฟเวอร์ไปยังชิป หากไม่ทำขั้นตอนนี้ ยอดเงินจะยังคงอยู่ในเซิร์ฟเวอร์ของธนาคารและไม่สามารถใช้ในการเดินทางได้

- หลังจากแตะเพื่อซิงค์ครั้งแรก บัตรจะหักค่าโดยสารโดยอัตโนมัติจนกว่าจะเติมเงินครั้งถัดไป

หากบัตรของคุณแสดงยอดเงินเป็นศูนย์ที่ประตูหลังจากเติมเงินออนไลน์สำเร็จแล้ว การแตะเพื่อซิงค์ข้อมูลมักจะแก้ไขปัญหานี้ได้เสมอ ขั้นตอนนี้เป็นขั้นตอนที่ผู้ใช้พบเจอปัญหามากที่สุด

บัตร NCMC เทียบกับบัตรโดยสารประจำเมือง

ก่อนที่จะมีระบบ NCMC แต่ละเมืองใหญ่ต่างก็สร้างบัตรโดยสารแบบวงปิดของตนเอง บัตรเหล่านั้นใช้งานได้ดีภายในเครือข่ายของเมืองนั้นๆ แต่เมื่อข้ามไปยังเมืองอื่น ก็ต้องเริ่มต้นใหม่ทั้งหมดด้วยบัตรใหม่ แอปใหม่ และจุดชาร์จใหม่

| คุณสมบัติ | บัตร NCMC | บัตรสมาร์ทการ์ดรถไฟฟ้าใต้ดินเดลี | บัตรโดยสารรถไฟฟ้าใต้ดินมุมไบ (Mumbai Metro One Card) | บัตรเชนไน สิงการา |

|---|---|---|---|---|

| ดำเนินงานข้ามเมือง | ใช่ | เลขที่ | เลขที่ | เลขที่ |

| ใช้ซ้ำได้ | ใช่ | ใช่ | ใช่ | ใช่ |

| การชำระเงินค้าปลีก | ใช่ | เลขที่ | เลขที่ | เลขที่ |

| การถอนเงินจากตู้ ATM | ใช่ (แบบเดบิต) | เลขที่ | เลขที่ | เลขที่ |

| กระเป๋าเงินออฟไลน์ | ใช่ (สูงสุด 2,000 รูปี) | ใช่ | ใช่ | ใช่ |

| มาตรฐานที่สามารถใช้งานร่วมกันได้ | RuPay แบบเปิดวงจร | วงปิด | วงปิด | วงปิด |

| ตัวเลือกที่ไม่ต้องผ่านกระบวนการ KYC | ใช่ (ไม่เกิน 3,000 รูปี) | แตกต่างกันไป | แตกต่างกันไป | แตกต่างกันไป |

การออกแบบที่สามารถใช้งานร่วมกันได้คือสิ่งที่ทำให้ NCMC โดดเด่น บัตรเดินทางเฉพาะเมืองนั้นมีต้นทุนการติดตั้งที่ถูกกว่าและทำงานได้ดีภายในระบบของผู้ให้บริการรายใดรายหนึ่ง แต่ทันทีที่ผู้โดยสารข้ามเขตเมือง บัตรเหล่านั้นก็จะใช้การไม่ได้ เมืองใดก็ตามที่ติดตั้งเครื่องอ่านบัตร AFC ที่รองรับ RuPay ก็สามารถรับ NCMC ได้โดยไม่ต้องทำการปรับแต่งเพิ่มเติม

ข้อดีและข้อจำกัดของบัตร NCMC

บัตร NCMC ช่วยแก้ปัญหาที่เกิดขึ้นจริงได้ แต่ก็มีข้อเสียที่เกิดขึ้นจริงเช่นกัน ซึ่งควรทราบไว้ล่วงหน้า

สิ่งที่ได้ผลดี:

- บัตรเดียว ครอบคลุมทุกการเดินทาง ทั้งรถไฟใต้ดิน รถบัส ค่าผ่านทาง และสินค้าปลีก จากกระเป๋าเงินใบเดียว

- การชำระเงินแบบออฟไลน์ — ชิปสามารถประมวลผลธุรกรรมได้โดยไม่ต้องเชื่อมต่ออินเทอร์เน็ต

- รวดเร็วทันใจแบบไร้สัมผัส — เพียงแตะบัตรก็เข้าได้ ไม่ต้องวุ่นวายหาเงินสดหรือเหรียญ

- การเข้าถึงบริการทางการเงิน — ตัวเลือกการชำระเงินล่วงหน้าแบบไม่ต้องยืนยันตัวตน (NOC) ช่วยให้ผู้ที่ไม่มีบัญชีธนาคารสามารถเข้าถึงระบบขนส่งสาธารณะได้

- ไม่จำกัดเมือง – บัตรใบเดียวกันสามารถใช้ได้ทั้งในเดลี มุมไบ บังกาลอร์ และเมืองใหม่ๆ ที่จะเปิดให้บริการ

- บัตรเดบิต NCMC ตอบโจทย์การทำธุรกรรมทางการเงินครบวงจร — ผู้ถือบัตรเดบิต NCMC สามารถใช้บัตรเดบิตเพื่อเข้าใช้ตู้ ATM และทำธุรกรรมออนไลน์ได้ พร้อมทั้งใช้บริการขนส่งสาธารณะได้ด้วย

จุดด้อย:

- การติดตั้งใช้งานยังไม่สม่ำเสมอ — เมืองเบงกาลูรูมีบัตร NCMC ที่ใช้งานได้ประมาณ 5,000 ใบในช่วงหกเดือนแรก (สิงหาคม 2023) ส่วนเมืองโกลกาตาไม่มีการติดตั้งใช้งานเลย ณ ปี 2022 บัตรจะใช้งานได้เฉพาะในพื้นที่ที่มีการติดตั้งฮาร์ดแวร์ไว้แล้วเท่านั้น

- การเติมเงินแบบสองขั้นตอน — การเติมเงินออนไลน์ต้องแตะเพื่อซิงค์ข้อมูลก่อน ยอดเงินจึงจะเข้าสู่ชิป ซิมการ์ดแบบปิดวงจรจะอัปเดตยอดเงินทันที แต่ซิมการ์ดนี้ไม่เป็นเช่นนั้น

- วงเงินสูงสุด 2,000 รูปี — เหมาะสำหรับการใช้งานในชีวิตประจำวัน แต่ผู้ใช้งานหนักจะต้องเติมเงินบ่อยครั้ง

- การครอบคลุมของรถโดยสารประจำทางยังล้าหลังกว่ารถไฟใต้ดิน — ผู้ประกอบการรถโดยสารหลายรายยังไม่ได้ติดตั้งเครื่องอ่าน NCMC แม้ในเมืองที่การใช้งานรถไฟใต้ดินครอบคลุมอย่างสมบูรณ์แล้วก็ตาม

สำหรับผู้โดยสารในเมืองที่มีการวางระบบบัตรโดยสารอย่างมั่นคงแล้ว ช่องว่างเหล่านี้สามารถจัดการได้ แต่ในเมืองที่โครงสร้างพื้นฐานยังไม่พัฒนาเท่าที่ควร คำมั่นสัญญาของบัตรโดยสารจึงยังเกินกว่าความเป็นจริง

การเปลี่ยนแปลงไปสู่ ประโยชน์ของการยอมรับการชำระเงินดิจิทัล ที่ไม่จำกัดเฉพาะระบบขนส่งสาธารณะ กำลังผลักดันให้โครงสร้างพื้นฐานแบบไร้สัมผัสที่สามารถใช้งานร่วมกันได้เข้ามามีบทบาทในวงกว้างมากขึ้น

อนาคตของ NCMC — การชำระเงินดิจิทัลในอินเดีย

บัตร NCMC คือโครงสร้างพื้นฐาน NPCI และรัฐบาลอินเดียต่างสร้างสิ่งปลูกสร้างเพิ่มเติมบนพื้นฐานนี้อย่างต่อเนื่อง

การเชื่อมต่อ UPI เป็นรายการสำคัญที่สุดในแผนงาน NPCI ได้ทำงานเพื่อเชื่อมต่อบัญชี UPI เข้ากับกระเป๋าเงิน NCMC โดยตรง ซึ่งจะช่วยให้ผู้โดยสารสามารถเติมเงินผ่านแอป UPI ใดก็ได้ และจะขจัดขั้นตอนการซิงค์สองขั้นตอนไปโดยสิ้นเชิง นอกจากนี้ยังจะทำให้ประสบการณ์การใช้งาน NCMC ใกล้เคียงกับการชำระเงินค่าโดยสารด้วยรหัส QR ที่ใช้กันทั่วไปในประเทศอื่นๆ มากขึ้น

อุปกรณ์ สวมใส่ได้ กำลังเริ่มใช้งานแล้ว NPCI ได้เปิดใช้งาน NCMC บนสมาร์ทวอทช์และอุปกรณ์สวมใส่ได้บางรุ่นแล้ว สามารถแตะเพื่อชำระเงินที่ประตูทางเข้าสถานีรถไฟใต้ดินโดยไม่ต้องใช้บัตรจริง การเปิดตัวอุปกรณ์สวมใส่ได้ในลักษณะเดียวกันนี้เกิดขึ้นในระบบขนส่งสาธารณะทั่วโลก และอินเดียกำลังเดินตามรอยเดียวกัน

การผสานรวมเข้ากับระบบ BBPS จะทำให้การเติมเงินของ NCMC สามารถทำได้ผ่านระบบ Bharat Bill Payment System ซึ่งจะเปิดโอกาสให้การเติมเงินสามารถทำได้บนแพลตฟอร์มที่รองรับ BBPS ทุกประเภท นอกเหนือจากแอปพลิเคชันของธนาคารและเคาน์เตอร์ในสถานีรถไฟใต้ดิน

ระบบการชำระเงินดิจิทัลของอินเดียกำลังรวมตัวกัน UPI, RuPay, NCMC, BBPS ซึ่งทั้งหมดเป็นผลิตภัณฑ์ของ NPCI กำลังมุ่งสู่การบูรณาการที่แน่นแฟ้นยิ่งขึ้น ทิศทางนโยบายนั้นชัดเจน แม้ว่ากำหนดเวลาของแต่ละระบบจะยังไม่ชัดเจนก็ตาม

สำหรับผู้ค้าและผู้ให้บริการชำระเงิน การผสานรวมนี้มีความสำคัญ ธุรกิจที่ยอมรับช่องทางการชำระเงินหลายช่องทางจะเข้าถึงลูกค้าได้มากขึ้น หลักการนี้ใช้ได้ทั่วโลก ไม่ใช่แค่เฉพาะระบบขนส่งสาธารณะของอินเดียเท่านั้น แพลตฟอร์มที่รองรับวิธีการที่หลากหลาย ตั้งแต่ RuPay แบบไร้สัมผัสไปจนถึงสกุลเงินดิจิทัล จะก้าวล้ำหน้ากว่าการแบ่งแยกช่องทางการชำระเงิน แทนที่จะต่อสู้กับมัน เกตเวย์การชำระเงินด้วยสกุลเงินดิจิทัล อย่าง Plisio ก็ทำงานในลักษณะเดียวกัน คือ รับชำระเงินในที่ที่ลูกค้าของคุณอยู่จริง ไม่ใช่แค่ในที่ที่สะดวก ผู้ค้าที่สร้าง กลยุทธ์การชำระเงินด้วยสกุลเงินดิจิทัล ควบคู่ไปกับการรับชำระเงินแบบดั้งเดิม กำลังใช้ตรรกะเดียวกันกับที่ NCMC สร้างขึ้นมา นั่นคือ ความสามารถในการทำงานร่วมกันได้นำมาซึ่งชัยชนะ