Thẻ NCMC là gì: Thẻ duy nhất tại Ấn Độ dành cho tàu điện ngầm và hơn thế nữa.

Hãy hỏi bất kỳ hành khách thường xuyên đi tàu điện ngầm nào ở Ấn Độ, họ sẽ kể cho bạn câu chuyện tương tự. Thẻ tàu điện ngầm Delhi cho thứ Hai, một thẻ riêng cho chuyến đi Mumbai vào thứ Tư, một thẻ khác nữa cho xe buýt Chennai vào thứ Sáu. Ba thành phố, ba hệ thống, ba hàng chờ nạp tiền. Thẻ NCMC ra đời từ sự bực bội đó. Chạm một lần. Đi đến bất cứ đâu. Không cần thẻ phụ, không cần ví riêng cho từng thành phố chiếm nhiều diện tích trong túi.

Thẻ Di chuyển Chung Quốc gia là gì?

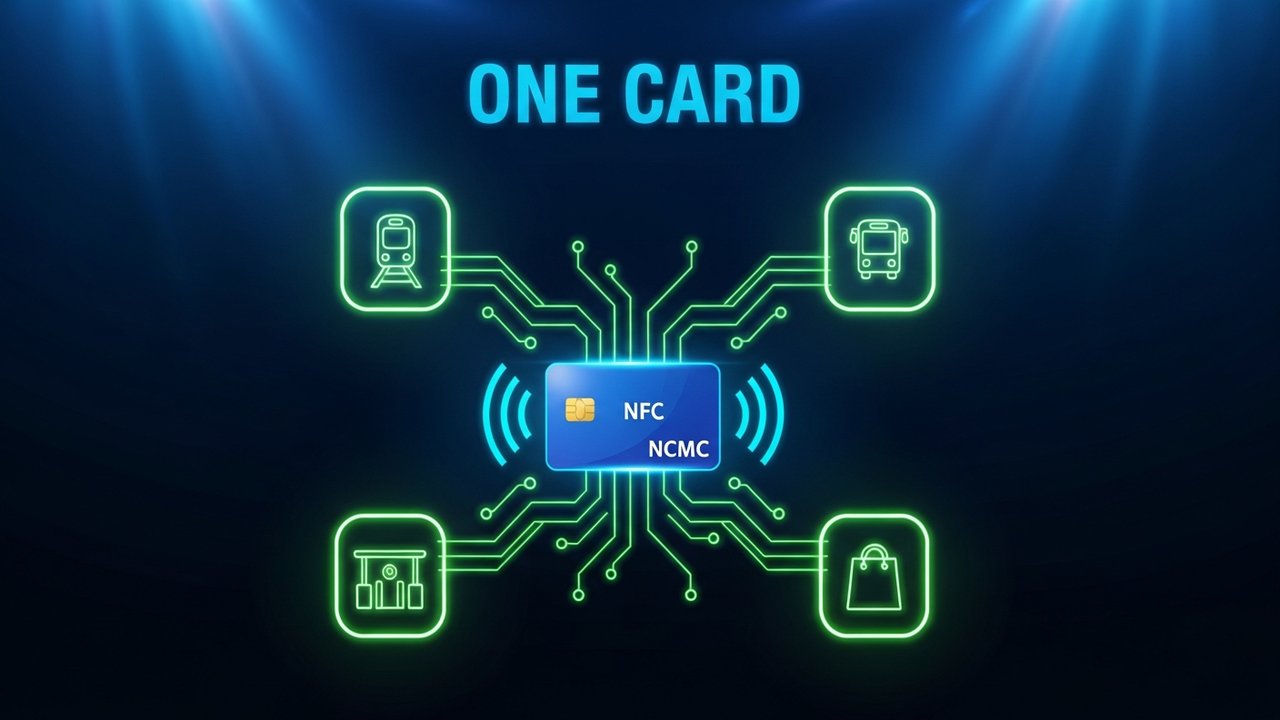

Vậy thẻ NCMC chính xác là gì? Câu trả lời ngắn gọn: đó là một thẻ thông minh không tiếp xúc do Chính phủ Ấn Độ phát hành, bạn có thể sử dụng tại các ga tàu điện ngầm, trên xe buýt thành phố, tại các trạm thu phí và tại các cửa hàng bán lẻ thông thường - tất cả chỉ với cùng một thẻ. Tên đầy đủ là Thẻ Di chuyển Chung Quốc gia (National Common Mobility Card).

Thẻ này hoạt động trên tiêu chuẩn RuPay EMV NFC, do NPCI (Tổng công ty Thanh toán Quốc gia Ấn Độ) xây dựng. Thủ tướng Narendra Modi đã chính thức ra mắt thẻ vào ngày 4 tháng 3 năm 2019 tại Ahmedabad như một phần của chiến dịch "Một quốc gia, một thẻ".

Thẻ hoạt động ngoại tuyến ngay tại thời điểm quẹt thẻ. Không cần Wi-Fi, không cần dữ liệu di động — chip xử lý giao dịch trực tiếp. Điều này rất quan trọng trên sân ga tàu điện ngầm hoặc bên trong xe buýt, nơi kết nối mạng không ổn định. Các thẻ dành riêng cho từng thành phố cũng làm được điều này, nhưng chỉ trong phạm vi thành phố đó. Thẻ NCMC thì làm được ở mọi nơi.

Thẻ NCMC hoạt động như thế nào?

NCMC hoạt động trên kiến trúc hai lớp, tách biệt hoàn toàn các khoản thanh toán giao thông công cộng với tài khoản ngân hàng của bạn.

Thẻ này tích hợp ví chip ngoại tuyến, lưu trữ số dư đã được nạp sẵn. Số tiền này sẽ được trừ đi khi bạn quẹt thẻ tại cổng soát vé tàu điện ngầm hoặc lên xe buýt. Không cần kết nối máy chủ, không cần internet. Chip xử lý mọi thứ cục bộ. Số dư tối đa trong ví này: 2.000 ₹.

Đối với các giao dịch lớn hơn, thẻ sẽ được liên kết với tài khoản ngân hàng của bạn. Thanh toán không tiếp xúc lên đến 5.000 ₹ được thực hiện mà không cần mã PIN — chỉ cần chạm. Giới hạn này áp dụng cho các giao dịch tài khoản ngân hàng trực tuyến, không phải ví chip.

Đây là cách một giao dịch thanh toán thực tế diễn ra, từ lúc nạp tiền đến khi thanh toán thành công:

- Nạp tiền vào thẻ NCMC của bạn thông qua ứng dụng ngân hàng, UPI hoặc tại quầy giao dịch của Metro.

- Số dư được cập nhật trên máy chủ của ngân hàng, chứ chưa được ghi vào chip trên thẻ.

- Chạm thẻ vào cổng hoặc ki-ốt AFC (Thu phí tự động). Thao tác này sẽ chuyển số dư từ máy chủ vào chip.

- Con chip hiện đang giữ số tiền đã nạp và sẽ tự động trừ đúng số tiền vé mỗi khi bạn quẹt thẻ.

- Tại các thiết bị POS bán lẻ, giao dịch được xử lý qua mạng RuPay giống như bất kỳ phương thức thanh toán không tiếp xúc tiêu chuẩn nào khác.

Vào tháng 2 năm 2024, Ngân hàng Dự trữ Ấn Độ (RBI) đã bãi bỏ yêu cầu xác minh danh tính (KYC) đối với thẻ NCMC có hạn mức ví điện tử từ 3.000 rupee trở xuống. Điều này đã mở ra cơ hội sử dụng thẻ cho những người dùng không có đầy đủ giấy tờ ngân hàng — những người đi làm theo ngày và những người khác trước đây bị loại trừ khỏi hệ thống.

Bạn có thể sử dụng thẻ NCMC ở đâu?

Thẻ NCMC bao gồm nhiều trường hợp sử dụng trong lĩnh vực giao thông công cộng và bán lẻ. Tốc độ triển khai khác nhau đáng kể giữa các thành phố, nhưng danh sách các mạng lưới được hỗ trợ đã tăng đều đặn kể từ năm 2019.

| Trường hợp sử dụng | Các mạng được hỗ trợ | Ghi chú |

|---|---|---|

| Đường sắt đô thị | Delhi, Mumbai, Bengaluru, Chennai, Ahmedabad, Pune, Kochi, Nagpur, Lucknow | Hầu hết các thành phố lớn hiện nay đều chấp nhận NCMC. |

| Xe buýt thành phố | DTC (Delhi), BMTC (Bengaluru), MTC (Chennai) | Việc triển khai đang được tiến hành ở các thành phố khác. |

| Trạm thu phí | Chọn các hành lang tương thích với FASTag | Việc tích hợp NCMC với cơ sở hạ tầng thu phí đang được mở rộng. |

| Bãi đậu xe | Các lô đất do chính phủ quản lý và một số lô đất tư nhân được lựa chọn. | Có sẵn tại các thành phố có hệ thống đỗ xe tích hợp NCMC. |

| Điểm bán hàng bán lẻ (Retail POS) | Bất kỳ thiết bị thanh toán không tiếp xúc RuPay nào | Hoạt động như một thẻ ghi nợ/thẻ trả trước thông thường. |

| Rút tiền ATM | Chỉ áp dụng cho các phiên bản thẻ ghi nợ NCMC. | Thẻ trả trước không hỗ trợ rút tiền mặt tại máy ATM. |

Hãy lấy ví dụ một người đi làm ở Delhi nhưng về Mumbai hàng tháng. Với thẻ NCMC, không cần phải lấy thẻ riêng tại ga CSMT. Cùng một thiết bị quẹt thẻ hoạt động tại ga Rajiv Chowk cũng hoạt động tại bất kỳ ga tàu điện ngầm nào có tích hợp thẻ NCMC ở Mumbai.

Những ngân hàng nào phát hành thẻ NCMC?

Hơn 25 ngân hàng ở Ấn Độ có thể phát hành thẻ NCMC. Thẻ này có hai loại.

Thẻ NCMC trả trước là một ví điện tử độc lập, không liên kết với tài khoản tiết kiệm. Phù hợp với những người đi lại chỉ muốn một thẻ giao thông công cộng chuyên dụng. Một số loại thẻ yêu cầu xác minh danh tính tối thiểu hoặc không cần xác minh danh tính đối với hạn mức lên đến ₹3.000.

Thẻ ghi nợ NCMC là thẻ ghi nợ tiêu chuẩn của RuPay tích hợp sẵn NCMC. Thẻ này hỗ trợ rút tiền tại ATM, giao dịch trực tuyến và tất cả các chức năng ghi nợ thông thường, cũng như sử dụng cho giao thông công cộng.

Các ngân hàng hiện đang phát hành thẻ NCMC bao gồm:

- Ngân hàng Nhà nước Ấn Độ (SBI)

- Ngân hàng Ấn Độ (BOI)

- Ngân hàng Quốc gia Punjab (PNB)

- Ngân hàng Canara

- Ngân hàng HDFC

- Ngân hàng ICICI

- Ngân hàng Axis

- Ngân hàng Kotak Mahindra

- Ngân hàng Indian Overseas Bank (IOB)

- Ngân hàng thanh toán Airtel

Tùy thuộc vào ngân hàng, quy trình đăng ký được thực hiện thông qua chi nhánh ngân hàng, cổng ngân hàng trực tuyến hoặc ứng dụng di động. Thời gian xử lý dao động từ vài ngày đến hai tuần.

Một điều đáng chú ý: Ngân hàng Thanh toán Paytm từng là một nhà phát hành thẻ NCMC phổ biến đối với người dùng ưu tiên kỹ thuật số. Khi Ngân hàng Thanh toán Paytm đóng cửa vào năm 2024, những người sở hữu thẻ hiện tại được thông báo chuyển số dư và chuyển sang ngân hàng khác. Số dư còn lại được hoàn trả thông qua quá trình đóng cửa.

Hướng dẫn cách nhận và nạp tiền vào thẻ NCMC

Việc lấy thẻ rất đơn giản. Tuy nhiên, việc nạp tiền lại có một điểm khó khăn mà nhiều người dùng lần đầu thường gặp phải.

Nhận thẻ của bạn:

- Hãy quyết định giữa thẻ trả trước hoặc thẻ ghi nợ NCMC dựa trên việc bạn có muốn truy cập vào tài khoản ngân hàng hay không.

- Bạn có thể đăng ký tại chi nhánh, qua ngân hàng trực tuyến hoặc ứng dụng di động. Một số ga tàu điện ngầm phát hành thẻ trả trước trực tiếp.

- Hoàn tất thủ tục KYC nếu hạn mức ví của bạn vượt quá 3.000 ₹. Đối với hạn mức nhỏ hơn, thủ tục KYC đã được miễn từ đầu năm 2024.

- Bạn có thể nhận thẻ qua dịch vụ chuyển phát nhanh hoặc đến nhận trực tiếp tại chi nhánh — thông thường từ 3 đến 7 ngày làm việc.

Nạp tiền vào thẻ của bạn:

- Mở ứng dụng ngân hàng hoặc ứng dụng UPI và nạp tiền vào ví NCMC hoặc tài khoản đã liên kết.

- Hoặc bạn có thể đến quầy bán vé hoặc máy bán vé tự động tại ga tàu điện ngầm để nạp thêm tiền mặt.

- Sau khi nạp tiền trực tuyến, hãy quẹt thẻ tại cổng AFC hoặc ki-ốt tại ga tàu điện ngầm. Bước này sẽ đồng bộ số dư mới từ máy chủ vào chip. Nếu bỏ qua bước này, số dư sẽ nằm trên máy chủ của ngân hàng và không thể chuyển khoản.

- Sau lần chạm đồng bộ đầu tiên, thẻ sẽ tự động trừ tiền cước phí cho đến lần nạp tiền tiếp theo.

Nếu thẻ của bạn hiển thị số dư 0 tại cổng sau khi nạp tiền trực tuyến thành công, thao tác đồng bộ hóa hầu như luôn khắc phục được sự cố. Bước này thường gây khó khăn cho nhiều người dùng hơn bất cứ điều gì khác.

So sánh thẻ NCMC với thẻ giao thông công cộng của từng thành phố

Trước khi có NCMC, mỗi thành phố lớn đều tự xây dựng hệ thống thẻ di chuyển khép kín riêng. Những thẻ này hoạt động tốt trong mạng lưới của thành phố mình. Việc di chuyển sang thành phố khác đồng nghĩa với việc phải bắt đầu lại từ đầu với một thẻ mới, ứng dụng mới và điểm nạp tiền mới.

| Tính năng | Thẻ NCMC | Thẻ thông minh tàu điện ngầm Delhi | Thẻ Metro One Card Mumbai | Thẻ Chennai Singara |

|---|---|---|---|---|

| Các dự án trải rộng khắp các thành phố. | Đúng | KHÔNG | KHÔNG | KHÔNG |

| Có thể tái sử dụng | Đúng | Đúng | Đúng | Đúng |

| Thanh toán bán lẻ | Đúng | KHÔNG | KHÔNG | KHÔNG |

| Rút tiền ATM | Có (hình thức ghi nợ) | KHÔNG | KHÔNG | KHÔNG |

| Ví ngoại tuyến | Có (tối đa 2.000 ₹) | Đúng | Đúng | Đúng |

| Tiêu chuẩn tương thích | RuPay vòng mở | Vòng kín | Vòng kín | Vòng kín |

| Tùy chọn không cần xác minh danh tính (KYC): | Có (≤₹3,000) | Tùy thuộc vào từng trường hợp | Tùy thuộc vào từng trường hợp | Tùy thuộc vào từng trường hợp |

Thiết kế tương thích đa nền tảng là điểm khác biệt của NCMC. Thẻ di chuyển dành riêng cho từng thành phố có chi phí triển khai thấp hơn và hoạt động tốt trong hệ thống của một nhà mạng duy nhất. Nhưng ngay khi người đi lại vượt qua ranh giới thành phố, những thẻ đó trở nên vô dụng. Bất kỳ thành phố nào lắp đặt đầu đọc AFC tương thích với RuPay đều có thể chấp nhận NCMC mà không cần tích hợp tùy chỉnh.

Lợi ích và hạn chế của thẻ NCMC

Thẻ NCMC giải quyết những vấn đề thực tế. Nó cũng có những khó khăn thực tế mà bạn nên biết trước.

Những điều hiệu quả:

- Một thẻ duy nhất, tất cả các phương tiện giao thông công cộng — tàu điện ngầm, xe buýt, phí cầu đường và mua sắm từ một ví duy nhất.

- Thanh toán ngoại tuyến — chip xử lý giao dịch mà không cần kết nối internet.

- Tốc độ thanh toán không tiếp xúc — chạm để vào và đi, không cần loay hoay tìm tiền mặt hay thẻ.

- Hòa nhập tài chính — tùy chọn trả trước không cần xác minh danh tính (KYC) giúp những người chưa có tài khoản ngân hàng tiếp cận phương tiện giao thông công cộng.

- Không bị ràng buộc thành phố — cùng một thẻ có thể sử dụng ở Delhi, Mumbai, Bengaluru và bất kỳ thành phố mới nào khác.

- Tất cả các dịch vụ ngân hàng trên một thẻ — Chủ thẻ ghi nợ NCMC được truy cập ATM và thực hiện giao dịch trực tuyến cùng với các phương tiện giao thông công cộng.

Những điểm còn thiếu sót:

- Việc triển khai không đồng đều — Bengaluru chỉ có khoảng 5.000 thẻ NCMC hoạt động trong sáu tháng đầu tiên (tháng 8 năm 2023). Kolkata hoàn toàn chưa có thẻ nào được triển khai tính đến năm 2022. Thẻ chỉ hoạt động ở những nơi phần cứng đã được lắp đặt.

- Quá trình nạp tiền hai bước — nạp tiền trực tuyến yêu cầu chạm thẻ vật lý để đồng bộ hóa trước khi số dư được cập nhật vào chip. Thẻ thành phố khép kín cập nhật tức thì; thẻ này thì không.

- Giới hạn ví 2.000 ₹ — phù hợp cho việc đi lại hàng ngày, nhưng người dùng thường xuyên sẽ nạp tiền nhiều hơn.

- Mạng lưới xe buýt chậm hơn so với tàu điện ngầm — nhiều nhà điều hành xe buýt vẫn chưa triển khai thiết bị đọc thẻ NCMC ngay cả ở những thành phố mà việc chấp nhận sử dụng tàu điện ngầm đã hoàn tất.

Đối với người đi lại ở những thành phố có hệ thống giao thông công cộng phát triển tốt, những thiếu sót này có thể chấp nhận được. Tuy nhiên, ở những thành phố mà cơ sở hạ tầng vẫn đang phát triển, lời hứa về chiếc thẻ này vượt xa thực tế.

Xu hướng hướng tới những lợi ích của việc chấp nhận thanh toán kỹ thuật số vượt ra ngoài phạm vi giao thông công cộng đang thúc đẩy cơ sở hạ tầng không tiếp xúc, có khả năng tương tác cao hơn nữa trở thành xu hướng chủ đạo.

Tương lai của NCMC — Thanh toán kỹ thuật số tại Ấn Độ

Thẻ NCMC là cơ sở hạ tầng. NPCI và Chính phủ Ấn Độ đang tiếp tục xây dựng thêm trên nền tảng đó.

Liên kết UPI là hạng mục quan trọng nhất trong lộ trình phát triển. NPCI đã và đang nỗ lực kết nối trực tiếp tài khoản UPI với ví NCMC. Điều này sẽ cho phép hành khách nạp tiền thông qua bất kỳ ứng dụng UPI nào và loại bỏ hoàn toàn quy trình đồng bộ hai bước. Nó cũng sẽ giúp trải nghiệm sử dụng NCMC gần hơn với hình thức thanh toán bằng mã QR phổ biến ở các quốc gia khác.

Các thiết bị đeo thông minh đang dần trở nên phổ biến. NPCI đã tích hợp NCMC trên một số đồng hồ thông minh và thiết bị đeo thông minh. Người dùng có thể chạm để thanh toán tại cổng soát vé tàu điện ngầm mà không cần thẻ vật lý. Việc triển khai các thiết bị đeo thông minh tương tự đã diễn ra trong hệ thống giao thông công cộng trên toàn cầu, và Ấn Độ cũng đang đi theo con đường tương tự.

Việc tích hợp BBPS sẽ đưa việc nạp tiền vào NCMC lên Hệ thống Thanh toán Hóa đơn Bharat (BBPS), mở rộng quy trình nạp tiền cho bất kỳ nền tảng nào hỗ trợ BBPS, vượt xa các ứng dụng ngân hàng và quầy giao dịch tại các ga tàu điện ngầm.

Hệ thống thanh toán kỹ thuật số của Ấn Độ đang được hợp nhất. UPI, RuPay, NCMC, BBPS — tất cả đều là sản phẩm của NPCI, tất cả đều đang hướng tới sự tích hợp chặt chẽ hơn. Định hướng chính sách đã rõ ràng ngay cả khi thời gian thực hiện từng bước chưa được xác định.

Đối với các nhà bán lẻ và nhà điều hành thanh toán, sự hội tụ này rất quan trọng. Các doanh nghiệp chấp nhận nhiều phương thức thanh toán sẽ tiếp cận được nhiều khách hàng hơn. Nguyên tắc này đúng trên toàn cầu, không chỉ riêng đối với ngành vận tải Ấn Độ. Các nền tảng hỗ trợ nhiều phương thức khác nhau — từ thanh toán không tiếp xúc RuPay đến tiền điện tử — sẽ đi trước xu hướng phân mảnh thay vì chống lại nó. Một cổng thanh toán tiền điện tử như Plisio hoạt động theo cách tương tự: chấp nhận thanh toán ở nơi khách hàng của bạn thực sự đang ở, chứ không chỉ ở nơi thuận tiện. Các nhà bán lẻ xây dựng chiến lược thanh toán tiền điện tử song song với các phương thức thanh toán truyền thống đang dựa trên cùng một logic mà NCMC được xây dựng dựa trên — khả năng tương tác là chìa khóa thành công.