Czym jest karta NCMC: jedna karta w Indiach na metro i nie tylko

Zapytaj dowolnego regularnego pasażera metra w Indiach, a opowie ci tę samą historię. Karta Delhi Metro na poniedziałek, osobny żeton na przejazd do Bombaju w środę, kolejna karta na autobusy do Ćennaju w piątek. Trzy miasta, trzy systemy, trzy kolejki do doładowań. Karta NCMC powstała z tej frustracji. Przyłóż raz i podróżuj gdziekolwiek chcesz. Bez dodatkowych kart, bez portfeli na konkretne miasta, które nadwyrężają twoją kieszeń.

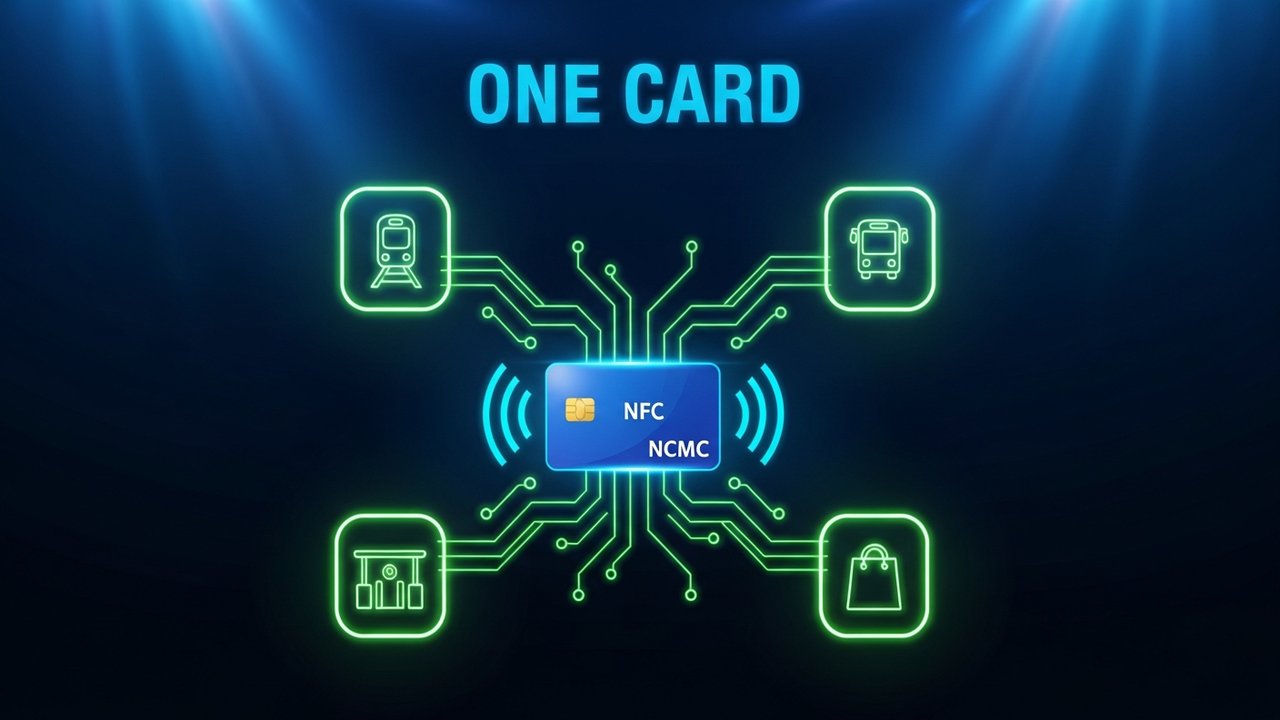

Czym jest Krajowa Wspólna Karta Mobilności

Czym właściwie jest karta NCMC? Krótka odpowiedź: to bezstykowa karta inteligentna, wspierana przez rząd Indii, której można używać na stacjach metra, w autobusach miejskich, na punktach poboru opłat i w zwykłych sklepach – wszędzie za pomocą tej samej karty. Pełna nazwa to National Common Mobility Card.

Karta działa w oparciu o standard RuPay EMV NFC, opracowany przez NPCI (National Payments Corporation of India). Premier Narendra Modi uruchomił ją 4 marca 2019 roku w Ahmadabadzie w ramach inicjatywy „Jeden naród, jedna karta”.

Karta działa offline w punkcie zbliżeniowym. Bez Wi-Fi, bez danych mobilnych – chip obsługuje transakcję bezpośrednio. Ma to znaczenie na peronie metra lub w autobusie, gdzie łączność jest w najlepszym razie zawodna. Karty miejskie również to robią, ale tylko w obrębie własnego miasta. NCMC robi to wszędzie.

Jak działa karta NCMC

NCMC opiera się na dwuwarstwowej architekturze, która oddziela płatności za przejazdy od Twojego konta bankowego.

Karta posiada portfel z chipem offline, w którym przechowywane jest wstępnie doładowane saldo. To właśnie ta kwota jest pobierana przy płatności zbliżeniowej przy bramce w metrze lub w autobusie. Brak pingu na serwerze, brak internetu. Chip obsługuje wszystko lokalnie. Maksymalne saldo w tym portfelu: 2000 ₹.

W przypadku większych transakcji karta jest powiązana z Twoim kontem bankowym. Płatności zbliżeniowe do 5000 ₹ są realizowane bez podawania kodu PIN — wystarczy zbliżyć kartę. Limit ten dotyczy transakcji online na koncie bankowym, a nie transakcji dokonywanych za pomocą portfela z chipem.

Oto jak w rzeczywistości przebiega płatność od doładowania do terminala:

- Doładuj swoją kartę NCMC za pomocą aplikacji swojego banku, UPI lub w okienku metra.

- Saldo trafia na serwer banku, a nie jeszcze na chip karty.

- Zbliż kartę do bramki AFC (Automatic Fare Collection – Automatyczny Pobór Opłat) lub kiosku. To przeniesie saldo z serwera na chip.

- Chip teraz zatrzymuje wpłaconą kwotę i pobiera odpowiednią opłatę za każdym razem, gdy zbliżysz kartę.

- W przypadku terminali POS transakcje przechodzą przez sieć RuPay, podobnie jak standardowe płatności zbliżeniowe.

W lutym 2024 roku RBI zniósł wymóg KYC dla kart NCMC z limitem w portfelu wynoszącym 3000 rupii lub mniej. W związku z tym karty stały się dostępne dla użytkowników bez pełnej dokumentacji bankowej – osób dojeżdżających do pracy za dniówkę i innych osób wykluczonych z systemu.

Gdzie można używać karty NCMC

Karta NCMC obejmuje szeroki zakres zastosowań w transporcie publicznym i handlu detalicznym. Szybkość wdrażania różniła się znacznie w zależności od miasta, ale lista obsługiwanych sieci stale rosła od 2019 roku.

| Przypadek użycia | Obsługiwane sieci | Notatki |

|---|---|---|

| Kolej miejska | Delhi, Mumbai, Bengaluru, Chennai, Ahmedabad, Pune, Kochi, Nagpur, Lucknow | Większość dużych aglomeracji miejskich akceptuje obecnie NCMC |

| Autobusy miejskie | DTC (Delhi), BMTC (Bengaluru), MTC (Chennai) | Wdrażanie trwa w innych miastach |

| Punkty poboru opłat | Wybierz korytarze zgodne z FASTag | Integracja NCMC z infrastrukturą poboru opłat rozszerza się |

| Parkingi | Działki zarządzane przez rząd i wybrane działki prywatne | Dostępne w miastach z systemami parkingowymi obsługującymi NCMC |

| Punkt sprzedaży detalicznej | Dowolny terminal zbliżeniowy RuPay | Działa jak standardowa karta debetowa/przedpłacona |

| Wypłaty z bankomatu | Tylko dla wariantów karty debetowej NCMC | Karty przedpłacone nie obsługują wypłat gotówki z bankomatów |

Weźmy na przykład osobę dojeżdżającą do pracy w Delhi, która co miesiąc odwiedza Bombaj. Z kartą NCMC nie trzeba odbierać osobnej karty w CSMT. Ten sam kran, który działa na Rajiv Chowk, działa na każdej stacji metra w Bombaju obsługującej NCMC.

Które banki wydają kartę NCMC

Ponad 25 banków w Indiach może wydawać karty NCMC. Karty te występują w dwóch formach.

Karta przedpłacona NCMC to samodzielny portfel, niepowiązany z kontem oszczędnościowym. Idealna dla osób dojeżdżających do pracy, które potrzebują tylko dedykowanej karty na przejazdy. Niektóre warianty wymagają minimalnego lub zerowego KYC dla limitów do 3000 rupii.

Karta debetowa NCMC to standardowa karta debetowa RuPay z wbudowaną funkcją NCMC. Umożliwia wypłaty z bankomatów, transakcje online i wszystkie standardowe funkcje debetowe, a także korzystanie z transportu publicznego.

Wśród banków obecnie wydających karty NCMC znajdują się:

- Bank Państwowy Indii (SBI)

- Bank Indii (BOI)

- Punjab National Bank (PNB)

- Bank Canara

- Bank HDFC

- Bank ICICI

- Bank Osi

- Kotak Mahindra Bank

- Indyjski Bank Zagraniczny (IOB)

- Bank Płatności Airtel

Wnioski składa się za pośrednictwem oddziału banku, portalu bankowości internetowej lub aplikacji mobilnej, w zależności od banku. Czas przetwarzania wynosi od kilku dni do dwóch tygodni.

Warto odnotować: Paytm Payments Bank był popularnym wystawcą kart NCMC wśród użytkowników stawiających na rozwiązania cyfrowe. Kiedy Paytm Payments Bank został zamknięty w 2024 roku, dotychczasowym posiadaczom kart polecono przeniesienie sald i przeniesienie ich do innego banku. Pozostałe salda zostały zwrócone w ramach procesu zamknięcia banku.

Jak zdobyć i doładować kartę NCMC

Zdobycie karty jest proste. Doładowanie ma jednak jeden haczyk, który przyłapuje wielu nowych użytkowników.

Otrzymanie karty:

- Zdecyduj się na kartę przedpłaconą lub debetową NCMC, w zależności od tego, czy chcesz mieć dostęp do konta bankowego.

- Złóż wniosek w oddziale, przez bankowość internetową lub aplikację mobilną. Niektóre stacje metra wydają karty przedpłacone bezpośrednio.

- Ukończ proces KYC, jeśli limit Twojego portfela przekracza 3000 ₹. W przypadku mniejszych limitów proces KYC został zniesiony od początku 2024 roku.

- Kartę możesz otrzymać za pośrednictwem kuriera lub odebrać ją w oddziale — zazwyczaj trwa to od 3 do 7 dni roboczych.

Doładowanie karty:

- Otwórz aplikację banku lub aplikację UPI i przelej środki do portfela NCMC lub powiązanego konta.

- Można też udać się do kiosku na stacji metra lub do kasy biletowej, aby doładować konto gotówką.

- Po każdym doładowaniu online zbliż kartę do bramki AFC lub kiosku na stacji metra. Ten krok synchronizuje nowe saldo między serwerem a chipem. Pomiń ten krok, a saldo pozostanie na serwerze banku i nie będzie dostępne do wykorzystania.

- Po pierwszym doładowaniu karta automatycznie pobiera opłaty za przejazdy, aż do następnego doładowania.

Jeśli po udanym doładowaniu online na Twojej karcie pojawi się zero, synchronizacja prawie zawsze rozwiązuje problem. Ten krok przysparza kłopotów większej liczbie użytkowników niż cokolwiek innego.

Karta NCMC a karty komunikacji miejskiej

Przed powstaniem NCMC każde duże miasto tworzyło własną kartę mobilności o obiegu zamkniętym. Karty te działały bez zarzutu w ramach własnej sieci. Przekroczenie granicy innego miasta oznaczało konieczność zaczynania od nowa z nową kartą, nową aplikacją i nowym punktem doładowania.

| Funkcja | Karta NCMC | Karta inteligentna Delhi Metro | Karta Mumbai Metro One | Karta Chennai Singara |

|---|---|---|---|---|

| Działa w różnych miastach | Tak | NIE | NIE | NIE |

| Wielokrotnego użytku | Tak | Tak | Tak | Tak |

| Płatności detaliczne | Tak | NIE | NIE | NIE |

| Wypłaty z bankomatu | Tak (wariant debetowy) | NIE | NIE | NIE |

| Portfel offline | Tak (maks. 2000 ₹) | Tak | Tak | Tak |

| Standard interoperacyjny | Otwarta pętla RuPay | Zamknięta pętla | Zamknięta pętla | Zamknięta pętla |

| Opcja bez KYC | Tak (≤₹3,000) | Różnie | Różnie | Różnie |

Interoperacyjna konstrukcja wyróżnia NCMC. Karty mobilnościowe dla konkretnych miast są tańsze we wdrożeniu i dobrze działają w systemie jednego operatora. Jednak w momencie, gdy dojeżdżający do pracy przekracza granice miasta, karty te stają się bezużyteczne. Każde miasto, które zainstaluje czytnik AFC zgodny z RuPay, może akceptować NCMC bez konieczności przeprowadzania niestandardowej integracji.

Korzyści i ograniczenia karty NCMC

Karta NCMC rozwiązuje rzeczywiste problemy. Wiąże się z nią jednak wiele tarć, o których warto wiedzieć na początku.

Co działa dobrze:

- Jedna karta, wszystkie opłaty za transport publiczny — metro, autobusy, opłaty drogowe i zakupy w jednym portfelu

- Płatności offline — chip przetwarza transakcje bez połączenia z internetem

- Szybkość zbliżeniowa — wejście jednym dotknięciem, bez szukania gotówki lub żetonów

- Włączenie finansowe — opcja przedpłacona bez KYC zapewnia dostęp do transportu publicznego osobom nieposiadającym rachunku bankowego

- Brak konieczności przywiązywania się do konkretnego miasta — ta sama karta podróżuje z Tobą do Delhi, Mumbaju, Bengaluru i każdego nowego miasta, które zostanie otwarte

- Pełna bankowość na jednej karcie — posiadacze karty debetowej NCMC mają dostęp do bankomatów i transakcji online, a także możliwość korzystania z transportu publicznego

Gdzie zawodzi:

- Nierównomierne wdrażanie — w Bengaluru w ciągu pierwszych sześciu miesięcy (sierpień 2023 r.) działało około 5000 aktywnych kart NCMC. W Kalkucie do 2022 r. nie było żadnego wdrożenia. Karta działa tylko tam, gdzie sprzęt został faktycznie zainstalowany.

- Dwuetapowe doładowanie – doładowania online wymagają fizycznego zbliżenia karty, zanim saldo trafi na chip. Karty miejskie z zamkniętą pętlą aktualizują się natychmiastowo; ta nie.

- Limit portfela: 2000 ₹ — w sam raz na codzienne dojazdy do pracy, ale osoby intensywnie korzystające z urządzenia będą musiały często je ładować.

- Zasięg sieci autobusowej jest mniejszy niż w metrze — wielu operatorów autobusowych nie wdrożyło czytników NCMC nawet w miastach, w których metro w pełni je zaadaptowało.

Dla osób dojeżdżających do pracy w miastach z prężnie rozwijającą się infrastrukturą, te luki są do opanowania. W miastach, gdzie infrastruktura wciąż nadrabia zaległości, obietnice związane z kartą wyprzedzają rzeczywistość.

Zbliżanie się korzyści płynących z akceptacji płatności cyfrowych wykraczających poza transport publiczny powoduje, że interoperacyjna, bezkontaktowa infrastruktura staje się coraz bardziej powszechna.

Przyszłość NCMC — płatności cyfrowe w Indiach

Karta NCMC to infrastruktura. NPCI i rząd Indii nieustannie ją rozwijają.

Połączenie UPI to najważniejszy element planu działania. NPCI pracuje nad połączeniem kont UPI bezpośrednio z portfelami NCMC. Umożliwiłoby to dojeżdżającym do pracy doładowywanie kont za pośrednictwem dowolnej aplikacji UPI i całkowicie wyeliminowałoby dwuetapowy proces synchronizacji. Zbliżyłoby to również obsługę NCMC do płatności za przejazdy za pomocą kodu QR, powszechnych w innych krajach.

Urządzenia noszone już są w użyciu. NPCI włączyło NCMC na wybranych smartwatchach i urządzeniach noszonych. Płatności zbliżeniowe w bramkach metra bez fizycznej karty. Podobne wdrożenia urządzeń noszonych miały miejsce w systemach transportu publicznego na całym świecie, a Indie podążają tą samą drogą.

Integracja z BBPS umożliwiłaby doładowywanie rachunków NCMC za pośrednictwem systemu płatności rachunków Bharat Bill Payment System, otwierając proces doładowywania na każdej platformie obsługującej BBPS, daleko poza aplikacjami bankowymi i stanowiskami obsługi rachunków w metrze.

Indyjski system płatności cyfrowych konsoliduje się. UPI, RuPay, NCMC, BBPS — wszystkie produkty NPCI, wszystkie zmierzające w kierunku ściślejszej integracji. Kierunek polityki jest jasny, nawet gdy poszczególne harmonogramy nie są.

Dla sprzedawców i operatorów płatności ta konwergencja ma znaczenie. Firmy akceptujące wiele metod płatności docierają do większej liczby klientów. Ta zasada obowiązuje globalnie, nie tylko w indyjskim transporcie publicznym. Platformy obsługujące różne metody płatności – od płatności zbliżeniowych RuPay po kryptowaluty – wyprzedzają fragmentację, zamiast ją zwalczać. Bramka płatności kryptowalutowych, taka jak Plisio, działa w ten sam sposób: akceptuj płatności tam, gdzie faktycznie są Twoi klienci, a nie tylko tam, gdzie jest to łatwe. Sprzedawcy, którzy tworzą strategię płatności kryptowalutowych równolegle z tradycyjną akceptacją płatności, czerpią z tej samej logiki, na której zbudowano NCMC – wygrywa interoperacyjność.