NCMCカードとは?:インドの地下鉄とそれ以外の場所でも使えるワンカード

インドの地下鉄を頻繁に利用する人に聞いてみれば、誰もが同じ話をするでしょう。月曜日はデリーメトロのカード、水曜日はムンバイ行きのトークン、金曜日はチェンナイのバスに乗るためにまた別のカード。3つの都市、3つのシステム、3つのチャージ列。NCMCカードは、そんな不満から生まれました。一度タップするだけで、どこへでも行けます。余分なカードも、都市ごとに異なる財布も不要です。

ナショナル・コモン・モビリティ・カードとは何ですか?

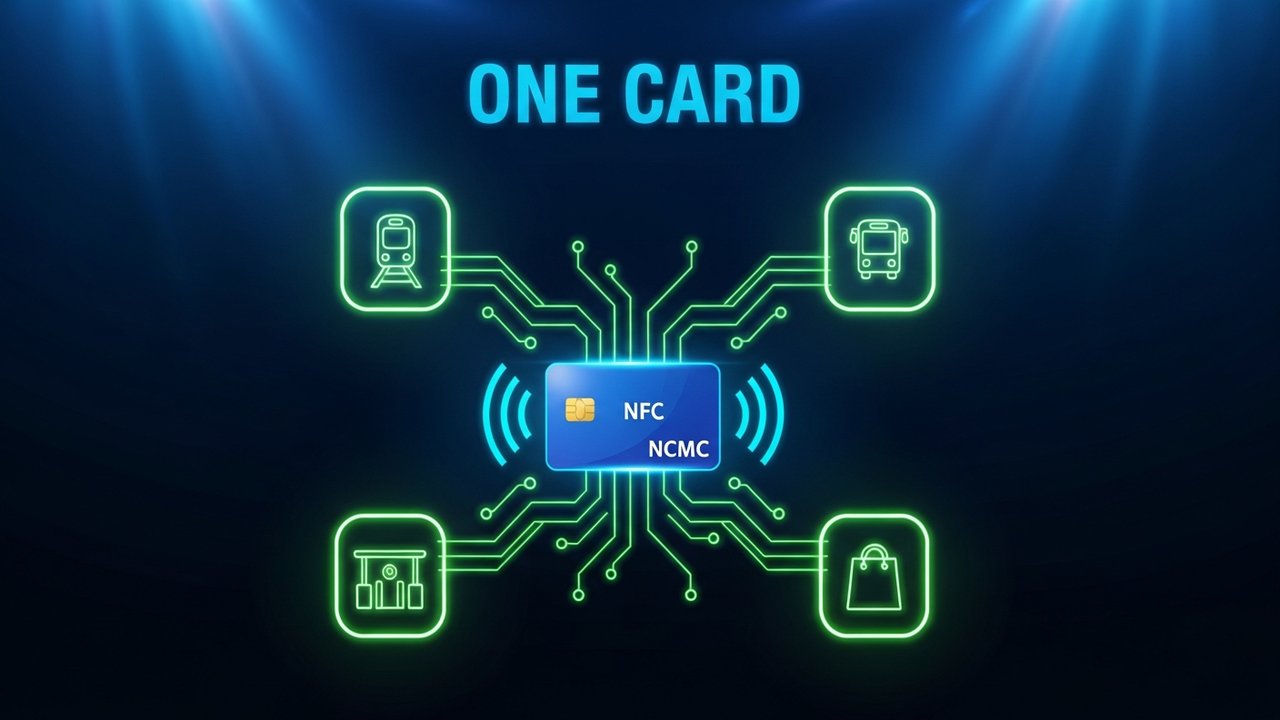

では、NCMCカードとは一体何でしょうか?簡単に言うと、インド政府が発行する非接触型スマートカードで、地下鉄駅、市内バス、料金所、そして一般小売店など、あらゆる場所で同じカードを使って利用できます。正式名称はNational Common Mobility Card(全国共通モビリティカード)です。

このカードは、NPCI(インド国家決済公社)が開発したRuPay EMV NFC規格に基づいて動作します。ナレンドラ・モディ首相は、「ワン・ネイション、ワン・カード」構想の一環として、2019年3月4日にアーメダバードでこのカードを発表しました。

このカードは、タッチするだけでオフラインで動作します。Wi-Fiもモバイルデータも不要で、チップが直接取引を処理します。これは、接続状況が不安定な地下鉄のプラットフォームやバス車内では特に重要です。都市限定のカードも同様の機能を備えていますが、利用できるのはその都市内のみです。NCMCは、都市内であればどこでも利用できます。

NCMCカードの仕組み

NCMCは、交通機関の支払いと銀行口座を分離する2層構造のアーキテクチャで運用されています。

このカードには、あらかじめ残高がチャージされたオフラインICウォレットが搭載されています。地下鉄の改札口でカードをタッチしたり、バスに乗車したりする際に、この残高が引き落とされます。サーバーへの接続やインターネット接続は不要です。ICチップがすべての処理をローカルで行います。このウォレットの最大残高は2,000ルピーです。

高額取引の場合、カードは銀行口座と連携します。5,000ルピーまでの非接触決済はPIN不要で、タップするだけで完了します。この限度額はオンライン銀行口座での取引に適用され、ICチップウォレットには適用されません。

チャージから決済までの支払いの流れは以下のとおりです。

- NCMCカードへの入金は、銀行アプリ、UPI、または地下鉄の窓口で行えます。

- 残高は銀行のサーバーに記録され、まだカードのICチップには記録されていません。

- 自動料金収受機(AFC)またはキオスクでカードをかざしてください。これにより、残高がサーバーからICチップに転送されます。

- このチップにはチャージされた金額が保持され、タップするたびに正しい運賃が差し引かれます。

- 小売店のPOS端末では、取引は他の標準的な非接触型決済と同様に、RuPayネットワークを経由して処理されます。

2024年2月、インド準備銀行(RBI)は、ウォレット限度額が3,000ルピー以下のNCMCカードに対する本人確認(KYC)要件を撤廃した。これにより、銀行の完全な書類を持たないユーザー、つまり日雇いの通勤者など、これまでシステムから除外されていた人々がカードを利用できるようになる。

NCMCカードはどこで使えますか?

NCMCカードは、公共交通機関や小売店など幅広い用途に対応しています。導入速度は都市によって大きく異なりますが、対応ネットワークは2019年以降着実に増加しています。

| 使用事例 | 対応ネットワーク | 注記 |

|---|---|---|

| 地下鉄 | デリー、ムンバイ、ベンガルール、チェンナイ、アーメダバード、プネ、コーチ、ナーグプル、ラクナウ | 現在、ほとんどの大都市圏でNCMCが利用可能となっている。 |

| 市内バス | DTC (デリー)、BMTC (ベンガルール)、MTC (チェンナイ) | 他の都市でも展開が進行中 |

| 料金所 | FASTag対応通路を選択してください | NCMCと有料道路インフラの統合が拡大している |

| 駐車場 | 政府運営および一部の民間区画 | NCMC対応の駐車システムを備えた都市で利用可能です。 |

| 小売店向けPOSシステム | RuPay非接触型端末 | 標準的なデビットカード/プリペイドカードとして機能します。 |

| ATMでの引き出し | NCMCデビットカードのみ | プリペイド専用カードはATMでの現金引き出しに対応していません。 |

デリーで働きながら毎月ムンバイを訪れる通勤者を例にとってみましょう。NCMCカードがあれば、CSMT駅で別途カードを受け取る必要はありません。ラジブ・チョーク駅で使える同じタッチパネルは、ムンバイのNCMC対応地下鉄駅ならどこでも使えます。

NCMCカードを発行している銀行はどれですか?

インド国内の25以上の銀行がNCMCカードを発行できる。カードには2種類ある。

NCMCプリペイドカードは、貯蓄口座とは紐づいていない独立したウォレットです。専用の交通系ICカードを求める通勤者に最適です。一部の種類では、最大3,000ルピーまでの限度額で、本人確認(KYC)が最小限または不要です。

NCMCデビットカードは、NCMC機能が組み込まれた標準的なRuPayデビットカードです。ATMでの現金引き出し、オンライン取引、通常のデビット機能に加え、交通機関での利用も可能です。

現在NCMCカードを発行している銀行は以下のとおりです。

- インドステイト銀行(SBI)

- インド銀行(BOI)

- パンジャブ国立銀行(PNB)

- カナラ銀行

- HDFC銀行

- ICICI銀行

- アクシス銀行

- コタック・マヒンドラ銀行

- インド海外銀行(IOB)

- エアテルペイメントバンク

銀行によって、申し込みは支店、ネットバンキングポータル、またはモバイルアプリを通じて行います。処理期間は数日から2週間程度です。

注目すべき点の一つは、Paytm Payments Bankがデジタルファーストのユーザーの間で人気の高いNCMC発行会社だったことです。Paytm Payments Bankが2024年に閉鎖された際、既存のカード保有者は残高を別の銀行に移行するよう指示されました。残りの残高は閉鎖手続きを通じて払い戻されました。

NCMCカードの入手方法とチャージ方法

カードを入手するのは簡単です。しかし、チャージには初めて利用する人が陥りがちな落とし穴が一つあります。

カードの入手方法:

- 銀行口座へのアクセスが必要かどうかによって、プリペイドカードかNCMCデビットカードのどちらかを選択してください。

- 支店窓口、ネットバンキング、またはモバイルアプリからお申し込みいただけます。一部の地下鉄駅ではプリペイドカードを直接発行しています。

- ウォレットの限度額が3,000ルピーを超える場合は、本人確認(KYC)手続きを完了してください。限度額が3,000ルピー未満の場合は、2024年初頭から本人確認手続きは免除されています。

- カードは宅配便でお届けするか、支店で受け取ることができます。通常、3~7営業日かかります。

カードへのチャージ方法:

- 銀行アプリまたはUPIアプリを開き、NCMCウォレットまたは連携済みアカウントに資金を追加してください。

- または、地下鉄駅のキオスクや切符売り場で現金をチャージすることもできます。

- オンラインでチャージした後は、AFCゲートまたは地下鉄駅のキオスク端末でカードをタッチしてください。この手順で、サーバーからICチップに新しい残高が同期されます。この手順を省略すると、残高は銀行のサーバー上に保持され、送金に使用できなくなります。

- 最初の同期タップ後、カードは次のチャージまで運賃を自動的に差し引きます。

オンラインチャージが成功した後、ゲートでカード残高がゼロと表示される場合は、同期タップを行うことでほぼ確実に解決します。この手順が、他のどの手順よりも多くのユーザーを困らせています。

NCMCカード vs. 都市別交通カード

NCMCが登場する以前は、各主要都市が独自のクローズドループ型モビリティカードを開発していた。これらのカードはそれぞれの都市内のネットワークでは問題なく機能したが、別の都市へ移動するには、新しいカード、新しいアプリ、新しい充電ポイントを用意するなど、すべてを最初からやり直す必要があった。

| 特徴 | NCMCカード | デリーメトロスマートカード | ムンバイメトロワンカード | チェンナイ・シンガラ・カード |

|---|---|---|---|---|

| 複数の都市で活動 | はい | いいえ | いいえ | いいえ |

| 再利用可能 | はい | はい | はい | はい |

| 小売決済 | はい | いいえ | いいえ | いいえ |

| ATMでの引き出し | はい(デビットカード版) | いいえ | いいえ | いいえ |

| オフラインウォレット | はい(最大2,000ルピー) | はい | はい | はい |

| 相互運用可能な標準 | オープンループRuPay | 閉ループ | 閉ループ | 閉ループ |

| 本人確認不要オプション | はい(3,000ルピー以下) | 様々 | 様々 | 様々 |

NCMCの特徴は、相互運用可能な設計にある。都市ごとの交通カードは導入コストが安く、同一事業者のシステム内では問題なく動作する。しかし、利用者が都市の境界を越えた途端、これらのカードは使えなくなってしまう。RuPay互換のAFCリーダーを設置した都市であれば、特別なシステム統合作業なしにNCMCを受け入れることができる。

NCMCカードの利点と制限

NCMCカードは現実的な問題を解決する。しかし同時に、事前に知っておくべき現実的な問題点も存在する。

効果的な方法:

- カード1枚で、地下鉄、バス、有料道路、小売店など、あらゆる交通機関の支払いが1つの財布で完結します。

- オフライン決済― このチップはインターネット接続なしで取引を処理します

- 非接触で高速決済― タッチするだけで入場でき、現金やトークンを探す手間は不要です。

- 金融包摂――本人確認不要のプリペイドオプションにより、銀行口座を持たない人々も交通機関を利用できるようになる

- 都市の制限なし― 同じカードでデリー、ムンバイ、ベンガルール、そして今後新たにサービス開始される都市へも行けます

- 1枚のカードでフルバンキングが可能 ― NCMCデビットカード保有者は、交通機関に加え、ATMアクセスやオンライン取引も利用できます。

欠点:

- 展開状況はまちまちで、ベンガルールでは最初の6か月間(2023年8月)で約5,000枚のNCMCカードがアクティブになっていた。一方、コルカタでは2022年時点で全く導入されていなかった。このカードは、実際にハードウェアが設置されている場所でのみ機能する。

- 2段階のチャージ方式――オンラインでのチャージは、残高がICチップに反映される前に、物理的に端末をタップして同期する必要がある。クローズドループ型の都市型カードは即座に更新されるが、このカードはそうではない。

- ウォレットの上限額は2,000ルピー。毎日の通勤には十分だが、ヘビーユーザーは頻繁にチャージする必要があるだろう。

- バスにおけるNCMCの普及率は地下鉄に比べて低い。地下鉄の導入が完了している都市でさえ、多くのバス事業者はNCMCリーダーを導入していない。

インフラ整備が順調に進んでいる都市の通勤者にとって、こうしたギャップは許容範囲内だ。しかし、インフラ整備がまだ追いついていない都市では、このカードの謳い文句は現実を上回っている。

交通機関以外にもデジタル決済のメリットが広がるという動きは、相互運用可能な非接触型インフラをさらに主流へと押し進めている。

NCMCの未来 ― インドにおけるデジタル決済

NCMCカードはインフラであり、NPCIとインド政府はその上にインフラを構築し続けている。

UPI連携は、ロードマップにおける最重要項目です。NPCIは、UPIアカウントをNCMCウォレットに直接接続する取り組みを進めています。これにより、通勤者はあらゆるUPIアプリを通じてチャージできるようになり、2段階の同期プロセスが完全に不要になります。また、NCMCの利用体験は、他国で一般的なQRコード決済にさらに近づくでしょう。

ウェアラブル端末の普及は既に始まっている。インド決済公社(NPCI)は、一部のスマートウォッチやウェアラブル端末でNCMC(National Card Compensation Card:非接触型クレジットカード決済)に対応させた。物理的なカードがなくても、タップするだけで地下鉄の改札口で支払いができるようになる。同様のウェアラブル端末の導入は世界中の交通機関で既に実施されており、インドも同じ道を辿っている。

BBPSとの統合により、NCMCのチャージがBharat Bill Payment System上で行われるようになり、銀行アプリや地下鉄の窓口にとどまらず、BBPS対応のあらゆるプラットフォームでチャージが可能になる。

インドのデジタル決済システムは統合が進んでいる。UPI、RuPay、NCMC、BBPSはすべてNPCIの製品であり、いずれもより緊密な統合へと向かっている。個々のスケジュールは明確ではないものの、政策の方向性は明確だ。

加盟店や決済事業者にとって、この統合は重要です。複数の決済手段に対応している企業は、より多くの顧客にリーチできます。この原則は、インドの交通機関だけでなく、世界的に当てはまります。RuPayの非接触決済から暗号通貨まで、多様な決済方法をサポートするプラットフォームは、断片化に対抗するのではなく、その先を行くことができます。Plisioのような暗号通貨決済ゲートウェイも同様です。顧客が実際にいる場所で決済を受け付けることが重要です。単に決済が容易な場所だけではなく、顧客がいる場所で決済を受け付けるのです。従来の決済方法と並行して暗号通貨決済戦略を構築している加盟店は、NCMCが構築されたのと同じ論理、つまり相互運用性が勝利するという考え方に基づいています。