O que é o Cartão NCMC: o cartão único da Índia para metrô e muito mais

Pergunte a qualquer usuário frequente do metrô na Índia e ele lhe contará a mesma história. Cartão do metrô de Delhi para segunda-feira, uma ficha separada para a viagem a Mumbai na quarta-feira, e outro cartão diferente para os ônibus de Chennai na sexta-feira. Três cidades, três sistemas, três filas para recarga. O cartão NCMC surgiu dessa frustração. Basta encostar uma vez. Viaje para qualquer lugar. Sem cartões extras, sem carteiras específicas para cada cidade ocupando seu bolso.

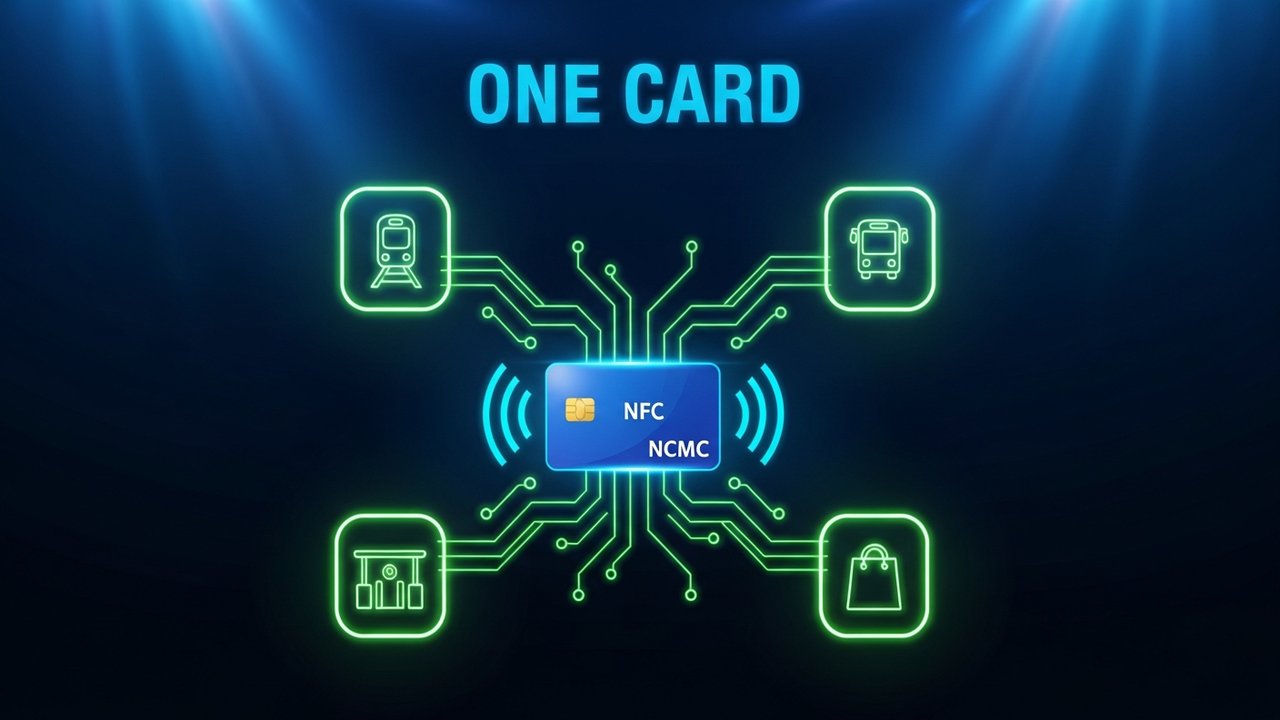

O que é o Cartão Nacional de Mobilidade Comum?

Então, o que exatamente é o cartão NCMC? Resposta curta: é um cartão inteligente sem contato, emitido pelo Governo da Índia, que você pode usar em estações de metrô, ônibus urbanos, praças de pedágio e lojas comuns — tudo com o mesmo cartão. O nome completo é Cartão Nacional de Mobilidade Comum.

Funciona com o padrão RuPay EMV NFC, desenvolvido pela NPCI (National Payments Corporation of India). O primeiro-ministro Narendra Modi lançou-o em 4 de março de 2019, em Ahmedabad, como parte da iniciativa "Uma Nação, Um Cartão".

O cartão funciona offline no momento do uso. Sem Wi-Fi, sem dados móveis — o chip processa a transação diretamente. Isso faz diferença em uma plataforma de metrô ou dentro de um ônibus, onde a conectividade é instável na melhor das hipóteses. Cartões específicos de cada cidade também funcionam assim, mas apenas dentro da própria cidade. O NCMC funciona em todos os lugares.

Como funciona o cartão NCMC

O NCMC opera em uma arquitetura de duas camadas que mantém os pagamentos de transporte separados da sua conta bancária.

O cartão possui uma carteira digital offline com chip que armazena um saldo pré-carregado. Esse saldo é debitado quando você passa o cartão no metrô ou embarca em um ônibus. Sem conexão com o servidor, sem internet. O chip gerencia tudo localmente. Saldo máximo nesta carteira: ₹2.000.

Para transações de valores mais altos, o cartão é vinculado à sua conta bancária. Pagamentos por aproximação de até ₹5.000 são processados sem a necessidade de senha — basta aproximar o cartão. Esse limite se aplica a transações online realizadas através da conta bancária, não à carteira digital com chip.

Eis como um pagamento realmente flui da recarga até a finalização por aproximação:

- Adicione dinheiro ao seu cartão NCMC através do aplicativo do seu banco, UPI ou em um guichê do metrô.

- O saldo é armazenado no servidor do banco, e não ainda no chip do cartão.

- Aproxime o cartão de um portão ou quiosque AFC (Cobrança Automática de Tarifas). Isso transfere o saldo do servidor para o chip.

- O chip agora armazena o valor carregado e deduz a tarifa correta cada vez que você o utiliza.

- Nos terminais de ponto de venda (PDV) do varejo, a transação é encaminhada pela rede RuPay como qualquer pagamento sem contato padrão.

Em fevereiro de 2024, o RBI (Banco Central da Índia) eliminou a exigência de KYC (Conheça Seu Cliente) para cartões NCMC com limite de carteira de ₹3.000 ou menos. Isso permitiu que usuários sem toda a documentação bancária pudessem usar o cartão — como trabalhadores diaristas e outros que haviam sido excluídos do sistema.

Onde posso usar o cartão NCMC?

O cartão NCMC abrange uma ampla gama de usos em transporte público e comércio varejista. A velocidade de implementação variou significativamente de cidade para cidade, mas a lista de redes suportadas tem crescido constantemente desde 2019.

| Caso de uso | Redes suportadas | Notas |

|---|---|---|

| Metrô | Délhi, Mumbai, Bengaluru, Chennai, Ahmedabad, Pune, Kochi, Nagpur, Lucknow | A maioria das grandes regiões metropolitanas agora aceita NCMC. |

| Ônibus urbanos | DTC (Delhi), BMTC (Bengaluru), MTC (Chennai) | Implementação em andamento em outras cidades. |

| Praças de pedágio | Selecione corredores compatíveis com FASTag | A integração da NCMC com a infraestrutura de pedágio está se expandindo. |

| Estacionamentos | Lotes administrados pelo governo e alguns lotes privados selecionados | Disponível em cidades com sistemas de estacionamento compatíveis com NCMC. |

| Ponto de Venda no Varejo | Qualquer terminal sem contato RuPay | Funciona como um cartão de débito/pré-pago padrão. |

| saques em caixas eletrônicos | Somente para variantes de cartão de débito NCMC | Os cartões pré-pagos não permitem saques em caixas eletrônicos. |

Considere um passageiro que trabalha em Delhi, mas visita Mumbai mensalmente. Com o cartão NCMC, não é necessário adquirir um cartão separado na estação CSMT. O mesmo leitor que funciona em Rajiv Chowk funciona em qualquer estação de metrô de Mumbai que utilize o sistema NCMC.

Quais bancos emitem o cartão NCMC?

Mais de 25 bancos na Índia podem emitir cartões NCMC. O cartão está disponível em dois formatos.

O cartão pré-pago NCMC é uma carteira digital independente, não vinculada a uma conta poupança. Ideal para quem usa transporte público e precisa apenas de um cartão específico para esse fim. Algumas versões exigem pouco ou nenhum KYC (Conheça Seu Cliente) para limites de até ₹3.000.

Um cartão de débito NCMC é um cartão de débito RuPay padrão com a tecnologia NCMC integrada. Ele permite saques em caixas eletrônicos, transações online e todas as funções de débito comuns, além de ser usado no transporte público.

Os bancos que atualmente emitem cartões NCMC incluem:

- Banco Estatal da Índia (SBI)

- Banco da Índia (BOI)

- Banco Nacional de Punjab (PNB)

- Banco Canara

- Banco HDFC

- Banco ICICI

- Banco Axis

- Banco Kotak Mahindra

- Banco Indiano no Exterior (IOB)

- Banco de Pagamentos Airtel

Os pedidos são feitos através de uma agência bancária, portal de internet banking ou aplicativo móvel, dependendo do banco. O tempo de processamento varia de alguns dias a duas semanas.

Vale ressaltar: o Paytm Payments Bank era um emissor popular de cartões NCMC entre os usuários que priorizavam o digital. Quando o Paytm Payments Bank encerrou suas atividades em 2024, os titulares de cartões existentes foram orientados a transferir seus saldos e migrar para outro banco. Os saldos restantes foram reembolsados durante o processo de encerramento.

Como obter e recarregar o cartão NCMC

Obter o cartão é simples. A recarga, porém, tem um porém que pega muitos usuários iniciantes desprevenidos.

Como obter seu cartão:

- Escolha entre um cartão pré-pago ou um cartão de débito NCMC, dependendo se você deseja ter acesso à sua conta bancária.

- Solicite o cartão em uma agência, pelo internet banking ou pelo aplicativo móvel. Algumas estações de metrô emitem cartões pré-pagos diretamente.

- Conclua o KYC se o limite da sua carteira ultrapassar ₹3.000. Para limites menores, o KYC está dispensado desde o início de 2024.

- Receba o cartão por correio ou retire-o na agência — normalmente em 3 a 7 dias úteis.

Recarregando seu cartão:

- Abra o aplicativo do seu banco ou um aplicativo UPI e adicione fundos à sua carteira NCMC ou conta vinculada.

- Ou visite uma banca de jornal ou bilheteria de uma estação de metrô para recarregar com dinheiro.

- Após qualquer recarga online, aproxime o cartão de um terminal AFC ou de um quiosque na estação de metrô. Essa etapa sincroniza o novo saldo do servidor para o chip. Se você ignorar essa etapa, o saldo ficará armazenado no servidor do banco, indisponível para transferências.

- Após a primeira sincronização, o cartão debita automaticamente as tarifas até a próxima recarga.

Se o seu cartão mostrar saldo zero no portão após uma recarga online bem-sucedida, a sincronização por aproximação quase sempre resolve o problema. Essa etapa costuma confundir mais usuários do que qualquer outra.

Cartão NCMC vs. Cartões de Transporte Específicos da Cidade

Antes do NCMC, cada cidade principal criava seu próprio cartão de mobilidade de circuito fechado. Esses cartões funcionavam bem dentro de suas respectivas redes. Atravessar para outra cidade significava começar do zero, com um novo cartão, um novo aplicativo e um novo ponto de recarga.

| Recurso | Cartão NCMC | Cartão Inteligente do Metrô de Délhi | Cartão Mumbai Metro One | Cartão Chennai Singara |

|---|---|---|---|---|

| Funciona em diversas cidades. | Sim | Não | Não | Não |

| Reutilizável | Sim | Sim | Sim | Sim |

| Pagamentos de varejo | Sim | Não | Não | Não |

| saques em caixas eletrônicos | Sim (variante de débito) | Não | Não | Não |

| Carteira offline | Sim (máximo de ₹2.000) | Sim | Sim | Sim |

| Padrão interoperável | RuPay de circuito aberto | Circuito fechado | Circuito fechado | Circuito fechado |

| Opção sem KYC | Sim (≤₹3.000) | Varia | Varia | Varia |

O design interoperável é o que diferencia o NCMC. Os cartões de mobilidade específicos para cada cidade são mais baratos de implementar e funcionam bem dentro do sistema de uma operadora. Mas, no momento em que um passageiro cruza os limites da cidade, esses cartões se tornam inúteis. Qualquer cidade que instale um leitor AFC compatível com RuPay pode aceitar o NCMC sem necessidade de integração personalizada.

Benefícios e limitações do cartão NCMC

O cartão NCMC resolve problemas reais. Ele também apresenta alguns problemas reais que vale a pena conhecer de antemão.

O que funciona bem:

- Um cartão, todo o transporte — metrô, ônibus, pedágios e lojas, tudo em uma única carteira.

- Pagamentos offline — o chip processa transações sem qualquer conexão com a internet.

- Rapidez sem contato — entrada por aproximação, sem precisar procurar dinheiro ou fichas.

- Inclusão financeira — a opção pré-paga sem KYC leva o acesso ao transporte público a quem não possui conta bancária.

- Sem restrições de localização — o mesmo cartão é válido para Delhi, Mumbai, Bengaluru e qualquer nova cidade que seja adicionada à rede.

- Todas as suas operações bancárias em um só cartão — os titulares do cartão de débito NCMC têm acesso a caixas eletrônicos e transações online, além de transporte público.

Onde deixa a desejar:

- Implantação irregular — Bengaluru tinha cerca de 5.000 cartões NCMC ativos nos primeiros seis meses (agosto de 2023). Kolkata não tinha nenhuma implantação até 2022. O cartão só funciona onde o hardware foi efetivamente instalado.

- A recarga em duas etapas — recargas online exigem um toque físico para sincronização antes que o saldo seja creditado no chip. Cartões de recarga fechados atualizam instantaneamente; este não.

- Limite de ₹2.000 na carteira — adequado para deslocamentos diários, mas usuários intensivos recarregarão com frequência.

- A cobertura dos ônibus está atrasada em relação ao metrô — muitas empresas de ônibus ainda não instalaram leitores NCMC, mesmo em cidades onde a aceitação do metrô já foi completa.

Para quem usa o transporte público em cidades com uma implementação sólida, essas lacunas são administráveis. Em cidades onde a infraestrutura ainda está se desenvolvendo, a promessa do cartão fica aquém da realidade.

A tendência de aceitar benefícios de pagamentos digitais que vão além do transporte público está impulsionando a infraestrutura interoperável e sem contato para o uso comum.

O futuro da NCMC — Pagamentos digitais na Índia

O cartão NCMC é infraestrutura. A NPCI e o Governo da Índia continuam a investir sobre ele.

A integração com o UPI é o item mais importante no planejamento. A NPCI tem trabalhado para conectar contas UPI diretamente às carteiras NCMC. Isso permitiria que os passageiros recarregassem suas contas por meio de qualquer aplicativo UPI, eliminando completamente o processo de sincronização em duas etapas. Além disso, aproximaria a experiência NCMC dos pagamentos por código QR no transporte público, comuns em outros países.

Os dispositivos vestíveis já estão em movimento. A NPCI habilitou o NCMC em alguns smartwatches e dispositivos vestíveis selecionados. Agora é possível pagar por aproximação nas catracas do metrô sem precisar de um cartão físico. Implementações semelhantes de dispositivos vestíveis já ocorreram em sistemas de transporte público no mundo todo, e a Índia está seguindo o mesmo caminho.

A integração com o BBPS colocaria as recargas da NCMC no Sistema de Pagamento de Contas da Índia (Bharat Bill Payment System), abrindo o processo de recarga para qualquer plataforma habilitada para BBPS, muito além de aplicativos bancários e guichês de metrô.

O sistema de pagamentos digitais da Índia está se consolidando. UPI, RuPay, NCMC, BBPS — todos produtos da NPCI — estão caminhando para uma integração mais estreita. A direção política é clara, mesmo que os prazos individuais não estejam totalmente definidos.

Para comerciantes e operadores de pagamento, essa convergência é fundamental. Empresas que aceitam múltiplas formas de pagamento alcançam mais clientes. Esse princípio é válido globalmente, não apenas para o transporte público indiano. Plataformas que suportam diversos métodos — do pagamento por aproximação RuPay às criptomoedas — se antecipam à fragmentação, em vez de combatê-la. Um gateway de pagamento em criptomoedas como o Plisio funciona da mesma forma: aceite pagamentos onde seus clientes estão, e não apenas onde é mais fácil. Comerciantes que desenvolvem uma estratégia de pagamento em criptomoedas em conjunto com a aceitação de pagamentos tradicionais estão se baseando na mesma lógica que fundamentou a NCMC — a interoperabilidade é a chave para o sucesso.