什么是NCMC卡:印度的地铁及其他交通工具通用卡

问问任何一个经常乘坐印度地铁的人,他们都会告诉你同样的经历。周一用德里地铁卡,周三去孟买要用另一张票,周五去钦奈坐公交车又要用另一张卡。三个城市,三个系统,三个充值点。NCMC卡就是为了解决这种麻烦而诞生的。只需刷一下,即可畅游四方。无需额外的卡片,也无需携带占用口袋的各城市专用卡包。

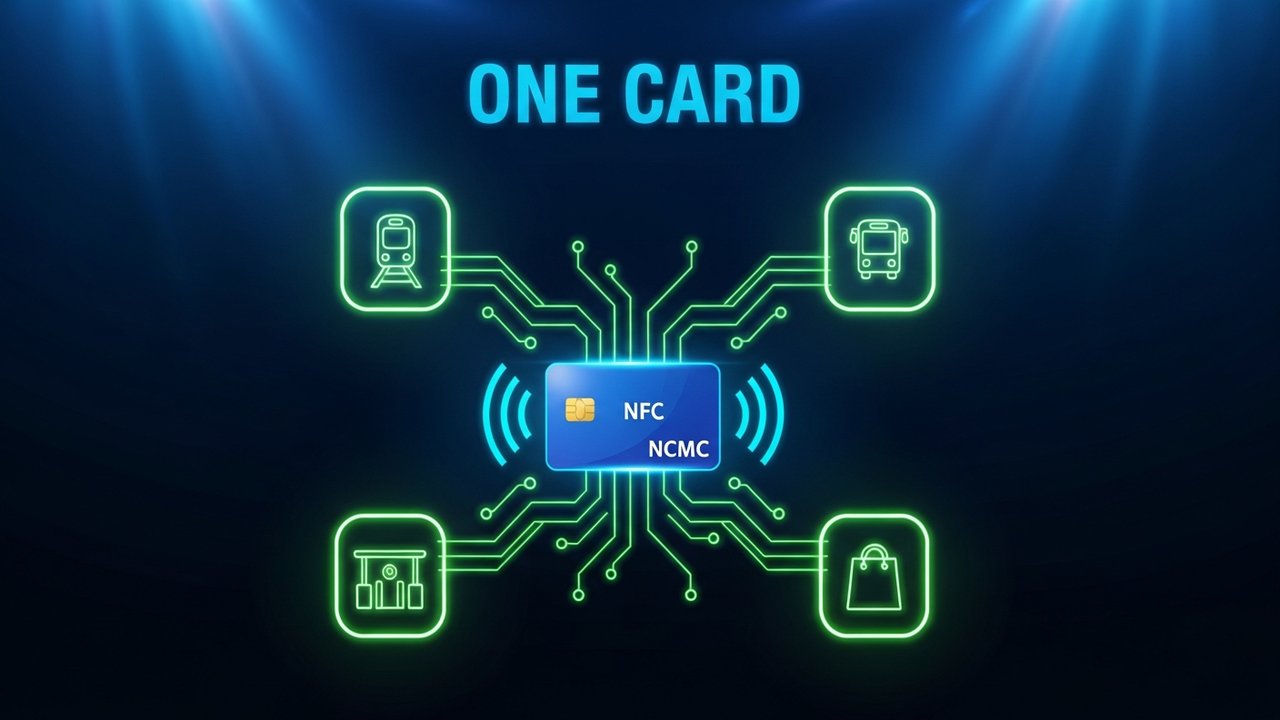

什么是国家通用流动卡

那么,NCMC卡究竟是什么呢?简而言之,它是一张由印度政府支持的非接触式智能卡,您可以在地铁站、城市公交车、收费站和普通零售商店使用——一张卡即可畅行无阻。它的全称是国家通用出行卡(National Common Mobility Card)。

它采用由印度国家支付公司 (NPCI) 开发的 RuPay EMV NFC 标准。印度总理纳伦德拉·莫迪于 2019 年 3 月 4 日在艾哈迈达巴德启动了该支付系统,作为“一国一卡”计划的一部分。

这张卡无需网络连接即可在刷卡时完成交易。无需Wi-Fi,也无需移动数据——芯片直接处理交易。这在地铁站台或公交车上尤为重要,因为这些地方的网络连接时断时续。一些城市专属的卡片也能做到这一点,但仅限于本城市范围内使用。而NCMC卡则可以在任何地方使用。

NCMC卡的工作原理

NCMC采用双层架构,将交通支付与您的银行账户分开。

这张卡内置离线芯片钱包,存储着预先充值的余额。当你刷卡进地铁闸机或上公交车时,系统会自动从中扣除这笔金额。无需服务器连接,也无需联网。所有操作均在本地芯片完成。该钱包的最高余额为 2,000 卢比。

对于较大金额的交易,此卡会关联您的银行账户。最高 5,000 卢比的非接触式支付无需输入 PIN 码,只需轻轻一触即可完成。此限额适用于网上银行账户交易,不适用于芯片钱包交易。

以下是充值到付款的实际流程:

- 您可以通过银行应用程序、UPI 或在地铁柜台向您的 NCMC 卡充值。

- 余额信息会先到达银行服务器,但尚未更新到银行卡的芯片上。

- 在自动收费闸机或自助缴费机上刷卡。这样服务器就会将余额传输到芯片上。

- 芯片现在存储着充值金额,每次刷卡时都会扣除正确的车费。

- 在零售POS终端上,交易像任何标准的非接触式支付一样,通过RuPay网络进行路由。

2024年2月,印度储备银行取消了钱包限额为3000卢比或以下的NCMC卡的KYC(了解你的客户)要求。这使得没有完整银行文件的用户——例如日薪通勤者和其他此前被排除在系统之外的人群——也能使用该卡。

NCMC卡可以在哪些地方使用?

NCMC卡涵盖了广泛的交通和零售应用场景。虽然各城市的推广速度差异很大,但自2019年以来,支持的交通网络列表一直在稳步增长。

| 用例 | 支持的网络 | 笔记 |

|---|---|---|

| 地铁 | 德里、孟买、班加罗尔、钦奈、艾哈迈达巴德、浦那、科钦、那格浦尔、勒克瑙 | 现在大多数主要城市都接受NCMC。 |

| 城市公交车 | DTC(德里)、BMTC(班加罗尔)、MTC(金奈) | 其他城市也在陆续推出 |

| 收费站 | 选择兼容FASTag的走廊 | NCMC与收费基础设施的整合正在扩展 |

| 停车场 | 政府运营和部分私人地块 | 适用于配备NCMC停车系统的城市 |

| 零售POS系统 | 任何 RuPay 非接触式终端 | 可作为标准借记卡/预付卡使用 |

| 自动取款机取款 | 仅适用于NCMC借记卡类型 | 预付卡不支持ATM取款。 |

以一位在德里工作但每月都要去孟买的通勤者为例。有了NCMC卡,就无需在CSMT地铁站单独购卡。在拉吉夫广场站可以使用的刷卡器,在孟买任何一个支持NCMC的地铁站都能正常使用。

哪些银行发行NCMC卡?

印度有超过25家银行可以发行NCMC卡。该卡有两种形式。

NCMC预付卡是一种独立的电子钱包,不与储蓄账户关联。对于只需要一张专用交通卡的通勤者来说非常方便。部分型号的NCMC卡额度最高可达3000卢比,且只需极少的KYC验证或无需KYC验证。

NCMC借记卡是一种内置NCMC功能的标准RuPay借记卡。它可处理ATM取款、网上交易以及所有常规借记卡功能,并可用于交通出行。

目前发行NCMC卡的银行包括:

- 印度国家银行(SBI)

- 印度银行(BOI)

- 旁遮普国家银行(PNB)

- 加纳拉银行

- HDFC银行

- 印度工业信贷投资银行

- 轴心银行

- 科塔克·马欣德拉银行

- 印度海外银行(IOB)

- Airtel支付银行

申请可通过银行网点、网上银行或手机应用程序办理,具体取决于银行。处理时间从几天到两周不等。

值得注意的是,Paytm Payments Bank 曾是数字优先用户中颇受欢迎的 NCMC 发卡机构。2024 年 Paytm Payments Bank 关闭时,现有持卡人被告知将余额转移到其他银行。剩余余额则通过银行关闭流程退还。

如何获取和充值NCMC卡

办卡很简单。但充值有个陷阱,很多初次使用的用户都会遇到。

获取您的卡片:

- 根据您是否需要访问银行账户,选择预付卡或 NCMC 借记卡。

- 您可以通过分行、网上银行或手机应用程序申请。部分地铁站也直接发行预付卡。

- 如果您的钱包限额超过 3,000 卢比,则需要完成 KYC 认证。对于限额较低的钱包,自 2024 年初以来已免除 KYC 认证。

- 您可以选择通过快递收到卡片,或者到分行领取——通常需要 3 到 7 个工作日。

为您的卡充值:

- 打开您的银行应用程序或 UPI 应用程序,并向您的 NCMC 钱包或关联账户充值。

- 或者前往地铁站售票亭或售票柜台用现金充值。

- 在线充值后,请在AFC闸机或地铁站自助服务终端刷卡。此步骤会将服务器中的新余额同步到芯片。如果跳过此步骤,余额将保留在银行服务器上,无法用于乘车。

- 首次同步刷卡后,该卡会自动扣除车费,直到下次充值。

如果在线充值成功后,您的卡在闸机处显示余额为零,同步刷卡几乎总能解决问题。这一步骤比其他任何步骤都更容易让用户出错。

NCMC卡与城市专用交通卡

在国家城市交通中心(NCMC)成立之前,每个主要城市都自行开发了封闭式的交通卡。这些卡在各自的网络内运行良好。但跨城旅行则意味着要从头开始,办理新卡、安装新应用、寻找新的充值点。

| 特征 | NCMC卡 | 德里地铁智能卡 | 孟买地铁一卡通 | Chennai Singara 卡 |

|---|---|---|---|---|

| 跨城市工作 | 是的 | 不 | 不 | 不 |

| 可重复使用的 | 是的 | 是的 | 是的 | 是的 |

| 零售支付 | 是的 | 不 | 不 | 不 |

| 自动取款机取款 | 是的(借记卡支付方式) | 不 | 不 | 不 |

| 离线钱包 | 是的(最高 2,000 卢比) | 是的 | 是的 | 是的 |

| 互操作标准 | 开环式RuPay | 闭环 | 闭环 | 闭环 |

| 无需 KYC 的选项 | 是的(≤₹3,000) | 因情况而异 | 因情况而异 | 因情况而异 |

NCMC 的独特之处在于其互操作性设计。城市专属的出行卡部署成本更低,且能在同一运营商的系统内良好运行。但一旦通勤者跨越城市边界,这些卡片就无法使用了。任何安装了兼容 RuPay 的自动收费读卡器的城市都可以接受 NCMC,无需进行任何定制集成工作。

NCMC卡的优势和局限性

NCMC卡确实能解决实际问题,但它也存在一些需要事先了解的实际困难。

行之有效的方法:

- 一张卡,畅享所有交通出行——地铁、公交、收费公路和零售消费,一切尽在掌握。

- 离线支付——该芯片无需任何互联网连接即可处理交易。

- 非接触式支付速度快——只需轻触即可进入,无需翻找现金或代币

- 普惠金融——无需身份验证的预付卡选项为没有银行账户的人群提供了交通出行便利。

- 不受城市限制——同一张卡可伴您畅游德里、孟买、班加罗尔以及任何新开通的城市。

- 一张卡即可享受全套银行服务——NCMC借记卡持卡人可享受ATM取款、网上交易以及公共交通服务。

它的不足之处:

- 推广不均衡——班加罗尔在推广的前六个月(2023年8月)约有5000张NCMC卡投入使用。截至2022年,加尔各答尚未部署任何NCMC卡。该卡仅在实际安装了硬件的地方才能使用。

- 两步充值——在线充值需要先进行一次物理同步刷卡,余额才会同步到芯片。闭环城市卡可以即时更新;而这张卡则不行。

- 2000卢比的钱包限额——日常通勤足够,但重度用户需要经常充值。

- 公交覆盖范围落后于地铁——即使在地铁全面普及的城市,许多公交运营商也没有部署 NCMC 阅读器。

对于基础设施完善的城市而言,这些差距尚可接受。但在基础设施仍在建设中的城市,这张卡的预期效果远超实际情况。

接受数字支付带来的好处不再局限于交通运输领域,而是进一步推动了可互操作的非接触式基础设施走向主流。

NCMC的未来——印度的数字支付

NCMC卡是基础设施。印度国家支付公司(NPCI)和印度政府不断在其基础上进行建设。

UPI 连接是路线图上最重要的项目。NPCI 一直致力于将 UPI 账户直接连接到 NCMC 钱包。这将允许通勤者通过任何 UPI 应用充值,彻底取消两步同步流程。此外,它还将使 NCMC 的体验更接近其他国家常见的二维码交通支付方式。

可穿戴设备正在蓬勃发展。印度国家支付公司(NPCI)已在部分智能手表和可穿戴设备上启用了网络支付中心(NCMC)功能。用户无需实体卡即可在地铁闸机上轻触支付。类似的可穿戴设备推广已在全球各地的公共交通系统中展开,印度也正朝着这个方向发展。

BBPS 集成将把 NCMC 充值纳入 Bharat Bill Payment System,使充值流程可以通过任何支持 BBPS 的平台进行,远远超出银行应用程序和地铁柜台的范围。

印度的数字支付体系正在整合。UPI、RuPay、NCMC、BBPS——这些都是印度国家支付公司(NPCI)的产品,都在朝着更紧密的融合方向发展。尽管具体的实施时间表尚不明确,但政策方向是清晰的。

对于商家和支付运营商而言,这种融合至关重要。接受多种支付渠道的企业能够触达更多客户。这一原则在全球范围内都适用,而不仅仅局限于印度交通领域。支持多种支付方式(从RuPay非接触式支付到加密货币)的平台能够引领而非对抗碎片化。像Plisio这样的加密货币支付网关也遵循同样的原则:在客户实际所在的地方接受支付,而不仅仅是在支付便捷的地方。商家在构建加密货币支付策略的同时接受传统支付方式,其思路与NCMC的构建理念不谋而合——互操作性才是制胜之道。