ضريبة العملات المشفرة في البرتغال 2026: دليل شامل للأسعار والقواعد والإعفاءات

لسنوات طويلة، تمتعت البرتغال بسمعة طيبة كأفضل وجهة في أوروبا لكل من ينشط في مجال العملات الرقمية. لا ضرائب على الأرباح الرأسمالية، ولا تعقيدات، ولا إجراءات ورقية للمستثمرين على المدى الطويل. ثم جاءت ميزانية الدولة لعام 2023 لتغير القواعد. اليوم، تبدو ضريبة العملات الرقمية في البرتغال مختلفة تمامًا عن قصة "الإعفاء الضريبي" التي جذبت آلاف المستثمرين إلى لشبونة ومنطقة الغارف. أصبحت ضريبة العملات الرقمية في البرتغال الآن بندًا أساسيًا في الإقرار الضريبي. ومع ذلك، حتى بعد الإصلاح، لا تزال البرتغال تقدم أحد أكثر الأطر تنافسية في الاتحاد الأوروبي لأغراض ضريبة العملات الرقمية، خاصةً للمستثمرين الصبورين الراغبين في الانتظار.

يشرح هذا الدليل كيفية فرض الضرائب على العملات الرقمية في البرتغال عام 2026: النسب، والفئات، وإجراءات تقديم الإقرارات الضريبية، وقاعدة الـ 365 يومًا التي لا تزال تميز البلاد، والأخطاء الشائعة التي قد يقع فيها المقيمون الجدد. سواء كنت مقيمًا في البرتغال أو تخطط للانتقال إليها، فالهدف واضح: سيوفر لك هذا الدليل صورةً واضحةً عن المبلغ المستحق عليك، ومواعيد استحقاقه، وكيفية الالتزام بقوانين الضرائب البرتغالية. سيجد كل من يرغب في الاحتفاظ بالعملات الرقمية على المدى الطويل أن البرتغال تتميز بين الدول الصديقة للعملات الرقمية في العالم لسببٍ رئيسي: استمرار الإعفاء الضريبي لحاملي العملات الرقمية على المدى الطويل بعد دورة ميزانية أخرى.

كيفية فرض الضرائب على العملات المشفرة في البرتغال بموجب قانون 2023

حتى نهاية عام 2022، كانت البرتغال تُعفي مكاسب العملات المشفرة الخاصة من الضرائب. ويعود هذا المنطق إلى قرار صادر عام 2016 عن مصلحة الضرائب البرتغالية (Autoridade Tributária e Aduaneira، أو AT)، والذي نصّ على أن العملات المشفرة ليست عملة ولا منتجًا ماليًا. وبذلك، أصبحت معظم المعاملات الخاصة غير خاضعة لضريبة الدخل الشخصي. كان هذا الوضع غير مألوف ومؤقتًا. انتهى العمل بهذا التفسير مع صدور القانون رقم 24-D/2022، قانون ميزانية الدولة الذي دخل حيز التنفيذ في 1 يناير 2023، والذي لا يزال يُنظّم الإطار العام في عام 2026. وقد أُقرّت ميزانية الدولة لعام 2026، والمعروفة محليًا باسم OE2026، في يناير 2026، ولم تُغيّر شيئًا في قواعد العملات المشفرة. وخلال مناقشة OE2026، قدّم الحزب الشيوعي البرتغالي اقتراحًا بإلغاء الإعفاء الضريبي لمدة 365 يومًا بشكل كامل، إلا أنه لم يُقرّ، مما يعني أن الاستثناء الأصلي استمر لمدة عام آخر.

ما فعله قانون 2023 فعلياً هو تصنيف العملات المشفرة ضمن ثلاث فئات في قانون ضريبة الدخل الشخصي البرتغالي، وتحديداً تحت المادة 10 المتعلقة بأرباح رأس المال. وتُعدّ قواعد ضريبة العملات المشفرة التي انبثقت عن هذا الإصلاح هي التي يخضع لها جميع المقيمين حالياً. ويعتمد تحديد الفئة المطبقة على كيفية استخدامك للعملات المشفرة، وهذا تحديداً ما يُسبب الارتباك للمقيمين الجدد.

تُعنى الفئة (هـ) بدخل رأس المال والدخل السلبي من العملات الرقمية. وتشمل هذه الفئة مكافآت تخزين العملات الرقمية، وعائدات الإقراض، والمكافآت المجمعة المدفوعة بالعملات الورقية. كما تُصنف العملات الرقمية التي تُكتسب بعد مشاركة أقل نشاطًا - أي تلك التي تُحقق دون تداول - ضمن هذه الفئة. أما الفئة (ز) فتُعنى بأرباح رأس المال الناتجة عن بيع العملات الرقمية مقابل العملات الورقية أو السلع. ويقضي معظم المستثمرين الأفراد معظم وقتهم في هذه الفئة، وتشير الفئة (ز) إلى أرباح رأس المال بموجب القانون البرتغالي. أما الفئة (ب) فهي مسار العمل الحر للمتداولين النشطين، وعمال التعدين، والمُدقّقين الذين يديرون عملاتهم الرقمية كعمل تجاري.

هناك قاعدة أخرى جديرة بالمعرفة مسبقًا. لا تُعتبر عمليات تبادل العملات الرقمية عمومًا خاضعة للضريبة في البرتغال، طالما أن كلا الطرفين ليسا من الدول المدرجة في القائمة السوداء. ولا تُحتسب أرباح رأس المال إلا عند تحويل العملة إلى اليورو أو الدولار أو السلع أو الخدمات. فعلى سبيل المثال، عند تحويل البيتكوين إلى الإيثيريوم، لا تُفرض أي ضريبة. هذه القاعدة هي السبب في أن البرتغال لا تزال تُعتبر سخية مقارنةً بمعظم جيرانها في الاتحاد الأوروبي، حيث تُعتبر كل عملية تبادل بمثابة تحقيق ربح.

معدلات الضرائب على العملات المشفرة في البرتغال: شرح الفئات E و G و B

النسبة الرئيسية التي تهم معظم المستثمرين هي 28%. وهي نسبة ثابتة تُطبق على كلٍ من الفئتين E و G - وهما دخل العملات المشفرة السلبي وأرباح رأس المال قصيرة الأجل. لكن الصورة الكاملة أكثر تعقيدًا، فالشريحة الضريبية المناسبة أهم من النسبة نفسها. فالمطور المستقل الذي يتقاضى أجره بالعملات المستقرة يواجه فاتورة ضريبية مختلفة تمامًا عن فاتورة متقاعد يُسيّل بيتكوين اشتراه عام 2018. ويُعد نظام الضرائب على العملات المشفرة في البرتغال من الأنظمة القليلة في الاتحاد الأوروبي التي لا تزال تُولي هذا التمييز أهمية.

| فئة | ما يغطيه | المعدل في عام 2026 | هل يوجد خيار للتجميع؟ |

|---|---|---|---|

| الفئة هـ | العائد السلبي، والإقراض، والتخزين المدفوع بالعملات الورقية | 28% ثابت | نعم، بنسبة تصاعدية تتراوح بين 14.5% و53% |

| الفئة G — قصيرة الأجل | بيع العملات المشفرة الذي استمر لأقل من 365 يومًا | 28% ثابت | نعم، بأسعار تصاعدية |

| الفئة G — طويلة الأجل | بيع العملات المشفرة لمدة 365 يومًا أو أكثر | 0% (معفى) | غير متوفر |

| الفئة ب | التداول الاحترافي، والتعدين، والتحقق من الصحة | 14.5%–53% تقدمي | نظام مبسط متاح |

في الفئة "ب"، تتضح الصورة أكثر. فإذا قررت مصلحة الضرائب أن نشاطك احترافي وليس عرضيًا، فإن الأرباح لن تخضع لضريبة الـ 28% المخففة. بدلًا من ذلك، ستدفع ضريبة الدخل الشخصي البرتغالية وفقًا لشرائح ضريبة الدخل المعتادة لمصلحة الضرائب الأمريكية، والتي تتناسب مع إجمالي دخلك الخاضع للضريبة، بدءًا من 14.5% على الشريحة الأولى وصولًا إلى 53% شاملةً ضريبة التضامن على الدخل الذي يزيد عن 250,000 يورو. يتوفر نظام مبسط للإيرادات الإجمالية التي تقل عن 200,000 يورو، حيث يُطبق معامل 0.15 على معظم معاملات العملات المشفرة و0.95 على التعدين، وهي الطريقة التي يُخفف بها النظام الضريبي البرتغالي الأعباء الضريبية الفعلية على المشغلين المستقلين الصغار. هذه إحدى المزايا الضريبية العملية التي تُخفف من وطأة الفئة "ب" لأي شخص يُدير عملية صغيرة متوافقة مع القوانين في مجال العملات المشفرة، بدلًا من مكتب تداول كامل.

تُعدّ ضريبة دخل الشركات مسألة منفصلة. تدفع الشركات البرتغالية التي تمتلك عملات مشفرة ضريبة دخل الشركات بنسبة 20% على المعدل الأساسي في عام 2026، بالإضافة إلى رسوم إضافية بلدية وولائية قد ترفع المعدل الفعلي للشركات الكبيرة. ولا تستفيد العملات المشفرة التي تمتلكها الشركات من الإعفاء لمدة 365 يومًا، لأن هذا الاستثناء مُصمم للأفراد.

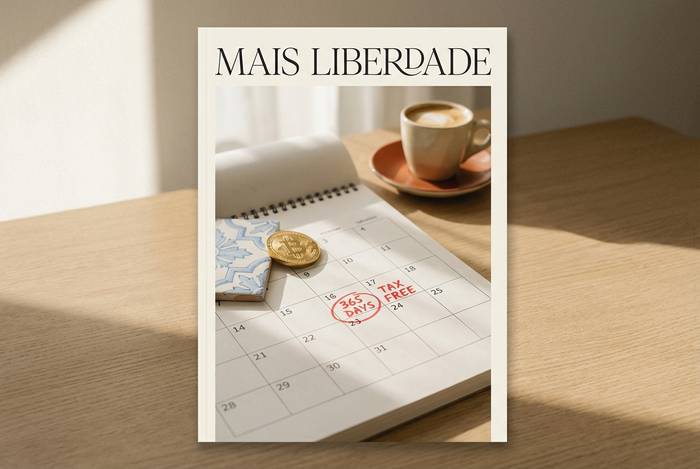

قاعدة الـ 365 يومًا: متى يُطبّق الإعفاء الضريبي على العملات المشفرة في البرتغال؟

القاعدة الوحيدة التي تستحق الحفظ هي: إذا احتفظت بأصل رقمي لمدة 365 يومًا أو أكثر قبل بيعه، فإن الربح الناتج معفى من ضريبة أرباح رأس المال في البرتغال. أما إذا كانت المدة أقل من 365 يومًا، فتُطبق نسبة 28%. إن إعفاء العملات الرقمية من الضرائب في البرتغال هو مفهوم قائم على هذا الاستثناء تحديدًا - لا أكثر ولا أقل. وهذا هو جوهر سبب استمرار البرتغال في جذب مستثمري العملات الرقمية على المدى الطويل حتى بعد إصلاحات عام 2023. فمعظم الدول الأوروبية تفرض الآن ضرائب متساوية على كل عملية بيع، بغض النظر عن مدة الاحتفاظ. أما البرتغال، فتُكافئ الصبر بوضوح، وهو في الواقع الإعفاء الضريبي الوحيد ذو القيمة الحقيقية المتبقي في النظام الضريبي البرتغالي.

هناك تفصيلٌ واحدٌ يُوقع الكثيرين في الخطأ. لا يسري الإعفاء إلا إذا لم يكن الطرف المقابل في المعاملة موجودًا في إحدى الدول التي تعتبرها البرتغال ملاذًا ضريبيًا. تضم قائمة الملاذات الضريبية البرتغالية أسماءً معروفةً مثل جزر العذراء البريطانية، وجزيرة مان، وبنما. إذا قمت ببيع العملات المشفرة عبر منصة مقرها في إحدى هذه الدول، فسيفقد العميل الإعفاء، وسيُضطر لدفع ضريبة بنسبة 28% حتى بعد الاحتفاظ بالعملات لأكثر من 365 يومًا. كما يُلغى الإعفاء أيضًا إذا صُنِّف الأصل كرمز أمان بدلاً من أصل مشفر قياسي وفقًا للتعريف المتوافق مع قانون العملات المشفرة الدولي (MiCA) الذي اعتمدته البرتغال عام 2023.

أضاف قرارٌ ملزمٌ صادرٌ عن هيئة تداول العملات الرقمية (AT) في أكتوبر/نوفمبر 2025 بُعدًا هامًا. فإذا قمت بتحويل رمزٍ إلى عملةٍ مستقرةٍ لمجرد عدم وجود زوج تداولٍ مباشرٍ مع اليورو، ثم انتقلتَ فورًا إلى العملات الورقية، فإن عملية التبادل التقني لا تُعيد ضبط عداد الـ 365 يومًا. ويُعامل هذا القرار، الذي لخصته شركة LVP Advogados ومقرها لشبونة، عملية تحويل العملة المستقرة كعمليةٍ وسيطةٍ وليست عمليةَ تنفيذٍ نهائية. وهذا الأمر مهمٌ لأي شخصٍ يُريد بيعَ مركزٍ في العملات البديلة عبر USDT أو USDC للوصول إلى سيولةٍ نقديةٍ ورقية.

تُحسب أيام السنة الـ 365 باستخدام طريقة FIFO (الوارد أولاً، يُصرف أولاً). إذا اشتريتَ بيتكوين على دفعات خلال عامين، تُعتبر أقدم الدفعات مباعة أولاً. يُعدّ هذا الأمر مفيدًا عمومًا لمن يتبع استراتيجية متوسط التكلفة بالدولار في الاستثمار بالعملات الرقمية، لأنّ عمليات الشراء المبكرة هي الأرجح لتحقيق أرباح بعد مرور عام.

تُعامل العملات الرقمية المحتفظ بها لأقل من 365 يومًا معاملة المضاربة قصيرة الأجل. تُضاف الأرباح الناتجة عن الاحتفاظ بالعملات الرقمية لفترات أقصر إلى الفئة G بنسبة ثابتة قدرها 28%، مع إمكانية إدراجها ضمن الدخل الخاضع للضريبة العام بنسب تصاعدية إذا كان ذلك أقل تكلفة. بالنسبة للأفراد ذوي الدخل الإجمالي المنخفض في البرتغال، يمكن أن يُخفض خيار التجميع النسبة الفعلية إلى أقل من 28%. تُشكل أرباح العملات الرقمية المحتفظ بها لفترات قصيرة المصدر الرئيسي لإيرادات ضرائب العملات الرقمية في البرتغال، وليس المحتفظين بها لفترات طويلة.

الأحداث الخاضعة للضريبة والأنشطة المتعلقة بالعملات المشفرة بموجب القوانين البرتغالية

لا تُفرض ضرائب على جميع معاملات العملات الرقمية. تُفرّق قوانين الضرائب البرتغالية بدقة بين المعاملات التي تُحقق ربحًا فعليًا وتلك التي لا تُحققه. يُعدّ فهم هذا التمييز أمرًا بالغ الأهمية قبل تقديم أول إقرار ضريبي لك كمقيم في البرتغال.

تشمل الأحداث الخاضعة للضريبة في الإطار الحالي ما يلي:

- بيع العملات المشفرة مقابل اليورو أو الدولار الأمريكي أو أي عملة ورقية أخرى.

- استخدام العملات المشفرة لدفع ثمن السلع أو الخدمات (تصبح قيمة السلع هي سعر البيع).

- استلام مكافآت التخزين المدفوعة بالعملات الورقية أو العملات المشفرة (يعتمد التوقيت والفئة على كيفية هيكلة المكافأة).

- كسب العملات المشفرة من خلال التعدين أو التحقق أو نشاط التداول الاحترافي.

- نقل الإقامة الضريبية خارج البرتغال أثناء امتلاك العملات المشفرة، مما يؤدي إلى فرض ضريبة خروج على المكاسب غير المحققة بنسبة 28٪.

تشمل الأحداث غير الخاضعة للضريبة ما يلي:

- عمليات التداول بين العملات المشفرة (من البيتكوين إلى الإيثيريوم، ومبادلات العملات المستقرة، ومبادلات الرموز على منصة تداول لامركزية).

- عمليات تحويل الأموال بين المحافظ الإلكترونية تتحكم بها من كلا الطرفين.

- مجرد الاحتفاظ بالعملات المشفرة، بغض النظر عن مقدار المكاسب غير المحققة الموجودة في محفظتك الاستثمارية.

- الرموز غير القابلة للاستبدال الفريدة، والتي استبعدها قانون البرتغال لعام 2023 صراحة من تعريف الأصول المشفرة الخاضعة للضريبة، مما منح إعفاءً فعلياً.

يُعدّ إعفاء عمليات تداول العملات الرقمية من الضرائب أمرًا غير مألوف في الأنظمة الأوروبية، ويُغيّر جوهريًا كيفية إعادة توازن محافظ المستثمرين البرتغاليين. فالانتقال من إيثيريوم إلى سولانا لا يُعتبر حدثًا مُباشرًا هنا، بل البيع النهائي مقابل العملة الورقية هو الحدث الوحيد الخاضع للضريبة. غالبًا ما يجد القارئ المُعتاد على النظام الأمريكي أو الألماني، حيث تُفرض ضريبة على كل عملية تبادل، أن هذه القاعدة هي الأكثر إثارة للدهشة في نظام الضرائب البرتغالي على العملات الرقمية.

هل سيتم اعتبارك تاجراً في البرتغال؟

هذا هو السؤال الذي يفصل بين مشروع قانون هادئ بنسبة 28% وكابوس متصاعد يصل إلى 53%. لا تنشر مصلحة الضرائب قائمة رسمية لما يُعتبر نشاطًا مهنيًا، مما يترك القرار في أيدي مفتشي الضرائب الأفراد، وفي نهاية المطاف، المحاكم البرتغالية. عمليًا، هناك عدة مؤشرات تدفع المستثمر نحو الفئة "ب":

- يُعد تداول العملات المشفرة مصدر دخلك الرئيسي، وليس نشاطًا جانبيًا.

- أنت تتداول بتردد عالٍ، أي مبيعات يومية أو شبه يومية على مدى فترات طويلة.

- تستخدم أدوات احترافية، أو برامج روبوت، أو تستغل النفوذ.

- أنت تعمل من خلال منصات تداول متعددة بطريقة منظمة.

- أنت تحتفظ بمعظم الأصول لفترات قصيرة جداً، مما يدل على نية واضحة للربح من التحركات قصيرة الأجل.

المستثمر الذي يبيع استثماراته مرة أو مرتين في السنة، حتى لو كانت بكميات كبيرة، يكاد يكون من المؤكد أنه سيُصنّف ضمن الفئة "ج". أما المطور الذي يدير مشروع تعدين صغير من مرآب منزله، فسيُصنّف عادةً ضمن الفئة "ب" سواءً أراد ذلك أم لا. إذا كان هذا التصنيف غير واضح بالنسبة لحالتك، فإن استشارة متخصص ضرائب معتمد قبل تقديم الإقرار الضريبي أقل تكلفة بكثير من الجدال حول هذه النقطة أثناء مراجعة ضريبية لاحقة.

كيفية الإبلاغ عن ضريبة العملات المشفرة في البرتغال (النموذج 3)

يتم الإبلاغ عن العملات المشفرة في البرتغال من خلال نموذج الإقرار الضريبي الموحد لجميع المقيمين: النموذج 3. يبدأ تقديم الإقرار الضريبي من 1 أبريل/نيسان إلى 30 يونيو/حزيران من العام التالي للسنة الضريبية. يتم تقديم الإقرارات إلكترونيًا عبر بوابة التمويل (Portal das Finanças)، وهي الموقع الإلكتروني الذي تديره مصلحة الضرائب البرتغالية. لم تعد النماذج الضريبية الورقية مقبولة لدى معظم دافعي الضرائب. لا يوجد مسار منفصل لتقديم الإقرارات الضريبية خاص بالعملات المشفرة فقط. يُستخدم النموذج 3 نفسه، الذي يُستخدم لإقرار الرواتب ودخل الإيجار، لإقرار العملات المشفرة في البرتغال.

يُدرج كل نوع من أنواع دخل العملات الرقمية في ملحق منفصل. يُعنى الملحق "ج" بأرباح رأس المال من الفئة "ج"، حيث تُدرج المبيعات قصيرة الأجل (أقل من 365 يومًا) في القسم الرئيسي، بينما تُدرج المبيعات طويلة الأجل الخاضعة للإبلاغ ولكنها معفاة من الضرائب في الملحق "ج1". يجمع الملحق "هـ" الدخل السلبي من الفئة "هـ"، مثل عائدات التخزين وفوائد الإقراض. أما الملحق "ب" فيُخصص لأنشطة العمل الحر من الفئة "ب"، سواءً في ظل النظام المحاسبي المبسط أو المنظم. في حين أن دخل العملات الرقمية من مصادر أجنبية، والذي يأتي عادةً من منصات التداول الخارجية، يُدرج في الملحق "ي".

تُعفى الأرباح الرأسمالية طويلة الأجل من الضرائب، لكنها ليست غير مرئية. لا تزال البرتغال تُلزمك بالإبلاغ عنها في الملحق G1 حتى تتمكن مصلحة الضرائب من التحقق من حيازتك للأصل لأكثر من 365 يومًا. يُعدّ إغفال هذه الخطوة من أكثر الأخطاء شيوعًا بين المقيمين الجدد. وقد يؤدي عدم تقديم الإقرار الضريبي إلى طلب متابعة حتى في حال عدم وجود ضرائب مستحقة.

بعد تقديم الطلب، تُرسل مصلحة الضرائب إشعارًا بالتقييم. إذا وصل الإشعار قبل 31 يوليو، يكون الدفع مستحقًا بحلول 31 أغسطس. أما الإشعارات التي تُصدر لاحقًا خلال العام فتخضع لقاعدة متجددة: حيث يكون دفع الضريبة مستحقًا بنهاية الشهر التالي لتاريخ التقييم، مع حد أقصى نهائي هو 31 ديسمبر لأي إشعار يُصدر قبل 30 نوفمبر. يجب الاحتفاظ بالسجلات لمدة عشر سنوات، بما يتوافق مع فترة الاحتفاظ العامة لدى مصلحة الضرائب الأمريكية. وقد وحدت إرشادات ضريبة المبيعات، الصادرة في 6 مايو 2025، هذه القواعد وأكدت أن الإبلاغ إلزامي حتى عندما يُخفّض الإعفاء طويل الأجل الالتزام الضريبي الفعلي إلى الصفر.

هناك تغيير جدير بالمتابعة في عام 2026 يقع خارج نطاق القانون البرتغالي نفسه. إذ يُلزم توجيه الاتحاد الأوروبي DAC8 (التوجيه 2023/2226) مزودي خدمات الأصول المشفرة بجمع بيانات المعاملات والإبلاغ عنها لجميع العملاء المقيمين في الاتحاد الأوروبي. وكان الموعد النهائي لتطبيق هذا التوجيه هو 31 ديسمبر 2025، إلا أن البرتغال لم تلتزم به، وفي فبراير 2026، أرسلت المفوضية الأوروبية إشعارًا رسميًا إلى اثنتي عشرة دولة عضو، من بينها البرتغال، تمنحها شهرين لوضع اللمسات الأخيرة على القانون المحلي. وبمجرد انتهاء فترة التطبيق، سيتمكن المقيمون في البرتغال الذين يستخدمون منصات التداول الأجنبية من رؤية بيانات معاملاتهم تُسجل مباشرةً في أنظمة AT. ويقترب عصر إخفاء مراكز العملات المشفرة من نهايته، وتبدأ أول فترة إبلاغ كاملة من 1 يناير إلى 30 سبتمبر 2027 لأنشطة عام 2026.

كيفية تقليل ضرائب العملات الرقمية في البرتغال بشكل قانوني

تعتمد الاستراتيجية الضريبية الصحيحة للمقيم في البرتغال عادةً على ثلاثة عوامل رئيسية: الوقت، والهيكل، والإقامة. ويكمن معظم التوفير الحقيقي في العامل الأول.

يُعدّ الاحتفاظ بالعملات الرقمية لأكثر من عامٍ أسهل وأقوى وسيلة لتحقيق الربح بفارقٍ كبير. فالمستثمر الذي يستطيع الانتظار حتى انقضاء 365 يومًا، ينتقل من التزامٍ بنسبة 28% إلى الصفر في نفس الصفقة. لنأخذ مثالًا عمليًا: مستثمرٌ يشتري 1 بيتكوين بسعر 30,000 يورو في 15 فبراير 2024، ويبيعه في 20 مارس 2025 بسعر 60,000 يورو، يُنهي بذلك فترة الاحتفاظ البالغة 399 يومًا. الربح البالغ 30,000 يورو هو ربحٌ طويل الأجل ومعفى من الضرائب. أما 1 بيتكوين آخر تم شراؤه في 15 فبراير 2025 وبيعه بعد 33 يومًا بسعر 40,000 يورو، فيخضع لضريبة بنسبة 28% لأن الصفقة لم تصل إلى عتبة 365 يومًا. كما يُساعد التخطيط الزمني أيضًا؛ فالبيع في يناير بدلًا من ديسمبر يُمكن أن يُضيف أشهرًا إلى فترة الاحتفاظ دون التأثير على استراتيجية الاستثمار إطلاقًا.

يُنصح بالاطلاع على خيار التجميع إذا كان إجمالي دخلك في البرتغال منخفضًا. إذ يُمكن لدافعي الضرائب ذوي الرواتب أو المعاشات التقاعدية المتواضعة اختيار إضافة مكاسب الفئة G قصيرة الأجل إلى دخلهم الخاضع للضريبة بدلًا من دفع النسبة الثابتة البالغة 28%. بالنسبة لأي شخص يقع ضمن أدنى شرائح مصلحة الضرائب الأمريكية، قد ينخفض المعدل الفعلي على المكاسب قصيرة الأجل عن المعدل الثابت، وأحيانًا بشكل ملحوظ.

تُعدّ التبرعات العائلية من أكثر جوانب قانون الضرائب البرتغالي نزاهةً في هذا الشأن. تُفرض رسوم طوابع بنسبة 10% على معظم الهدايا بالعملات الرقمية، بينما تُعفى التحويلات إلى الزوج/الزوجة أو الشريك/الشريكة أو الأبناء المباشرين. كما تُعفى التبرعات التي تقل قيمتها عن 500 يورو بغض النظر عن المتلقي. يُعدّ هذا الأمر بالغ الأهمية في تخطيط التركات أكثر من التداول اليومي، مع أنه من بين الخيارات القليلة المتاحة التي لا تزال تُعفى من الضرائب تمامًا.

تعرّف على ضريبة الخروج قبل التخطيط للمغادرة. إذا كنت مقيمًا في البرتغال ثم انتقلت منها، فإن القانون يعامل ممتلكاتك كما لو تم بيعها بالقيمة السوقية في يوم مغادرتك، ويطبق عليها معدل 28% على الأرباح غير المحققة الناتجة. إذا لم تعد مقيمًا في البرتغال لأغراض ضريبية، فأنت أيضًا عرضة لمطالبات ضريبية أجنبية على نفس الممتلكات، ولهذا السبب يحتاج معظم المستثمرين العابرين للحدود إلى متخصصين ضريبيين معتمدين بدلًا من الاعتماد على إرشادات ضريبية عامة من المنتديات.

تم إغلاق نظام الإقامة غير الاعتيادية (NHR) أمام الوافدين الجدد، وربما يكون هذا التغيير الأكبر الذي يتعين على أي شخص يفكر في الانتقال إلى البرتغال استيعابه. أوقفت البرتغال استقبال الطلبات الجديدة لبرنامج الإقامة غير الاعتيادية في 31 ديسمبر 2023. وتم تنظيم نظام بديل يُسمى IFICI، ويُعرف أحيانًا باسم NHR 2.0، بموجب المرسوم رقم 352/2024/1 الصادر في 23 ديسمبر 2024، بأثر رجعي اعتبارًا من 1 يناير 2024. يمنح نظام IFICI معدلًا ثابتًا بنسبة 20% على دخل العمل والأعمال في البرتغال لمدة عشر سنوات، بالإضافة إلى إعفاء من معظم الدخل من مصادر أجنبية، ولكن الأهلية تقتصر على المهنيين ذوي الكفاءات العالية في مجالات العلوم والبحث والتطوير والابتكار والشركات الناشئة والمصدرين. يجب التسجيل بحلول 15 يناير من العام التالي للإقامة. بالنسبة لمستثمري العملات المشفرة غير النشطين، لا يُوفر النظام الجديد مزايا نظام الإقامة غير الاعتيادية القديم. ينبغي على أي شخص ينتقل إلى البرتغال في عام 2026 لأسباب ضريبية أن يُخطط بناءً على قاعدة الـ 365 يومًا، وليس على نظام الإقامة غير الاعتيادية.

ضريبة العملات المشفرة في البرتغال مقابل الدول الأخرى الصديقة للعملات المشفرة

كثيراً ما تُقارن البرتغال بألمانيا ومالطا وعدد قليل من الدول الأخرى التي تُشجع العملات الرقمية. بعد إصلاحات عام 2023، أصبح الوضع أكثر توازناً، لكن البرتغال لا تزال تحتفظ بمكانتها في بعض النقاط المحددة. يوضح الجدول أدناه القواعد لعام 2026.

| دولة | على المدى الطويل (أكثر من سنة واحدة) | على المدى القصير | ملحوظات |

|---|---|---|---|

| البرتغال | 0% | 28% ثابت | عمليات تبادل العملات الرقمية معفاة من الضرائب |

| ألمانيا | 0% | نسبة تصل إلى 45% + تضامن | نفس قاعدة الاحتفاظ لمدة عام واحد |

| مالطا | 0% على المكاسب الخاصة | نسبة تصل إلى 35% للمتداولين | العلامة التجارية "جزيرة البلوك تشين" |

| إيطاليا | 33% (من OE2026) | 33% | تم رفع المعدل من 26% في ميزانية 2026 |

| إسبانيا | 19%–28% | 19%–28% | التقدم في تحقيق المكاسب |

| فرنسا | 30% وحدة تشكيل اللويحات | 30% وحدة تشكيل اللويحات | نظام تقدمي اختياري |

| سويسرا | 0% للمستثمرين الأفراد | 0% | لا تزال ضريبة الثروة سارية |

يُظهر هذا الجدول أن البرتغال لم تعد الدولة الوحيدة التي تُقدم معدل ضريبي صفري لحاملي العملات الرقمية على المدى الطويل. فألمانيا تُطبق القاعدة نفسها، بينما تُقدم سويسرا مزايا إضافية للأفراد. ما يُميز البرتغال هو النسبة الثابتة البالغة 28% على الأرباح قصيرة الأجل، وهي أقل من أعلى ضريبة دخل هامشية في ألمانيا، بالإضافة إلى إعفاء عمليات تبادل العملات الرقمية من الضرائب. بالنسبة للعديد من المستثمرين النشطين، تُعد هذه الميزة أكثر قيمة من مجرد معدل ضريبي صفري. كما تتمتع البرتغال بميزة أخرى قد يغفل عنها البعض: استقرار القوانين الضريبية. فلم تُعدّل قوانين الضرائب على العملات الرقمية منذ عام 2023، وهو أمر غير معتاد في مجال تُغير فيه معظم الحكومات رأيها مع كل دورة ميزانية. يُمكن لأي شخص يرغب في حساب ضرائبه على العملات الرقمية في البرتغال القيام بذلك وفقًا للإطار نفسه لعامين متتاليين.

لماذا تستمر البرتغال في جذب مستثمري العملات المشفرة في عام 2026

اسأل أي شخص انتقل إلى لشبونة عام ٢٠٢٢ عن سبب قدومه، وستجد أن الإجابة عادةً واحدة: انعدام الضرائب على العملات الرقمية. أما اليوم، فستحصل على إجابة أطول وأقل رومانسية. بالنسبة للرحالة الرقميين، لا يزال الطقس عاملاً مساعداً. وكذلك تكلفة المعيشة، التي لا تزال، حتى بعد ثلاث سنوات من التضخم، تتفوق على باريس وأمستردام وبرلين بفارق كبير. اللغة الإنجليزية مُتاحة في كل مكان تقريباً في المناطق التقنية في لشبونة وبورتو، ولم تعد البنوك البرتغالية تشعر بالقلق عندما يذكر أحد العملاء منصة Coinbase. في عام ٢٠١٩، كان تحويل العملات الرقمية يُعرّض حسابك للتجميد، أما الآن، ففي عام ٢٠٢٦، لم يعد هذا يحدث عادةً. هذه التفاصيل العملية هي ما يجعل البرتغال وجهة جذابة لأي شخص وضع في اعتباره الأسباب الضريبية.

تؤكد الأرقام صحة هذه المعلومات. فقد أشار تقرير هينلي وشركاؤه لثروات العملات المشفرة لعام 2025 إلى أن نسبة امتلاك العملات المشفرة في البرتغال تبلغ حوالي 43% من المستثمرين النشطين، أي ما يقارب ضعف متوسط الاتحاد الأوروبي البالغ 22%. ويتوقع موقع ستاتيستا أن يصل عدد مستخدمي العملات المشفرة في البرتغال إلى حوالي 3.38 مليون مستخدم بحلول عام 2025. وسواءً وثقت بالنتائج الأعلى أو الأدنى لهذه الاستطلاعات، فإن البرتغال لم تعد وجهةً حصريةً للمتبنين الأوائل. بل أصبحت العملات المشفرة شائعةً لدرجة أن مصلحة الضرائب تنشر الآن توضيحاتٍ من خلال نشراتٍ رسمية بدلاً من تجاهل الموضوع.

لا يزال الجانب الضريبي مهمًا، بالطبع. فحتى بدون نظام الإقامة الوطنية، لا يدفع المقيم الذي يحتفظ بالعملات المشفرة لأكثر من 365 يومًا أي ضريبة على الأرباح. وقلّما تجد اقتصادات متقدمة أخرى تتمتع بهذه الميزة. وإذا أضفنا إلى ذلك المعاملة الضريبية غير الخاضعة للضريبة على المقايضات، ووضوح آلية الإبلاغ (نموذج 3)، ونظام ضريبة القيمة المضافة العملي عمومًا، فإن الدولة تبقى خيارًا مفضلًا لكل من يحتفظ بأصول رقمية لفترة طويلة.

ما تقدمه البرتغال نادرٌ للغاية، فهو أشبه بدليل قواعد مستقر ومنشور. قاعدة الـ 365 يومًا ليست ثغرة قانونية، ولن تُلغى بسهولة. لقد أُدرجت في إصلاحات عام 2023 كخيار سياسي مدروس، يهدف إلى تشجيع الاستثمار طويل الأجل بدلًا من المضاربات. حاول الحزب الشيوعي البرتغالي إلغاءها خلال مناقشات السياسة الأوروبية المفتوحة لعام 2026، لكنه فشل. يعتمد بقاء هذه القاعدة بعد الانتخابات القادمة على الوضع السياسي في البرتغال، ولكنها في الوقت الراهن تُعدّ من أكثر الأطر قابلية للتنبؤ في الاتحاد الأوروبي.