Φόρος Κρυπτονομισμάτων στην Πορτογαλία 2026: Πλήρης οδηγός για συντελεστές, κανόνες και εξαιρέσεις

Για χρόνια, η Πορτογαλία είχε μια ήσυχη φήμη ως το πιο φιλικό μέρος στην Ευρώπη για όποιον δραστηριοποιείται στον χώρο των κρυπτονομισμάτων. Χωρίς κεφαλαιακά κέρδη, χωρίς φασαρία, χωρίς γραφειοκρατία για τους μακροπρόθεσμους κατόχους. Στη συνέχεια, ο κρατικός προϋπολογισμός του 2023 έφτασε και ξαναέγραψε τους κανόνες. Σήμερα, ο φόρος κρυπτονομισμάτων στην Πορτογαλία φαίνεται πολύ διαφορετικός από την ιστορία του «μηδενικού φόρου κρυπτονομισμάτων» που κάποτε προσέλκυε χιλιάδες επενδυτές στη Λισαβόνα και το Αλγκάρβε. Ο φόρος κρυπτονομισμάτων στην Πορτογαλία αποτελεί πλέον μια πραγματική γραμμή σε μια πραγματική φορολογική δήλωση. Ωστόσο, ακόμη και μετά τη μεταρρύθμιση, η Πορτογαλία συνεχίζει να προσφέρει ένα από τα πιο ανταγωνιστικά πλαίσια στην Ευρωπαϊκή Ένωση για σκοπούς φορολογίας κρυπτονομισμάτων, ειδικά για υπομονετικούς επενδυτές που είναι πρόθυμοι να περιμένουν μέχρι το ημερολόγιο.

Αυτός ο οδηγός περιγράφει πώς φορολογούνται τα κρυπτονομίσματα στην Πορτογαλία το 2026: τους συντελεστές, τις κατηγορίες, τη διαδικασία υποβολής, τον κανόνα των 365 ημερών που εξακολουθεί να κάνει τη χώρα να ξεχωρίζει και τις συνήθεις παγίδες που μπλέκουν σε μπελάδες τους νέους κατοίκους. Είτε ζείτε ήδη στην Πορτογαλία είτε σχεδιάζετε να μετακομίσετε στην Πορτογαλία, ο στόχος είναι απλός. Θα σας δώσει μια σαφή εικόνα για το τι οφείλετε, πότε και πώς να παραμείνετε στη σωστή πλευρά των πορτογαλικών φορολογικών αρχών. Όποιος θέλει να κατέχει κρυπτονομίσματα για μεγάλο χρονικό διάστημα θα διαπιστώσει ότι η Πορτογαλία ξεχωρίζει μεταξύ των χωρών που είναι φιλικές προς τα κρυπτονομίσματα στον κόσμο για έναν συγκεκριμένο λόγο: η φοροαπαλλαγή για τους μακροπρόθεσμους κατόχους έχει επιβιώσει από έναν ακόμη κύκλο προϋπολογισμού.

Πώς φορολογούνται τα κρυπτονομίσματα στην Πορτογαλία βάσει του νόμου του 2023

Μέχρι το τέλος του 2022, η Πορτογαλία αντιμετώπιζε τα ιδιωτικά κέρδη από κρυπτονομίσματα ως μη φορολογητέα. Η λογική αυτή ανάγεται σε μια απόφαση του 2016 της πορτογαλικής φορολογικής αρχής (Autoridade Tributária e Aduaneira, ή AT), η οποία ανέφερε ότι τα κρυπτονομίσματα δεν ήταν ούτε νόμισμα ούτε χρηματοοικονομικό προϊόν. Αυτό καθιστούσε τις περισσότερες ιδιωτικές συναλλαγές αόρατες στον φόρο εισοδήματος φυσικών προσώπων. Ήταν ασυνήθιστο. Ήταν επίσης προσωρινό. Η ερμηνεία έληξε με τον Lei n.º 24-D/2022, τον Νόμο για τον Κρατικό Προϋπολογισμό που τέθηκε σε ισχύ την 1η Ιανουαρίου 2023 και εξακολουθεί να διέπει το πλαίσιο το 2026. Ο Κρατικός Προϋπολογισμός του 2026, γνωστός τοπικά ως OE2026, οριστικοποιήθηκε τον Ιανουάριο του 2026 και δεν άλλαξε τίποτα στους κανόνες για τα κρυπτονομίσματα. Μια πρόταση του Πορτογαλικού Κομμουνιστικού Κόμματος για την πλήρη κατάργηση της εξαίρεσης των 365 ημερών κατατέθηκε κατά τη διάρκεια της συζήτησης για τον OE2026. Δεν εγκρίθηκε, πράγμα που σημαίνει ότι η αρχική εξαίρεση επέζησε για έναν ακόμη χρόνο.

Αυτό που στην πραγματικότητα έκανε ο νόμος του 2023 ήταν να τοποθετήσει τα κρυπτονομίσματα σε τρεις κατηγορίες του πορτογαλικού κώδικα φόρου εισοδήματος φυσικών προσώπων (IRS), κυρίως βάσει του Άρθρου 10 για τα κεφαλαιακά κέρδη. Οι κανόνες φορολόγησης κρυπτονομισμάτων που προέκυψαν από αυτήν τη μεταρρύθμιση είναι αυτοί με τους οποίους πλέον εργάζεται κάθε κάτοικος. Ποιος τύπος κρυπτονομισμάτων εφαρμόζεται εξαρτάται από το τι κάνετε με τα κρυπτονομίσματα και ακριβώς εδώ μπερδεύονται οι νέοι κάτοικοι.

Η κατηγορία Ε χειρίζεται το εισόδημα κεφαλαίου και το παθητικό εισόδημα από κρυπτονομίσματα. Οι ανταμοιβές στοιχηματισμού κρυπτονομισμάτων, η απόδοση δανεισμού, οι συγκεντρωτικές ανταμοιβές που καταβάλλονται σε fiat: όλα αυτά βρίσκονται εδώ. Τα κρυπτονομίσματα μετά από λιγότερο ενεργή συμμετοχή — αυτά που κερδίζετε χωρίς συναλλαγές — τείνουν να βρίσκονται σε αυτόν τον κύκλο. Η κατηγορία G χειρίζεται τα κεφαλαιακά κέρδη από την πώληση κρυπτονομισμάτων για fiat ή αγαθά. Οι περισσότεροι ιδιώτες επενδυτές περνούν σχεδόν όλο τον χρόνο τους σε αυτόν τον κύκλο και η κατηγορία G αναφέρεται στα κεφαλαιακά κέρδη σύμφωνα με την πορτογαλική νομοθεσία. Η κατηγορία Β είναι η διαδρομή αυτοαπασχόλησης για ενεργούς traders, miners και validators που διαχειρίζονται τα κρυπτονομίσματά τους σαν επιχείρηση.

Υπάρχει ένας ακόμη κανόνας που αξίζει να γνωρίζετε εκ των προτέρων. Οι ανταλλαγές κρυπτονομισμάτων με κρυπτονομίσματα γενικά δεν αποτελούν φορολογητέο γεγονός στην Πορτογαλία, εφόσον κανένα από τα μέρη δεν βρίσκεται σε δικαιοδοσία που περιλαμβάνεται στη μαύρη λίστα. Ενεργοποιείτε κεφαλαιακό κέρδος μόνο όταν πραγματοποιείτε έξοδο σε ευρώ, δολάρια, αγαθά ή υπηρεσίες. Μια ανταλλαγή από BTC σε ETH; Δεν συμβαίνει τίποτα για την εφορία. Αυτός ο κανόνας είναι ο λόγος για τον οποίο η Πορτογαλία εξακολουθεί να αισθάνεται γενναιόδωρη δίπλα στους περισσότερους γείτονές της στην ΕΕ, όπου κάθε ανταλλαγή είναι ένα γεγονός υλοποίησης.

Συντελεστές Φόρου Κρυπτονομισμάτων στην Πορτογαλία: Επεξήγηση Κατηγορίας E, G και B

Το βασικό επιτόκιο που ενδιαφέρει τους περισσότερους επενδυτές είναι 28%. Ο σταθερός συντελεστής του 28% ισχύει τόσο για την Κατηγορία Ε όσο και για την Κατηγορία Ζ — παθητικό εισόδημα από κρυπτονομίσματα και βραχυπρόθεσμα κεφαλαιακά κέρδη. Αλλά η πλήρης εικόνα είναι πιο λεπτομερής και η σωστή φορολογική κλίμακα έχει μεγαλύτερη σημασία από τον ίδιο τον συντελεστή. Ένας ανεξάρτητος προγραμματιστής που πληρώνεται με stablecoins αντιμετωπίζει ένα πολύ διαφορετικό κόστος από έναν συνταξιούχο που εξαργυρώνει Bitcoin που αγόρασε το 2018. Το φορολογικό καθεστώς κρυπτονομισμάτων της Πορτογαλίας είναι ένα από τα λίγα στην ΕΕ που εξακολουθεί να καθιστά αυτή τη διάκριση ουσιαστική.

| Κατηγορία | Τι καλύπτει | Βαθμολογία το 2026 | Επιλογή για συγκέντρωση; |

|---|---|---|---|

| Κατηγορία Ε | Παθητική απόδοση, δανεισμός, staking πληρωμένα σε fiat | 28% σταθερό | Ναι, με προοδευτικό ρυθμό 14,5%–53% |

| Κατηγορία Ζ — βραχυπρόθεσμη | Πώληση κρυπτονομισμάτων που πραγματοποιήθηκε για λιγότερο από 365 ημέρες | 28% σταθερό | Ναι, με προοδευτικούς ρυθμούς |

| Κατηγορία G — μακροπρόθεσμα | Πώληση κρυπτονομισμάτων που πραγματοποιήθηκε για 365 ημέρες ή περισσότερο | 0% (εξαιρείται) | Δ/Υ |

| Κατηγορία Β | Επαγγελματικό εμπόριο, εξόρυξη, επικύρωση | 14,5%–53% προοδευτικό | Διαθέσιμο απλοποιημένο καθεστώς |

Η εικόνα γίνεται πιο έντονη στην Κατηγορία Β. Εάν η εφορία αποφασίσει ότι η δραστηριότητά σας είναι επαγγελματική και όχι περιστασιακή, τα κέρδη δεν εμπίπτουν πλέον στο φιλικό 28%. Αντ' αυτού, πληρώνετε φόρο εισοδήματος φυσικών προσώπων στην Πορτογαλία στις κανονικές κλίμακες φόρου εισοδήματος της IRS που αντιστοιχούν στο συνολικό φορολογητέο εισόδημά σας, από 14,5% στο πρώτο μέρος έως 53%, συμπεριλαμβανομένης της επιβάρυνσης αλληλεγγύης για εισόδημα άνω των 250.000 €. Διατίθεται ένα απλοποιημένο καθεστώς για ακαθάριστα έσοδα κάτω των 200.000 €, εφαρμόζοντας συντελεστή 0,15 στις περισσότερες συναλλαγές κρυπτονομισμάτων και 0,95 στην εξόρυξη, με τον οποίο το φορολογικό σύστημα της Πορτογαλίας μειώνει τα πραγματικά φορολογικά βάρη για τους μικρότερους ανεξάρτητους φορείς. Αυτό είναι ένα από τα πρακτικά φορολογικά οφέλη που μετριάζουν την Κατηγορία Β για όποιον διατηρεί μια μικρή, συμβατή επιχείρηση κρυπτονομισμάτων αντί για ένα πλήρες γραφείο συναλλαγών.

Ο φόρος εισοδήματος νομικών προσώπων είναι μια ξεχωριστή ιστορία. Μια πορτογαλική εταιρεία που κατέχει κρυπτονομίσματα πληρώνει φόρο εισοδήματος νομικών προσώπων (IRC) 20% επί του βασικού συντελεστή το 2026, συν δημοτικές και κρατικές επιβαρύνσεις που μπορούν να αυξήσουν τον πραγματικό συντελεστή για τις μεγαλύτερες επιχειρήσεις. Τα κρυπτονομίσματα που κατέχει μια εταιρεία δεν επωφελούνται από την απαλλαγή των 365 ημερών, επειδή αυτή η εξαίρεση συντάχθηκε για ιδιώτες.

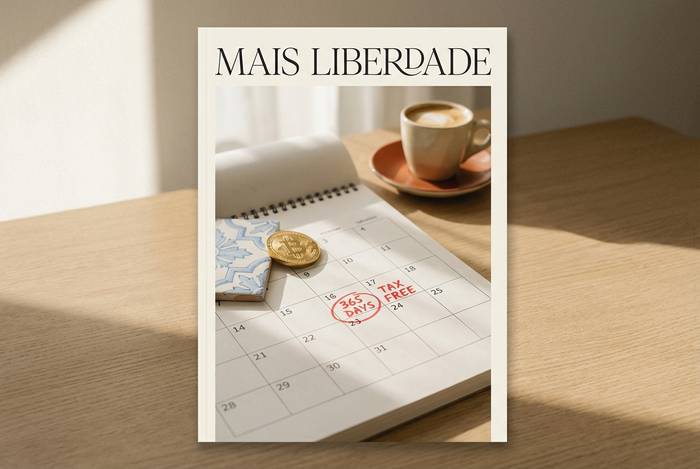

Ο κανόνας των 365 ημερών: Πότε ισχύει η αφορολόγητη κρυπτογράφηση στην Πορτογαλία

Ο μοναδικός κανόνας που αξίζει να απομνημονεύσετε είναι ο εξής: εάν διακρατήσετε ένα κρυπτο-περιουσιακό στοιχείο για 365 ημέρες ή περισσότερο πριν το πουλήσετε, το κέρδος που προκύπτει απαλλάσσεται από τον φόρο κεφαλαιουχικών κερδών στην Πορτογαλία. Λιγότερο από 365 ημέρες, και ενεργοποιείται ο συντελεστής 28%. Η αφορολόγητη χρήση κρυπτονομισμάτων στην Πορτογαλία είναι μια έννοια που επιβιώνει για αυτήν τη συγκεκριμένη εξαίρεση - τίποτα περισσότερο, τίποτα λιγότερο. Αυτός είναι ο πυρήνας του λόγου για τον οποίο η Πορτογαλία εξακολουθεί να προσελκύει μακροπρόθεσμους επενδυτές κρυπτονομισμάτων ακόμη και μετά τη μεταρρύθμιση του 2023. Οι περισσότερες ευρωπαϊκές χώρες φορολογούν πλέον κάθε πώληση εξίσου, ανεξάρτητα από την περίοδο διακράτησης. Η Πορτογαλία διατηρεί μια σαφή ανταμοιβή για την υπομονή και είναι ουσιαστικά η μόνη ουσιαστική απαλλαγή από τον φόρο κρυπτονομισμάτων που έχει απομείνει στο πορτογαλικό φορολογικό καθεστώς.

Μια λεπτομέρεια τραβάει την προσοχή των ανθρώπων. Η εξαίρεση ισχύει μόνο εάν ο αντισυμβαλλόμενος στη συναλλαγή δεν βρίσκεται σε δικαιοδοσία που η Πορτογαλία θεωρεί φορολογικό παράδεισο. Ο πορτογαλικός κατάλογος φορολογικών παραδείσων περιλαμβάνει γνωστά ονόματα όπως οι Βρετανικές Παρθένοι Νήσοι, η Νήσος του Μαν και ο Παναμάς. Εάν πουλάτε κρυπτονομίσματα μέσω πλατφόρμας που εδρεύει σε μία από αυτές τις δικαιοδοσίες, η εξαίρεση χάνεται και καταλήγετε να πληρώνετε το επιτόκιο 28% ακόμη και μετά από κατοχή περισσότερων από 365 ημερών. Η εξαίρεση απενεργοποιείται επίσης εάν το περιουσιακό στοιχείο πληροί τις προϋποθέσεις ως διακριτικό ασφαλείας και όχι ως τυπικό κρυπτο-περιουσιακό στοιχείο σύμφωνα με τον ορισμό που ευθυγραμμίζεται με το MiCA και υιοθέτησε η Πορτογαλία το 2023.

Μια δεσμευτική απόφαση της AT τον Οκτώβριο-Νοέμβριο του 2025 πρόσθεσε μια σημαντική λεπτομέρεια. Εάν μετατρέψετε ένα token σε stablecoin μόνο και μόνο επειδή δεν υπάρχει άμεσο ζεύγος συναλλαγών με ευρώ και στη συνέχεια μεταβείτε αμέσως σε fiat, η τεχνική ανταλλαγή δεν επαναφέρει το ρολόι των 365 ημερών. Η απόφαση, που συνοψίζεται από την εταιρεία LVP Advogados με έδρα τη Λισαβόνα, αντιμετωπίζει το σκέλος του stablecoin ως pass-through και όχι ως γεγονός υλοποίησης. Αυτό έχει σημασία για όποιον εξέρχεται από μια θέση altcoin μέσω USDT ή USDC για να επιτύχει ρευστότητα fiat.

Οι 365 ημέρες υπολογίζονται χρησιμοποιώντας τη μέθοδο FIFO (πρώτος εισερχόμενος, πρώτος εξερχόμενος). Εάν αγοράσατε Bitcoin σε διάφορα σημεία σε δύο χρόνια, οι παλαιότερες παρτίδες θεωρούνται ότι πωλήθηκαν πρώτες. Για όποιον έχει μέσο κόστος σε δολάρια σε κρυπτονομίσματα, αυτό είναι γενικά ευνοϊκό, επειδή οι πρώιμες αγορές είναι αυτές που είναι πιο πιθανό να ξεπεράσουν το όριο του ενός έτους όταν έρθει η ώρα να πραγματοποιηθούν κέρδη.

Τα κρυπτονομίσματα που διακρατούνται για λιγότερο από 365 ημέρες αντιμετωπίζονται ως βραχυπρόθεσμη κερδοσκοπία. Τα κέρδη από την κατοχή κρυπτονομισμάτων για μικρότερες περιόδους εισρέουν στην Κατηγορία G με το σταθερό επιτόκιο 28%, με την επιλογή να τα συμπεριλάβετε στο γενικό φορολογητέο εισόδημά σας με προοδευτικούς συντελεστές, εάν αυτό σας φανεί φθηνότερο. Για άτομα με χαμηλό συνολικό πορτογαλικό εισόδημα, η επιλογή συνάθροισης μπορεί στην πραγματικότητα να μειώσει τον πραγματικό συντελεστή κάτω από το 28%. Τα κέρδη από τα βραχυπρόθεσμα κρυπτονομίσματα που διακρατούνται είναι το μεγαλύτερο μέρος των φορολογικών εσόδων από κρυπτονομίσματα στην Πορτογαλία και όχι από τους μακροπρόθεσμους κατόχους.

Φορολογητέα Γεγονότα και Δραστηριότητες Κρυπτονομισμάτων Σύμφωνα με τους Πορτογαλικούς Κανόνες

Δεν κάθε συναλλαγή κρυπτονομισμάτων ενεργοποιεί φορολογική υποχρέωση. Οι πορτογαλικοί φορολογικοί κανόνες κάνουν προσεκτική διάκριση μεταξύ γεγονότων που δημιουργούν πραγματοποιημένο κέρδος και γεγονότων που δεν δημιουργούν. Η κατανόηση της γραμμής είναι απαραίτητη πριν υποβάλετε την πρώτη σας φορολογική δήλωση ως κάτοικος Πορτογαλίας.

Οι φορολογητέες εκδηλώσεις στο ισχύον πλαίσιο περιλαμβάνουν:

- Πώληση κρυπτονομισμάτων σε ευρώ, δολάρια ΗΠΑ ή άλλο fiat νόμισμα.

- Χρήση κρυπτονομισμάτων για την πληρωμή αγαθών ή υπηρεσιών (η αξία των αγαθών γίνεται η τιμή πώλησης).

- Λήψη ανταμοιβών staking που καταβάλλονται σε fiat ή κρυπτονομίσματα (ο χρόνος και η κατηγορία εξαρτώνται από τον τρόπο δομής της ανταμοιβής).

- Κερδίζοντας κρυπτονομίσματα μέσω εξόρυξης, επικύρωσης ή επαγγελματικής δραστηριότητας συναλλαγών.

- Μεταφορά φορολογικής κατοικίας εκτός Πορτογαλίας ενώ κατέχει κρυπτονομίσματα, γεγονός που ενεργοποιεί φόρο εξόδου επί των μη πραγματοποιηθέντων κερδών στο 28%.

Τα μη φορολογητέα γεγονότα περιλαμβάνουν:

- Συναλλαγές κρυπτονομισμάτων με κρυπτονομίσματα (BTC σε ETH, ανταλλαγές stablecoin, ανταλλαγές token σε DEX).

- Μεταφορές από πορτοφόλι σε πορτοφόλι που ελέγχετε και από τις δύο πλευρές.

- Απλώς κρατώντας κρυπτονομίσματα, ανεξάρτητα από το πόσο μη πραγματοποιημένο κέρδος βρίσκεται στο χαρτοφυλάκιό σας.

- Μοναδικά NFT, τα οποία ο νόμος της Πορτογαλίας του 2023 απέκλεισε ρητά από τον ορισμό των φορολογητέων κρυπτονομισμάτων, χορηγώντας μια de facto απαλλαγή.

Το μη φορολογητέο καθεστώς των συναλλαγών κρυπτονομισμάτων σε κρυπτονομίσματα είναι ασυνήθιστο μεταξύ των ευρωπαϊκών πλαισίων και αλλάζει ουσιαστικά τον τρόπο με τον οποίο οι Πορτογάλοι επενδυτές αναδιαρθρώνουν τα χαρτοφυλάκια τους. Η μετάβαση από το Ethereum στο Solana δεν αποτελεί γεγονός υλοποίησης εδώ, μόνο η τελική πώληση σε fiat είναι. Ένας αναγνώστης που έχει συνηθίσει το αμερικανικό ή το γερμανικό σύστημα, όπου κάθε swap φορολογείται, συχνά βρίσκει αυτόν τον πιο εκπληκτικό κανόνα στη φορολογία κρυπτονομισμάτων στην Πορτογαλία.

Θα θεωρηθείτε έμπορος στην Πορτογαλία;

Αυτό είναι το ερώτημα που διαχωρίζει ένα ήρεμο νομοσχέδιο 28% από έναν προοδευτικό εφιάλτη που φτάνει το 53%. Το AT δεν δημοσιεύει επίσημη λίστα ελέγχου για το τι θεωρείται επαγγελματική δραστηριότητα, γεγονός που αφήνει την κρίση στα χέρια των μεμονωμένων εφοριακών επιθεωρητών και, τελικά, των πορτογαλικών δικαστηρίων. Στην πράξη, πολλά σημάδια ωθούν έναν επενδυτή προς την Κατηγορία Β:

- Το κρυπτο-trading είναι η κύρια πηγή εισοδήματός σας, όχι μια παράλληλη δραστηριότητα.

- Συναλλάσσεστε με υψηλή συχνότητα, που σημαίνει καθημερινές ή σχεδόν καθημερινές πωλήσεις για μεγάλα χρονικά διαστήματα.

- Χρησιμοποιείτε επαγγελματικά εργαλεία, bots ή leverage.

- Λειτουργείτε μέσω πολλαπλών ανταλλαγών με δομημένο τρόπο.

- Διακρατείτε τα περισσότερα περιουσιακά στοιχεία για πολύ σύντομα χρονικά διαστήματα, δείχνοντας σαφή πρόθεση να επωφεληθείτε από βραχυπρόθεσμες κινήσεις.

Ένας επενδυτής που πωλεί τα μερίδιά του μία ή δύο φορές το χρόνο, ακόμη και σε μεγάλα μεγέθη, σχεδόν σίγουρα παραμένει στην Κατηγορία G. Ένας κατασκευαστής που εκτελεί μια μικρή μεταλλευτική επιχείρηση από ένα γκαράζ, αντίθετα, συνήθως εμπίπτει στην Κατηγορία B, είτε το θέλει είτε όχι. Εάν η γραμμή δεν είναι σαφής για την περίπτωσή σας, το να ρωτήσετε έναν πιστοποιημένο φοροτεχνικό πριν από την υποβολή της αίτησης είναι πολύ φθηνότερο από το να υποστηρίξετε το σημείο κατά τη διάρκεια ενός μεταγενέστερου ελέγχου.

Πώς να δηλώσετε τον φόρο κρυπτονομισμάτων σας στην Πορτογαλία (Μοντέλο 3)

Η υποβολή δηλώσεων κρυπτονομισμάτων στην Πορτογαλία γίνεται μέσω της ίδιας φορολογικής δήλωσης που χρησιμοποιεί κάθε κάτοικος: Modelo 3. Το χρονικό διάστημα για την υποβολή της φορολογικής σας δήλωσης είναι από την 1η Απριλίου έως τις 30 Ιουνίου του έτους που ακολουθεί το φορολογικό έτος. Οι δηλώσεις υποβάλλονται ηλεκτρονικά μέσω του Portal das Finanças, του ιστότοπου που διαχειρίζονται οι πορτογαλικές φορολογικές αρχές. Οι έντυπες φορολογικές φόρμες δεν γίνονται πλέον δεκτές για τους περισσότερους φορολογούμενους. Δεν υπάρχει ξεχωριστό σύστημα υποβολής μόνο για κρυπτονομίσματα. Το ίδιο Modelo 3 που χειρίζεται μισθούς και εισόδημα από ενοίκια χειρίζεται επίσης τα κρυπτονομίσματα στην Πορτογαλία.

Κάθε τύπος εισοδήματος από κρυπτονομίσματα καταχωρείται σε διαφορετικό παράρτημα. Το Anexo G χειρίζεται τα κεφαλαιακά κέρδη κατηγορίας G, με τις βραχυπρόθεσμες πωλήσεις (λιγότερο από 365 ημέρες) στο κύριο τμήμα και τις δηλωτέες αλλά εξαιρούμενες μακροπρόθεσμες πωλήσεις στο Anexo G1. Το Anexo E συλλέγει το παθητικό εισόδημα κατηγορίας E, όπως η απόδοση της επένδυσης και οι τόκοι δανεισμού. Το Anexo B αφορά την αυτοαπασχόληση κατηγορίας B, είτε στο απλοποιημένο είτε στο οργανωμένο λογιστικό καθεστώς. Το εισόδημα από κρυπτονομίσματα εξωτερικού, συνήθως από χρηματιστήρια του εξωτερικού, ρέει μέσω του Anexo J.

Τα μακροπρόθεσμα κέρδη εξαιρούνται, αλλά δεν είναι αόρατα. Η Πορτογαλία εξακολουθεί να απαιτεί να τα αναφέρετε στο Anexo G1, ώστε η φορολογική αρχή να μπορεί να επαληθεύσει ότι πράγματι κατείχατε το περιουσιακό στοιχείο για περισσότερες από 365 ημέρες. Η παράλειψη αυτού του βήματος είναι ένα από τα πιο συνηθισμένα λάθη που κάνουν οι νέοι κάτοικοι. Μια ελλιπής δήλωση μπορεί να ενεργοποιήσει ένα αίτημα παρακολούθησης ακόμη και όταν δεν οφείλεται φόρος.

Μετά την υποβολή, η εφορία αποστέλλει μια φορολογική δήλωση. Εάν η φορολογική δήλωση ολοκληρωθεί έως τις 31 Ιουλίου, η πληρωμή οφείλεται έως τις 31 Αυγούστου. Οι φορολογικές δηλώσεις αργότερα μέσα στο έτος ακολουθούν έναν κυλιόμενο κανόνα: ο φόρος οφείλεται έως το τέλος του μήνα μετά την ημερομηνία φορολογικής δήλωσης, με τελικό χρονικό περιθώριο την 31η Δεκεμβρίου για οτιδήποτε διεκπεραιώνεται έως τις 30 Νοεμβρίου. Τα αρχεία θα πρέπει να διατηρούνται για δέκα χρόνια, σύμφωνα με τη γενική περίοδο διατήρησης της IRS. Οι οδηγίες της AT που δημοσιεύθηκαν στις 6 Μαΐου 2025 ενοποίησαν αυτούς τους κανόνες και επιβεβαίωσαν ότι η υποβολή εκθέσεων είναι υποχρεωτική ακόμη και όταν η μακροπρόθεσμη απαλλαγή μειώνει την πραγματική υποχρέωση στο μηδέν.

Μία αλλαγή του 2026 που αξίζει να παρακολουθήσουμε βρίσκεται εκτός του ίδιου του πορτογαλικού νόμου. Η οδηγία DAC8 της ΕΕ (Οδηγία 2023/2226) απαιτεί από τους παρόχους υπηρεσιών κρυπτονομισμάτων να συλλέγουν και να αναφέρουν δεδομένα συναλλαγών για όλους τους πελάτες που είναι κάτοικοι της ΕΕ. Η προθεσμία μεταφοράς στο εθνικό δίκαιο ήταν η 31η Δεκεμβρίου 2025. Η Πορτογαλία την έχασε και τον Φεβρουάριο του 2026 η Ευρωπαϊκή Επιτροπή απέστειλε επίσημη ειδοποίηση σε δώδεκα κράτη μέλη, συμπεριλαμβανομένης της Πορτογαλίας, δίνοντάς τους δύο μήνες για να οριστικοποιήσουν τον τοπικό νόμο. Μόλις ολοκληρωθεί η μεταφορά, οι κάτοικοι της Πορτογαλίας που χρησιμοποιούν ξένα χρηματιστήρια θα δουν τη δραστηριότητά τους να ρέει απευθείας στα συστήματα AT. Η εποχή των αόρατων θέσεων σε κρυπτονομίσματα τελειώνει γρήγορα και το πρώτο πλήρες παράθυρο αναφοράς διαρκεί από την 1η Ιανουαρίου έως τις 30 Σεπτεμβρίου 2027 για τη δραστηριότητα του 2026.

Πώς να ελαχιστοποιήσετε νόμιμα τους φόρους κρυπτονομισμάτων στην Πορτογαλία

Η σωστή φορολογική στρατηγική για έναν κάτοικο Πορτογαλίας συνήθως βασίζεται σε τρεις παράγοντες: χρόνο, δομή και κατοικία. Το μεγαλύτερο μέρος της πραγματικής εξοικονόμησης βρίσκεται στον πρώτο παράγοντα.

Η κατοχή για περισσότερο από ένα έτος είναι ο απλούστερος και μεγαλύτερος μοχλός με μεγάλη διαφορά. Ένας επενδυτής κρυπτονομισμάτων που μπορεί να περιμένει μέχρι το ρολόι των 365 ημερών μετατοπίζεται από μια υποχρέωση 28% σε μηδέν στην ίδια συναλλαγή. Σκεφτείτε ένα συγκεκριμένο παράδειγμα. Ένας επενδυτής που αγοράζει 1 BTC στα 30.000 € στις 15 Φεβρουαρίου 2024 και πουλάει στις 20 Μαρτίου 2025 για 60.000 € καθαρίζει ένα παράθυρο κατοχής 399 ημερών. Το κέρδος των 30.000 € είναι μακροπρόθεσμο και εξαιρείται. Ένα ξεχωριστό 1 BTC που αγοράστηκε στις 15 Φεβρουαρίου 2025 και πωλήθηκε 33 ημέρες αργότερα στα 40.000 € φτάνει το ποσοστό 28% επειδή η θέση δεν έφτασε ποτέ το όριο των 365 ημερών. Ο προγραμματισμός ημερολογίου βοηθά επίσης. Η πώληση τον Ιανουάριο αντί για τον Δεκέμβριο μπορεί να προσθέσει μήνες κατοχής χωρίς να επηρεάσει καθόλου την επενδυτική θέση.

Η επιλογή συνάθροισης αξίζει να ελεγχθεί εάν το συνολικό σας εισόδημα στην Πορτογαλία είναι χαμηλό. Οι φορολογούμενοι με μέτριους μισθούς ή συντάξεις μπορούν να επιλέξουν να προσθέσουν βραχυπρόθεσμα κέρδη κατηγορίας G στο γενικό φορολογητέο εισόδημά τους αντί να πληρώνουν το σταθερό 28%. Για όποιον βρίσκεται στις χαμηλότερες κλίμακες της IRS, ο πραγματικός συντελεστής επί των βραχυπρόθεσμων κερδών μπορεί να μειωθεί κάτω από τον σταθερό συντελεστή, μερικές φορές αισθητά.

Οι οικογενειακές δωρεές αποτελούν το πιο καθαρό μέρος του πορτογαλικού φορολογικού κώδικα σε αυτό το θέμα. Φόρος χαρτοσήμου 10% ισχύει για τις περισσότερες δωρεές κρυπτονομισμάτων, αλλά οι μεταβιβάσεις σε σύζυγο, σύντροφο ή άμεσους απογόνους εξαιρούνται. Οι δωρεές κάτω των 500 ευρώ εξαιρούνται επίσης ανεξάρτητα από τον παραλήπτη. Αυτό έχει μεγαλύτερη σημασία για τον σχεδιασμό της διαδοχής παρά για τις καθημερινές συναλλαγές, αν και είναι μία από τις λίγες κινήσεις με πραγματικά μηδενικό φόρο που εξακολουθούν να είναι διαθέσιμες.

Να γνωρίζετε τον φόρο εξόδου πριν σχεδιάσετε να φύγετε. Εάν διαμένετε στην Πορτογαλία και αργότερα μετακομίσετε, ο νόμος αντιμετωπίζει τις συμμετοχές ως πωλημένες στην αγοραία αξία τους την ημέρα της αναχώρησής σας και εφαρμόζει τον συντελεστή 28% στα μη πραγματοποιηθέντα κέρδη που προκύπτουν. Εάν δεν βρίσκεστε πλέον στην Πορτογαλία για φορολογικούς σκοπούς, διατρέχετε επίσης τον κίνδυνο φορολογικών απαιτήσεων στο εξωτερικό για την ίδια θέση, γι' αυτό και οι περισσότεροι διασυνοριακοί επενδυτές χρειάζονται πιστοποιημένους φοροτεχνικούς και όχι γενικές φορολογικές οδηγίες που προέρχονται από ένα φόρουμ.

Το καθεστώς του NHR είναι κλειστό για τις νεοαφιχθέντες και αυτή είναι ίσως η μεγαλύτερη αλλαγή που πρέπει να υιοθετήσει όποιος σκέφτεται να μετακομίσει στην Πορτογαλία. Η Πορτογαλία τερμάτισε τις νέες αιτήσεις στο πρόγραμμα Μη Μόνιμων Κατοίκων στις 31 Δεκεμβρίου 2023. Ένα καθεστώς αντικατάστασης που ονομάζεται IFICI, μερικές φορές με την επωνυμία NHR 2.0, ρυθμίστηκε από την Portaria αριθ. 352/2024/1 της 23ης Δεκεμβρίου 2024, με αναδρομική ισχύ από την 1η Ιανουαρίου 2024. Το IFICI χορηγεί ένα σταθερό ποσοστό 20% στο εισόδημα από την απασχόληση και τις επιχειρήσεις της Πορτογαλίας για δέκα χρόνια, συν απαλλαγή για τα περισσότερα εισοδήματα από ξένες πηγές, αλλά η επιλεξιμότητα περιορίζεται σε επαγγελματίες υψηλής εξειδίκευσης στην επιστήμη, την Έρευνα και Ανάπτυξη, την καινοτομία, τις νεοσύστατες επιχειρήσεις και τους εξαγωγείς. Η εγγραφή πρέπει να γίνει έως τις 15 Ιανουαρίου του έτους μετά την απόκτηση της άδειας διαμονής. Για τους παθητικούς επενδυτές κρυπτονομισμάτων, το νέο καθεστώς δεν αναπαράγει τα παλιά οφέλη του NHR. Όποιος μετακομίζει στην Πορτογαλία το 2026 για φορολογικούς λόγους θα πρέπει να χτίσει το σχέδιό του γύρω από τον κανόνα των 365 ημερών, όχι γύρω από το NHR.

Φόρος Κρυπτογράφησης στην Πορτογαλία έναντι άλλων χωρών φιλικών προς τα κρυπτονομίσματα

Η Πορτογαλία συχνά συγκρίνεται με τη Γερμανία, τη Μάλτα και μια χούφτα άλλες χώρες φιλικές προς τα κρυπτονομίσματα. Μετά τη μεταρρύθμιση του 2023, η εικόνα είναι πιο ισορροπημένη από ό,τι ήταν παλιά, αλλά η Πορτογαλία εξακολουθεί να έχει τα δικά της σημεία σε ορισμένα συγκεκριμένα σημεία. Ο παρακάτω πίνακας παρουσιάζει τους κανόνες δίπλα-δίπλα για το 2026.

| Χώρα | Μακροπρόθεσμα (>1 έτος) | Βραχυπρόθεσμο | Σημειώσεις |

|---|---|---|---|

| Πορτογαλία | 0% | 28% σταθερό | Αφορολόγητες ανταλλαγές κρυπτονομισμάτων με κρυπτονομίσματα |

| Γερμανία | 0% | Έως 45% + αλληλεγγύη | Ο ίδιος κανόνας διακράτησης 1 έτους |

| Μάλτα | 0% επί των ιδιωτικών κερδών | Έως 35% για τους εμπόρους | Επωνυμία "Blockchain Island" |

| Ιταλία | 33% (από OE2026) | 33% | Αύξηση συντελεστή από 26% στον προϋπολογισμό του 2026 |

| Ισπανία | 19%–28% | 19%–28% | Προοδευτική στα κέρδη |

| Γαλλία | 30% PFU | 30% PFU | Προαιρετικό προοδευτικό καθεστώς |

| Ελβετία | 0% για ιδιώτες επενδυτές | 0% | Ο φόρος περιουσίας εξακολουθεί να ισχύει |

Αυτό που δείχνει αυτός ο πίνακας είναι ότι η Πορτογαλία δεν είναι πλέον η μόνη που προσφέρει μηδενικό συντελεστή για τους μακροπρόθεσμους κατόχους. Η Γερμανία έχει τον ίδιο κανόνα και η Ελβετία προχωρά ακόμη περισσότερο για τους ιδιώτες. Αυτό που εξακολουθεί να διαφοροποιεί την Πορτογαλία είναι το επίπεδο 28% στα βραχυπρόθεσμα κέρδη, χαμηλότερο από τον ανώτατο οριακό φόρο εισοδήματος της Γερμανίας, σε συνδυασμό με τη μη φορολογητέα μεταχείριση των swaps κρυπτονομισμάτων με κρυπτονομίσματα. Για πολλούς ενεργούς επενδυτές, αυτός ο συνδυασμός είναι πιο πολύτιμος από έναν μηδενικό συντελεστή. Η Πορτογαλία έχει επίσης ένα πλεονέκτημα που είναι εύκολο να παραβλεφθεί: ένα σταθερό εγχειρίδιο κανόνων. Οι φορολογικοί κανόνες για τα κρυπτονομίσματα δεν έχουν ξαναγραφτεί από το 2023, κάτι που είναι ασυνήθιστο σε έναν χώρο όπου οι περισσότερες κυβερνήσεις αλλάζουν γνώμη σε κάθε κύκλο προϋπολογισμού. Όποιος θέλει να υπολογίσει τους φόρους του για τα κρυπτονομίσματα στην Πορτογαλία μπορεί να το κάνει με το ίδιο πλαίσιο για δύο συνεχόμενα χρόνια.

Γιατί η Πορτογαλία συνεχίζει να προσελκύει επενδυτές κρυπτονομισμάτων το 2026

Ρωτήστε οποιονδήποτε μετακόμισε στη Λισαβόνα το 2022 γιατί ήρθε, και η απάντηση ήταν συνήθως η ίδια: μηδενικός φόρος στα κρυπτονομίσματα. Κάντε την ίδια ερώτηση σήμερα και θα λάβετε μια εκτενέστερη, λιγότερο ρομαντική απάντηση. Για το πλήθος των ψηφιακών νομάδων, ο καιρός εξακολουθεί να βοηθάει. Το ίδιο κάνει και το κόστος ζωής, το οποίο, ακόμη και μετά από τρία χρόνια πληθωρισμού, εξακολουθεί να ξεπερνά το Παρίσι, το Άμστερνταμ και το Βερολίνο με μεγάλη διαφορά. Τα αγγλικά λειτουργούν σχεδόν παντού στις τεχνολογικά βαριές περιοχές της Λισαβόνας και του Πόρτο, και οι πορτογαλικές τράπεζες δεν πανικοβάλλονται πλέον όταν ένας πελάτης αναφέρει την Coinbase. Το 2019, μια μεταφορά κρυπτονομισμάτων θα μπορούσε να παγώσει τον λογαριασμό σας. Το 2026 συνήθως δεν συμβαίνει αυτό. Αυτές οι πρακτικές λεπτομέρειες είναι που κάνουν την Πορτογαλία κολλώδη για όποιον είχε ήδη κατά νου τους φορολογικούς λόγους.

Οι αριθμοί επιβεβαιώνουν τα επισφαλή στοιχεία. Μια έκθεση για τον πλούτο κρυπτονομισμάτων της Henley & Partners για το 2025 κατέγραψε την ιδιοκτησία κρυπτονομισμάτων στην Πορτογαλία σε περίπου 43% των ενεργών επενδυτών, σχεδόν διπλάσια από τον μέσο όρο της ΕΕ που είναι 22%. Η Statista προβλέπει περίπου 3,38 εκατομμύρια χρήστες κρυπτονομισμάτων στην Πορτογαλία έως το 2025. Είτε εμπιστεύεστε το υψηλότερο είτε το χαμηλότερο άκρο αυτών των ερευνών, η χώρα δεν αποτελεί πλέον έναν εξειδικευμένο προορισμό για τους πρώτους που το υιοθετούν. Είναι αρκετά διαδεδομένο ώστε η εφορία να δημοσιεύει πλέον διευκρινίσεις μέσω επίσημων δελτίων αντί να αγνοεί το θέμα.

Η φορολογική πλευρά εξακολουθεί να έχει σημασία, φυσικά. Ακόμα και χωρίς το NHR, ένας κάτοικος που κατέχει κρυπτονομίσματα για περισσότερες από 365 ημέρες δεν πληρώνει τίποτα επί του κέρδους. Λίγες ανεπτυγμένες οικονομίες μπορούν να πουν το ίδιο. Συνδυάστε αυτό με τη μη φορολογητέα μεταχείριση των swap, τη σαφή διαδρομή αναφοράς Modelo 3 και μια γενικά ρεαλιστική AT, και η χώρα παραμένει σταθερά στη λίστα για όποιον κατέχει ψηφιακά περιουσιακά στοιχεία για έναν ή δύο κύκλους.

Αυτό που προσφέρει η Πορτογαλία είναι πιο σπάνιο από μια φορολογική απαλλαγή. Είναι ένα σταθερό, δημοσιευμένο εγχειρίδιο κανόνων. Ο κανόνας των 365 ημερών δεν είναι ένα παραθυράκι και δεν πρόκειται να εξαφανιστεί ήσυχα. Καταγράφηκε στη μεταρρύθμιση του 2023 ως μια σκόπιμη πολιτική επιλογή, που αποσκοπούσε στην ενθάρρυνση των μακροπρόθεσμων επενδύσεων και όχι της κερδοσκοπικής διαρροής. Το PCP προσπάθησε να τον καταπολεμήσει κατά τη διάρκεια της συζήτησης για το OE2026 και απέτυχε. Το αν ο κανόνας θα επιβιώσει στον επόμενο εκλογικό κύκλο εξαρτάται από την πορτογαλική πολιτική, αλλά προς το παρόν, παραμένει ένα από τα πιο προβλέψιμα πλαίσια στην ΕΕ.