ポルトガルの仮想通貨税2026:税率、規則、免除に関する完全ガイド

長年にわたり、ポルトガルは暗号資産分野で活動する人々にとってヨーロッパで最も友好的な場所として静かに評判を築いてきました。長期保有者にとって、キャピタルゲイン税はなく、面倒な手続きも書類作成も不要でした。しかし、2023年の国家予算が発表され、ルールが書き換えられました。今日、ポルトガルの暗号資産税は、かつて何千人もの投資家をリスボンやアルガルヴェ地方に引き寄せた「暗号資産税ゼロ」という話とは大きく異なっています。ポルトガルの暗号資産税は、今や実際の納税申告書に記載される項目となっています。しかし、改革後も、ポルトガルは特に長期保有をいとわない忍耐強い投資家にとって、暗号資産税に関して欧州連合で最も競争力のある枠組みの1つを提供し続けています。

このガイドでは、2026年のポルトガルにおける暗号資産の課税方法、つまり税率、カテゴリー、申告手続き、同国を際立たせている365日ルール、そして新規居住者が陥りやすい一般的な落とし穴について解説します。すでにポルトガルに住んでいる人も、ポルトガルへの移住を計画している人も、目的はシンプルです。ポルトガルの税務当局のルールを遵守するために、いつ、いくら支払う必要があるのかを明確に把握できます。暗号資産を長期保有したい人は、ポルトガルが世界の暗号資産に友好的な国の中でも際立っている理由が1つあることに気づくでしょう。それは、長期保有者に対する税制優遇措置が、また予算サイクルを生き延びたからです。

2023年ポルトガル法に基づく仮想通貨の課税方法

2022年末まで、ポルトガルでは個人による仮想通貨の利益は非課税とされていた。その根拠は、仮想通貨は通貨でも金融商品でもないとする2016年のポルトガル税務当局(Autoridade Tributária e Aduaneira、略称AT)の裁定に遡る。これにより、ほとんどの個人取引は個人所得税の対象外となった。これは異例であり、一時的な措置でもあった。この解釈は、2023年1月1日に発効し、2026年にも適用される国家予算法、Lei n.º 24-D/2022で終了した。地元ではOE2026として知られる2026年国家予算は2026年1月に最終決定され、仮想通貨に関する規則は変更されなかった。OE2026の審議中に、ポルトガル共産党から365日間の非課税措置を完全に廃止する提案が提出されたが、否決されたため、当初の例外措置はさらに1年間存続することになった。

2023年の法律が実際に行ったことは、暗号資産をポルトガルの個人所得税法(IRS)の3つの区分に分類したことであり、そのほとんどはキャピタルゲインに関する第10条に基づいています。この改革によって生まれた暗号資産の税制は、現在すべての居住者が適用しています。どの区分が適用されるかは、暗号資産をどのように利用するかによって決まりますが、まさにこの点が新規居住者を混乱させる原因となっています。

カテゴリー E は、仮想通貨からの資本所得と受動的所得を扱います。仮想通貨のステーキング報酬、貸付利回り、法定通貨で支払われるプール報酬など、すべてここに該当します。あまり積極的に関与しない仮想通貨、つまり取引せずに得られる種類の仮想通貨は、このカテゴリーに分類される傾向があります。カテゴリー G は、仮想通貨を法定通貨または商品と交換して得た資本利得を扱います。ほとんどの個人投資家は、ほぼすべての時間をこのカテゴリーに費やしており、カテゴリー G はポルトガル法における資本利得を指します。カテゴリー B は、仮想通貨をビジネスのように運用するアクティブ トレーダー、マイナー、バリデーター向けの自営業トラックです。

もう一つ、事前に知っておくべきルールがあります。ポルトガルでは、暗号資産同士のスワップは、どちらの当事者もブラックリストに載っている国に所在していない限り、一般的に課税対象とはなりません。キャピタルゲインが発生するのは、ユーロ、ドル、商品、またはサービスに換金した場合のみです。BTCからETHへのスワップでは、税務署は何も対応しません。このルールこそが、あらゆるスワップが実現イベントとなるEU諸国のほとんどと比べて、ポルトガルが依然として寛大に感じられる理由です。

ポルトガルの仮想通貨税率:カテゴリーE、G、Bの説明

投資家が最も重視する税率は28%です。これは、カテゴリーE(受動的な暗号資産収入)とカテゴリーG(短期キャピタルゲイン)の両方に適用される一律28%の税率です。しかし、全体像はもっと複雑で、税率そのものよりも適切な税区分を選ぶことの方が重要です。ステーブルコインで報酬を受け取るフリーランスの開発者と、2018年に購入したビットコインを現金化する退職者では、支払うべき税額が大きく異なります。ポルトガルの暗号資産税制は、EU諸国の中でもこの区別を依然として重視している数少ない制度の一つです。

| カテゴリ | 対象範囲 | 2026年のレート | 集計オプションはありますか? |

|---|---|---|---|

| カテゴリーE | 受動利回り、貸付、ステーキングは法定通貨で支払われる | 28%横ばい | はい、14.5%~53%の漸進的な割合で |

| カテゴリーG — 短期 | 保有期間が365日未満の暗号資産の売却 | 28%横ばい | はい、段階的な料金で |

| カテゴリーG - 長期 | 365日以上保有していた暗号資産の売却 | 0%(免除) | 該当なし |

| カテゴリーB | プロフェッショナルな取引、マイニング、検証 | 14.5%~53%が進歩的 | 簡素化された制度が利用可能 |

カテゴリーBでは状況がより明確になります。税務署があなたの活動を一時的なものではなく職業的なものと判断した場合、利益はもはや有利な28%の税率区分には含まれません。代わりに、総課税所得に応じて、最初の区分で14.5%、25万ユーロを超える所得に対する連帯付加税を含めると最大53%の通常のIRS所得税率区分でポルトガルの個人所得税を支払うことになります。総収入が20万ユーロ未満の場合は、簡素化された制度が利用可能で、ほとんどの仮想通貨取引に0.15、マイニングに0.95の係数が適用されます。これは、ポルトガルの税制が小規模な独立事業者の実質的な税負担を軽減する方法です。これは、本格的なトレーディングデスクではなく、小規模で法令を遵守した仮想通貨事業を運営する人にとって、カテゴリーBを緩和する実質的な税制上のメリットの1つです。

法人所得税はまた別の話です。ポルトガルの企業が暗号資産を保有する場合、2026年の基本税率20%で法人所得税(IRC)を支払う必要があり、さらに地方自治体や州による追加課税が加算されるため、大企業の場合は実効税率がさらに高くなる可能性があります。企業が保有する暗号資産は365日間の非課税措置の恩恵を受けられません。なぜなら、この非課税措置は個人向けに設けられたものだからです。

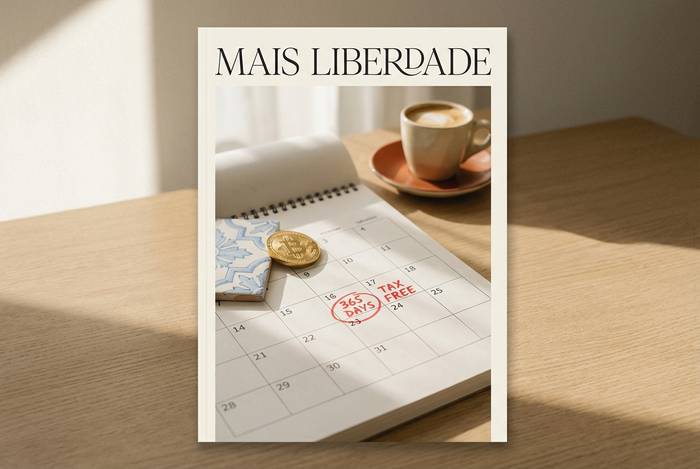

365日ルール:ポルトガルで仮想通貨が非課税となる場合

覚えておくべき唯一のルールは、暗号資産を365日以上保有してから売却した場合、売却益はポルトガルではキャピタルゲイン税が免除されるということです。365日未満の場合は、28%の税率が適用されます。ポルトガルにおける暗号資産の非課税は、この特定の例外規定にのみ適用される概念であり、それ以上でもそれ以下でもありません。これが、2023年の改革後もポルトガルが長期の暗号資産投資家を引き付け続けている理由の中核です。現在、ほとんどのヨーロッパ諸国では、保有期間に関係なく、すべての売却に対して一律に課税しています。ポルトガルは、忍耐に対する明確な報酬を維持しており、これは事実上、ポルトガルの税制において唯一意味のある暗号資産の非課税措置となっています。

一つ注意すべき点があります。この免除は、取引相手がポルトガルがタックスヘイブンとみなす管轄区域に所在しない場合にのみ適用されます。ポルトガルがタックスヘイブンとみなす地域には、英領バージン諸島、マン島、パナマなど、よく知られた地域が含まれています。これらの管轄区域に拠点を置くプラットフォームを通じて暗号資産を売却した場合、免除は適用されず、365日以上保有した後でも28%の税率を支払うことになります。また、2023年にポルトガルが採用したMiCAに準拠した定義に基づき、資産が標準的な暗号資産ではなくセキュリティトークンに該当する場合も、免除は無効となります。

2025年10月~11月にAT(アルトコイン・トラスト)が出した拘束力のある裁定は、重要なニュアンスを付け加えた。ユーロとの直接取引ペアがないという理由だけでトークンをステーブルコインに変換し、その後すぐに法定通貨に交換した場合、テクニカルスワップによって365日間の期間がリセットされることはない。リスボンに拠点を置くLVP Advogados法律事務所がまとめたこの裁定は、ステーブルコインの取引を決済ではなく通過取引として扱う。これは、USDTまたはUSDCを通じてアルトコインのポジションを解消し、法定通貨の流動性を確保しようとするすべての人にとって重要な意味を持つ。

365日間は先入先出(FIFO)方式でカウントされます。2年間にわたって複数回ビットコインを購入した場合、最も古いロットが最初に売却されたものとみなされます。ドルコスト平均法で仮想通貨に投資する人にとって、これは一般的に有利です。なぜなら、利益確定の時期を迎える1年経過時点で、早期に購入したビットコインが利益を確定できる可能性が最も高いからです。

365日未満保有した暗号資産は、短期投機として扱われます。365日未満の保有による利益は、カテゴリーGに一律28%の税率で課税されますが、より低い税率となる場合は、累進課税所得に含めることも可能です。ポルトガルでの総所得が低い人の場合、この集計オプションを利用することで、実効税率を28%未満に抑えることができます。ポルトガルの暗号資産税収の大部分は、長期保有者ではなく、短期保有者からの利益によってもたらされます。

ポルトガルの規則に基づく課税対象イベントと暗号資産関連活動

すべての仮想通貨取引が課税対象となるわけではありません。ポルトガルの税法では、実現利益を生む取引とそうでない取引を明確に区別しています。ポルトガル居住者として初めて確定申告を行う前に、この区別を理解しておくことが不可欠です。

現行の課税対象となる事象には以下が含まれます。

- 仮想通貨をユーロ、米ドル、またはその他の法定通貨に交換する。

- 仮想通貨を使って商品やサービスの支払いを行う(商品の価値が販売価格となる)。

- ステーキング報酬を法定通貨または暗号通貨で受け取る(タイミングと種類は報酬の構造によって異なります)。

- マイニング、バリデーション、またはプロのトレーディング活動を通じて仮想通貨を獲得する。

- 暗号資産を保有したままポルトガル国外に納税居住地を移転すると、未実現利益に対して28%の出国税が課される。

非課税となる事象には以下が含まれます。

- 仮想通貨同士の取引(BTCからETH、ステーブルコインのスワップ、DEX上でのトークンのスワップなど)。

- ウォレット間送金は、送金元と送金先の両方であなたが管理できます。

- ポートフォリオにどれだけの未実現利益があろうとも、単に暗号資産を保有するだけで良いのです。

- ポルトガルの2023年の法律では、独自のNFTは課税対象となる暗号資産の定義から明確に除外されており、事実上の免除が認められている。

仮想通貨同士の取引が非課税となるのは、欧州の制度では異例であり、ポルトガルの投資家がポートフォリオを再調整する方法を大きく変える。ここでは、イーサリアムからソラナへの移動は実現イベントではなく、最終的に法定通貨に売却する時だけ実現イベントとなる。あらゆるスワップが課税される米国やドイツの制度に慣れている読者にとって、これはポルトガルの仮想通貨課税における最も驚くべきルールとなることが多い。

あなたはポルトガルで貿易業者とみなされますか?

これは、穏やかな28%の税率と、53%に達する悪夢のような税率を分ける問題です。ポルトガル税務局(AT)は、職業活動とみなされるものの正式なチェックリストを公表していないため、判断は個々の税務調査官、そして最終的にはポルトガルの裁判所に委ねられています。実際には、いくつかの兆候が投資家をカテゴリーBへと導きます。

- 仮想通貨取引はあなたの主な収入源であり、副業ではありません。

- あなたは高頻度取引、つまり長期間にわたって毎日またはほぼ毎日売買を行う。

- あなたはプロ仕様のツール、ボット、またはレバレッジを活用します。

- あなたは複数の取引所を通じて、体系的な方法で取引を行います。

- あなたはほとんどの資産を非常に短い期間保有しており、短期的な値動きから利益を得ようとする明確な意図を示しています。

年に1、2回、たとえ大量に売却する投資家は、ほぼ間違いなくカテゴリーGに分類されます。一方、ガレージで小規模な採掘事業を営む開発者は、本人の意思に関わらず、通常はカテゴリーBに分類されます。ご自身の状況でこの区分が不明確だと感じる場合は、申告前に認定税務専門家に相談する方が、後日監査で争うよりもはるかに費用を抑えることができます。

ポルトガルにおける暗号資産の税務申告方法(モデル3)

ポルトガルにおける暗号資産の申告は、居住者全員が使用する所得税申告書「Modelo 3」で行います。申告期間は、課税年度の翌年の4月1日から6月30日までです。申告は、ポルトガル税務当局が運営するウェブサイト「Portal das Finanças」を通じてオンラインで行います。ほとんどの納税者にとって、紙の税務申告書はもはや受け付けられません。暗号資産専用の申告手続きはありません。給与所得や賃貸収入を扱うのと同じModelo 3が、ポルトガルにおける暗号資産の申告にも使用されます。

暗号資産収入の種類ごとに、それぞれ異なる付属文書に記録されます。付属文書GはカテゴリーGのキャピタルゲインを扱い、短期売却(365日未満)はメインセクションに、報告義務はあるものの非課税となる長期売却は付属文書G1に記載されます。付属文書Eは、ステーキング利回りや貸付利息などのカテゴリーEの受動的収入を収集します。付属文書Bは、簡易会計制度または体系的会計制度のいずれかに基づくカテゴリーBの自営業活動用です。海外の取引所などから得られる海外源泉の暗号資産収入は、代わりに付属文書Jを経由します。

長期譲渡益は非課税ですが、完全に無視できるわけではありません。ポルトガルでは、税務当局が資産を365日以上保有していたことを確認できるよう、Anexo G1に申告する必要があります。この手続きを怠ることは、新規居住者が犯しがちな最も一般的な間違いの一つです。申告漏れがあると、たとえ納税義務がない場合でも、追加の申告を求められる可能性があります。

提出後、税務署は査定通知を送付します。査定通知が7月31日までに届いた場合、支払期限は8月31日です。年内の査定通知については、ローリングルールが適用されます。税金は査定日の翌月末までに支払う必要があり、11月30日までに処理されたものについては、最終的な期限は12月31日となります。記録は、IRSの一般的な保存期間に合わせて10年間保管する必要があります。2025年5月6日に発行されたATガイダンスでは、これらのルールが統合され、長期免除によって実際の納税義務がゼロになった場合でも、報告が義務付けられていることが確認されました。

2026年に注目すべき変更点の1つは、ポルトガルの法律自体とは関係のないところにあります。EU DAC8指令(指令2023/2226)は、暗号資産サービスプロバイダーに対し、EU居住顧客全員の取引データを収集し報告することを義務付けています。国内法への移行期限は2025年12月31日でしたが、ポルトガルは期限を過ぎてしまい、2026年2月に欧州委員会はポルトガルを含む12の加盟国に正式な通知を送り、国内法の最終化に2ヶ月の猶予を与えました。国内法への移行が完了すれば、外国為替を利用するポルトガル居住者は、取引活動がATシステムに直接反映されるようになります。暗号資産ポジションが目に見えない時代は急速に終わりを迎えつつあり、最初の本格的な報告期間は2026年の取引活動について2027年1月1日から9月30日までとなっています。

ポルトガルで暗号資産の税金を合法的に最小限に抑える方法

ポルトガル居住者にとって最適な税務戦略は、通常、時間、構造、居住地の3つの要素に集約されます。そして、実際の節税効果の大部分は、最初の要素である時間、構造、居住地にあります。

1年以上保有することは、最も単純かつ最も大きなレバレッジであり、圧倒的な差があります。365日間待つことができる仮想通貨投資家は、同じ取引で28%の負債をゼロにすることができます。具体的な例を考えてみましょう。2024年2月15日に1BTCを30,000ユーロで購入し、2025年3月20日に60,000ユーロで売却した投資家は、399日間の保有期間を満たしています。30,000ユーロの利益は長期利益であり、非課税です。2025年2月15日に購入し、33日後に40,000ユーロで売却した別の1BTCは、ポジションが365日のしきい値に達していないため、28%の税率が適用されます。カレンダープランニングも役立ちます。12月ではなく1月に売却することで、投資理論に全く影響を与えることなく、保有期間を数ヶ月延長できます。

ポルトガルでの総所得が低い場合は、所得合算オプションを検討する価値があります。給与や年金が少ない納税者は、一律28%の税率を支払う代わりに、カテゴリーGの短期譲渡所得を一般課税所得に加算することを選択できます。IRSの税率区分が最も低い場合、短期譲渡所得の実効税率は一律税率を下回る可能性があり、場合によっては顕著に低下します。

家族への贈与は、ポルトガルの税法においてこの点で最も税負担が少ない部分です。ほとんどの仮想通貨贈与には10%の印紙税が課されますが、配偶者、パートナー、または直系の子孫への贈与は免除されます。また、受取人に関わらず、500ユーロ未満の贈与も免除されます。これは日々の取引よりも相続対策においてより重要であり、現在でも利用できる数少ない真の非課税手段の一つです。

出国を計画する前に、出国税について理解しておきましょう。ポルトガルに居住していて、その後出国する場合、法律上、保有資産は出国日の時価で売却されたものとみなされ、未実現利益に対して28%の税率が適用されます。税務上の居住地がポルトガル国外になった場合、同じ資産に対して外国からの税務請求を受けるリスクもあります。そのため、多くのクロスボーダー投資家は、フォーラムから集めた一般的な税務ガイドラインではなく、資格のある税務専門家に相談する必要があるのです。

NHR制度は新規申請者に対して閉鎖されており、これはポルトガルへの移住を検討している人が理解しなければならないおそらく最大の変更点です。ポルトガルは2023年12月31日に非居住者プログラムへの新規申請を終了しました。IFICIと呼ばれる代替制度(NHR 2.0と呼ばれることもあります)は、2024年12月23日付のPortaria n.º 352/2024/1によって規制され、2024年1月1日に遡及適用されます。IFICIは、ポルトガルでの雇用および事業所得に対して10年間20%の定額税率を適用し、ほとんどの外国源泉所得を免除しますが、資格は科学、研究開発、イノベーション、スタートアップ、輸出業者の高度な資格を持つ専門家に限定されています。登録は居住者になった翌年の1月15日までに行う必要があります。受動的な暗号資産投資家にとって、この新しい制度は以前のNHRのメリットを再現するものではありません。 2026年に税金対策のためにポルトガルへ移住する人は、非居住者優遇税制(NHR)ではなく、365日ルールに基づいて計画を立てるべきです。

ポルトガルの仮想通貨税とその他の仮想通貨に友好的な国々との比較

ポルトガルは、ドイツ、マルタ、その他いくつかの仮想通貨に友好的な国々と比較されることが多い。2023年の改革後、状況は以前よりも均衡が取れたものとなったが、ポルトガルはいくつかの特定の点で依然として優位性を保っている。以下の表は、2026年時点の規則を並べて示したものである。

| 国 | 長期(1年以上) | 短期 | 注記 |

|---|---|---|---|

| ポルトガル | 0% | 28%横ばい | 仮想通貨間の交換は非課税 |

| ドイツ | 0% | 最大45%+連帯 | 同じ1年間の保有ルール |

| マルタ | 個人所得に対する税率は0% | トレーダー向けに最大35% | 「ブロックチェーン・アイランド」というブランド名 |

| イタリア | 33%(OE2026より) | 33% | 2026年度予算で26%から引き上げられた |

| スペイン | 19%~28% | 19%~28% | 進歩的な利益 |

| フランス | 30% PFU | 30% PFU | 任意累進課税制度 |

| スイス | 個人投資家は0% | 0% | 富裕税は依然として適用される |

この表が示すのは、長期保有者に対してゼロ税率を提供しているのはもはやポルトガルだけではないということです。ドイツも同様のルールを採用しており、スイスは個人に対してさらに優遇措置をとっています。ポルトガルを際立たせているのは、短期利益に対する税率がドイツの最高限界所得税よりも低い28%の固定税率であることと、仮想通貨間のスワップが非課税であることです。多くのアクティブ投資家にとって、この組み合わせは、表面的なゼロ税率よりも価値があります。ポルトガルには、見落とされがちな利点がもう1つあります。それは、安定したルールブックです。仮想通貨の税制は2023年以降変更されておらず、ほとんどの政府が予算編成のたびに方針を変更するこの分野では異例です。ポルトガルで仮想通貨の税金を計算したい人は、2年間同じ枠組みに基づいて計算することができます。

2026年もポルトガルが仮想通貨投資家を引き付け続ける理由

2022年にリスボンに移住した人に、なぜ来たのかと尋ねると、たいてい同じ答えが返ってくる。「仮想通貨に税金がかからないから」。今日同じ質問をすると、もっと長くて、ロマンチックではない答えが返ってくる。デジタルノマドにとっては、気候は依然として魅力的だ。生活費も魅力的で、3年間の物価上昇を経ても、パリ、アムステルダム、ベルリンを大きく下回っている。リスボンとポルトのハイテク産業が盛んな地域では、英語はほぼどこでも通用するし、ポルトガルの銀行は顧客がCoinbaseについて言及しても、もはや慌てない。2019年には仮想通貨の送金で口座が凍結される可能性があったが、2026年には通常そのようなことはない。こうした実用的な詳細こそが、税金面でのメリットを既に考えていた人にとって、ポルトガルを魅力的な場所にしているのだ。

数字は、表面的な見方を裏付けている。ヘンリー&パートナーズの2025年版暗号資産資産レポートによると、ポルトガルの暗号資産保有率はアクティブ投資家の約43%で、EU平均の22%のほぼ2倍となっている。Statistaは、2025年までにポルトガルの暗号資産ユーザー数が約338万人に達すると予測している。これらの調査結果の上限値と下限値のどちらを信じるにせよ、ポルトガルはもはやアーリーアダプター向けのニッチな国ではない。暗号資産は十分に普及しており、税務署もこの話題を無視するのではなく、正式な通達で説明を公表するようになっている。

もちろん、税制面も依然として重要です。非居住者優遇税制(NHR)がなくても、365日以上暗号資産を保有する居住者は、その利益に対して税金がかかりません。先進国で同様の制度を提供している国はほとんどありません。これに、非課税のスワップ取引、明確なModelo 3報告方式、そして概して実務的なAT制度が加わることで、この国はデジタル資産を1、2回のサイクルで保有する投資家にとって、依然として有力な投資先候補であり続けるでしょう。

ポルトガルが提供するものは、単なる減税措置よりも稀有なものです。それは、安定した、公表された規則集です。365日ルールは抜け穴ではなく、ひっそりと消え去るものでもありません。これは、投機的な売買ではなく長期投資を促進することを目的とした、意図的な政策選択として2023年の改革に盛り込まれました。ポルトガル共産党(PCP)はOE2026の議論の中でこのルールを廃止しようとしましたが、失敗に終わりました。このルールが次の選挙サイクルを生き残るかどうかはポルトガルの政治次第ですが、今のところ、EU内で最も予測可能な枠組みの一つであり続けています。