पुनर्योजी वित्त (ReFi) क्या है?

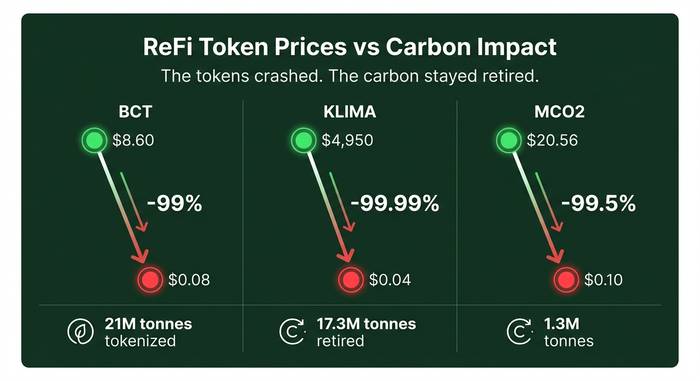

KlimaDAO अक्टूबर 2021 में एक सरल विचार के साथ लॉन्च हुआ: कार्बन क्रेडिट खरीदें, उन्हें एक कोष में जमा करें और कार्बन की कीमत बढ़ाने के लिए DeFi की कार्यप्रणाली का उपयोग करें। KLIMA टोकन का मूल्य $4,950 तक पहुंच गया। कोष का बाज़ार पूंजीकरण बढ़कर $1 बिलियन से अधिक हो गया। प्रोटोकॉल के भंडार में 20 मिलियन से अधिक टोकनाइज्ड कार्बन क्रेडिट जमा हो गए। लोगों ने इसे जलवायु वित्त का भविष्य बताया।

अप्रैल 2026 तक, KLIMA का मूल्य घटकर $0.04 हो गया। यह 99.99% की भारी गिरावट थी। DAO ने अपना नाम बदलकर "Klima Protocol" रख लिया और ट्रेजरी मॉडल को पूरी तरह से त्याग दिया। Toucan Protocol के BCT टोकन का मूल्य $8.60 से गिरकर $0.08 हो गया। Moss के MCO2 का मूल्य $20.56 से गिरकर $0.10 हो गया।

तो क्या रीजेनरेटिव फाइनेंस खत्म हो गया है? बिलकुल नहीं। टोकन की कीमत गिर गई, लेकिन यह विचार अभी भी कायम है। रीफाइनेंसिंग (ReFi) की अवधारणा किसी भी एक डीफाई प्रोटोकॉल से कहीं अधिक व्यापक है। यह वित्त का एक ऐसा दृष्टिकोण है जो पारिस्थितिकी तंत्र से केवल मूल्य निकालने के बजाय उसे सुधारने का प्रयास करता है। क्या ब्लॉकचेन तकनीक इस काम के लिए सही उपकरण है, यह एक ऐसा प्रश्न है जिसका पूर्ण उत्तर अभी तक किसी ने नहीं दिया है।

पुनर्योजी वित्त का वास्तव में क्या अर्थ है

ReFi का मतलब है पुनर्योजी वित्त। एक पल के लिए इसके आकर्षक नाम को भूल जाइए। इसका सीधा सा मतलब है ऐसा पैसा जो चीजों को बिगाड़ने के बजाय उन्हें सुधारने का काम करता है। एक ऐसी वित्तीय प्रणाली जहां लक्ष्य केवल लाभ कमाना ही नहीं, बल्कि धरती को पुनर्जीवित करने में मदद करना भी है।

यह विचार क्रिप्टोकरेंसी से भी पुराना है। जॉन फुलर्टन ने 2015 में "रीजेनरेटिव कैपिटलिज्म" लिखा था। उन्होंने कहा था कि आधुनिक वित्त का शोषणकारी तर्क प्राकृतिक दुनिया को नष्ट कर रहा है। केट रॉवर्थ ने एक ऐसी अर्थव्यवस्था के लिए "डोनट मॉडल" बनाया जो ग्रह की सीमाओं के भीतर रहती है। एलिनोर ओस्ट्रोम ने यह साबित करने के लिए नोबेल पुरस्कार जीता कि स्थानीय समुदाय साझा भूमि और जल का प्रबंधन बिना बेचे कर सकते हैं। इनमें से किसी के लिए भी ब्लॉकचेन की आवश्यकता नहीं है। इन विचारकों ने DeFi के बारे में किसी के सुनने से बहुत पहले ही इसकी नींव रख दी थी।

वेब3 प्रौद्योगिकियों ने एक नया टूलकिट पेश किया। स्मार्ट कॉन्ट्रैक्ट्स नवीकरणीय परियोजनाओं में धन के प्रवाह को स्वचालित कर सकते हैं। टोकन कार्बन ऑफसेट को ऐसी वस्तु में बदल सकते हैं जिसका आप एक्सचेंज पर व्यापार कर सकते हैं। विकेंद्रीकृत वित्त बैंकों की मध्यस्थता के बिना स्थानीय समुदायों तक पूंजी पहुंचा सकता है। ऑन-चेन डेटा से कोई भी यह जांच सकता है कि पैसा कहां गया। पारंपरिक वित्त में इनमें से कोई भी सुविधा अंतर्निहित नहीं है। पारंपरिक वित्तीय प्रणालियां धीमी, अपारदर्शी और शोषणकारी लाभ के लिए निर्मित हैं।

हमारा प्रस्ताव है: लेंडिंग प्रोटोकॉल और यील्ड फार्म के पीछे इस्तेमाल होने वाले DeFi सिस्टम का उपयोग करके वास्तविक लक्ष्यों को वित्त पोषित करना - जैसे कि वन, कार्बन उत्सर्जन में कमी, जैव विविधता क्रेडिट, स्वच्छ ऊर्जा। केवल निवेशकों के लिए बनाई गई वित्तीय सेवाओं के बजाय, एक ऐसा वित्तीय सिस्टम बनाएं जो पृथ्वी की सेवा करे। स्थिरता को मूल रूप से ही शामिल किया जाए, न कि केवल एक प्रेस विज्ञप्ति के रूप में जोड़ा जाए।

यह तो सैद्धांतिक बात है। व्यवहार में मामला जल्दी ही पेचीदा हो जाता है। क्रिप्टोकरेंसी और सट्टेबाजी हर जगह देखने को मिलती है जहाँ टोकन मौजूद होते हैं, और रीफाइनेंसिंग भी इसका अपवाद नहीं था।

रीफाइनेंसिंग कैसे काम करती है: कार्बन क्रेडिट, टोकन और ग्रीन बॉन्ड

रिफाइनेंसिंग का सबसे बड़ा उपयोग कार्बन क्रेडिट के क्षेत्र में हुआ है। सरल शब्दों में:

वन परियोजना या प्रत्यक्ष वायु परिग्रहण संयंत्र वेरा या गोल्ड स्टैंडर्ड जैसी संस्थाओं से कार्बन क्रेडिट अर्जित करते हैं। एक क्रेडिट एक टन कार्बन डाइऑक्साइड के निष्कासन या रोकथाम के बराबर होता है। कंपनियां अपने कार्बन उत्सर्जन की भरपाई के लिए क्रेडिट खरीदती हैं। यही स्वैच्छिक कार्बन बाजार है - जो 2025 तक लगभग 1.6-2.5 बिलियन डॉलर का होगा, जिसमें रिकॉर्ड 202 मिलियन टन कार्बन डाइऑक्साइड को प्रतिस्थापित किया जाएगा।

ReFi ने उन क्रेडिट्स को लिया और उन्हें ऑन-चेन पर डाल दिया। Toucan Protocol ने Polygon पर एक ब्रिज बनाया जिसने Verra क्रेडिट्स को टोकन में बदल दिया। प्रत्येक टोकनाइज्ड कार्बन क्रेडिट एक BCT या MCO2 टोकन बन गया। आप उनका व्यापार कर सकते थे, उन्हें पूल कर सकते थे, या उन्हें DeFi में लॉक कर सकते थे। KlimaDAO ने इन टोकनों को इकट्ठा किया और उन्हें एक ट्रेजरी में जमा कर दिया - खुले बाजार से आपूर्ति को कम करके कार्बन की कीमतों को ऊपर धकेल दिया।

ब्लॉकचेन आधारित व्यवस्था के स्पष्ट लाभ थे। पारंपरिक कार्बन बाज़ार अस्पष्ट और दलालों से भरे हुए थे। टोकनाइज्ड क्रेडिट्स ने स्पष्ट मूल्य निर्धारण, छोटी मात्रा में खरीद और चौबीसों घंटे ट्रेडिंग की सुविधा प्रदान की। कोई भी वॉलेट कार्बन ऑफसेट खरीद सकता था। स्मार्ट कॉन्ट्रैक्ट्स बर्न प्रक्रिया को स्वचालित कर सकते थे - क्रेडिट को लॉक कर सकते थे ताकि कोई भी इसका दोबारा उपयोग न कर सके।

लेकिन ज्यादातर खरीदार पर्यावरण के अनुकूल बनने की कोशिश करने वाली कंपनियां नहीं थीं। वे ऐसे लोग थे जो मुनाफा कमाने के चक्कर में निवेश कर रहे थे। जब इस क्षेत्र में उत्साह का दौर खत्म हुआ, तो कीमतें गिर गईं और गिरती ही रहीं।

| परियोजना | टोकन | एटीएच कीमत | वर्तमान मूल्य (अप्रैल 2026) | कुल कार्बन प्रभाव | स्थिति |

|---|---|---|---|---|---|

| टूकेन प्रोटोकॉल | बीसीटी | $8.60 | $0.08 | 21 मिलियन क्रेडिट टोकनाइज्ड | सक्रिय, कम तरलता |

| क्लाइमाडीएओ / क्लाइमा प्रोटोकॉल | दलाल | $4,950 | $0.04 | 17.3 मिलियन टन सेवानिवृत्त | फरवरी 2026 में पुनः ब्रांडेड किया गया |

| काई | एमसीओ2 | $20.56 | $0.10 | 1.3 मिलियन टन का लेन-देन हुआ | सक्रिय, $241/दिन का वॉल्यूम |

| सेलो | सेलो | चर | चर | 1,000 से अधिक पारिस्थितिकी तंत्र परियोजनाएं | L2 माइग्रेशन पूरा हुआ |

| गिटकॉइन | जीटीसी | चर | चर | $60 मिलियन से अधिक वितरित किए गए | ग्रांट्स स्टैक का समापन मई 2025 में होगा। |

कार्बन से परे: व्यापक रीफाइनेंसिंग पारिस्थितिकी तंत्र

कार्बन क्रेडिट को सबसे ज्यादा ध्यान मिलता है, लेकिन रिफाइनेंसिंग क्षेत्र में अन्य पहलें भी शामिल हैं।

गिटकोइन ने क्वाड्रेटिक फंडिंग की शुरुआत की - यह एक ऐसा तंत्र है जिसे विटालिक बुटेरिन के साथ मिलकर बनाया गया था, जो मैचिंग पूल का उपयोग करके छोटे दान को कई गुना बढ़ा देता है। किसी प्रोजेक्ट को जितने अधिक व्यक्तिगत दानदाता मिलते हैं, उसे उतना ही अधिक मैचिंग फंड प्राप्त होता है। इससे पूंजी उन प्रोजेक्ट्स की ओर बढ़ती है जिन्हें व्यापक सामुदायिक समर्थन प्राप्त है, न कि केवल उन प्रोजेक्ट्स की ओर जिनके पास धनी समर्थक हैं। गिटकोइन ने लॉन्च के बाद से 60 मिलियन डॉलर से अधिक वितरित किए हैं। लेकिन यह मॉडल चलाने में महंगा है: ग्रांट्स स्टैक सॉफ्टवेयर की लागत प्रति वर्ष 3 मिलियन डॉलर थी जबकि राजस्व केवल 1 मिलियन डॉलर था, और गिटकोइन ने इसे मई 2025 में बंद कर दिया। अनुदान कार्यक्रम अन्य माध्यमों से जारी है।

मोबाइल-फर्स्ट ब्लॉकचेन कंपनी Celo ने शुरुआत से ही खुद को पुनर्योजी अर्थव्यवस्था के इर्द-गिर्द स्थापित किया है। इसने हाल ही में OP स्टैक का उपयोग करते हुए स्टैंडअलोन लेयर 1 से एथेरियम L2 में माइग्रेशन पूरा किया है (मार्च 2025)। इसका TVL 79 मिलियन डॉलर से बढ़कर 200 मिलियन डॉलर से अधिक हो गया है। इसका Mento स्टेबलकॉइन प्रोटोकॉल पारिस्थितिक संपत्तियों के साथ डिजिटल मुद्राओं को समर्थन देने की संभावनाओं का पता लगाता है। Google Cloud, Deutsche Telekom और Telefonica इसके वैलिडेटर नोड्स चलाते हैं। Celo कार्बन-नेगेटिव होने का दावा करता है और 150 से अधिक देशों में 1,000 से अधिक इकोसिस्टम प्रोजेक्ट्स के साथ काम करता है।

अन्य रिफाइनेंसिंग पहलें व्यापक पुनर्योजी अर्थव्यवस्था में फैली हुई हैं:

विकेंद्रीकृत ग्रीन बॉन्ड ब्याज भुगतान को स्वचालित करने और धन के उपयोग पर नज़र रखने के लिए स्मार्ट कॉन्ट्रैक्ट का उपयोग करते हैं। जैव विविधता क्रेडिट कार्बन क्रेडिट की तरह काम करते हैं, लेकिन CO2 की गणना करने के बजाय प्रजातियों और उनके आवासों की रक्षा करते हैं। सार्वभौमिक बुनियादी आय के प्रयोग - प्रूफ ऑफ ह्यूमैनिटी, गुडडॉलर, सर्कल्स - यह परीक्षण करते हैं कि क्या ब्लॉकचेन-आधारित प्रणालियाँ नौकरशाही के बिना जरूरतमंद लोगों को नियमित नकद राशि प्रदान कर सकती हैं। SEEDS एक स्थानीय मुद्रा है जो समुदाय द्वारा चुने गए पुनर्योजी परियोजनाओं को वित्त पोषित करती है।

रिफाइनांस के माध्यम से प्रभाव निवेश पारंपरिक सतत वित्त की तुलना में अभी भी बहुत छोटा है। लेकिन वित्तपोषण का तरीका अलग है। डीएओ बिना किसी फंड मैनेजर के कमीशन लिए हरित ऊर्जा, स्वच्छ जल और किफायती आवास के लिए धन एकत्रित कर सकते हैं। वेब3 और रिफाइनांस प्रबंधन को बोर्डरूम के बजाय टोकन धारकों और स्थानीय समुदायों के हाथों में सौंपते हैं। जलवायु कार्रवाई को ऊपर से नीचे नहीं, बल्कि नीचे से ऊपर की ओर वित्तपोषित किया जाता है।

पुनर्योजी पूंजीवाद का ढांचा कहता है कि वित्तीय प्रणाली को न केवल कम हानिकारक होना चाहिए, बल्कि इसे सक्रिय रूप से स्थिति को बेहतर बनाना चाहिए। यह एक नारा जैसा लगता है, लेकिन रिफाइनेंसिंग क्षेत्र ने इसके लिए आधार तैयार करना शुरू कर दिया है। सवाल यह है कि सट्टेबाजी का उत्साह खत्म होने के बाद क्या कोई इसका उपयोग करेगा?

वास्तविक दुनिया की संपत्तियों का पहलू तेजी से बढ़ रहा है। कृषि भूमि, वन कार्बन, स्वच्छ जल अधिकार - इन सभी को टोकन में परिवर्तित करना भौतिक आधार वाली डिजिटल संपत्तियां हैं। ये कोई काल्पनिक मुद्राएं नहीं हैं। ये ऐसी चीजें हैं जिन पर आप चल सकते हैं और सांस ले सकते हैं। ब्लॉकचेन तकनीक जटिलता को उचित ठहराने के लिए पर्याप्त मूल्य जोड़ती है या नहीं, इसका अभी भी परीक्षण किया जा रहा है, लेकिन कार्बनमार्क और सेलो के शुरुआती परिणाम बताते हैं कि पारदर्शी, ब्लॉकचेन-आधारित पर्यावरणीय क्रेडिट के लिए एक वास्तविक बाजार मौजूद है।

वे समस्याएं जिन्हें कोई स्वीकार नहीं करना चाहता

फ्रंटियर्स इन ब्लॉकचेन में प्रकाशित केट बेनेट के 2025 के शोध पत्र ने इस बात को स्पष्ट रूप से सामने रखा। उन्होंने कई रीफाइनेंसिंग परियोजनाओं का अध्ययन किया और पाया कि उनमें से केवल आधी ही वास्तव में पुनर्योजी थीं। बाकी 45%? वे तो बस सामान्य डीईएफआई थीं जिन्हें हरे रंग में सजाया गया था। पाँच प्रतिशत तो सरासर भ्रामक थीं।

ज़रा सोचिए। जो चीज़ें खुद को रीफ़ाइनेंसिंग कहती हैं, उनमें से आधी का असल में किसी चीज़ को पुनर्जीवित करने से कोई लेना-देना नहीं है। यह तो पेड़ के लोगो के साथ उपज बढ़ाने का एक तरीका है।

पर्यावरण संरक्षण का दिखावा बहुत गहरा है। किसी टोकन पर जंगल का लोगो लगाना सुनने में तो अच्छा लगता है, लेकिन जब आप व्यापारियों को BCT को मेमेकॉइन की तरह उछालते हुए देखते हैं, तो बात कुछ और ही हो जाती है। अमेज़न की किसी को परवाह नहीं थी। लोगों को तो सिर्फ़ APY की परवाह थी। जब यील्ड कम हुई, तो कार्बन की "मांग" भी गायब हो गई। KlimaDAO ने 17.3 मिलियन टन कार्बन उत्सर्जन कम किया - इसका असर तो दिखा, आंकड़े भी कमाल के थे। लेकिन जिस आर्थिक व्यवस्था ने इसके लिए पैसे दिए, वो पूरी तरह से ध्वस्त हो गई।

वेरा ने स्थिति और भी बदतर कर दी। मई 2022 में उन्होंने सेवानिवृत्त क्रेडिट को टोकन में बदलने पर प्रतिबंध लगा दिया। उन्होंने कहा कि वे इसके बजाय एक नई "स्थिरीकरण" प्रणाली बनाएंगे। तीन साल बाद भी? कुछ नहीं हुआ। न कोई नियम, न कोई ढांचा। गोल्ड स्टैंडर्ड का लहजा कुछ हद तक दोस्ताना है, लेकिन उसने भी अभी तक कुछ नहीं किया है। इस अनिश्चितता के कारण रिफाइनेंसिंग पहलों के लिए ऑन-चेन और ऑफ-चेन कार्बन बाजारों के बीच एक विश्वसनीय सेतु बनाना लगभग असंभव हो गया है।

और अब आता है वो हिस्सा जो असहज कर देता है। स्वैच्छिक कार्बन बाज़ार की विश्वसनीयता पर ही सवाल उठते हैं। बड़ी जाँचों में पाया गया कि कई वन क्रेडिट वास्तविक उत्सर्जन कटौती को नहीं दर्शाते। अगर मूल क्रेडिट बेकार है, तो उसे ब्लॉकचेन पर डालने से वो और भी तेज़ी से और आसानी से बिकने वाला बेकार क्रेडिट बन जाता है। तकनीक खराब डेटा को ठीक नहीं करती।

| चुनौती | विवरण |

|---|---|

| टोकन की कीमत में भारी गिरावट | BCT: -99%, KLIMA: -99.99%, MCO2: -99.5% (ATH से) |

| ग्रीनवाशिंग | रिफाइनेंसिंग परियोजनाओं में से 50% वास्तव में पुनर्योजी हैं (बेनेट 2025) |

| नियामक अनिश्चितता | वेरा स्थिरीकरण ढांचा 3+ वर्षों से लंबित है |

| कम तरलता | BCT DEX की तरलता: कुल लगभग $34,000; MCO2 का दैनिक वॉल्यूम: $241 |

| क्रेडिट गुणवत्ता | अंतर्निहित वीसीएम क्रेडिट की सत्यनिष्ठा की गहन जांच की जा रही है। |

| अटकलों से प्रेरित मांग | टोकन खरीदने वालों में से अधिकांश व्यापारी थे, कार्बन ऑफसेटर नहीं। |

जो बचा है

स्वैच्छिक कार्बन बाजार अब कैसा दिखता है

कार्बन-आधारित रीफाइनेंसिंग को खारिज करने से पहले, व्यापक परिप्रेक्ष्य पर गौर करें। स्वैच्छिक कार्बन बाजार टोकन के साथ ध्वस्त नहीं हुआ।

| मीट्रिक | 2024 | 2025 |

|---|---|---|

| सेवानिवृत्त क्रेडिट | 163-182 मिलियन टन | 202 मिलियन टन (रिकॉर्ड) |

| नई परियोजनाओं के लिए आवंटित पूंजी | लगभग 3.3 बिलियन डॉलर | >$10 बिलियन (तीन गुना वृद्धि) |

| प्रकृति-आधारित निष्कासन मूल्य | $5-20/टन | $7-24/टन |

| तकनीकी निष्कासन (डीएसी) कीमत | $200-600/टन | $170-500/टन |

| बाजार मूल्य अनुमान | लगभग $535 मिलियन का व्यापार | $1.6-2.5 बिलियन |

वास्तविक निवेश कार्बन उत्सर्जन को कम करने (हवा से CO2 निकालने) की ओर बढ़ रहा है, न कि कार्बन उत्सर्जन से बचाव के लिए जारी क्रेडिट्स की ओर। कार्बन उत्सर्जन कम करने वाले क्रेडिट्स की कीमतों में 56% की चक्रवृद्धि वार्षिक दर से वृद्धि हुई है। प्रत्यक्ष वायु संचयन अभी भी महंगा है (170-500 डॉलर प्रति टन), लेकिन लागत में कमी आ रही है। यदि आपको लगता है कि अगले दशक में जलवायु परिवर्तन से निपटने के प्रयास और अधिक गंभीर होंगे, तो कार्बन क्रेडिट्स का अंतर्निहित बाजार मजबूत बना रहेगा, भले ही इसके ऊपर मौजूद रीफाइनेंस टोकन उतने मजबूत न हों।

पुनर्योजी अर्थशास्त्र के वे विचार जो आज भी मायने रखते हैं

टोकन और डीएफआई रैपर को हटा दें, तो पुनर्योजी अर्थशास्त्र में सार दिखाई देता है।

मूल विचार सरल है: जो आर्थिक व्यवस्था प्राकृतिक संसाधनों का दोहन करती है, वह अंततः ध्वस्त हो जाएगी। पारंपरिक वित्त व्यवस्था प्राकृतिक जगत को मुफ्त कच्चे माल की तरह मानती है। पुनर्योजी वित्त व्यवस्था यह सवाल उठाती है कि अगर वित्तीय व्यवस्था को पारिस्थितिक तंत्र से लिए गए संसाधनों का हिसाब देना पड़े और बदले में कुछ वापस भी देना पड़े तो क्या होगा।

यह जलवायु परिवर्तन, खाद्य प्रणालियों, जल और जैव विविधता के लिए महत्वपूर्ण है - केवल कार्बन के लिए नहीं। पुनर्योजी कृषि एक वास्तविक आंदोलन है जिसके पीछे पर्याप्त धन लगा हुआ है। जो किसान मिट्टी का दोहन करने के बजाय उसकी सेहत सुधारते हैं, वे अनिश्चित काल तक भोजन का उत्पादन कर सकते हैं। अल्पकालिक दोहन के बजाय दीर्घकालिक भूमि प्रबंधन को पुरस्कृत करने वाले वित्तीय साधन दुनिया भर की ग्रामीण अर्थव्यवस्थाओं में पूंजी प्रवाह के तरीके को बदल सकते हैं।

इस क्षेत्र में रीफाइनेंसिंग की पहल छोटी हैं लेकिन बढ़ रही हैं। वनीकरण से लेकर प्रवाल भित्तियों के पुनर्स्थापन और मृदा कार्बन कार्यक्रमों तक, पुनर्योजी परियोजनाओं में निवेश अब केवल क्रिप्टो अटकलों को ही नहीं, बल्कि वास्तविक दुनिया की परिसंपत्तियों (आरडब्ल्यूए) से भी पूंजी आकर्षित कर रहा है। डिजिटल परिसंपत्तियों की परत से ट्रैकिंग और सत्यापन आसान हो जाता है, लेकिन असली मूल्य मिट्टी, पानी और पेड़ों में निहित है।

इस आर्थिक संकट ने सट्टेबाजी की पूंजी को नष्ट कर दिया। इसने बुनियादी ढांचे को नष्ट नहीं किया।

क्लिमा इकोसिस्टम से निकली कंपनी कार्बनमार्क हर महीने 12,000 से अधिक कार्बन रिटायरमेंट लेनदेन संभालती है। स्वैच्छिक कार्बन बाजार ने 2025 में 202 मिलियन टन कार्बन रिटायरमेंट के साथ एक नया रिकॉर्ड बनाया। नए कार्बन क्रेडिट सृजन के लिए प्रतिबद्ध पूंजी तीन गुना बढ़कर 10 अरब डॉलर से अधिक हो गई। बाजार मात्रा से गुणवत्ता की ओर बढ़ रहा है, और यह शायद एक अच्छी बात है।

सेलो का विकास हो रहा है। गिटकॉइन अभी भी सार्वजनिक वस्तुओं के वित्तपोषण में योगदान दे रहा है। इकोसिंक कार्बनकोर जैसे नए प्लेटफॉर्म व्यापक रीफाइनेंसिंग इंफ्रास्ट्रक्चर का निर्माण कर रहे हैं। पुनर्योजी अर्थशास्त्र के वे विचार जो क्रिप्टो से दशकों पहले से मौजूद हैं - फुलर्टन का पुनर्योजी पूंजीवाद, ऑस्ट्रॉम का साझा संसाधन प्रबंधन, रॉवर्थ का डोनट मॉडल - वे लुप्त नहीं हुए हैं। वे केवल उन टोकनों से आगे निकल गए हैं जिन्होंने उन्हें वित्तीय रूप देने का प्रयास किया था।

2026 में रीफ़ाइनेंस पर एक ईमानदार राय: वित्तीय इंजीनियरिंग वाला हिस्सा विफल रहा। सकारात्मक पर्यावरणीय परिणामों को वित्तपोषित करने के लिए शोषणकारी सट्टेबाजी का उपयोग करना हमेशा से विरोधाभासी रहा है। लेकिन यह आंदोलन - वेब3 और रीफ़ाइनेंस का एक साथ मिलकर विकेंद्रीकृत वित्त को ऐसी चीज़ में बदलना जो वास्तव में लोगों और पारिस्थितिकी तंत्र की मदद करे - इस हिस्से में अभी भी दम है। रीफ़ाइनेंस परियोजनाओं की अगली पीढ़ी छोटी, शांत और उम्मीद है कि इस बारे में अधिक ईमानदार होगी कि ब्लॉकचेन ग्रह के लिए क्या कर सकता है और क्या नहीं कर सकता है।

सबसे बुरा नतीजा यह होगा कि टोकन की कीमत गिरने से रीफाइनेंसिंग को पूरी तरह से खारिज कर दिया जाए। सबसे अच्छा नतीजा यह होगा: टूल्स को बनाए रखें, प्रचार को छोड़ दें और उन पुनर्जीवित परियोजनाओं में निवेश करें जो मूल्य चार्ट पर किसी के ध्यान दिए बिना भी काम करती रहें।

रिफाइनेंसिंग क्षेत्र को किसी और चीज को पुनर्जीवित करने का विश्वसनीय दावा करने से पहले खुद को पुनर्जीवित करना होगा। और शायद 2026 में इसके बारे में यही सबसे ईमानदार बात कही जा सकती है।