¿Qué son las finanzas regenerativas (ReFi)?

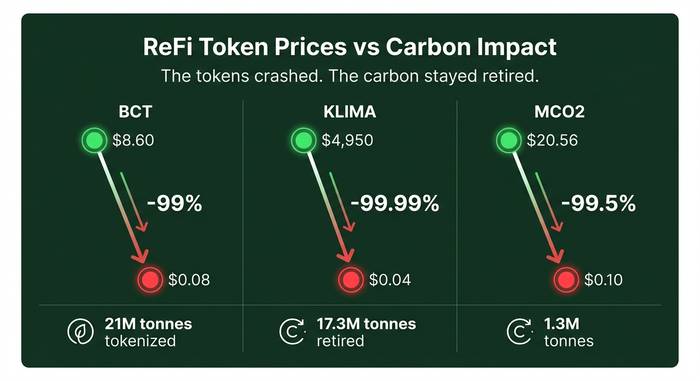

KlimaDAO se lanzó en octubre de 2021 con una propuesta sencilla: comprar créditos de carbono, bloquearlos en una tesorería y usar mecanismos DeFi para impulsar el precio del carbono. El token KLIMA alcanzó los 4950 dólares. La tesorería superó los mil millones de dólares de capitalización de mercado. Más de 20 millones de créditos de carbono tokenizados se encontraban en las bóvedas del protocolo. Se le consideraba el futuro de las finanzas climáticas.

Para abril de 2026, KLIMA cotizaba a 0,04 dólares. Esto representa una caída del 99,99%. La DAO cambió su nombre a "Klima Protocol" y abandonó por completo el modelo de tesorería. El token BCT de Toucan Protocol pasó de 8,60 dólares a 0,08 dólares. El MCO2 de Moss se desplomó de 20,56 dólares a 0,10 dólares.

¿Está muerta la financiación regenerativa? No exactamente. Los tokens se desplomaron, pero la idea perduró. El concepto de ReFi es más amplio que cualquier protocolo DeFi individual. Es un enfoque financiero que busca reparar los ecosistemas en lugar de simplemente extraer valor de ellos. Si la tecnología blockchain es la herramienta adecuada para esta tarea es una pregunta que aún nadie ha respondido completamente.

Qué significa realmente la financiación regenerativa

ReFi significa finanzas regenerativas. Olvídense del nombre sofisticado por un momento. Simplemente significa dinero que repara las cosas en lugar de destruirlas. Un sistema financiero cuyo objetivo no es solo obtener ganancias, sino también ayudar a la regeneración del planeta.

La idea es anterior a las criptomonedas. John Fullerton escribió "Capitalismo Regenerativo" en 2015. Afirmó que la lógica extractiva de las finanzas modernas estaba devorando el mundo natural. Kate Raworth creó un "modelo de donut" para una economía que se mantuviera dentro de los límites planetarios. Elinor Ostrom ganó el Premio Nobel por demostrar que las comunidades locales pueden gestionar tierras y agua compartidas sin venderlas. Nada de esto requiere una cadena de bloques. Estos pensadores sentaron las bases mucho antes de que se hubiera oído hablar de DeFi.

Las tecnologías web3 aportaron un nuevo conjunto de herramientas. Los contratos inteligentes pueden automatizar el flujo de dinero hacia proyectos regenerativos. Los tokens pueden convertir las compensaciones de carbono en activos negociables en una bolsa. Las finanzas descentralizadas pueden canalizar capital hacia comunidades locales sin la intermediación de bancos. Los datos en la cadena de bloques permiten a cualquier persona verificar el destino del dinero. Las finanzas tradicionales carecen de estas funcionalidades. Los sistemas financieros tradicionales son lentos, opacos y están diseñados para obtener beneficios abusivos.

La propuesta: utilizar la misma infraestructura DeFi que respalda los protocolos de préstamos y las granjas de rendimiento para financiar proyectos reales: bosques, eliminación de carbono, créditos de biodiversidad, energía limpia. En lugar de servicios financieros diseñados exclusivamente para inversores, construyamos un sistema financiero que beneficie al planeta. La sostenibilidad integrada en el código, no añadida como un simple comunicado de prensa.

Esa es la teoría. En la práctica, la cosa se complica rápidamente. Las criptomonedas y la especulación suelen aparecer dondequiera que haya un token, y ReFi no fue la excepción.

Cómo funciona ReFi: créditos de carbono, tokens y bonos verdes

El caso de uso más importante para ReFi han sido los créditos de carbono. Versión simple:

Un proyecto forestal o una planta de captura directa de carbono obtiene créditos de carbono de organismos como Verra o Gold Standard. Un crédito equivale a una tonelada de CO2 extraída o retenida. Las empresas compran créditos para compensar sus emisiones de carbono. Este es el mercado voluntario de carbono, que en 2025 alcanzó un valor aproximado de entre 1600 y 2500 millones de dólares, con un récord de 202 millones de toneladas retiradas.

ReFi tomó esos créditos y los puso en la cadena de bloques. Toucan Protocol construyó un puente en Polygon que convirtió los créditos de Verra en tokens. Cada crédito de carbono tokenizado se convirtió en un token BCT o MCO2. Se podían intercambiar, agrupar y bloquear en DeFi. KlimaDAO acaparó estos tokens y los almacenó en una tesorería, retirando la oferta del mercado abierto para impulsar al alza los precios del carbono.

La plataforma basada en blockchain ofrecía claras ventajas. Los mercados de carbono tradicionales son opacos y están plagados de intermediarios. Los créditos tokenizados proporcionaban precios transparentes, acceso a pequeñas cantidades y operaciones las 24 horas. Cualquier billetera podía comprar una compensación de carbono. Los contratos inteligentes podían automatizar la quema, bloqueando un crédito para que nadie lo utilizara dos veces.

Pero la mayoría de los compradores no eran empresas que buscaban ser ecológicas. Eran especuladores que buscaban rentabilidad. Cuando la euforia inicial se desvaneció, los precios cayeron y se mantuvieron bajos.

| Proyecto | Simbólico | precio ATH | Precio actual (abril de 2026) | Impacto total de carbono | Estado |

|---|---|---|---|---|---|

| Protocolo del tucán | BCT | $8.60 | $0.08 | 21 millones de créditos tokenizados | Activo, baja liquidez |

| KlimaDAO / Protocolo Klima | KLIMA | $4,950 | $0.04 | 17,3 millones de toneladas retiradas | Cambio de imagen en febrero de 2026. |

| Musgo | CO2 | $20.56 | $0.10 | Se transaccionaron 1,3 millones de toneladas | Activo, volumen de $241/día |

| Violonchelo | CELO | Variable | Variable | Más de 1000 proyectos de ecosistemas | Migración de capa 2 completada |

| Gitcoin | GTC | Variable | Variable | Más de 60 millones de dólares distribuidos | El programa Grants Stack finalizará en mayo de 2025. |

Más allá del carbono: el ecosistema ReFi en su conjunto

Los créditos de carbono son los que más atención reciben, pero el sector de las finanzas refinadas (ReFi) también incluye otras iniciativas.

Gitcoin fue pionera en la financiación cuadrática, un mecanismo creado en colaboración con Vitalik Buterin que amplifica las pequeñas donaciones mediante fondos de contrapartida. Cuantos más donantes individuales atraiga un proyecto, más fondos de contrapartida recibirá. Esto dirige el capital hacia proyectos con amplio apoyo comunitario, en lugar de solo aquellos con patrocinadores adinerados. Desde su lanzamiento, Gitcoin ha distribuido más de 60 millones de dólares. Sin embargo, el modelo es costoso: el software Grants Stack costaba 3 millones de dólares al año frente a tan solo 1 millón de dólares en ingresos, y Gitcoin lo cerró en mayo de 2025. El programa de subvenciones continúa a través de otros medios.

Celo, una blockchain diseñada para dispositivos móviles, se posicionó desde sus inicios en torno a la economía regenerativa. Recientemente completó una migración de una capa 1 independiente a una capa 2 de Ethereum utilizando la pila OP (marzo de 2025). El valor total de la transacción (TVL) creció de 79 millones de dólares a más de 200 millones de dólares. Su protocolo de stablecoin Mento explora el respaldo de monedas digitales con activos ecológicos. Google Cloud, Deutsche Telekom y Telefónica operan nodos validadores. Celo afirma ser carbono-negativa y opera en más de 150 países con más de 1000 proyectos de ecosistema.

Otras iniciativas de ReFi se extienden por la economía regenerativa en general:

Los bonos verdes descentralizados utilizan contratos inteligentes para automatizar el pago de intereses y rastrear el destino del dinero. Los créditos de biodiversidad funcionan como los créditos de carbono, pero protegen las especies y los hábitats en lugar de simplemente contabilizar el CO2. Los experimentos de renta básica universal —Proof of Humanity, GoodDollar, Circles— ponen a prueba si los sistemas basados en blockchain pueden proporcionar dinero en efectivo de forma regular a las personas necesitadas sin burocracia. SEEDS es una moneda local que financia proyectos regenerativos elegidos por la propia comunidad.

La inversión de impacto a través de ReFi aún es mínima en comparación con las finanzas sostenibles tradicionales. Sin embargo, el enfoque financiero es diferente. Las DAO pueden agrupar fondos para energía verde, agua potable y vivienda asequible sin que un gestor de fondos se quede con una comisión. Web3 y ReFi ponen la gobernanza en manos de los poseedores de tokens y las comunidades locales, no de los consejos de administración. La acción climática se financia desde abajo, no desde arriba.

El marco del capitalismo regenerativo sostiene que el sistema financiero no solo debe ser menos perjudicial, sino que debe mejorarlo activamente. Suena a eslogan, pero el sector de las finanzas refinanciadas (ReFi) ya ha empezado a sentar las bases. La pregunta es si alguien las utilizará ahora que la euforia especulativa ha disminuido.

El enfoque en activos del mundo real está cobrando cada vez más importancia. La tokenización de tierras agrícolas, carbono forestal y derechos de agua potable son activos digitales con respaldo físico. No son criptomonedas ficticias ni proyectos fantasma. Son activos tangibles. Aún se está evaluando si la tecnología blockchain aporta el valor suficiente para justificar su complejidad, pero los primeros resultados de Carbonmark y Celo sugieren que existe un mercado real para créditos ambientales transparentes basados en blockchain.

Los problemas que nadie quiere reconocer

El artículo de Kate Bennett de 2025 en Frontiers in Blockchain lo dejó bien claro. Analizó varios proyectos ReFi y descubrió que solo la mitad eran verdaderamente regenerativos. ¿El otro 45%? Simplemente DeFi disfrazado de verde. El cinco por ciento restante era directamente engañoso.

Piénsalo. La mitad de lo que se autodenomina ReFi no se trata realmente de regenerar nada. Es yield farming con un logo de árbol.

El ecoblanqueo es profundo. Poner un bosque en un token suena genial hasta que ves a los traders manipular BCT como si fuera una criptomoneda viral. A nadie le importaba el Amazonas. Les importaba el APY. Cuando los rendimientos se agotaron, la "demanda" de carbono también se esfumó. KlimaDAO sí eliminó 17,3 millones de toneladas de carbono: un impacto real, cifras reales. Pero el sistema económico que lo financió colapsó.

Verra empeoró las cosas. En mayo de 2022, prohibió convertir créditos retirados en tokens. Anunciaron que, en su lugar, crearían un nuevo sistema de "inmovilización". ¿Tres años después? Nada. Sin reglas. Sin marco de referencia. Gold Standard tiene un tono más amigable, pero tampoco ha lanzado nada. Este limbo hace casi imposible que las iniciativas ReFi construyan un puente fiable entre los mercados de carbono en cadena y fuera de la cadena.

Y aquí viene la parte incómoda. El mercado voluntario de carbono tiene problemas de credibilidad. Grandes investigaciones han revelado que muchos créditos forestales no representan reducciones reales de emisiones. Si el crédito subyacente es basura, ponerlo en una cadena de bloques solo lo convierte en basura más rápida y líquida. La tecnología no soluciona los problemas de los datos erróneos.

| Desafío | Detalles |

|---|---|

| Colapso del precio del token | BCT: -99%, KLIMA: -99,99%, MCO2: -99,5% desde ATH |

| Lavado de imagen verde | El 50% de los proyectos ReFi son genuinamente regenerativos (Bennett 2025). |

| limbo regulatorio | Marco de inmovilización de Verra pendiente desde hace más de 3 años |

| Baja liquidez | Liquidez de BCT DEX: ~$34.000 en total; volumen diario de MCO2: $241. |

| Calidad crediticia | Los créditos VCM subyacentes están sujetos a un escrutinio de integridad. |

| Demanda impulsada por la especulación | La mayoría de los compradores de tokens eran comerciantes, no compensadores de carbono. |

Lo que queda en pie

Así es como luce ahora el mercado voluntario de carbono.

Antes de descartar las finanzas refinanciadas basadas en carbono, hay que tener en cuenta el panorama general. El mercado voluntario de carbono no se desplomó junto con los tokens.

| Métrico | 2024 | 2025 |

|---|---|---|

| Créditos retirados | 163-182 millones de toneladas | 202 millones de toneladas (récord) |

| Capital comprometido con nuevos proyectos | ~$3.300 millones | Más de 10 mil millones de dólares (aumento de 3 veces) |

| Precio de eliminación basado en la naturaleza | $5-20/tonelada | $7-24/tonelada |

| Precio de eliminación de tecnología (DAC) | $200-600/tonelada | $170-500/tonelada |

| Estimación del valor de mercado | Operaciones de aproximadamente 535 millones de dólares | Entre 1.600 y 2.500 millones de dólares. |

El verdadero potencial económico se está desplazando hacia la eliminación de carbono (la extracción de CO2 del aire) en lugar de los créditos de emisión. Los precios de los créditos de eliminación crecieron a una tasa anual compuesta del 56 %. La captura directa de carbono del aire sigue siendo costosa (entre 170 y 500 dólares por tonelada), pero la curva de costos está disminuyendo. Si se cree que la acción climática se intensificará en la próxima década, el mercado subyacente de créditos de carbono tiene potencial, incluso si los tokens ReFi que lo respaldan no lo tienen.

Las ideas de la economía regenerativa que aún importan.

Si eliminamos los tokens y las envolturas DeFi, la economía regenerativa tiene sustancia.

La idea central es simple: un sistema económico que explota el suelo que lo sustenta acabará colapsando. Las finanzas tradicionales tratan al mundo natural como materia prima gratuita. Las finanzas regenerativas se preguntan qué ocurriría si el sistema financiero tuviera que rendir cuentas de lo que extrae de los ecosistemas y, además, devolver algo a cambio.

Esto es importante para la acción climática, los sistemas alimentarios, el agua y la biodiversidad, no solo para el carbono. La agricultura regenerativa es un movimiento real con un respaldo financiero real. Los agricultores que recuperan la salud del suelo en lugar de explotarlo pueden producir alimentos indefinidamente. Los instrumentos financieros que premian la gestión sostenible de la tierra a largo plazo por encima de la extracción a corto plazo podrían cambiar el flujo de capital en las economías rurales de todo el mundo.

Las iniciativas ReFi en este ámbito son pequeñas, pero están creciendo. La inversión en proyectos regenerativos —desde la reforestación hasta la restauración de arrecifes de coral y los programas de carbono del suelo— está empezando a atraer capital de activos del mundo real (AMR), no solo especulación con criptomonedas. La capa de activos digitales facilita el seguimiento y la verificación, pero el verdadero valor reside en la tierra, el agua y los árboles.

El desplome arrasó con el capital especulativo. No destruyó la infraestructura.

Carbonmark, surgida del ecosistema Klima, gestiona más de 12 000 transacciones de cancelación de emisiones de carbono al mes. El mercado voluntario de carbono estableció un récord en 2025 con 202 millones de toneladas canceladas. El capital destinado a la generación de nuevos créditos de carbono se triplicó, superando los 10 000 millones de dólares. El mercado está pasando de priorizar la cantidad sobre la calidad, lo cual probablemente sea positivo.

Celo está creciendo. Gitcoin sigue financiando bienes públicos. Nuevas plataformas como EcoSync CarbonCore están construyendo una infraestructura integral de ReFi. Las ideas de economía regenerativa que preceden a las criptomonedas por décadas —el capitalismo regenerativo de Fullerton, la gestión de bienes comunes de Ostrom, el modelo del donut de Raworth— no han desaparecido. Simplemente han sobrevivido a los tokens que intentaron financiarizarlas.

Análisis honesto de ReFi en 2026: la ingeniería financiera fracasó. Utilizar la especulación extractiva para financiar iniciativas ambientales positivas siempre fue una contradicción. Sin embargo, el movimiento —web3 y ReFi colaborando para canalizar las finanzas descentralizadas hacia algo que realmente beneficie a las personas y los ecosistemas— aún tiene potencial. La próxima generación de proyectos ReFi será más pequeña, discreta y, con suerte, más honesta sobre lo que blockchain puede y no puede hacer por el planeta.

El peor escenario sería descartar ReFi debido al desplome de los tokens. El mejor escenario: conservar las herramientas, dejar de lado la euforia y financiar proyectos regenerativos que funcionen independientemente de si alguien sigue o no el gráfico de precios.

El sector ReFi necesita regenerarse antes de poder afirmar con credibilidad que puede regenerar cualquier otra cosa. Y esa podría ser la opinión más honesta que se pueda tener sobre él en 2026.