Qu’est-ce que la finance régénérative (ReFi) ?

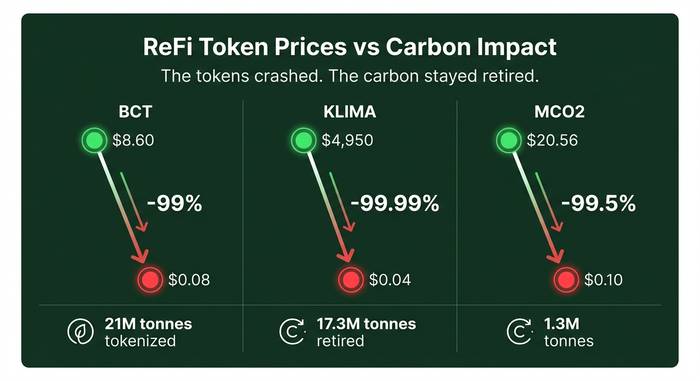

KlimaDAO a été lancé en octobre 2021 avec un concept simple : acheter des crédits carbone, les bloquer dans une trésorerie et utiliser les mécanismes de la finance décentralisée (DeFi) pour faire grimper le prix du carbone. Le token KLIMA a atteint 4 950 $. La capitalisation boursière de la trésorerie a dépassé le milliard de dollars. Plus de 20 millions de crédits carbone tokenisés étaient stockés dans les coffres du protocole. On le présentait comme l’avenir de la finance climatique.

En avril 2026, le KLIMA s'échange à 0,04 $. Cela représente une chute de 99,99 %. La DAO se rebaptise « Klima Protocol » et abandonne complètement le modèle de trésorerie. Le token BCT de Toucan Protocol passe de 8,60 $ à 0,08 $. Le MCO2 de Moss s'effondre, passant de 20,56 $ à 0,10 $.

La finance régénérative est-elle donc morte ? Pas exactement. Les tokens se sont effondrés, mais l’idée, elle, perdure. Le concept de la finance régénérative dépasse largement le cadre de n’importe quel protocole DeFi. Il s’agit d’une approche financière qui vise à réparer les écosystèmes plutôt qu’à simplement en extraire de la valeur. Quant à savoir si la technologie blockchain est l’outil adéquat pour cela, personne n’a encore trouvé de réponse définitive.

Que signifie réellement la finance régénératrice ?

ReFi signifie finance régénérative. Oubliez un instant ce terme savant. Il s'agit simplement d'argent qui répare au lieu de détruire. Un système financier dont l'objectif n'est pas seulement le rendement, mais aussi la régénération de la planète.

L'idée est antérieure aux cryptomonnaies. John Fullerton a écrit « Capitalisme régénératif » en 2015. Il y affirmait que la logique extractive de la finance moderne dévorait la nature. Kate Raworth a élaboré un modèle en forme de donut pour une économie respectueuse des limites planétaires. Elinor Ostrom a reçu le prix Nobel pour avoir démontré que les communautés locales peuvent gérer les terres et les ressources en eau partagées sans les vendre. Rien de tout cela ne nécessite la blockchain. Ces penseurs ont préparé le terrain bien avant que quiconque n'entende parler de DeFi.

Les technologies web3 ont apporté un nouvel ensemble d'outils. Les contrats intelligents peuvent automatiser les flux financiers vers les projets régénérateurs. Les jetons permettent de convertir les crédits carbone en actifs échangeables. La finance décentralisée peut acheminer des capitaux vers les communautés locales sans intermédiaires bancaires. Les données enregistrées sur la blockchain permettent à chacun de vérifier la destination des fonds. La finance traditionnelle ne propose aucune de ces fonctionnalités. Les systèmes financiers traditionnels sont lents, opaques et conçus pour générer des profits excessifs.

L'idée : utiliser la même infrastructure DeFi que celle des protocoles de prêt et des fermes de rendement pour financer des projets concrets : forêts, captage du carbone, crédits de biodiversité, énergie propre. Au lieu de services financiers conçus uniquement pour les investisseurs, bâtir un système financier au service de la planète. La durabilité doit être intégrée dès la conception, et non pas simplement mise en avant dans un communiqué de presse.

Voilà pour la théorie. En pratique, ça se complique vite. Les cryptomonnaies et la spéculation ont tendance à apparaître partout où il y a un jeton, et ReFi n'a pas fait exception.

Comment fonctionne le ReFi : crédits carbone, jetons et obligations vertes

Le principal cas d'utilisation du ReFi concerne les crédits carbone. En résumé :

Un projet forestier ou une installation de captage direct du CO2 dans l'air génère des crédits carbone auprès d'organismes comme Verra ou Gold Standard. Un crédit équivaut à une tonne de CO2 extraite ou empêchée d'être émise. Les entreprises achètent ces crédits pour compenser leurs émissions de carbone. C'est le marché volontaire du carbone, estimé entre 1,6 et 2,5 milliards de dollars en 2025, avec un volume record de 202 millions de tonnes retirées du marché.

ReFi a intégré ces crédits à la blockchain. Toucan Protocol a créé un pont sur Polygon permettant de convertir les crédits Verra en tokens. Chaque crédit carbone tokenisé est devenu un token BCT ou MCO2. Il était possible de les échanger, de les mutualiser ou de les bloquer dans la DeFi. KlimaDAO a collecté ces tokens et les a stockés dans une trésorerie, réduisant ainsi l'offre sur le marché libre et faisant grimper les prix du carbone.

Le système basé sur la blockchain a clairement démontré ses avantages. Les marchés du carbone traditionnels sont opaques et saturés d'intermédiaires. La tokenisation des crédits carbone a permis une tarification transparente, un accès aux petites quantités et des échanges 24h/24. N'importe quel portefeuille électronique pouvait acheter une compensation carbone. Les contrats intelligents pouvaient automatiser la compensation, notamment en bloquant un crédit pour éviter toute double utilisation.

Mais la plupart des acheteurs n'étaient pas des entreprises soucieuses de l'environnement. C'étaient des spéculateurs en quête de rendement maximal. Une fois l'engouement retombé, les prix ont chuté et sont restés bas.

| Projet | Jeton | Prix ATH | Prix actuel (avril 2026) | Impact carbone total | Statut |

|---|---|---|---|---|---|

| Protocole Toucan | BCT | 8,60 $ | 0,08 $ | 21 millions de crédits tokenisés | Actif, faible liquidité |

| Protocole KlimaDAO / Klima | KLIMA | 4 950 $ | 0,04 $ | 17,3 millions de tonnes retirées du service | Refonte de l'image en février 2026 |

| Mousse | MCO2 | 20,56 $ | 0,10 $ | 1,3 million de tonnes échangées | Actif, volume de 241 $/jour |

| Celo | CELO | Variable | Variable | Plus de 1 000 projets écosystémiques | Migration L2 terminée |

| Gitcoin | CGV | Variable | Variable | Plus de 60 millions de dollars distribués | Le projet Grants Stack prendra fin en mai 2025. |

Au-delà du carbone : l'écosystème ReFi au sens large

Les crédits carbone sont les plus médiatisés, mais le secteur du refinancement comprend également d'autres initiatives.

Gitcoin a été pionnier du financement quadratique, un mécanisme co-créé avec Vitalik Buterin qui amplifie les petits dons grâce à des fonds de contrepartie. Plus un projet attire de donateurs individuels, plus il reçoit de fonds de contrepartie. Cela oriente les capitaux vers des projets bénéficiant d'un large soutien communautaire plutôt que vers ceux qui ont uniquement des investisseurs fortunés. Gitcoin a distribué plus de 60 millions de dollars depuis son lancement. Cependant, ce modèle est coûteux à gérer : le logiciel Grants Stack coûtait 3 millions de dollars par an pour seulement 1 million de dollars de revenus, et Gitcoin l'a arrêté en mai 2025. Le programme de subventions se poursuit néanmoins par d'autres moyens.

Celo, une blockchain mobile-first, s'est positionnée dès le départ autour de l'économie régénérative. Elle a récemment achevé sa migration d'une infrastructure de couche 1 autonome vers une infrastructure de couche 2 Ethereum utilisant la pile OP (mars 2025). Sa TVL est passée de 79 millions de dollars à plus de 200 millions de dollars. Son protocole de stablecoin Mento explore la possibilité d'adosser des cryptomonnaies à des actifs écologiques. Google Cloud, Deutsche Telekom et Telefónica exploitent des nœuds validateurs. Celo revendique un bilan carbone négatif et opère dans plus de 150 pays avec plus de 1 000 projets au sein de son écosystème.

D'autres initiatives de refinancement se sont répandues dans l'ensemble de l'économie régénératrice :

Les obligations vertes décentralisées utilisent des contrats intelligents pour automatiser le versement des intérêts et suivre l'utilisation des fonds. Les crédits de biodiversité fonctionnent comme les crédits carbone, mais protègent les espèces et leurs habitats au lieu de se contenter de comptabiliser les émissions de CO2. Les projets de revenu de base universel – Proof of Humanity, GoodDollar, Circles – testent la capacité des systèmes basés sur la blockchain à verser régulièrement des aides financières aux personnes dans le besoin, sans lourdeurs administratives. SEEDS est une monnaie locale qui finance des projets de régénération choisis par la communauté elle-même.

L'investissement à impact via le ReFi reste marginal comparé à la finance durable traditionnelle. Cependant, l'approche financière est différente. Les DAO peuvent mutualiser les fonds pour les énergies vertes, l'accès à l'eau potable et le logement abordable sans qu'un gestionnaire de fonds ne prélève de commission. Web3 et le ReFi placent la gouvernance entre les mains des détenteurs de jetons et des communautés locales, et non des conseils d'administration. L'action climatique est financée par la base, et non par le sommet.

Le modèle du capitalisme régénérateur affirme que le système financier ne doit pas seulement être moins nocif, mais activement améliorer la situation. Cela ressemble à un slogan, mais le secteur du refinancement a commencé à en poser les fondements. La question est de savoir si ces solutions seront utilisées maintenant que l'euphorie spéculative est retombée.

L'aspect « actifs tangibles » prend de l'ampleur. La tokenisation des terres agricoles, du carbone forestier et des droits d'accès à l'eau potable constitue un levier important pour la construction d'actifs numériques adossés à des ressources physiques. Il ne s'agit pas de cryptomonnaies éphémères, ni de projets fantômes. Ce sont des choses concrètes, tangibles. L'efficacité de la technologie blockchain pour justifier sa complexité reste à démontrer, mais les premiers résultats de Carbonmark et Celo suggèrent l'existence d'un véritable marché pour des crédits environnementaux transparents, basés sur la blockchain.

Les problèmes que personne ne veut reconnaître

L'article de Kate Bennett paru en 2025 dans Frontiers in Blockchain a été sans appel. Elle a analysé de nombreux projets de ReFi et a constaté que seulement la moitié étaient véritablement régénératifs. Les 45 % restants ? De la DeFi classique déguisée en finance verte. Cinq pour cent étaient tout simplement trompeurs.

Réfléchissez-y. La moitié de ce qui se prétend ReFi ne vise en réalité pas à régénérer quoi que ce soit. Il s'agit de yield farming avec un logo en forme d'arbre.

L'écoblanchiment est profondément ancré. Associer une forêt à un jeton semble une bonne idée, jusqu'à ce qu'on voie les traders spéculer sur le BCT comme s'il s'agissait d'une cryptomonnaie à la mode. Personne ne se souciait de l'Amazonie. Seul le rendement annuel comptait. Lorsque les rendements se sont taris, la « demande » de carbone s'est évaporée. KlimaDAO a certes absorbé 17,3 millions de tonnes de carbone – un impact réel, des chiffres concrets. Mais le système économique qui a financé cette opération s'est effondré.

Verra a aggravé la situation. En mai 2022, ils ont interdit la conversion des crédits carbone retirés en tokens. Ils ont annoncé la mise en place d'un nouveau système d'« immobilisation ». Trois ans plus tard ? Toujours rien. Aucune règle. Aucun cadre. Gold Standard se montre plus conciliant, mais n'a rien déployé non plus. Cette incertitude rend quasiment impossible pour les initiatives de refinancement d'établir un lien fiable entre les marchés du carbone on-chain et off-chain.

Et c'est là que le bât blesse. Le marché volontaire du carbone souffre lui-même de problèmes de crédibilité. De vastes enquêtes ont révélé que de nombreux crédits forestiers ne reflètent pas de véritables réductions d'émissions. Si le crédit sous-jacent est de mauvaise qualité, le transférer sur une blockchain ne fait que le rendre plus rapide et plus liquide. La technologie ne corrige pas les données erronées.

| Défi | Détails |

|---|---|

| Effondrement du prix du token | BCT : -99 %, KLIMA : -99,99 %, MCO2 : -99,5 % par rapport à ATH |

| Écoblanchiment | 50 % des projets de refinancement sont véritablement régénératifs (Bennett 2025) |

| Vide réglementaire | Cadre d'immobilisation Verra en attente depuis plus de 3 ans |

| Faible liquidité | Liquidités de BCT DEX : environ 34 000 $ au total ; volume quotidien de MCO2 : 241 $ |

| Qualité du crédit | Les crédits VCM sous-jacents font l'objet d'un examen d'intégrité. |

| Demande alimentée par la spéculation | La plupart des acheteurs de jetons étaient des traders, et non des compensateurs carbone. |

Ce qui reste debout

À quoi ressemble aujourd'hui le marché volontaire du carbone ?

Avant de rejeter le ReFi basé sur le carbone, il faut considérer la situation dans son ensemble. Le marché volontaire du carbone ne s'est pas effondré avec l'apparition des tokens.

| Métrique | 2024 | 2025 |

|---|---|---|

| Crédits retirés | 163-182 millions de tonnes | 202 millions de tonnes (record) |

| Des capitaux sont engagés dans de nouveaux projets. | ~3,3 milliards de dollars | >10 milliards de dollars (multiplié par 3) |

| prix d'enlèvement basé sur des principes naturels | 5 à 20 $/tonne | 7 à 24 $/tonne |

| Prix du retrait technologique (DAC) | 200 à 600 $/tonne | 170-500 $/tonne |

| estimation de la valeur marchande | ~535 millions de dollars d'échanges | 1,6 à 2,5 milliards de dollars |

Les véritables investissements se concentrent désormais sur la capture du carbone (extraire le CO2 de l'atmosphère) plutôt que sur les crédits d'évitement. Le prix de ces crédits a connu une croissance annuelle composée de 56 %. La capture directe du CO2 dans l'air reste onéreuse (170 à 500 dollars la tonne), mais son coût est en baisse. Si vous pensez que la lutte contre le changement climatique va s'intensifier au cours de la prochaine décennie, le marché sous-jacent des crédits carbone a du potentiel, même si les jetons ReFi qui le sous-tendent ne sont pas viables.

Les idées d'économie régénératrice qui comptent encore

Si on enlève les jetons et les enveloppes DeFi, l'économie régénérative a du sens.

L'idée fondamentale est simple : un système économique qui exploite les ressources naturelles est voué à s'effondrer. La finance traditionnelle considère le monde naturel comme une matière première gratuite. La finance régénérative, quant à elle, s'interroge sur les conséquences d'une obligation pour le système financier de rendre compte de ses prélèvements sur les écosystèmes et de leur restituer une part.

C’est crucial pour l’action climatique, les systèmes alimentaires, l’eau, la biodiversité – et pas seulement pour le carbone. L’agriculture régénératrice est un véritable mouvement soutenu par des investissements importants. Les agriculteurs qui restaurent la santé des sols au lieu de les épuiser peuvent produire des aliments indéfiniment. Des instruments financiers qui valorisent la gestion durable des terres plutôt que l’extraction à court terme pourraient transformer les flux de capitaux dans les économies rurales du monde entier.

Les initiatives de financement renouvelable dans ce secteur sont encore modestes, mais en pleine expansion. L'investissement dans des projets régénérateurs – du reboisement à la restauration des récifs coralliens en passant par les programmes de séquestration du carbone dans les sols – commence à attirer des capitaux issus d'actifs réels, et non plus seulement des cryptomonnaies spéculatives. Si la dimension numérique facilite le suivi et la vérification, la véritable valeur réside dans la terre, l'eau et les arbres.

Le krach a anéanti les capitaux spéculatifs. Il n'a pas détruit les infrastructures.

Carbonmark, issue de l'écosystème Klima, gère plus de 12 000 transactions de retrait de crédits carbone par mois. Le marché volontaire du carbone a établi un record en 2025 avec 202 millions de tonnes retirées du marché. Les capitaux engagés dans la création de nouveaux crédits carbone ont triplé pour atteindre plus de 10 milliards de dollars. Le marché privilégie désormais la qualité à la quantité, ce qui est probablement une bonne chose.

Celo est en pleine croissance. Gitcoin continue de financer des biens publics. De nouvelles plateformes comme EcoSync CarbonCore développent une infrastructure de refinancement complète. Les idées d'économie régénérative qui précèdent les cryptomonnaies de plusieurs décennies – le capitalisme régénératif de Fullerton, la gestion des biens communs d'Ostrom, le modèle du donut de Raworth – sont toujours d'actualité. Elles ont simplement survécu aux jetons qui ont tenté de les financiariser.

Vision honnête du ReFi en 2026 : la partie ingénierie financière a échoué. Utiliser la spéculation extractive pour financer des actions environnementales positives a toujours été contradictoire. Mais le mouvement – web3 et ReFi collaborant pour orienter la finance décentralisée vers des solutions concrètes pour les populations et les écosystèmes – a encore du potentiel. La prochaine génération de projets ReFi sera plus modeste, plus discrète et, espérons-le, plus transparente quant aux capacités et aux limites de la blockchain pour la planète.

Le pire scénario serait de faire l'impasse sur ReFi suite à l'effondrement du cours de ses tokens. Le meilleur scénario : conserver les outils, mettre fin à l'engouement et financer des projets régénératifs qui fonctionnent, que l'on s'intéresse ou non à l'évolution du prix.

Le secteur du refinancement doit se régénérer avant de pouvoir prétendre sérieusement à régénérer quoi que ce soit d'autre. Et c'est peut-être ce qu'il y a de plus honnête à dire à son sujet en 2026.