ما هو التمويل التجديدي (ReFi)؟

انطلقت منصة KlimaDAO في أكتوبر 2021 بفكرة بسيطة: شراء أرصدة الكربون، وتجميدها في خزينة، واستخدام آليات التمويل اللامركزي لرفع سعر الكربون. وصل سعر رمز KLIMA إلى 4950 دولارًا أمريكيًا، وتضخمت قيمة الخزينة السوقية لتتجاوز مليار دولار أمريكي. واحتوت خزائن البروتوكول على أكثر من 20 مليون رصيد كربون مُرمّز. وصفها البعض بأنها مستقبل تمويل المناخ.

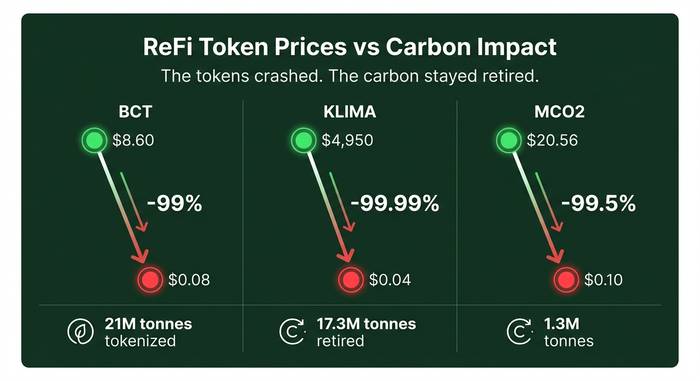

بحلول أبريل 2026، انخفض سعر عملة KLIMA إلى 0.04 دولار أمريكي، أي بنسبة 99.99%. أعادت المنظمة اللامركزية المستقلة تسمية نفسها إلى "بروتوكول كليما" وتخلت تمامًا عن نموذج الخزانة. وانخفض سعر رمز BCT الخاص ببروتوكول توكان من 8.60 دولار إلى 0.08 دولار. كما انهار سعر MCO2 الخاص بموس من 20.56 دولار إلى 0.10 دولار.

هل انتهى التمويل التجديدي؟ ليس تمامًا. صحيح أن قيمة الرموز الرقمية انهارت، لكن الفكرة بقيت. فالتمويل التجديدي كمفهوم أوسع من أي بروتوكول تمويل لامركزي منفرد. إنه نهج تمويلي يسعى إلى إصلاح النظم البيئية بدلًا من مجرد استخلاص القيمة منها. أما مسألة ما إذا كانت تقنية البلوك تشين هي الأداة المناسبة لهذه المهمة، فهي سؤال لم يُجب عليه أحد إجابة شافية حتى الآن.

ما الذي يعنيه التمويل التجديدي فعلياً؟

يشير مصطلح ReFi إلى التمويل التجديدي. دعونا نتجاهل الاسم المعقد للحظة. إنه ببساطة يعني المال الذي يُصلح الأشياء بدلاً من إتلافها. نظام مالي لا يقتصر هدفه على تحقيق العوائد فحسب، بل يشمل أيضاً مساعدة الكوكب على التجدد.

الفكرة أقدم من العملات الرقمية. كتب جون فولرتون كتاب "الرأسمالية المتجددة" عام ٢٠١٥، حيث ذكر أن منطق الاستغلال في التمويل الحديث يلتهم العالم الطبيعي. ابتكرت كيت راوورث "نموذج الدونات" لاقتصاد يلتزم بحدود كوكب الأرض. فازت إلينور أوستروم بجائزة نوبل لإثباتها قدرة المجتمعات المحلية على إدارة الأراضي والمياه المشتركة دون بيعها. لا يحتاج أي من هذا إلى تقنية البلوك تشين. لقد وضع هؤلاء المفكرون الأسس قبل وقت طويل من ظهور التمويل اللامركزي (DeFi).

ما قدمته تقنيات الجيل الثالث من الويب هو مجموعة أدوات جديدة. فالعقود الذكية قادرة على أتمتة تدفق الأموال إلى المشاريع المتجددة. ويمكن للرموز الرقمية تحويل أرصدة الكربون إلى سلع قابلة للتداول في البورصات. كما يتيح التمويل اللامركزي نقل رؤوس الأموال إلى المجتمعات المحلية دون الحاجة إلى البنوك. وتتيح البيانات الموجودة على سلسلة الكتل لأي شخص التحقق من وجهة الأموال. أما التمويل التقليدي، فيفتقر إلى كل هذه الميزات. فالأنظمة المالية التقليدية بطيئة، وغير شفافة، ومصممة لتحقيق عوائد استغلالية.

الفكرة: استخدام نفس البنية التحتية للتمويل اللامركزي (DeFi) المستخدمة في بروتوكولات الإقراض ومزارع العائدات لتمويل مشاريع حقيقية - كالغابات، وإزالة الكربون، وشهادات التنوع البيولوجي، والطاقة النظيفة. بدلاً من خدمات مالية مصممة للمستثمرين فقط، نبني نظامًا ماليًا يخدم كوكب الأرض. الاستدامة جزء لا يتجزأ من النظام، وليست مجرد شعار يُضاف إليه.

هذه هي النظرية. أما في الواقع، فالأمر يتعقد بسرعة. تميل العملات المشفرة والمضاربة إلى الظهور حيثما توجد عملة رقمية، ولم يكن التمويل العقاري (ReFi) استثناءً.

كيف تعمل إعادة التمويل: أرصدة الكربون، والرموز، والسندات الخضراء

يُعدّ استخدام أرصدة الكربون أبرز استخدامات إعادة التمويل. باختصار:

يحصل مشروع الغابات أو محطة احتجاز الكربون من الهواء مباشرةً على أرصدة كربونية من جهات مثل فيرا أو غولد ستاندرد. يعادل الرصيد الواحد طنًا واحدًا من ثاني أكسيد الكربون الذي تم سحبه أو منعه من الانبعاثات. تشتري الشركات هذه الأرصدة لتعويض انبعاثاتها الكربونية. هذا هو سوق الكربون الطوعي، الذي سيبلغ حجمه حوالي 1.6 إلى 2.5 مليار دولار أمريكي في عام 2025، مع رقم قياسي بلغ 202 مليون طن تم سحبها من السوق.

استحوذت منصة ReFi على هذه الاعتمادات ووضعتها على سلسلة الكتل. أنشأ بروتوكول توكان جسرًا على منصة Polygon حوّل اعتمادات Verra إلى رموز رقمية. أصبح كل اعتماد كربوني مُرمّز رمزًا من نوع BCT أو MCO2. يُمكن تداول هذه الرموز، وتجميعها، وتجميدها في منصات التمويل اللامركزي (DeFi). استحوذت KlimaDAO على هذه الرموز وخبأتها في خزانة، مما أدى إلى سحب المعروض من السوق المفتوحة ورفع أسعار الكربون.

حقق النظام القائم على تقنية البلوك تشين مكاسب واضحة. فأسواق الكربون التقليدية غامضة ومليئة بالوسطاء. أما الاعتمادات الرقمية فتتيح تسعيرًا واضحًا، وإمكانية الوصول إلى كميات صغيرة، وتداولًا على مدار الساعة. ويمكن لأي محفظة شراء تعويضات الكربون. كما تتيح العقود الذكية أتمتة عملية الحرق، أي تجميد الاعتمادات لمنع استخدامها مرتين.

لكن معظم المشترين لم يكونوا شركات تسعى للتحول إلى ممارسات صديقة للبيئة، بل كانوا مقامرين يبحثون عن العائد. وعندما خفت حدة الضجة، انخفضت الأسعار وبقيت منخفضة.

| مشروع | رمز مميز | سعر ATH | السعر الحالي (أبريل 2026) | إجمالي تأثير الكربون | حالة |

|---|---|---|---|---|---|

| بروتوكول الطوقان | BCT | 8.60 دولار | 0.08 دولار | 21 مليون رصيد مُرمّز | نشط، سيولة منخفضة |

| KlimaDAO / بروتوكول كليما | كليما | 4950 دولارًا | 0.04 دولار | 17.3 مليون طن تم إخراجها من الخدمة | تم تغيير العلامة التجارية في فبراير 2026 |

| طحلب | MCO2 | 20.56 دولارًا | 0.10 دولار | تم تداول 1.3 مليون طن | نشط، حجم التداول 241 دولارًا في اليوم |

| سيلو | سيلو | عامل | عامل | أكثر من 1000 مشروع للنظام البيئي | اكتملت عملية نقل البيانات من الطبقة الثانية |

| جيتكوين | GTC | عامل | عامل | تم توزيع أكثر من 60 مليون دولار | غروب شمس جرانتس ستاك في مايو 2025 |

ما وراء الكربون: النظام البيئي الأوسع لإعادة التمويل

تحظى أرصدة الكربون بأكبر قدر من الاهتمام، لكن مجال إعادة التمويل يشمل مبادرات أخرى أيضاً.

ابتكرت منصة Gitcoin آلية التمويل التربيعي، وهي آلية تم تطويرها بالتعاون مع فيتاليك بوتيرين، وتُضاعف التبرعات الصغيرة باستخدام صناديق التمويل المُطابق. فكلما زاد عدد المتبرعين الأفراد الذين يجذبهم مشروع ما، زادت الأموال المُطابقة التي يتلقاها. وهذا يُوجّه رأس المال نحو المشاريع التي تحظى بدعم مجتمعي واسع، بدلاً من تلك التي تحظى بدعم الأثرياء فقط. وقد وزّعت Gitcoin أكثر من 60 مليون دولار منذ إطلاقها. إلا أن تشغيل هذا النموذج مُكلف: إذ بلغت تكلفة برنامج Grants Stack ثلاثة ملايين دولار سنويًا مقابل مليون دولار فقط من الإيرادات، ما دفع Gitcoin إلى إيقافه في مايو 2025. ويستمر برنامج المنح عبر وسائل أخرى.

سيلو، وهي منصة بلوك تشين مصممة خصيصًا للأجهزة المحمولة، ركزت منذ البداية على الاقتصاد المتجدد. وقد أكملت مؤخرًا عملية نقل من طبقة 1 مستقلة إلى طبقة 2 على شبكة إيثيريوم باستخدام حزمة OP (مارس 2025). نما إجمالي قيمة الأصول المقفلة (TVL) من 79 مليون دولار إلى أكثر من 200 مليون دولار. يستكشف بروتوكول العملة المستقرة "مينتو" دعم العملات الرقمية بأصول بيئية. وتدير كل من جوجل كلاود، ودويتشه تيليكوم، وتليفونيكا عقد التحقق. وتدّعي سيلو أنها محايدة للكربون وتعمل في أكثر من 150 دولة من خلال أكثر من 1000 مشروع ضمن نظامها البيئي.

تنتشر مبادرات إعادة التمويل الأخرى في جميع أنحاء الاقتصاد التجديدي الأوسع نطاقاً:

تستخدم السندات الخضراء اللامركزية العقود الذكية لأتمتة مدفوعات الفائدة وتتبع مسار الأموال. تعمل أرصدة التنوع البيولوجي على غرار أرصدة الكربون، لكنها تحمي الأنواع وموائلها بدلاً من مجرد حساب انبعاثات ثاني أكسيد الكربون. تختبر تجارب الدخل الأساسي الشامل - مثل "إثبات الإنسانية" و"الدولار الجيد" و"دوائر" - ما إذا كانت الأنظمة القائمة على تقنية البلوك تشين قادرة على توفير دخل نقدي منتظم للمحتاجين دون تعقيدات بيروقراطية. "بذور" هي عملة محلية تموّل مشاريع التجديد التي يختارها المجتمع بنفسه.

لا يزال الاستثمار المؤثر عبر إعادة التمويل ضئيلاً مقارنةً بالتمويل المستدام التقليدي. لكن نهج التمويل مختلف. إذ يمكن للمنظمات اللامركزية المستقلة (DAOs) تجميع الأموال للطاقة النظيفة والمياه النظيفة والإسكان الميسور دون اقتطاع مدير الصندوق لأي نسبة. وتضع تقنيات Web3 وإعادة التمويل إدارة المشاريع في أيدي حاملي الرموز الرقمية والمجتمعات المحلية، لا في أيدي مجالس الإدارة. ويتم تمويل العمل المناخي من القاعدة إلى القمة، لا العكس.

يقول إطار الرأسمالية المتجددة إن النظام المالي لا ينبغي أن يكون أقل ضرراً فحسب، بل يجب أن يُحسّن الأوضاع بشكل فعّال. قد يبدو هذا مجرد شعار، لكن قطاع إعادة التمويل بدأ بالفعل في وضع الأسس اللازمة له. والسؤال المطروح هو: هل سيستخدمه أحد الآن بعد أن خفت حدة المضاربة؟

يتزايد الاهتمام بالأصول الواقعية. فترميز الأراضي الزراعية، وكربون الغابات، وحقوق المياه النظيفة، كلها أصول رقمية مدعومة مادياً. ليست مجرد عملات رقمية وهمية، ولا مشاريع غير ملموسة. إنها أشياء حقيقية ملموسة. لا يزال مدى جدوى تقنية البلوك تشين في تبرير تعقيدها قيد الدراسة، لكن النتائج الأولية من شركتي Carbonmark وCelo تشير إلى وجود سوق حقيقية للائتمانات البيئية الشفافة القائمة على تقنية البلوك تشين.

المشاكل التي لا أحد يريد الاعتراف بها

كشفت كيت بينيت في ورقتها البحثية المنشورة عام 2025 في مجلة "فرونتيرز إن بلوك تشين" عن حقيقة الأمر بوضوح. فقد درست مجموعة من مشاريع إعادة التمويل (ReFi) ووجدت أن نصفها فقط كان متجدداً حقاً. أما النسبة المتبقية البالغة 45%؟ فهي مجرد تمويل لامركزي تقليدي مُغلّف بشعارات صديقة للبيئة. بينما كانت نسبة 5% منها مُضللة تماماً.

تأمل في ذلك. نصف ما يُسمى بالتمويل المُعاد تدويره لا يتعلق في الواقع بتجديد أي شيء. إنه مجرد زراعة عائدات تحت شعار شجرة.

إنّ التضليل البيئي متأصلٌ بعمق. يبدو وضع غابة على رمزٍ رقمي فكرةً رائعةً حتى ترى المتداولين يتداولون عملة BCT وكأنها عملةٌ رائجةٌ على الإنترنت. لم يهتم أحدٌ بغابات الأمازون، بل اهتموا فقط بالعائد السنوي. وعندما انخفضت العوائد، تبخّر "الطلب" على الكربون أيضاً. صحيحٌ أن KlimaDAO قد خفّضت 17.3 مليون طن من الكربون - تأثيرٌ حقيقيٌّ وأرقامٌ حقيقية. لكن النظام الاقتصادي الذي موّل ذلك انهار.

زادت فيرا الطين بلة. ففي مايو 2022، حظرت تحويل أي أرصدة مستغنى عنها إلى رموز رقمية، وأعلنت أنها ستُنشئ نظام "تجميد" جديدًا بدلاً من ذلك. وبعد ثلاث سنوات، لا يزال الوضع على حاله، فلا قواعد ولا إطار عمل. أما غولد ستاندرد، فرغم تسامحها الظاهري، لم تُقدم أي شيء يُذكر. هذا الوضع المُعلق يجعل من شبه المستحيل على مبادرات إعادة التمويل (ReFi) بناء جسر موثوق بين أسواق الكربون داخل وخارج سلسلة الكتل.

وهنا تكمن المشكلة. فسوق الكربون الطوعي نفسه يعاني من مشاكل في المصداقية. فقد كشفت تحقيقات موسعة أن العديد من أرصدة الغابات لا تمثل تخفيضات حقيقية في الانبعاثات. وإذا كانت الرصيد الأساسي عديم القيمة، فإن وضعه على سلسلة الكتل (البلوك تشين) لا يزيد الأمر إلا سرعةً وسيولةً. فالتقنية لا تُصلح البيانات الخاطئة.

| تحدي | تفاصيل |

|---|---|

| انهيار سعر العملة الرقمية | BCT: -99%، KLIMA: -99.99%، MCO2: -99.5% من ATH |

| التضليل البيئي | 50% من مشاريع إعادة التمويل متجددة بشكل حقيقي (بينيت 2025) |

| حالة من الغموض التنظيمي | إطار عمل تثبيت فيرا قيد الانتظار لأكثر من 3 سنوات |

| انخفاض السيولة | سيولة منصة تداول BCT اللامركزية: حوالي 34 ألف دولار أمريكي إجمالاً؛ حجم التداول اليومي لثاني أكسيد الكربون: 241 دولارًا أمريكيًا |

| جودة الائتمان | تخضع الاعتمادات الأساسية لقانون إدارة رأس المال المتغير لتدقيق في نزاهتها. |

| الطلب المدفوع بالمضاربة | كان معظم مشتري الرموز من التجار، وليسوا من مُعَوِّضِي الكربون. |

ما الذي بقي قائماً

كيف يبدو سوق الكربون الطوعي الآن

قبل استبعاد إعادة التمويل القائمة على الكربون، انظر إلى الصورة الأوسع. لم ينهار سوق الكربون الطوعي مع ظهور الرموز الرقمية.

| متري | 2024 | 2025 |

|---|---|---|

| تم إيقاف الاعتمادات | 163-182 مليون طن | 202 مليون طن (رقم قياسي) |

| رأس المال المخصص للمشاريع الجديدة | حوالي 3.3 مليار دولار | أكثر من 10 مليارات دولار (زيادة ثلاثة أضعاف) |

| سعر إزالة المواد الطبيعية | 5-20 دولارًا للطن | 7-24 دولارًا/طن |

| سعر إزالة التقنية (DAC) | 200-600 دولار/طن | 170-500 دولار/طن |

| تقديرات القيمة السوقية | حجم التداولات حوالي 535 مليون دولار | 1.6-2.5 مليار دولار |

تتجه الاستثمارات الحقيقية نحو إزالة الكربون - أي سحب ثاني أكسيد الكربون من الهواء - بدلاً من أرصدة تجنب الانبعاثات. وقد ارتفعت أسعار أرصدة الإزالة بمعدل نمو سنوي مركب قدره 56%. لا تزال عملية الالتقاط المباشر للكربون من الهواء مكلفة (170-500 دولار للطن)، لكن منحنى التكلفة آخذ في الانخفاض. إذا كنت تعتقد أن العمل المناخي سيتخذ منحىً أكثر جدية خلال العقد القادم، فإن السوق الأساسية لأرصدة الكربون واعدة حتى وإن لم تكن رموز إعادة التمويل المرتبطة بها كذلك.

أفكار الاقتصاد التجديدي التي لا تزال مهمة

إذا تجردنا من الرموز وأغلفة التمويل اللامركزي، فإن الاقتصاد التجديدي يصبح ذا جوهر.

الفكرة الأساسية بسيطة: أي نظام اقتصادي يستنزف موارده الطبيعية سينهار في نهاية المطاف. يتعامل التمويل التقليدي مع العالم الطبيعي كمادة خام مجانية. أما التمويل التجديدي فيتساءل: ماذا لو اضطر النظام المالي إلى حساب ما يأخذه من النظم البيئية وردّ جزء منها؟

هذا الأمر بالغ الأهمية للعمل المناخي، والنظم الغذائية، والمياه، والتنوع البيولوجي - وليس الكربون فقط. الزراعة المتجددة حركة حقيقية مدعومة بتمويل حقيقي. فالمزارعون الذين يعيدون بناء صحة التربة بدلاً من استنزافها قادرون على إنتاج الغذاء بشكل مستدام. ويمكن للأدوات المالية التي تكافئ الإدارة المستدامة للأراضي على المدى الطويل بدلاً من الاستخراج قصير الأجل أن تُغير طريقة تدفق رأس المال في الاقتصادات الريفية حول العالم.

مبادرات إعادة التمويل في هذا المجال صغيرة لكنها تنمو. بدأ الاستثمار في المشاريع المتجددة - من إعادة التشجير إلى ترميم الشعاب المرجانية إلى برامج الكربون في التربة - يجذب رؤوس أموال الأصول الحقيقية، وليس فقط المضاربة بالعملات المشفرة. تُسهّل طبقة الأصول الرقمية عملية التتبع والتحقق، لكن القيمة الحقيقية تكمن في التربة والمياه والأشجار.

أدى الانهيار إلى القضاء على رأس المال المضارب، لكنه لم يدمر البنية التحتية.

تُدير شركة كاربون مارك، المنبثقة عن منظومة كليما، أكثر من 12,000 معاملة لإلغاء انبعاثات الكربون شهريًا. وقد سجّل سوق الكربون الطوعي رقمًا قياسيًا في عام 2025 بإلغاء 202 مليون طن من الكربون. وتضاعف رأس المال المخصص لتوليد أرصدة الكربون الجديدة ثلاث مرات ليصل إلى أكثر من 10 مليارات دولار. يشهد السوق تحولًا من التركيز على الكمية إلى التركيز على الجودة، وهذا أمر إيجابي على الأرجح.

تتطور منصة سيلو. ولا تزال عملة جيتكوين تُستخدم لتمويل المنافع العامة. وتعمل منصات جديدة مثل إيكوسينك كاربون كور على بناء بنية تحتية شاملة لإعادة التمويل. أما أفكار الاقتصاد التجديدي التي سبقت العملات الرقمية بعقود - مثل رأسمالية فولرتون التجديدية، وإدارة أوستروم للموارد المشتركة، ونموذج راوورث الدائري - فلم تختفِ، بل تجاوزت ببساطة العملات الرقمية التي حاولت تحويلها إلى أدوات مالية.

نظرة صريحة على إعادة التمويل في عام ٢٠٢٦: فشل الجانب الهندسي المالي. لطالما كان استخدام المضاربة الاستخراجية لتمويل نتائج بيئية إيجابية تناقضًا. لكن الحركة - التي تجمع بين Web3 وإعادة التمويل لتوجيه التمويل اللامركزي نحو ما يُفيد الناس والنظم البيئية فعلاً - لا تزال واعدة. سيكون الجيل القادم من مشاريع إعادة التمويل أصغر حجمًا وأقل ضجيجًا، ونأمل أن يكون أكثر شفافية بشأن إمكانيات وحدود تقنية البلوك تشين تجاه كوكب الأرض.

أسوأ ما يمكن أن يحدث هو التخلي عن التمويل الشبكي بسبب انهيار العملات الرقمية. أما أفضل ما يمكن أن يحدث فهو الاحتفاظ بالأدوات، والتخلي عن الضجة الإعلامية، وتمويل المشاريع التجديدية الناجحة بغض النظر عن تقلبات الأسعار.

يحتاج قطاع إعادة التمويل إلى تجديد نفسه قبل أن يتمكن من الادعاء بمصداقية بتجديد أي شيء آخر. وقد يكون هذا أصدق ما يمكن قوله عنه في عام 2026.