So werden Kryptowährungen in Indien 2024 besteuert

Kryptowährungen, eine Form digitaler Währungen, sind für den Kauf von Waren und Dienstleistungen konzipiert, ähnlich wie traditionelle Währungen. Sie funktionieren unabhängig von zentralen Autoritäten wie Banken und Finanzinstituten, was seit ihrer Einführung für Kontroversen sorgt. Derzeit werden im globalen digitalen Währungsraum mehr als 1.500 Arten von Kryptowährungen gehandelt, darunter Bitcoin, Ethereum, Litecoin, Dogecoin, Ripple und Matic, und es fließen erhebliche Investitionen in ihren Handel.

In Indien sind Kryptowährungen und nicht fungible Token ( NFTs ) nach wie vor unreguliert. Ein Versuch der Reserve Bank of India (RBI), Kryptowährungen im Jahr 2018 zu verbieten, wurde vom Obersten Gerichtshof aufgehoben, wodurch ihr Rechtsstatus in einer Grauzone blieb – weder vollständig legal noch ausdrücklich illegal. Auch NFTs wurden nicht so stark von der Regulierung geprüft, haben aber denselben unsicheren Rechtsstatus. Obwohl es Diskussionen über ein umfassendes Kryptowährungsgesetz gab, hat die indische Regierung ein solches Gesetz noch nicht veröffentlicht, und ihr Regulierungsansatz für Kryptowährungen und NFTs bleibt unklar.

In der Zwischenzeit hat die Regierung ein Steuersystem speziell für virtuelle digitale Vermögenswerte (VDAs) wie Kryptowährungen und NFTs eingeführt. Dieses System erhebt eine 30-prozentige Steuer plus einen 4-prozentigen Zuschlag auf Gewinne aus dem Handel, Tausch oder Verkauf dieser Vermögenswerte, unabhängig davon, ob sie als Geschäftseinkommen oder Kapitalgewinn behandelt werden. Diese Besteuerung erstreckt sich jedoch nicht auf Gutscheine oder Geschenkkarten. Trotz dieser Maßnahmen ist der allgemeinere Rechtsrahmen für Kryptowährungen und NFTs in Indien weiterhin unklar, was sich darauf auswirkt, wie diese digitalen Vermögenswerte im Land betrachtet und verwendet werden.

Werden Kryptowährungen in Indien besteuert?

Ja, Kryptowährungen werden in Indien besteuert. Die Besteuerung von sogenannten „virtuellen digitalen Vermögenswerten“ (VDAs) wurde im Union Budget 2022, das von Finanzminister Nirmala Sitharaman eingebracht wurde, offiziell eingeführt. Diese Kategorie umfasst alle Kryptowährungen wie Bitcoin und Ethereum sowie andere digitale Formate wie Non-fungible Tokens (NFTs). Diese Gesetzesänderung markierte eine bedeutende Änderung und erkannte diese Vermögenswerte offiziell im indischen Finanzsystem an.

Gewinne aus Transaktionen mit diesen digitalen Vermögenswerten unterliegen der Besteuerung, was die Haltung der Regierung zur Regulierung und Integration von Kryptowährungen in den breiteren wirtschaftlichen Rahmen zeigt. Der Schritt soll dem Kryptomarkt Klarheit und Struktur verleihen und sicherstellen, dass alle Transaktionen im Rahmen des Steuersystems des Landes erfasst werden. Dieser Leitfaden soll Sie durch die Komplexität der Kryptosteuern in Indien nach diesen regulatorischen Änderungen führen.

Virtuelle digitale Assets verstehen: Sind sie Währungen oder Vermögenswerte?

Im Rahmen des indischen Steuerrechts fallen Kryptowährungen und nicht fungible Token (NFTs) unter die Kategorie „Virtuelle digitale Vermögenswerte“ (VDAs), wie sie in Abschnitt 2(47A) des Einkommensteuergesetzes definiert ist. Diese Definition ist recht umfassend und umfasst alle Informationen, Codes, Zahlen oder Symbole, die durch kryptografische Mittel abgeleitet werden und nicht als indische oder ausländische Währung anerkannt sind. Im Wesentlichen umfasst dies alle Arten von Krypto-Assets, einschließlich NFTs, Token und Kryptowährungen, schließt jedoch ausdrücklich traditionelle digitale Assets wie Geschenkkarten oder Pässe aus.

Virtuelle digitale Vermögenswerte werden als digitale Darstellungen definiert, die keine physische oder greifbare Form haben. Einfacher ausgedrückt umfasst diese Kategorie Kryptowährungen, dezentrale Finanzanwendungen (DeFi) und NFTs, schließt jedoch insbesondere digitales Gold, digitale Zentralbankwährungen ( CBDCs ) und ähnliche traditionelle digitale Vermögenswerte aus. Der Hauptfokus dieser Klassifizierung liegt darauf, die Besteuerung von Kryptowährungen und verwandten digitalen Vermögenswerten zu erleichtern, was einen bedeutenden Schritt in der Regulierungslandschaft darstellt, die der sich entwickelnden Natur digitaler Finanzinstrumente Rechnung tragen soll.

So funktioniert die Kryptobesteuerung in Indien

In Indien werden Kryptowährungen und nicht fungible Token (NFTs) im Einkommensteuergesetz als „virtuelle digitale Vermögenswerte“ (VDAs) definiert, was während der Haushaltssitzung 2022 deutlich präzisiert wurde. Diese umfassende Definition umfasst alle Arten von Daten, Codes, Zahlen oder Symbolen, die nicht als indische oder ausländische Währung anerkannt sind, sondern mit kryptografischen Mitteln oder auf andere Weise erstellt wurden. Diese breite Kategorie umfasst alle Kryptowährungen, Token und NFTs, schließt jedoch ausdrücklich traditionelle digitale Vermögenswerte wie Geschenkkarten oder Pässe aus.

Die steuerlichen Auswirkungen von Transaktionen mit diesen digitalen Vermögenswerten sind konkret:

- Einkünfte aus der Übertragung von VDAs unterliegen einem Pauschalsatz von 30 %, zuzüglich 4 % Gesundheits- und Bildungsabgabe.

- Bei der Berechnung des zu versteuernden Einkommens aus VDAs sind lediglich die Anschaffungskosten abzugsfähig.

- Verluste aus der Übertragung einer VDA-Art können nicht mit Gewinnen einer anderen VDA-Art verrechnet werden, noch können sie mit anderen Einkunftsarten verrechnet werden.

- Das Schenken von VDAs führt dazu, dass der Empfänger Steuern auf den Marktwert des Geschenks zahlen muss.

Ab dem 1. Juli 2022 gilt eine Quellensteuer (TDS) von 1 % für alle VDA-Transaktionen, die innerhalb eines Geschäftsjahres bestimmte Geldschwellen überschreiten, wie in Abschnitt 194S festgelegt. Darüber hinaus gilt gemäß Abschnitt 206AB für Personen, die in den letzten zwei Jahren keine Einkommensteuererklärungen eingereicht haben und in jedem Jahr einen TDS-Abzug von insgesamt 50.000 INR oder mehr haben, ein höherer TDS-Satz von 5 % für kryptowährungsbezogene Transaktionen.

Trotz des regulatorischen Rahmens für die Besteuerung bleibt der allgemeine Rechtsstatus von Kryptowährungen und NFTs in Indien etwas unklar. Die Regierung hat noch nicht vollständig geklärt, welche Arten von NFTs oder anderen digitalen Vermögenswerten für Steuerzwecke offiziell unter der VDA-Kategorie gemeldet werden, was Raum für Interpretationen und mögliche künftige Regulierungen lässt. Diese anhaltende Unsicherheit legt nahe, dass die Beteiligten vorsichtig bleiben und über alle Gesetzesänderungen auf dem Laufenden bleiben sollten.

Steuerliche Auswirkungen von Kryptowährungstransaktionen in Indien

In Indien unterliegen Kryptowährungstransaktionen einem Steuersatz von 30 %. Dies umfasst eine breite Palette von Aktivitäten, darunter die Verwendung von Kryptowährungen zum Kauf von Waren oder Dienstleistungen, den Austausch einer Kryptowährung gegen eine andere, den Handel mit Kryptowährungen mit Fiat-Währungen wie der Indischen Rupie (INR), den Erhalt von Kryptowährung als Zahlung für Dienstleistungen, als Geschenk oder als Teil von Mining-Operationen. Darüber hinaus sind das Verdienen von Kryptowährung durch Staking oder als Gehalt sowie der Erhalt von Airdrops steuerpflichtige Vorgänge.

Die spezifischen Steuerverbindlichkeiten gemäß dem Einkommensteuergesetz sind wie folgt:

- Wenn eine Person einen virtuellen digitalen Vermögenswert (VDA) ohne Gegenleistung erwirbt und der Marktwert des Vermögenswerts 50.000 INR übersteigt, unterliegt der gesamte Marktwert beim Empfänger der für ihn geltenden Einkommensteuerpflicht.

- Wenn ein VDA für eine Gegenleistung erhalten wird, die unter seinem Marktwert liegt, und der Marktwert die gezahlte Gegenleistung um mehr als 50.000 INR übersteigt, ist die Differenz zum geltenden Steuersatz des Empfängers als Einkommen steuerpflichtig.

- Einkünfte aus der Übertragung eines VDA, abzüglich der Anschaffungskosten, werden ebenfalls mit 30 % besteuert. Zusätzlich wird eine Ausgleichsabgabe von 2 % auf Transaktionen erhoben, an denen gebietsfremde Unternehmen beteiligt sind, die Eigentümer der Blockchain sind, auf der NFTs gehandelt werden.

Diese Regelungen spiegeln den Ansatz der indischen Regierung wider, Kryptowährungstransaktionen in das bestehende Finanz- und Steuersystem zu integrieren. Sie sollen sicherstellen, dass die Gewinne aus diesen digitalen Vermögenswerten zur nationalen Wirtschaft beitragen und zugleich einen rechtlichen Rahmen für ihre Besteuerung bieten.

So berechnen Sie die Steuern auf Kryptowährungen in Indien

In Indien unterliegen alle Kryptowährungstransaktionen einem einheitlichen Steuersatz von 30 %, unabhängig davon, ob es sich um Krypto-zu-Krypto-Handel, Krypto-zu-Fiat-Umtausch oder die Nutzung zum Kauf von Waren oder Dienstleistungen handelt. Dieser Satz gilt gleichermaßen für Privatanleger, Händler und alle Unternehmen, die an der Übertragung von Krypto-Vermögenswerten beteiligt sind. Wichtig ist, dass der Steuersatz sowohl für kurzfristige als auch für langfristige Gewinne ohne Unterscheidung einheitlich ist.

Wichtige Punkte zum Verlustausgleich und zur Steuerberechnung:

- Verluste aus der Veräußerung oder Übertragung von Virtual Digital Assets (VDAs) können nicht mit Gewinnen aus anderen Einkunftsarten oder sogar verschiedenen VDAs innerhalb desselben Geschäftsjahres verrechnet werden.

- Der aus diesen Transaktionen erzielte Nettogewinn wird besteuert und ergibt sich aus der Differenz zwischen Verkaufspreis und Selbstkostenpreis.

- Die besondere Steuerbehandlung erstreckt sich auch auf den Erhalt von Kryptowährungen als Geschenk im Wert von über 50.000 INR, wobei der volle Marktwert beim Empfänger steuerpflichtig wird.

Beispielszenarien:

- Wenn Sie beispielsweise 100.000 INR in eine Kryptowährung investiert und diese später für 150.000 INR verkauft haben, beträgt der steuerpflichtige Gewinn 50.000 INR, was zu einer Steuerschuld von 15.000 INR zuzüglich anfallender Zuschläge und Abgaben führt.

- In einem Szenario, in dem Sie Bitcoin für 5 Lakh INR kaufen und für 6 Lakh INR verkaufen und gleichzeitig Ethereum, das Sie für 2 Lakh INR gekauft haben, für 1,5 Lakh INR verkaufen, würde das zu versteuernde Nettoeinkommen 1 Lakh INR betragen und mit 30.000 INR versteuert werden.

Quellensteuerabzug (TDS) bei Kryptotransaktionen:

- Ab dem 1. Juli 2022 gilt für alle Kryptotransaktionen, einschließlich Käufe und Verkäufe, eine TDS von 1 %. Diese TDS wird zum Zeitpunkt der Transaktion abgezogen und gilt unabhängig davon, ob die Transaktion über eine indische Börse abgewickelt wird oder P2P-Geschäfte beinhaltet.

- Für Einzelpersonen ist es unerlässlich, TDS zu verwalten und einzureichen, insbesondere in P2P- oder Devisenszenarien, um die Einhaltung der Steuerpflichten sicherzustellen.

Dieser Rahmen stellt sicher, dass alle Kryptowährungstransaktionen zum Zeitpunkt der Übertragung besteuert werden, und bietet Anlegern Klarheit über ihre Steuerverbindlichkeiten. Das indische Steuersystem erfordert eine sorgfältige Verfolgung aller derartigen Transaktionen, um die Compliance-Anforderungen genau zu erfüllen.

Wie wird die 30-prozentige Kryptosteuer auf Kryptowährungen als Gehalt angewendet?

In Indien gilt die 30-prozentige Steuer auf Kryptowährungstransaktionen auch für alle Einkünfte in Form von Kryptowährungen, einschließlich des Gehalts. Diese Steuer wird unabhängig von der Gesamteinkommenssteuerklasse des Einzelnen erhoben.

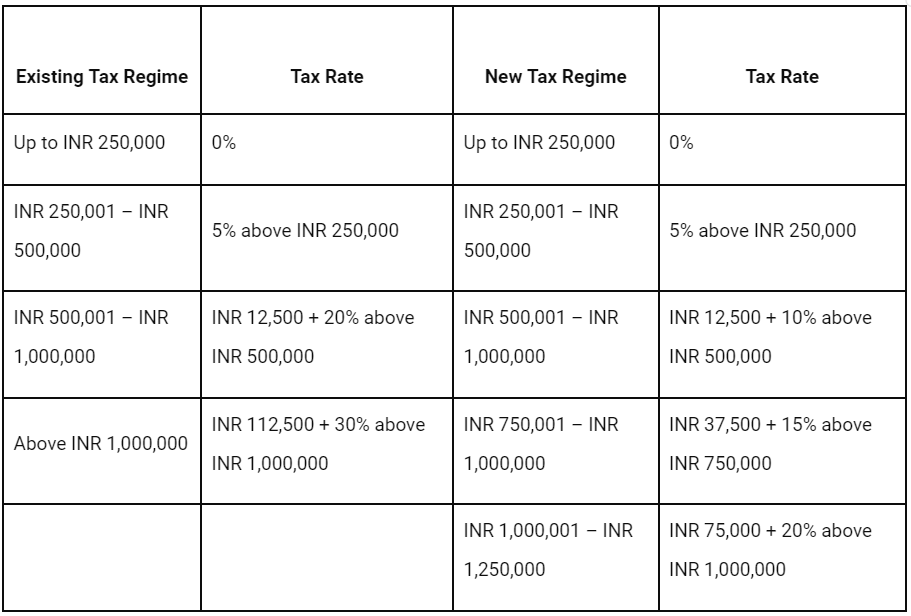

Einkommensteuersätze für Einzelpersonen für das GJ 2022-23 (AY 2023-24):

Hinweis: Diese Sätze gelten für Einzelsteuerzahler unter 60 Jahren. Der Kryptosteuersatz von 30 % beinhaltet nicht den anwendbaren Zuschlag und die 4 % Abgabe. Steuerzahler mit einem Einkommen von bis zu 500.000 INR haben möglicherweise Anspruch auf eine Rückerstattung gemäß Abschnitt 87A von bis zu 12.500 INR.

Steuerberechnung für Krypto als Gehalt:

Wenn Kryptowährungen als Teil eines Gehaltspakets empfangen werden, werden sie mit einem Pauschalsatz von 30 % besteuert, unabhängig von den anderen Einkommensquellen der Person oder der geltenden Einkommenssteuerklasse. Diese Besteuerung erfolgt zusätzlich zu den normalen Einkommenssteuersätzen und wird auf Grundlage des Marktwerts der Kryptowährung zum Zeitpunkt ihres Erhalts berechnet.

Beispielszenario:

Wenn eine Person 500.000 INR in Kryptowährung als Teil ihres Gehalts verdient, muss sie auf diesen Betrag 30 % Steuern zahlen, was 150.000 INR zuzüglich anwendbarer Zuschläge und Abgaben entspricht. Dies ist von der Steuerberechnung für ihre anderen Einkommensquellen getrennt.

Weitere Überlegungen:

- TDS auf Krypto-Transaktionen: Ab dem 1. Juli 2022 wird auf Kryptowährungstransaktionen, die bestimmte Schwellenwerte überschreiten, eine Quellensteuer von 1 % erhoben. Diese Quellensteuer muss von der Einzelperson verwaltet und eingereicht werden, insbesondere bei Transaktionen an ausländischen Börsen oder P2P-Plattformen.

- Kein Verlustausgleich: Verluste aus einer Art von Kryptowährungstransaktion können nicht mit Gewinnen aus einer anderen oder mit anderen Einkommensarten verrechnet werden. Jede Transaktion muss für Steuerzwecke separat gemeldet werden.

Dieser umfassende Ansatz stellt sicher, dass alle Einkünfte aus Kryptowährungen, einschließlich Gehälter, angemessen besteuert werden und mit dem umfassenderen Regulierungsrahmen für digitale Vermögenswerte in Indien im Einklang stehen.

Steuern auf Krypto-Airdrops

In der Welt der Kryptowährungen ähneln Airdrops Produktproben, die von Marken verschenkt werden, um Feedback zu sammeln oder die Sichtbarkeit des Produkts zu erhöhen. Bei Kryptowährungen und NFTs dienen Airdrops als Methode, neue Token direkt an die Wallets der Benutzer zu verteilen, in der Regel kostenlos, um die Bekanntheit und Verbreitung während der ersten Einführungsphasen zu erhöhen.

Steuerliche Behandlung von Airdrops:

- Nach Erhalt wird der Marktwert der per Airdrop übermittelten Kryptowährung oder des Tokens gemäß Regel 11UA als steuerpflichtiges Einkommen in der Kategorie „sonstige Einkünfte“ betrachtet. Dies basiert auf dem Marktwert der Token am Tag ihres Erhalts, entweder an einer Börse oder einer dezentralen Börse (DEX).

- Wenn der Empfänger beschließt, die Token zu behalten, zu verkaufen, umzutauschen oder auszugeben, unterliegen alle aus diesen Transaktionen erzielten Gewinne einem Steuersatz von 30 %. Diese Steuer gilt für die Differenz zwischen dem Marktwert zum Zeitpunkt des Airdrops und dem Preis zum Zeitpunkt der nachfolgenden Transaktion.

Beispiel zur Steuerberechnung:

Wenn Sie beispielsweise am 6. Februar 2023 100 XYZ-Token erhalten haben und der Wert jedes Tokens zum Zeitpunkt des Erhalts 10 INR betrug, beträgt das gesamte steuerpflichtige Einkommen 1.000 INR. Wenn der Wert dieser Token steigt und sie später verkauft oder getauscht werden, wird der aus dieser Transaktion erzielte Gewinn ebenfalls mit demselben Satz von 30 % besteuert.

Weitere Überlegungen:

- Die Steuer auf Airdrops wird beim Erwerb berechnet und jede spätere Wertsteigerung wird bei der Übertragung der Token als Kapitalgewinn versteuert.

- Das bloße Aufbewahren der per Airdrop verteilten Token bis zu ihrem Verkauf oder Umtausch hat keine steuerlichen Auswirkungen.

Dieser Rahmen stellt sicher, dass alle Formen von Einkünften aus virtuellen digitalen Vermögenswerten, einschließlich Airdrops, angemessen besteuert werden, was das umfassendere Ziel der Integration von Kryptowährungstransaktionen in das indische Steuersystem widerspiegelt.

Steuerliche Auswirkungen des Kryptowährungs-Minings in Indien

Beim Kryptowährungs-Mining werden Bitcoin-Transaktionen und das Blockchain-Netzwerk durch leistungsstarke Computer unterstützt. Dieser Prozess ist für die Integrität von Blockchain-Operationen von entscheidender Bedeutung. Die Teilnehmer dieser Aktivität, die sogenannten Miner, spielen eine entscheidende Rolle bei der Verarbeitung von Transaktionen und der Aufrechterhaltung der Blockchain.

Steuerliche Behandlung von Bergbauaktivitäten:

- Während das Mining selbst nicht der direkten Besteuerung unterliegt, muss jede durch Mining verdiente Kryptowährung als steuerpflichtiges Geschäftseinkommen gemeldet werden.

- Miner werden mit einem Pauschalsatz von 30 % auf das Einkommen aus geschürften Kryptowährungen besteuert, beispielsweise wenn sie die von ihnen geschürften Token verkaufen, tauschen oder ausgeben.

- Es ist wichtig zu beachten, dass die Kostenbasis für alle durch Mining erworbenen Kryptowährungen als „Null“ angesehen wird. Daher ist der gesamte Betrag, der durch den Verkauf dieser geschürften Kryptowährungen erzielt wird, steuerpflichtig.

- Ausgaben, die im Rahmen der Mining-Tätigkeit anfallen, wie etwa Stromkosten oder Infrastruktur, können nicht vom steuerpflichtigen Einkommen abgezogen werden.

Beispielszenario:

Wenn ein Miner 0,25 BTC verkauft, die geschürft wurden und zum Zeitpunkt des Erhalts einen Wert von 19.000 INR hatten, unterliegt der gesamte Verkaufsbetrag einer Steuer von 30 %, die auf Grundlage des Marktwerts zum Zeitpunkt des Erhalts berechnet wird.

Zusätzliche Richtlinien:

- Der Marktwert der geschürften Kryptowährungen zum Zeitpunkt ihres Erhalts (entweder an einer Börse oder einer dezentralen Börse) bildet die Grundlage für die Berechnung der zu zahlenden Steuer gemäß Regel 11UA.

- Um mögliche Strafen zu vermeiden, ist es für Bergleute von entscheidender Bedeutung, über die neuesten Steuergesetze informiert zu bleiben und deren Einhaltung sicherzustellen.

Dieser Steuerrahmen soll sicherstellen, dass alle finanziellen Vorteile aus dem Mining von Kryptowährungen gemäß indischem Recht angemessen besteuert werden. Er steht im Einklang mit dem umfassenderen Ziel, den Kryptowährungsmarkt zu regulieren und gleichzeitig die technologischen und wirtschaftlichen Beiträge der Miner anzuerkennen.

Steuerliche Auswirkungen von Kryptowährungsgeschenken in Indien

In Indien unterliegt der Erhalt von Kryptowährungsgeschenken bestimmten Steuerrichtlinien, wie sie in den jüngsten Finanzvorschriften dargelegt sind. Kryptowährungen werden zusammen mit anderen nicht fungiblen Token (NFTs) als virtuelle digitale Vermögenswerte (VDAs) klassifiziert und gelten gemäß dem Einkommensteuergesetz als bewegliches Vermögen.

Steuerliche Behandlung von Kryptowährungsgeschenken:

- Jede Kryptowährung im Wert von über 50.000 INR, die von einem Nicht-Familienmitglied als Geschenk erhalten wird, ist steuerpflichtig. Der Empfänger ist für die Zahlung der Einkommensteuer auf den Marktwert der erhaltenen Krypto-Assets verantwortlich.

- Geschenke von Familienmitgliedern oder solche, die zu besonderen Anlässen wie einer Erbschaft, einer Heirat oder im Rahmen eines Testaments eingehen, sind von der Steuer befreit.

- Für andere Krypto-Geschenke, die nicht aufgrund von Beziehungen oder Anlässen steuerfrei sind, wird eine Einkommensteuer von pauschal 30 % zuzüglich anfallender Zuschläge und Abgaben erhoben.

Beispielszenario:

Wenn eine Person am 5. Juli Ethereum (ETH) im Wert von 5.000 INR als Geschenk von einem Freund erhält, wird dieser Betrag unter der Kategorie „Einkommen aus anderen Quellen“ zu ihrem jährlichen steuerpflichtigen Einkommen hinzugerechnet. Auf die 5.000 INR wird dann ein Steuersatz von 30 % angewendet, was zu einer Steuerbelastung auf Grundlage des gesamten Jahreseinkommens des Empfängers führt.

Weitere Überlegungen:

- Es ist wichtig, alle als Geschenke erhaltenen Krypto-Assets für Steuerzwecke zu dokumentieren und zu melden.

- Es ist wichtig, den Wert des Geschenks zum Zeitpunkt des Erhalts zu kennen, da dieser die Steuerschuld bestimmt.

Diese Vorschriften gewährleisten Transparenz und Einhaltung der Steuerpflichten im Zusammenhang mit der Übertragung und dem Empfang von Kryptowährungen als Geschenk und spiegeln das umfassendere Ziel der Regulierung des Kryptowährungsmarktes in Indien wider.

So geben Sie Kryptowährungen in der Einkommensteuererklärung an

Um Ihre Steuern korrekt einzureichen, ist es wichtig, alle Gewinne aus Kryptowährungstransaktionen genau anzugeben. Diese Einkünfte können je nach Häufigkeit Ihrer Handelsaktivitäten und Art der Transaktionen entweder als Geschäftseinkommen oder als Kapitalgewinne eingestuft werden. Steuer- und Beratungsexperten raten, solche Einkünfte im „VDA-Schedule“ der Formulare ITR-2 oder ITR-3 anzugeben. Es ist wichtig zu beachten, dass die Formulare ITR-1 oder ITR-4 für die Meldung dieser Einkommensarten nicht geeignet sind.

Für Steuerzahler, die Kryptowährungstransaktionen durchführen, ist es von entscheidender Bedeutung, die Unterschiede zwischen Geschäftseinkommen und Kapitalgewinnen zu verstehen. Geschäftseinkommen kann aus Hochfrequenzhandel oder anderen regulären kryptobezogenen Geschäftsaktivitäten stammen, während Kapitalgewinne typischerweise aus dem gelegentlichen Verkauf von Vermögenswerten resultieren, die zu Anlagezwecken gehalten werden.

Darüber hinaus ist die sorgfältige Dokumentation aller Transaktionen der Schlüssel zur Bereitstellung genauer und gesetzeskonformer Steuerberichte und trägt zur reibungslosen Bearbeitung Ihrer Steuererklärungen bei.

Können Sie in Indien die 30 % Kryptosteuer vermeiden?

Es gibt keine legale Methode, die 30%ige Steuer auf Kryptowährungstransaktionen in Indien zu umgehen. Die Strafen für Steuerhinterziehung im Zusammenhang mit Kryptowährungen sind streng und stehen im Verhältnis zur Schwere des Verstoßes. Hier erfahren Sie, was Sie über die damit verbundenen Strafen wissen müssen:

- Unterberichterstattung oder falsche Angabe von Einkünften: Wenn Sie Ihr Krypto-Einkommen unterberichterstattung oder falsch angeben, kann Ihnen eine Strafe von 50 % bis 200 % der hinterzogenen Steuer drohen. In schwerwiegenderen Fällen kann auch eine Freiheitsstrafe von bis zu 7 Jahren drohen.

- Verspätetes Einreichen der Einkommensteuererklärung: Wenn Sie Ihre Einkommensteuererklärung nicht innerhalb der vorgeschriebenen Frist einreichen, können verschiedene Strafen verhängt werden. Dazu gehören Zinsen in Höhe von 1 % pro Monat auf die nicht bezahlte Steuer und eine Gebühr für verspätete Einreichung zwischen 1.000 und 5.000 INR. Bei erheblichen Verzögerungen kann auch eine Gefängnisstrafe von bis zu 7 Jahren verhängt werden.

- Nichteinhaltung der Verpflichtungen zur Quellensteuer (TDS): Wenn die erforderliche Quellensteuer nicht abgezogen oder bei den Behörden hinterlegt wird, kann dies zu Zinsgebühren und erheblichen Geldbußen wegen Nichteinhaltung führen.

- Versäumnis, eine TDS-Erklärung einzureichen: Wenn Sie eine TDS-Erklärung nicht fristgerecht einreichen, kann eine tägliche Verspätungsgebühr von 200 INR anfallen.

Um diese strengen Vorschriften einzuhalten, ist es wichtig, die Steuerpflichten strikt einzuhalten. Eine rechtzeitige und genaue Berichterstattung sowie die gewissenhafte Einhaltung der TDS-Anforderungen helfen Ihnen dabei, Ihre Krypto-Steuerangelegenheiten legal und verantwortungsbewusst zu regeln und mögliche Strafen zu vermeiden.

G20-Updates zu Krypto-Regulierungen

Während der G20-Präsidentschaft hat die indische Regierung Diskussionen über die Regulierung virtueller digitaler Vermögenswerte (VDAs) höchste Priorität eingeräumt. Premierminister Narendra Modi machte bei einem G20-Treffen eine wichtige Ankündigung, in der er das Engagement des Landes bei der Mitgestaltung globaler Krypto-Regulierungen betonte.

Zu den wichtigsten Entwicklungen des Treffens gehörten die Weiterentwicklung des CryptoAsset Reporting Framework (CARF) und Änderungen am Common Reporting Standard (CRS). Die teilnehmenden Staats- und Regierungschefs betonten die Notwendigkeit von Transparenz und koordinierten internationalen Bemühungen bei der Verwaltung von Krypto-Assets. Sie beauftragten das Global Forum on Transparency and Exchange of Information for Tax Purposes damit, einen geeigneten Zeitplan für die Einleitung des Austauschs zwischen den relevanten Gerichtsbarkeiten festzulegen.

Ein zentraler Aspekt der Diskussionen war der Konsens, dass Kryptowährungen nicht als gesetzliches Zahlungsmittel anerkannt werden sollten. Darüber hinaus räumten die Staats- und Regierungschefs ein, dass ein Verbot dieser digitalen Vermögenswerte kontraproduktiv und schwierig durchzusetzen sein könnte.

Premierminister Modi unterstrich das transformative Potenzial von Krypto-Assets bei der Neudefinition gesellschaftlicher Strukturen und der Auswirkung auf die Währungs- und Finanzstabilität. Er plädierte für die Schaffung universeller Standards zur effektiven Regulierung und Überwachung des aufstrebenden Sektors und erkannte die Bedeutung eines koordinierten globalen Ansatzes zur Bewältigung der durch Kryptowährungen verursachten Komplexitäten an.

Was sollten Anleger tun?

Angesichts der sich entwickelnden indischen Gesetzgebung zu virtuellen digitalen Vermögenswerten (VDAs) müssen Anleger und Händler die Komplexität des neuen Steuersystems sorgfältig durchschauen. Da die Vorschriften wahrscheinlich verfeinert werden, ist es unerlässlich, sich vor der Durchführung von VDA-Transaktionen auf dem Laufenden zu halten und Steuerexperten zu konsultieren.

Wichtige Empfehlungen für VDA-Investoren:

- Bleiben Sie informiert: Informieren Sie sich kontinuierlich über die neuesten regulatorischen Änderungen und staatlichen Richtlinien zu VDAs, einschließlich Kryptowährungen und NFTs.

- Konsultieren Sie einen Steuerberater: Konsultieren Sie vor der Tätigung von Investitionen oder Handelsgeschäften einen Steuerberater, um die Auswirkungen der aktuellen Steuergesetze auf Ihre Transaktionen zu verstehen.

- Anerkannte Börsen nutzen: Der Handel an anerkannten Börsen oder Marktplätzen wird gegenüber außerbörslichen Transaktionen empfohlen, um den fairen Marktwert von VDAs festzustellen und die Einhaltung der Vorschriften bei fehlenden klaren staatlichen Richtlinien sicherzustellen.

- Ausgaben und Verluste im Auge behalten: Bedenken Sie, dass Verluste aus einem VDA nicht mit Gewinnen aus einem anderen verrechnet werden können und dass Ausgaben im Zusammenhang mit dem Erwerb oder der Erstellung von VDAs (wie Bergbau- oder Prägekosten) nicht von den steuerpflichtigen Gewinnen abzugsfähig sind.

- Einhaltung gesetzlicher Vorschriften: Stellen Sie sicher, dass Sie allen Steuerpflichten nachkommen, einschließlich der rechtzeitigen Steuererklärung und der Einhaltung der TDS-Anforderungen, um Strafen zu vermeiden.

Abschluss

Um sich in der Krypto-Steuerlandschaft Indiens zurechtzufinden, ist ein proaktiver Ansatz zur Einhaltung gesetzlicher Vorschriften erforderlich. Indem sie die Steuersätze, Meldepflichten und möglichen Strafen verstehen und Tools und Ressourcen von Plattformen wie CoinDCX für optimierte Prozesse nutzen, können Anleger Transparenz und Rechtmäßigkeit bei ihren Krypto-Transaktionen aufrechterhalten. Sich über Änderungen der Steuergesetze auf dem Laufenden zu halten, ist entscheidend, um in der dynamischen Welt der virtuellen digitalen Vermögenswerte beruhigt zu sein und rechtliche Fallstricke zu vermeiden.