インドにおける暗号通貨の課税方法 2024

デジタル通貨の一種である暗号通貨は、従来の通貨と同様に、商品やサービスの購入を目的として設計されています。銀行や金融機関などの中央集権的な機関から独立して運営されており、その点が誕生以来論争の的となっています。現在、世界のデジタル通貨市場では、ビットコイン、イーサリアム、ライトコイン、ドージコイン、リップル、マティックなど 1,500 種類を超える暗号通貨が取引されており、その取引には多額の投資が流入しています。

インドでは、暗号通貨と非代替性トークン( NFT )は規制されていないままです。2018年にインド準備銀行(RBI)が暗号通貨を禁止しようとした試みは最高裁判所によって覆され、その法的地位は完全に合法でも明確に違法でもないグレーゾーンに残されました。同様に、NFTはそれほど規制の精査を受けていませんが、この不確かな法的地位を共有しています。包括的な暗号通貨法案に関する議論は行われてきましたが、インド政府はまだそのような法律を公表しておらず、暗号通貨とNFTに対する規制アプローチは不明確なままです。

その間、政府は仮想通貨やNFTなどの仮想デジタル資産(VDA)に特化した税制を導入しました。この税制では、事業所得として扱われるかキャピタルゲインとして扱われるかにかかわらず、これらの資産の取引、交換、または売却から得た利益に30%の税金と4%の追加料金が課せられます。ただし、この課税はバウチャーやギフトカードには適用されません。これらの措置にもかかわらず、インドにおける仮想通貨とNFTのより広範な法的枠組みは依然として曖昧であり、これらのデジタル資産が国内でどのように見られ、使用されるかに影響を与えています。

インドでは暗号通貨は課税されますか?

はい、インドでは暗号通貨は課税対象です。「仮想デジタル資産」(VDA)として分類されるものへの課税は、ニルマラ・シタラマン財務大臣が導入した2022年連邦予算で正式に制定されました。このカテゴリには、ビットコインやイーサリアムなどのすべての暗号通貨、および非代替トークン(NFT)などの他のデジタル形式が含まれます。この立法改正は大きな変化を示し、これらの資産をインドの金融システム内で正式に認めました。

これらのデジタル資産に関連する取引による利益は課税対象であり、暗号通貨をより広範な経済枠組みに規制し統合するという政府の姿勢を示しています。この動きは、暗号通貨市場に透明性と構造を提供し、すべての取引が国の税制の範囲内で計上されることを保証することを目的としています。このガイドは、これらの規制変更に伴うインドの暗号通貨税の複雑さを理解することを目的としています。

仮想デジタル資産を理解する: 仮想デジタル資産は通貨か資産か?

インドの税法の文脈では、暗号通貨と非代替トークン (NFT) は、所得税法第 2 条 (47A) で定義されている「仮想デジタル資産」(VDA) のカテゴリに分類されます。この定義は非常に包括的で、インド通貨または外国通貨として認識されない、暗号化手段によって生成されたあらゆる情報、コード、数字、記号をカバーしています。基本的に、これには NFT、トークン、暗号通貨を含むすべての種類の暗号資産が含まれますが、ギフト カードやパスなどの従来のデジタル資産は明示的に除外されます。

仮想デジタル資産は、物理的または実体のないデジタル表現として定義されます。簡単に言えば、このカテゴリには暗号通貨、分散型金融 (DeFi) アプリケーション、NFT が含まれますが、デジタルゴールド、中央銀行デジタル通貨 ( CBDC )、および同様の従来のデジタル資産は除外されます。この分類の主な焦点は、暗号通貨と関連デジタル資産への課税を容易にすることであり、デジタル金融商品の進化する性質に対処しようとする規制環境における重要な一歩となります。

インドにおける暗号通貨課税の仕組み

インドでは、暗号通貨と非代替トークン (NFT) は所得税法の下で「仮想デジタル資産」(VDA) として定義されており、2022 年度予算セッション中に大幅に明確化されました。この包括的な定義には、インド通貨または外国通貨として認識されていないが、暗号化手段またはその他の方法で作成されたあらゆる種類のデータ、コード、数字、または記号が含まれます。この広範なカテゴリには、すべての暗号通貨、トークン、および NFT が含まれますが、ギフト カードやパスなどの従来のデジタル資産は明示的に除外されます。

これらのデジタル資産に関わる取引に対する税務上の影響は具体的には以下のとおりです。

- VDA の譲渡から得られる収入には一律 30% の税率が適用され、さらに 4% の保健教育税が加算されます。

- VDA からの課税所得を計算する際に控除できる唯一の費用は取得費用です。

- ある種類の VDA の譲渡による損失は、別の種類の VDA の譲渡による利益と相殺することはできず、また他の種類の収入と相殺することもできません。

- VDA を贈与すると、受取人は贈与の市場価値に対する税金を支払う義務が生じます。

2022年7月1日より、第194S条に規定されているように、会計年度内に特定の金額基準を超えるVDA取引には、1%の源泉徴収税(TDS)が適用されます。さらに、第206AB条に基づき、過去2年間に所得税申告書を提出しておらず、毎年のTDS控除額が50,000インドルピー以上の個人は、暗号通貨関連の取引に対して5%という高いTDS税率が適用されます。

課税の規制枠組みがあるにもかかわらず、インドでは暗号通貨とNFTの幅広い法的地位は依然として曖昧なままです。政府は、課税目的でVDAカテゴリに正式に通知されるNFTまたは追加のデジタル資産の種類をまだ完全に明らかにしておらず、解釈と将来の規制の可能性の余地が残っています。この継続的な不確実性は、利害関係者が法改正に注意し、最新情報を把握し続ける必要があることを示唆しています。

インドにおける暗号通貨取引の税務上の影響

インドでは、暗号通貨取引には 30% の税率が適用されます。これには、暗号通貨を使用して商品やサービスを購入すること、ある暗号通貨を別の暗号通貨と交換すること、インド ルピー (INR) などの法定通貨と暗号通貨を取引すること、サービスの支払い、贈り物、またはマイニング作業の一部として暗号通貨を受け取ることなど、幅広い活動が含まれます。さらに、ステーキングまたは給与として暗号通貨を獲得すること、エアドロップを受け取ることはすべて課税対象となるイベントです。

所得税法に基づく具体的な税額は次のとおりです。

- 個人が仮想デジタル資産 (VDA) を無償で取得し、その資産の公正市場価値が INR 50,000 を超える場合、その合計市場価値は受取人の適用所得税率で課税対象となります。

- VDA が公正市場価値よりも低い対価で受け取られ、公正市場価値が支払われた対価を 50,000 インド ルピー以上超過する場合、その差額は受取人の適用税率で所得として課税されます。

- VDA の譲渡による収入は、取得コストを差し引いた金額に対しても 30% の税金が課せられます。さらに、NFT が取引されるブロックチェーンを所有する非居住法人が関与する取引には、2% の均等化税が適用されます。

これらの規制は、暗号通貨取引を既存の金融および税制に統合し、これらのデジタル資産から得られる利益が国家経済に貢献することを保証すると同時に、課税の法的枠組みを提供するというインド政府のアプローチを反映しています。

インドでの暗号通貨の税金の計算方法

インドでは、すべての暗号通貨取引は、暗号通貨間の取引、暗号通貨から法定通貨への交換、商品やサービスの購入に使用するかどうかに関係なく、一律 30% の税率が適用されます。この税率は、個人投資家、トレーダー、および暗号資産の移転に関与するすべての組織に適用されます。重要なのは、税率が短期利益と長期利益の両方で区別なく一貫していることです。

損失相殺と税金計算のポイント:

- 仮想デジタル資産 (VDA) の売却または譲渡による損失は、同じ会計年度内の他の種類の収入または異なる VDA からの利益と相殺することはできません。

- これらの取引から得られた純利益に対して税金が課され、販売価格と原価の差額として計算されます。

- この特別な税務上の取り扱いは、50,000インドルピーを超える価値の暗号通貨を贈り物として受け取る場合にも適用され、その場合、受取人の手元で市場価値全体が課税対象となります。

シナリオ例:

- 暗号通貨に 100,000 インド ルピーを投資し、後で 150,000 インド ルピーで売却した場合、課税対象となる利益は 50,000 インド ルピーとなり、結果として 15,000 インド ルピーの納税義務が発生し、これに該当する追加課税と課税税が加算されます。

- ビットコインを 50 万 INR で購入して 60 万 INR で売却し、同時に 20 万 INR で購入したイーサリアムを 15 万 INR で売却した場合、純課税所得は 10 万 INR となり、30,000 INR の税金がかかります。

暗号通貨取引における源泉税控除(TDS):

- 2022 年 7 月 1 日より、購入と販売を含むすべての暗号通貨取引に 1% の TDS が適用されます。この TDS は取引時点で差し引かれ、取引がインドの取引所を通じて処理されるか、P2P 取引を伴うかに関係なく適用されます。

- 特に P2P や外国為替のシナリオでは、納税義務を遵守するために、個人が TDS を管理および申告することが不可欠です。

このフレームワークにより、すべての暗号通貨取引は移転時に課税され、投資家の納税義務が明確になります。インドの税制では、コンプライアンス要件を正確に満たすために、このようなすべての取引を注意深く追跡する必要があります。

給与としての暗号通貨に 30% の暗号通貨税はどのように適用されるのでしょうか?

インドでは、暗号通貨取引に対する 30% の税金は、給与を含む暗号通貨の形で得たあらゆる収入にも適用されます。この税金は、個人の総所得税率に関係なく課税されます。

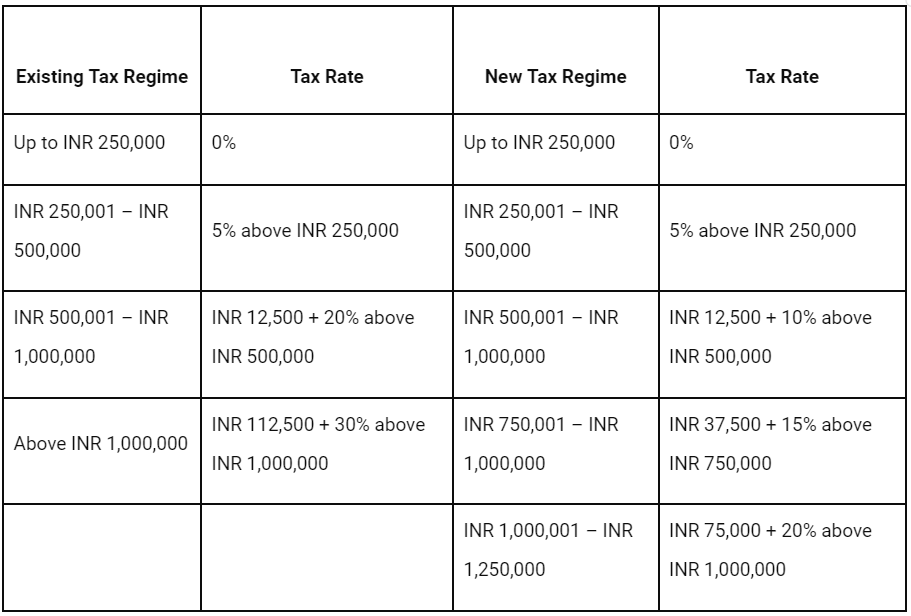

2022-23年度(2023-24年度)の個人所得税区分税率:

注:これらの税率は、60 歳未満の個人納税者に適用されます。30% の暗号通貨税率には、適用される追加課税と 4% の課税は含まれません。所得が INR 500,000 までの納税者は、セクション 87A に基づいて最大 INR 12,500 の還付を受けられる場合があります。

給与としての暗号通貨の税金計算:

暗号通貨が給与の一部として受け取られた場合、個人の他の収入源や適用される所得税率に関係なく、一律 30% の税率で課税されます。この課税は標準の所得税率に加えて課され、暗号通貨を受け取った時点の公正市場価値に基づいて計算されます。

シナリオ例:

個人が給与の一部として暗号通貨で 500,000 インド ルピーを稼いだ場合、この金額に対して 30% の税金が課せられ、これは 150,000 インド ルピーに適用される追加課税と課税額を加えた金額に相当します。これは、他の収入源に対する税金計算とは別です。

追加の考慮事項:

- 暗号通貨取引に対する源泉徴収税: 2022 年 7 月 1 日より、一定の基準を超える暗号通貨取引には 1% の源泉徴収税 (TDS) が適用されます。この TDS は、特に外国為替取引所や P2P プラットフォームでの取引の場合、個人が管理し、申告する必要があります。

- 損失の相殺なし: ある種類の暗号通貨取引による損失は、別の種類の取引による利益や他の種類の収入と相殺することはできません。税務上の目的で各取引を個別に報告する必要があります。

この包括的なアプローチにより、給与を含む暗号通貨からのすべての収入が適切に課税され、インドのデジタル資産に関するより広範な規制枠組みに沿っていることが保証されます。

暗号通貨エアドロップに対する税金

暗号通貨の世界では、エアドロップは、フィードバックを収集したり、製品の知名度を高めたりするためにブランドが配布する製品サンプルに似ています。暗号通貨と NFT の場合、エアドロップは、初期リリース段階での認知度と流通を高めるために、通常は無料で新しいトークンをユーザーのウォレットに直接配布する方法として機能します。

エアドロップの税務上の取り扱い:

- エアドロップされた暗号通貨またはトークンの公正市場価値は、受領後、規則 11UA に従い、「その他の所得」カテゴリの課税所得とみなされます。これは、取引所または分散型取引所 (DEX) のいずれかでトークンを受け取った日の市場価値に基づきます。

- 受取人がトークンを保有、売却、交換、または使用することを決定した場合、これらの取引から得られた利益には 30% の税率が適用されます。この税金は、エアドロップ時の市場価値とその後の取引時の価格の差額に適用されます。

税金計算の例:

たとえば、2023 年 2 月 6 日に XYZ トークンを 100 個受け取り、受け取り時の各トークンの価値が INR 10 だった場合、課税所得の合計は INR 1,000 になります。これらのトークンの価値が上昇し、後で売却または交換された場合、その取引で得た利益にも同じ 30% の税率で課税されます。

追加の考慮事項:

- エアドロップに対する税金は取得時に計算され、その後の価値の増加はトークンが譲渡されたときにキャピタルゲインとして課税されます。

- エアドロップされたトークンを売却または交換するまで単に保有するだけでは、税金は発生しません。

この枠組みは、エアドロップを含む仮想デジタル資産からのあらゆる形態の収入が適切に課税されることを保証し、暗号通貨取引をインドの税制に統合するというより広範な目的を反映しています。

インドにおける暗号通貨マイニングの税務上の意味

暗号通貨のマイニングには、強力なコンピューターを通じてビットコインの取引とブロックチェーン ネットワークをサポートすることが含まれます。これは、ブロックチェーン操作の整合性にとって極めて重要なプロセスです。このアクティビティの参加者はマイナーと呼ばれ、取引の処理とブロックチェーンの維持に重要な役割を果たします。

鉱業活動に対する税務上の取扱い:

- マイニング行為自体は直接課税の対象にはなりませんが、マイニングを通じて得た暗号通貨は課税対象の事業所得として報告する必要があります。

- マイナーは、採掘したトークンを販売、交換、使用した場合など、採掘した暗号通貨から得た収入に対して一律 30% の税率で課税されます。

- マイニングによって獲得された暗号通貨の原価は「ゼロ」とみなされる点に留意することが重要です。したがって、マイニングされた暗号通貨の販売で受け取った全額が課税対象となります。

- 電気代やインフラなど、採掘活動中に発生した費用は、課税所得から控除することはできません。

シナリオ例:

マイナーが採掘した 0.25 BTC を、受け取り時点で INR 19,000 と評価して販売した場合、販売額の全額に対して、受け取り時の市場価値に基づいて計算された 30% の税金が課せられます。

追加のガイドライン:

- 採掘された暗号通貨の市場価値は、その暗号通貨が受け取られた時点(取引所または分散型取引所のいずれか)で、規則 11UA に規定されているように、納税額の計算の基礎となります。

- マイナーが潜在的な罰金を回避するには、最新の税法に関する情報を常に把握し、コンプライアンスを確保することが重要です。

この課税枠組みは、暗号通貨のマイニングから得られるすべての金銭的利益がインドの法律に基づいて適切に課税されることを保証するように設計されており、マイナーの技術的および経済的貢献を認識しながら暗号通貨市場を規制するというより広範な目的と一致しています。

インドにおける暗号通貨の贈与に対する税金の影響

インドでは、暗号通貨の贈与の受け取りは、最近の金融規制で概説されている特定の税務ガイドラインの対象となります。暗号通貨は、他の非代替トークン (NFT) とともに仮想デジタル資産 (VDA) に分類され、所得税法では動産とみなされます。

暗号通貨の贈与に対する税務上の取り扱い:

- 家族以外の人から贈与として受け取った 50,000 インド ルピーを超える仮想通貨は課税対象となります。受け取った人は、受け取った仮想資産の市場価値に対して所得税を支払う責任があります。

- 家族からの贈与、相続、結婚、遺言などの特別な機会に受け取った贈与は非課税となります。

- 関係や機会によって免除されないその他の暗号通貨の贈与については、一律 30% の所得税に加え、該当する追加税と課税が課されます。

シナリオ例:

7月5日に友人から5,000インドルピー相当のイーサリアム(ETH)をギフトとして受け取った場合、この金額は「その他の源泉所得」のカテゴリーで年間課税所得に加算されます。その後、5,000インドルピーに30%の税率が適用され、受取人の年間総所得に基づいて税金が課せられます。

追加の考慮事項:

- 税務上の理由から、贈与として受け取った暗号資産を文書化して報告することが重要です。

- 贈与を受けた時点でその価値を理解することは、税金の負担を決定するため非常に重要です。

これらの規制は、インド国内の暗号通貨市場を規制するというより広範な目的を反映し、贈り物としての暗号通貨の譲渡および受け取りに関連する透明性と納税義務の遵守を確保します。

所得税申告で暗号通貨を開示する方法

税金を正しく申告するには、暗号通貨取引から得た利益を正確に報告することが不可欠です。これらの収益は、取引活動の頻度と取引の性質に応じて、事業所得またはキャピタルゲインのいずれかに分類できます。税務およびコンサルティングの専門家は、このような収入は ITR-2 または ITR-3 フォームの「VDA スケジュール」で申告する必要があることを推奨しています。ITR-1 または ITR-4 フォームは、これらの種類の収入の報告には適していないことに注意してください。

暗号通貨取引に従事する納税者にとって、事業所得とキャピタルゲインの違いを理解することは重要です。事業所得は高頻度取引やその他の定期的な暗号通貨関連の事業活動から発生する可能性がありますが、キャピタルゲインは通常、投資目的で保有する資産の不定期な売却から生じます。

さらに、すべての取引が綿密に文書化されていることを確認することは、正確で準拠した税務報告書を提供するための鍵となり、納税申告のスムーズな処理に役立ちます。

インドで30%の暗号通貨税を回避できますか?

インドでは、暗号通貨取引にかかる 30% の税金を回避する合法的な方法はありません。暗号通貨に関する脱税の罰則は厳しく、違反の重大さに比例します。関連する罰則について知っておくべきことは次のとおりです。

- 収入の過少申告または虚偽申告:暗号通貨関連の収入を過少申告または虚偽申告した場合、脱税額の 50% から 200% の罰金が科せられる可能性があります。さらに深刻なケースでは、最長 7 年の懲役刑に処される可能性もあります。

- 所得税申告書の遅延提出:所得税申告書を規定の期限内に提出しないと、さまざまな罰則が科せられる可能性があります。これには、未払いの税金に対する月 1% の利息と、1,000 ルピーから 5,000 ルピーの遅延申告料が含まれます。また、大幅な遅延は、最長 7 年の懲役刑につながる可能性もあります。

- 源泉徴収税 (TDS) 義務の不遵守:必要な TDS を当局に控除または納付しないと、利息が課せられ、不遵守に対する多額の罰金が科せられる可能性があります。

- TDS 申告書の提出の失敗: TDS 申告書を期限内に提出しないと、1 日あたり INR 200 の延滞料金が発生する可能性があります。

これらの厳格な規制を順守するには、納税義務を厳格に遵守することが重要です。タイムリーで正確な報告と、TDS 要件への厳格な遵守により、暗号通貨の税務問題を合法かつ責任を持って管理し、潜在的な罰金を回避することができます。

G20 暗号通貨規制に関する最新情報

インド政府はG20議長国として、仮想デジタル資産(VDA)の規制に関する議論を優先し、G20会議でナレンドラ・モディ首相が重要な発表を行い、同国が世界的な暗号通貨規制の形成に取り組んでいることを強調した。

会議の主な進展には、暗号資産報告フレームワーク (CARF) の進展と共通報告基準 (CRS) の修正が含まれていました。参加国のリーダーは、暗号資産の管理における透明性と国際的取り組みの調整の必要性を強調しました。彼らは、税務上の透明性と情報交換に関する世界フォーラムに、関連する管轄区域間での交換を開始するための適切なタイムラインを決定するよう指示しました。

議論の極めて重要な点は、暗号通貨は法定通貨として認められるべきではないというコンセンサスであった。さらに、リーダーたちは、これらのデジタル資産を禁止することは逆効果になる可能性があり、施行が困難であることを認めた。

モディ首相は、社会構造を再定義し、通貨と金融の安定に影響を与える暗号資産の変革の可能性を強調した。首相は、暗号通貨によってもたらされる複雑さに対処するための協調的な世界的アプローチの重要性を認識し、急成長するセクターを効果的に規制し、監督するための普遍的な基準の創設を提唱した。

投資家は何をすべきか?

仮想デジタル資産 (VDA) に関するインドの法律が進化していることを踏まえ、投資家やトレーダーは新しい税制の複雑さを慎重に検討する必要があります。規制は改訂される可能性が高いため、VDA 取引を行う前に情報を入手し、税務専門家に相談することが不可欠です。

VDA投資家への主な推奨事項:

- 最新情報を入手してください: 暗号通貨や NFT を含む VDA に関する最新の規制変更や政府のガイダンスを継続的に更新してください。

- 税務アドバイザーに相談する: 投資や取引を開始する前に、税務アドバイザーに相談して、現在の税法が取引に及ぼす影響を理解してください。

- 公認取引所の利用: 明確な政府ガイダンスがない場合でもコンプライアンスを確保し、VDA の公正な市場価値を確立するために、市場外取引よりも公認取引所またはマーケットプレイスでの取引が推奨されます。

- 経費と損失を追跡する: ある VDA の損失は別の VDA の利益と相殺できず、VDA の取得または作成に関連する経費 (採掘または鋳造コストなど) は課税対象の利益から控除できないことに注意してください。

- 規制遵守: 罰金を回避するために、期限内の納税申告や TDS 要件の遵守など、すべての納税義務を遵守します。

結論

インドの暗号通貨税制を乗り切るには、規制遵守に対する積極的なアプローチが必要です。税率、報告要件、および潜在的な罰則を理解し、プロセスを合理化するために CoinDCX などのプラットフォームのツールとリソースを使用することで、投資家は暗号通貨取引の透明性と合法性を維持できます。税法の変更に遅れずについていくことは、仮想デジタル資産のダイナミックな世界で安心を確保し、法的落とし穴を回避するために不可欠です。