Bagaimana Cryptocurrency Dikenakan Pajak Di India 2024

Cryptocurrency, suatu bentuk mata uang digital, dirancang untuk membeli barang dan jasa, mirip dengan mata uang tradisional. Ia beroperasi secara independen dari otoritas terpusat seperti bank dan lembaga keuangan, yang telah menjadi sumber kontroversi sejak awal berdirinya. Saat ini, ruang mata uang digital global memperdagangkan lebih dari 1,500 jenis mata uang kripto, termasuk Bitcoin, Ethereum, Litecoin, Dogecoin, Ripple, dan Matic, dengan investasi signifikan mengalir ke perdagangan mereka.

Di India, mata uang kripto dan token non-fungible ( NFT ) masih belum diatur. Upaya Reserve Bank of India (RBI) untuk melarang mata uang kripto pada tahun 2018 dibatalkan oleh Mahkamah Agung, sehingga status hukumnya berada di wilayah abu-abu—tidak sepenuhnya legal atau secara eksplisit ilegal. Demikian pula, NFT tidak menghadapi banyak pengawasan peraturan tetapi memiliki status hukum yang tidak pasti. Meskipun telah ada diskusi mengenai RUU Mata Uang Kripto yang komprehensif, pemerintah India belum mempublikasikan undang-undang tersebut, dan pendekatan regulasi terhadap mata uang kripto dan NFT masih belum jelas.

Untuk sementara, pemerintah telah menerapkan rezim perpajakan khusus untuk aset digital virtual (VDA) seperti mata uang kripto dan NFT. Rezim ini mengenakan pajak sebesar 30% ditambah biaya tambahan sebesar 4% atas keuntungan yang diperoleh dari perdagangan, pertukaran, atau penjualan aset-aset ini, baik yang diperlakukan sebagai pendapatan bisnis atau keuntungan modal. Namun, perpajakan ini tidak berlaku untuk voucher atau kartu hadiah. Terlepas dari langkah-langkah ini, kerangka hukum yang lebih luas untuk mata uang kripto dan NFT di India masih bersifat ambigu, sehingga berdampak pada cara aset digital ini dilihat dan digunakan di negara tersebut.

Apakah Cryptocurrency Dikenai Pajak di India?

Ya, cryptocurrency dikenakan pajak di India. Perpajakan atas apa yang diklasifikasikan sebagai "Aset Digital Virtual" (VDA) secara resmi ditetapkan dalam Anggaran Persatuan 2022, yang diperkenalkan oleh Menteri Keuangan Nirmala Sitharaman. Kategori ini mencakup semua mata uang kripto seperti Bitcoin dan Ethereum, serta format digital lainnya seperti Token Non-fungible (NFT). Pembaruan undang-undang ini menandai perubahan signifikan, dengan secara resmi mengakui aset-aset ini dalam sistem keuangan India.

Keuntungan dari transaksi yang melibatkan aset digital ini akan dikenakan pajak, yang menunjukkan sikap pemerintah dalam mengatur dan mengintegrasikan mata uang kripto ke dalam kerangka ekonomi yang lebih luas. Langkah ini bertujuan untuk memberikan kejelasan dan struktur pada pasar kripto, memastikan bahwa semua transaksi diperhitungkan dalam rezim pajak negara tersebut. Panduan ini bertujuan untuk menavigasi kompleksitas pajak kripto di India setelah perubahan peraturan ini.

Memahami Aset Digital Virtual: Apakah Mata Uang atau Aset?

Dalam konteks undang-undang perpajakan India, mata uang kripto dan token non-fungible (NFT) termasuk dalam kategori "Aset Digital Virtual" (VDA), sebagaimana didefinisikan oleh Bagian 2(47A) Undang-Undang Pajak Penghasilan. Definisi ini cukup komprehensif, mencakup segala informasi, kode, angka, atau simbol yang diperoleh melalui sarana kriptografi, yang tidak diakui sebagai mata uang India atau asing. Pada dasarnya, ini mencakup semua jenis aset kripto, termasuk NFT, token, dan mata uang kripto, namun secara eksplisit tidak termasuk aset digital tradisional seperti kartu hadiah atau tiket masuk.

Aset Digital Virtual didefinisikan sebagai representasi digital yang tidak memiliki bentuk fisik atau nyata. Sederhananya, kategori ini mencakup mata uang kripto, aplikasi keuangan terdesentralisasi (DeFi), dan NFT, tetapi tidak termasuk emas digital, mata uang digital bank sentral ( CBDC ), dan aset digital tradisional serupa. Fokus utama dari klasifikasi ini adalah untuk memfasilitasi perpajakan mata uang kripto dan aset digital terkait, menandai langkah signifikan dalam lanskap regulasi yang berupaya mengatasi sifat instrumen keuangan digital yang terus berkembang.

Cara Kerja Perpajakan Kripto di India

Di India, mata uang kripto dan token non-fungible (NFT) didefinisikan sebagai "Aset Digital Virtual" (VDA) berdasarkan Undang-Undang Pajak Penghasilan, yang diklarifikasi secara signifikan selama sesi Anggaran 2022. Definisi komprehensif ini mencakup segala jenis data, kode, angka, atau simbol yang tidak diakui sebagai mata uang India atau asing tetapi dibuat melalui sarana kriptografi atau lainnya. Kategori luas ini mencakup semua mata uang kripto, token, dan NFT, namun secara eksplisit mengecualikan aset digital tradisional seperti kartu hadiah atau tiket masuk.

Implikasi pajak terhadap transaksi yang melibatkan aset digital ini bersifat spesifik:

- Pendapatan yang diperoleh dari pengalihan VDA dikenakan pajak dengan tarif tetap sebesar 30%, dengan tambahan pajak kesehatan dan pendidikan sebesar 4%.

- Satu-satunya biaya yang dapat dikurangkan yang diperbolehkan ketika menghitung penghasilan kena pajak dari VDA adalah biaya perolehan.

- Kerugian dari pengalihan satu jenis VDA tidak dapat dipertukarkan dengan keuntungan dari jenis VDA lainnya, juga tidak dapat diimbangi dengan jenis pendapatan lainnya.

- Pemberian VDA mengakibatkan penerimanya bertanggung jawab atas pajak atas nilai pasar hadiah tersebut.

Mulai 1 Juli 2022, Pengurangan Pajak di Sumber (TDS) sebesar 1% berlaku untuk setiap transaksi VDA yang melebihi ambang batas moneter tertentu dalam satu tahun fiskal, sebagaimana ditentukan dalam Pasal 194S. Selain itu, berdasarkan Bagian 206AB, individu yang belum mengajukan pengembalian pajak penghasilan selama dua tahun terakhir dan mendapat pengurangan TDS sebesar INR 50.000 atau lebih setiap tahun akan menghadapi tarif TDS yang lebih tinggi sebesar 5% untuk transaksi terkait mata uang kripto.

Terlepas dari kerangka peraturan perpajakan, status hukum mata uang kripto dan NFT yang lebih luas masih agak ambigu di India. Pemerintah belum sepenuhnya mengklarifikasi jenis NFT atau aset digital tambahan mana yang akan diberitahukan secara resmi berdasarkan kategori VDA untuk tujuan perpajakan, sehingga menyisakan ruang untuk interpretasi dan potensi regulasi di masa depan. Ketidakpastian yang terus berlanjut ini menunjukkan bahwa para pemangku kepentingan harus tetap berhati-hati dan mengikuti perkembangan terkini dalam setiap perubahan undang-undang.

Implikasi Pajak terhadap Transaksi Cryptocurrency di India

Di India, transaksi mata uang kripto dikenakan tarif pajak sebesar 30%. Hal ini mencakup berbagai aktivitas, termasuk menggunakan mata uang kripto untuk membeli barang atau jasa, menukar satu mata uang kripto dengan mata uang kripto lainnya, bertransaksi mata uang kripto dengan mata uang fiat seperti Rupee India (INR), menerima mata uang kripto sebagai pembayaran atas layanan, sebagai hadiah, atau sebagai bagian dari operasi penambangan. Selain itu, mendapatkan mata uang kripto melalui staking atau sebagai gaji, dan menerima airdrop, semuanya merupakan peristiwa yang dikenakan pajak.

Kewajiban perpajakan spesifik berdasarkan Undang-Undang Pajak Penghasilan adalah sebagai berikut:

- Jika seseorang memperoleh Aset Digital Virtual (VDA) tanpa pertimbangan dan nilai pasar wajar aset tersebut melebihi INR 50.000, total nilai pasar akan dikenakan pajak di tangan penerima sesuai tarif pajak penghasilan yang berlaku.

- Jika VDA yang diterima untuk imbalan kurang dari nilai pasar wajarnya, dan nilai pasar wajar melebihi imbalan yang dibayarkan lebih dari INR 50.000, selisihnya akan dikenakan pajak sebagai penghasilan sesuai tarif pajak penerima yang berlaku.

- Pendapatan dari pengalihan VDA, dikurangi biaya perolehan, juga dikenakan pajak sebesar 30%. Selain itu, ada pungutan pemerataan sebesar 2% yang diterapkan pada transaksi yang melibatkan entitas non-residen yang memiliki blockchain tempat NFT diperdagangkan.

Peraturan ini mencerminkan pendekatan pemerintah India dalam mengintegrasikan transaksi mata uang kripto ke dalam sistem keuangan dan perpajakan yang ada, memastikan bahwa keuntungan dari aset digital ini berkontribusi pada perekonomian nasional sambil memberikan kerangka hukum untuk perpajakannya.

Cara Menghitung Pajak Atas Crypto Di India

Di India, semua transaksi mata uang kripto akan dikenakan tarif pajak seragam sebesar 30%, terlepas dari apakah transaksi tersebut melibatkan perdagangan kripto-ke-kripto, pertukaran kripto-ke-fiat, atau penggunaan untuk membeli barang atau jasa. Tarif ini berlaku untuk investor ritel, pedagang, dan entitas apa pun yang terlibat dalam transfer aset kripto. Yang penting, tarif pajak konsisten baik dalam keuntungan jangka pendek maupun jangka panjang tanpa perbedaan apa pun.

Poin-poin Penting dalam Penghitungan Kerugian dan Penghitungan Pajak:

- Kerugian dari penjualan atau pengalihan Aset Digital Virtual (VDA) tidak dapat diimbangi dengan keuntungan dari jenis pendapatan lain atau bahkan VDA yang berbeda dalam tahun keuangan yang sama.

- Pajak dikenakan atas keuntungan bersih yang diperoleh dari transaksi-transaksi ini, yang dihitung sebagai selisih antara harga jual dan harga pokok.

- Perlakuan pajak khusus juga mencakup penerimaan mata uang kripto sebagai hadiah senilai lebih dari INR 50.000, di mana nilai pasar penuh akan dikenakan pajak di tangan penerimanya.

Contoh Skenario:

- Jika Anda menginvestasikan INR 100.000 dalam mata uang kripto dan kemudian menjualnya seharga INR 150.000, keuntungan kena pajak akan menjadi INR 50.000, yang mengakibatkan kewajiban pajak sebesar INR 15.000, ditambah biaya tambahan dan cess yang berlaku.

- Dalam skenario di mana Anda membeli Bitcoin seharga INR 5 lakh dan menjualnya seharga INR 6 lakh, dan secara bersamaan menjual Ethereum yang dibeli seharga INR 2 lakh dengan harga INR 1,5 lakh, penghasilan kena pajak bersihnya adalah INR 1 lakh, sehingga dikenakan pajak sebesar INR 30.000.

Pengurangan Pajak di Sumber (TDS) pada Transaksi Kripto:

- Mulai 1 Juli 2022, TDS 1% berlaku untuk semua transaksi kripto, termasuk pembelian dan penjualan. TDS ini dipotong pada titik transaksi dan berlaku baik transaksi tersebut ditangani melalui bursa India atau melibatkan transaksi P2P.

- Penting bagi individu untuk mengelola dan mengajukan TDS, terutama dalam skenario P2P atau valuta asing, untuk memastikan kepatuhan terhadap kewajiban perpajakan.

Kerangka kerja ini memastikan semua transaksi mata uang kripto dikenakan pajak pada saat transfer, sehingga memberikan kejelasan kepada investor tentang kewajiban pajak mereka. Sistem perpajakan India memerlukan pelacakan yang cermat terhadap semua transaksi tersebut untuk memenuhi persyaratan kepatuhan secara akurat.

Bagaimana Pajak Kripto sebesar 30% akan diterapkan pada Kripto sebagai Gaji?

Di India, pajak 30% atas transaksi mata uang kripto juga berlaku untuk segala pendapatan yang diperoleh dalam bentuk mata uang kripto, termasuk gaji. Pajak ini dikenakan terlepas dari keseluruhan jumlah pajak penghasilan individu.

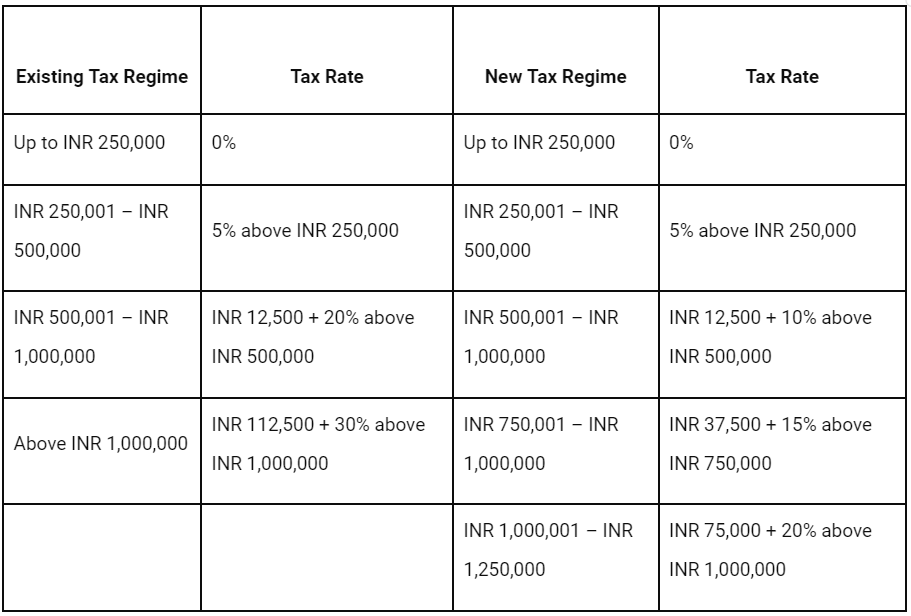

Tarif Slab PPh Orang Pribadi TA 2022-23 (AY 2023-24):

Catatan: Tarif ini berlaku bagi Wajib Pajak Orang Pribadi yang berusia di bawah 60 tahun. Tarif pajak kripto sebesar 30% tidak termasuk biaya tambahan yang berlaku dan pajak sebesar 4%. Wajib Pajak dengan penghasilan hingga INR 500.000 mungkin memenuhi syarat untuk mendapatkan rabat berdasarkan Bagian 87A hingga INR 12.500.

Perhitungan Pajak Crypto sebagai Gaji:

Ketika mata uang kripto diterima sebagai bagian dari paket gaji, mata uang tersebut dikenakan pajak dengan tarif tetap sebesar 30%, terlepas dari sumber pendapatan lain individu atau tarif pajak pendapatan yang berlaku. Perpajakan ini merupakan tambahan dari tarif pajak penghasilan standar dan dihitung berdasarkan nilai pasar wajar mata uang kripto pada saat diterima.

Contoh Skenario:

Jika seseorang memperoleh INR 500.000 dalam mata uang kripto sebagai bagian dari gajinya, mereka akan berhutang pajak sebesar 30% atas jumlah ini, yang setara dengan INR 150.000 ditambah biaya tambahan dan cess yang berlaku. Hal ini terpisah dari penghitungan pajak atas sumber pendapatan lainnya.

Pertimbangan Tambahan:

- TDS pada Transaksi Kripto: Mulai 1 Juli 2022, Pengurangan Pajak di Sumber (TDS) sebesar 1% berlaku untuk transaksi mata uang kripto yang melebihi ambang batas tertentu. TDS ini harus dikelola dan diajukan oleh individu, terutama untuk transaksi di platform valuta asing atau P2P.

- Perjumpaan Tanpa Kerugian: Kerugian dari satu jenis transaksi mata uang kripto tidak dapat diimbangi dengan keuntungan dari transaksi lainnya, atau terhadap jenis pendapatan lainnya. Setiap transaksi harus dilaporkan secara terpisah untuk keperluan perpajakan.

Pendekatan komprehensif ini memastikan bahwa semua pendapatan dari mata uang kripto, termasuk gaji, dikenakan pajak yang memadai, selaras dengan kerangka peraturan yang lebih luas untuk aset digital di India.

Pajak atas Crypto Airdrops

Di dunia mata uang kripto, airdrop mirip dengan sampel produk yang diberikan oleh merek untuk mengumpulkan masukan atau meningkatkan visibilitas produk. Untuk mata uang kripto dan NFT, airdrop berfungsi sebagai metode untuk mendistribusikan token baru langsung ke dompet pengguna, biasanya gratis, untuk meningkatkan kesadaran dan sirkulasi selama fase peluncuran awal.

Perlakuan Pajak terhadap Airdrops:

- Setelah diterima, nilai pasar wajar dari mata uang kripto atau token yang dijatuhkan melalui udara dianggap sebagai penghasilan kena pajak dalam kategori "pendapatan lain-lain", sesuai Peraturan 11UA. Hal ini didasarkan pada nilai pasar token pada hari diterimanya, baik di bursa atau bursa terdesentralisasi (DEX).

- Jika penerima memutuskan untuk menyimpan, menjual, menukar, atau membelanjakan token, setiap keuntungan yang diperoleh dari transaksi ini akan dikenakan tarif pajak sebesar 30%. Pajak ini berlaku untuk selisih antara nilai pasar pada saat airdrop dan harga pada saat transaksi berikutnya.

Contoh Perhitungan Pajak:

Misalnya, jika Anda menerima 100 token XYZ pada tanggal 6 Februari 2023, dan nilai setiap token pada saat diterima adalah INR 10, maka total penghasilan kena pajak adalah INR 1.000. Jika nilai token ini meningkat dan kemudian dijual atau ditukar, keuntungan yang diperoleh dari transaksi tersebut juga akan dikenakan pajak dengan tarif yang sama sebesar 30%.

Pertimbangan Tambahan:

- Pajak atas airdrop dihitung pada saat akuisisi, dan setiap kenaikan nilai berikutnya akan dikenakan pajak sebagai keuntungan modal saat token ditransfer.

- Tidak ada implikasi pajak jika hanya menahan token yang dijatuhkan melalui udara sampai dijual atau ditukar.

Kerangka kerja ini memastikan bahwa semua bentuk pendapatan dari aset digital virtual, termasuk airdrop, dikenakan pajak yang sesuai, yang mencerminkan tujuan yang lebih luas untuk mengintegrasikan transaksi mata uang kripto ke dalam rezim pajak India.

Implikasi Pajak dari Penambangan Cryptocurrency di India

Penambangan mata uang kripto melibatkan dukungan transaksi Bitcoin dan jaringan blockchain melalui komputer yang kuat, sebuah proses yang sangat penting untuk integritas operasi blockchain. Peserta dalam aktivitas ini, yang dikenal sebagai penambang, memainkan peran penting dalam memproses transaksi dan memelihara blockchain.

Perlakuan Pajak terhadap Kegiatan Pertambangan:

- Meskipun tindakan penambangan itu sendiri tidak dikenakan pajak langsung, mata uang kripto apa pun yang diperoleh melalui penambangan harus dilaporkan sebagai pendapatan bisnis kena pajak.

- Penambang dikenakan pajak dengan tarif tetap sebesar 30% atas pendapatan yang diperoleh dari mata uang kripto yang ditambang, seperti saat mereka menjual, menukar, atau membelanjakan token yang telah mereka tambang.

- Penting untuk dicatat bahwa dasar biaya untuk setiap mata uang kripto yang diperoleh melalui penambangan dianggap 'nol'. Oleh karena itu, jumlah penuh yang diterima dari penjualan mata uang kripto yang ditambang ini akan dikenakan pajak.

- Biaya-biaya yang terjadi selama kegiatan penambangan, seperti biaya listrik atau infrastruktur, tidak dapat dikurangkan dari penghasilan kena pajak.

Contoh Skenario:

Jika seorang penambang menjual 0,25 BTC yang telah ditambang dan bernilai INR 19.000 pada saat penerimaan, seluruh jumlah penjualan akan dikenakan pajak sebesar 30%, dihitung berdasarkan nilai pasar pada saat diterima.

Pedoman Tambahan:

- Nilai pasar mata uang kripto yang ditambang pada saat diterima (baik di bursa atau bursa terdesentralisasi) menjadi dasar penghitungan pajak yang harus dibayar, sebagaimana ditentukan dalam Aturan 11UA.

- Selalu mendapatkan informasi tentang undang-undang perpajakan terbaru dan memastikan kepatuhan sangat penting bagi penambang untuk menghindari potensi penalti.

Kerangka perpajakan ini dirancang untuk memastikan bahwa semua keuntungan finansial yang diperoleh dari penambangan mata uang kripto dikenakan pajak yang sesuai berdasarkan hukum India, selaras dengan tujuan yang lebih luas untuk mengatur pasar mata uang kripto sekaligus mengakui kontribusi teknologi dan ekonomi dari para penambang.

Implikasi Pajak terhadap Hadiah Cryptocurrency di India

Di India, penerimaan hadiah mata uang kripto tunduk pada pedoman pajak khusus sebagaimana diuraikan dalam peraturan keuangan baru-baru ini. Mata uang kripto, bersama dengan token non-fungible (NFT) lainnya, diklasifikasikan sebagai Aset Digital Virtual (VDA) dan dianggap sebagai aset bergerak berdasarkan Undang-Undang Pajak Penghasilan.

Perlakuan Pajak untuk Hadiah Mata Uang Kripto:

- Mata uang kripto apa pun yang diterima sebagai hadiah senilai lebih dari INR 50.000 dari bukan anggota keluarga akan dikenakan pajak. Penerima bertanggung jawab untuk membayar pajak penghasilan atas nilai pasar aset kripto yang diterima.

- Hadiah dari anggota keluarga, atau yang diterima pada acara-acara khusus seperti warisan, perkawinan, atau sebagai bagian dari wasiat, dibebaskan dari pajak.

- Untuk hadiah kripto lainnya yang tidak dikecualikan karena hubungan atau acara, pajak penghasilan dikenakan dengan tarif tetap sebesar 30%, ditambah biaya tambahan dan pajak yang berlaku.

Contoh Skenario:

Jika seseorang menerima Ethereum (ETH) senilai INR 5.000 sebagai hadiah dari seorang teman pada tanggal 5 Juli, jumlah ini ditambahkan ke penghasilan kena pajak tahunannya di bawah kategori 'Sumber penghasilan lain'. Tarif pajak sebesar 30% kemudian akan diterapkan pada INR 5.000, sehingga menimbulkan implikasi pajak berdasarkan total pendapatan tahunan penerima.

Pertimbangan Tambahan:

- Penting untuk mendokumentasikan dan melaporkan setiap aset kripto yang diterima sebagai hadiah untuk tujuan perpajakan.

- Memahami nilai hadiah pada saat diterima sangatlah penting, karena hal ini menentukan kewajiban pajak.

Peraturan ini memastikan transparansi dan kepatuhan terhadap kewajiban perpajakan terkait dengan transfer dan penerimaan mata uang kripto sebagai hadiah, yang mencerminkan tujuan yang lebih luas dalam mengatur pasar mata uang kripto di India.

Cara mengungkapkan Mata Uang Kripto berdasarkan Surat Pemberitahuan Pajak Penghasilan

Untuk mengajukan pajak Anda dengan benar, penting untuk melaporkan secara akurat setiap keuntungan yang diperoleh dari transaksi mata uang kripto. Penghasilan ini dapat dikategorikan sebagai pendapatan bisnis atau keuntungan modal, bergantung pada frekuensi aktivitas perdagangan Anda dan sifat transaksinya. Pakar pajak dan konsultan menyarankan agar pendapatan tersebut dinyatakan dalam 'Jadwal VDA' pada formulir ITR-2 atau ITR-3. Penting untuk diperhatikan bahwa formulir ITR-1 atau ITR-4 tidak cocok untuk melaporkan jenis pendapatan ini.

Bagi pembayar pajak yang terlibat dalam transaksi mata uang kripto, memahami perbedaan antara pendapatan bisnis dan keuntungan modal sangatlah penting. Pendapatan bisnis mungkin timbul dari perdagangan frekuensi tinggi atau aktivitas bisnis reguler lainnya yang terkait dengan kripto, sedangkan keuntungan modal biasanya dihasilkan dari penjualan aset yang dimiliki untuk tujuan investasi.

Selain itu, memastikan semua transaksi didokumentasikan dengan cermat adalah kunci untuk memberikan laporan pajak yang akurat dan patuh, sehingga membantu kelancaran pemrosesan pengembalian pajak Anda.

Bisakah Anda Menghindari 30% Pajak Kripto di India?

Tidak ada metode yang sah untuk menghindari pajak 30% atas transaksi mata uang kripto di India. Hukuman untuk penghindaran pajak terkait mata uang kripto sangat berat dan sebanding dengan beratnya pelanggaran. Inilah yang perlu Anda ketahui tentang hukuman yang dikenakan:

- Pendapatan yang Kurang Dilaporkan atau Salah Dilaporkan: Jika Anda kurang melaporkan atau salah melaporkan pendapatan terkait kripto, Anda dapat menghadapi denda mulai dari 50% hingga 200% dari pajak yang dihindari. Kasus yang lebih parah juga dapat mengakibatkan hukuman penjara hingga 7 tahun.

- Keterlambatan Pengajuan SPT: Tidak menyampaikan SPT dalam batas waktu yang ditentukan dapat menimbulkan berbagai sanksi. Ini termasuk biaya bunga sebesar 1% per bulan atas pajak yang belum dibayar dan biaya keterlambatan pengajuan antara INR 1.000 dan INR 5.000. Penundaan yang parah juga dapat mengakibatkan hukuman penjara hingga 7 tahun.

- Ketidakpatuhan terhadap Kewajiban Pengurangan Pajak di Sumber (TDS): Kegagalan untuk memotong atau menyetorkan TDS yang diwajibkan kepada pihak berwenang dapat mengakibatkan beban bunga dan denda yang besar jika tidak mematuhinya.

- Kegagalan Mengajukan Pengembalian TDS: Tidak mengirimkan pengembalian TDS tepat waktu dapat dikenakan biaya keterlambatan harian sebesar INR 200.

Untuk menavigasi peraturan ketat ini, sangat penting untuk mematuhi kewajiban perpajakan secara ketat. Pelaporan yang tepat waktu dan akurat, serta kepatuhan yang cermat terhadap persyaratan TDS, akan membantu Anda mengelola urusan perpajakan kripto Anda secara legal dan bertanggung jawab, menghindari potensi hukuman.

Pembaruan G20 tentang Peraturan Kripto

Selama kepemimpinannya di G20, pemerintah India memprioritaskan diskusi mengenai regulasi Aset Digital Virtual (VDA), dengan pengumuman signifikan dari Perdana Menteri Narendra Modi pada pertemuan G20 yang menyoroti komitmen negara tersebut dalam membentuk peraturan kripto global.

Perkembangan utama dari pertemuan tersebut termasuk kemajuan CryptoAsset Reporting Framework (CARF) dan modifikasi Common Reporting Standard (CRS). Para pemimpin negara yang berpartisipasi menekankan perlunya transparansi dan mengoordinasikan upaya internasional dalam mengelola aset kripto. Mereka menugaskan Forum Global tentang Transparansi dan Pertukaran Informasi untuk Tujuan Perpajakan untuk menentukan jangka waktu yang tepat untuk memulai pertukaran antar yurisdiksi terkait.

Aspek penting dari diskusi tersebut adalah konsensus bahwa mata uang kripto tidak boleh diakui sebagai alat pembayaran yang sah. Selain itu, para pemimpin mengakui bahwa menerapkan larangan terhadap aset-aset digital ini dapat menjadi kontraproduktif dan sulit untuk ditegakkan.

Perdana Menteri Modi menggarisbawahi potensi transformatif aset kripto dalam mendefinisikan ulang struktur masyarakat dan berdampak pada stabilitas moneter dan keuangan. Dia menganjurkan penciptaan standar universal untuk secara efektif mengatur dan mengawasi sektor yang sedang berkembang, mengakui pentingnya pendekatan global yang terkoordinasi untuk mengatasi kompleksitas yang ditimbulkan oleh mata uang kripto.

Apa yang Harus Dilakukan Investor?

Mengingat undang-undang India yang terus berkembang mengenai Aset Digital Virtual (VDA), investor dan pedagang harus memahami kompleksitas rezim perpajakan baru dengan bijaksana. Karena peraturan kemungkinan besar akan disempurnakan, tetap mendapatkan informasi dan berkonsultasi dengan profesional perpajakan sangatlah penting sebelum melakukan transaksi VDA.

Rekomendasi Utama untuk Investor VDA:

- Tetap Terinformasi: Terus perbarui diri Anda tentang perubahan peraturan terbaru dan panduan pemerintah mengenai VDA, termasuk mata uang kripto dan NFT.

- Konsultasikan dengan Penasihat Pajak: Sebelum memulai investasi atau perdagangan, konsultasikan dengan penasihat pajak untuk memahami implikasi undang-undang perpajakan saat ini terhadap transaksi Anda.

- Memanfaatkan Bursa yang Diakui: Perdagangan di bursa atau pasar yang diakui direkomendasikan dibandingkan transaksi di luar pasar untuk membantu menetapkan nilai pasar yang wajar dari VDA, memastikan kepatuhan jika tidak ada panduan pemerintah yang jelas.

- Lacak Biaya dan Kerugian: Ketahuilah bahwa kerugian dari satu VDA tidak dapat dikompensasikan dengan keuntungan dari VDA lainnya, dan biaya yang berkaitan dengan perolehan atau pembuatan VDA (seperti biaya penambangan atau pencetakan) tidak dapat dikurangkan dari keuntungan kena pajak.

- Kepatuhan Terhadap Peraturan: Memastikan kepatuhan terhadap seluruh kewajiban perpajakan, termasuk pengajuan pajak tepat waktu dan kepatuhan terhadap persyaratan TDS, untuk menghindari denda.

Kesimpulan

Menavigasi lanskap perpajakan kripto di India memerlukan pendekatan proaktif terhadap kepatuhan terhadap peraturan. Dengan memahami tarif pajak, persyaratan pelaporan, dan potensi penalti, serta dengan menggunakan alat dan sumber daya dari platform seperti CoinDCX untuk proses yang disederhanakan, investor dapat menjaga transparansi dan legalitas dalam transaksi kripto mereka. Mengikuti perubahan dalam undang-undang perpajakan sangat penting untuk memastikan ketenangan pikiran dan menghindari kesalahan hukum dalam dunia aset digital virtual yang dinamis.