USDCとUSDT:どちらのステーブルコインが優れているのか?

ステーブルコイン市場は2026年3月に3200億ドルに達した。その93%を占めるのは、TetherのUSDTとCircleのUSDCという2つのトークンだ。どちらも米ドルにペッグされており、1対1の裏付けを約束している。また、どちらもブロックチェーン間での送金を数日ではなく数分で可能にする。しかし、USDCとUSDTを並べて比較すると、類似点はそこで終わる。

USDTは時価総額で圧倒的な強さを誇っています。しかし、USDCは2019年以来初めて、オンチェーン取引量でUSDTを追い抜きました。ヨーロッパでは、これらのトークンのうち1つが上場廃止となりました。米国では、初のステーブルコイン法が可決されました。そして、これらのトークンを開発した2社のうち1社が、ニューヨーク証券取引所に上場しました。

ステーブルコインを保有している、または保有する予定がある場合、USDCとUSDTの違いは、2年前には重要ではなかったような形で、現在では実際に重要になっています。

ステーブルコインとは何か、そしてなぜ存在するのか

ステーブルコインとは、実物資産、多くの場合米ドルに連動する暗号資産です。発行者にドルを送金すると、ブロックチェーン上にトークンが作成され、そのトークンを取引、送金、または保有することができます。ビットコインやイーサリアムのような価格変動はありません。オンチェーンで動くデジタルドルです。

ステーブルコインは、初期の仮想通貨市場が解決できなかった問題を解決しました。ステーブルコインが登場する以前は、下落した取引から利益を得る唯一の方法は、法定通貨に買い戻すことでした。そのため、銀行送金、遅延、手数料が発生していました。USDCやUSDTといったステーブルコインは、トレーダーがブロックチェーンから離れることなく、ドル建てで資産を保管できる手段を提供しました。

そのユースケースは急速に拡大した。2025年には、ステーブルコインの取引高は33兆ドルに達し、前年比72%増となった。これはVisaの年間決済高16.7兆ドルの2倍に相当する。もはや単なる取引ツールではない。企業は給与支払いに利用し、国境を越えた資金の流れにも使われている。DeFi(分散型金融)は、ステーブルコインを基盤担保として運用されている。

最大手の2つ、USDTとUSDCはどちらも法定通貨に裏付けられたステーブルコインです。つまり、すべてのトークンは銀行口座と短期米国債に同額の準備金を保有していなければなりません。それぞれのトークンがその約束をどれだけ忠実に守っているかが、真の比較の出発点となります。

USDT(テザー)とは何ですか?

Tetherは2014年にUSDTを発行しました。これは現在も使用されているステーブルコインの中で最も古いものです。このトークンは、香港の企業でBitfinex取引所も所有するiFinexが運営するTether Limitedによって発行されています。

デジタル資産であるUSDTは、イーサリアム、トロン、ソラナ、バイナンススマートチェーン、アービトラム、ポリゴンなど、50以上のブロックチェーンネットワーク上に存在します。テザーは、2025年9月に5つのレガシーネットワーク(オムニレイヤー、ビットコインキャッシュSLP、クサマ、EOS、アルゴランド)を整理し、活発に利用されているチェーンに注力しました。

2026年3月時点で時価総額約1,440億ドルを誇るUSDTは、ビットコインとイーサリアムに次ぐ第3位の暗号資産です。ほとんどの取引所でデフォルトの決済通貨として使用されています。BinanceやKrakenで取引したことがある方なら、ほぼ間違いなくUSDTペアを使ったことがあるでしょう。

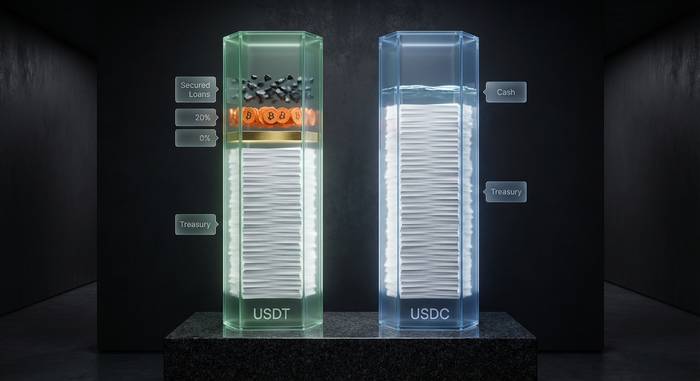

USDT準備金の構成

テザーの準備金は以前よりはるかに改善しているように見える。かつてCFTCは、調査対象日のうちわずか27.6%でしか十分な法定通貨による裏付けを保有していないことを発見していた。BDO Italiaによる2025年第3四半期の報告書では、以下のことが明らかになった。

| 資産クラス | おおよその配分 |

|---|---|

| 米国財務省短期証券 | 約1350億ドル(74~82%) |

| リバースレポ契約 | 約210億ドル(11~12%) |

| マネーマーケットファンド | 約64億ドル(3~4%) |

| 金 | 約129億ドル |

| ビットコイン | 約99億ドル |

| 担保付きローンおよびその他の | 残り |

この財務省の保有により、テザーは米国債の保有額で17位となり、国全体を上回る規模となった。

しかし、ここに落とし穴がある。テザーの準備金の約24%は、ビットコイン、金、社債、担保付きローンといったリスクの高い資産に投資されている。この割合は前年の17%から増加した。2025年11月、S&Pグローバル・レーティングは、これらの保有資産とテザーが開示している情報の不備を指摘し、USDTの安定性スコアを最低ランクの「5(弱い)」に引き下げた。

2026年3月、テザーはKPMGに初の本格的な財務監査を依頼し、PwCが準備段階で協力した。監査結果が出るまでは、テザーの報告書は四半期ごとのスナップショットであり、本格的な監査報告書ではない。報告書は、監査実施日時点で資産が負債を上回っていることを確認するにとどまる。

USDC(USDコイン)とは何ですか?

CircleとCoinbaseは、Centre Consortiumという共同事業を通じて、2018年にUSDC(USD Coinの略)を立ち上げた。当初から、透明性と規制遵守を目標としていた。その動機の一つは、当時Tetherの準備金に対する疑念が高まっていたことだった。

USDCは、2025年9月の28から2026年3月時点で32のブロックチェーンネットワークにネイティブに動作するように増加しました。主なチェーンは、イーサリアム、ソラナ、ベース、アービトラム、アバランチ、ポリゴンです。サークルはまた、クロスチェーン転送プロトコル(CCTP)を開発しました。これにより、USDCはサードパーティのブリッジを介さずに、ネイティブなバーンとミントによってチェーン間で移動できるようになります。

時価総額は約700億ドルで、USDTの約半分にあたる。しかし、その差は縮まりつつある。USDCの時価総額は2025年だけで73%増加し、2年連続でUSDTの成長率を上回った。

USDC準備金の構成

Circleは、準備金の構造を意図的にシンプルに保っている。

- 約90%は短期米国債と翌日物リバースレポで構成され、ブラックロックがSEC規制下のサークルリザーブファンドを通じて運用している。

- 約10%が現金で、そのほとんどは世界最大規模の銀行(G-SIB)に預けられている。

デロイトは毎月準備金の監査を行っています(サークルはグラント・ソーントンからデロイトに切り替えました)。報告書はAICPAの基準に準拠しています。さらに、サークルは2025年6月にティッカーシンボルCRCLでニューヨーク証券取引所に上場したため、SECにも書類を提出しています。これはテザーにはない情報開示の仕組みです。

Circleの新規株式公開(IPO)価格は1株あたり31ドルで、一時250ドルを超えたもののその後下落した。同社は2025年第2四半期に6億5800万ドルの準備金収入を計上し、前年同期比50%増となった。同四半期におけるUSDCの平均利用額は610億ドルだった。

USDCとUSDT:主な違いを一覧で見る

| カテゴリ | USDT(テザー) | USDC(丸印) |

|---|---|---|

| 発売年 | 2014 | 2018 |

| 時価総額(2026年3月時点) | 約1440億ドル | 約700億ドル |

| ブロックチェーンネットワーク | 50歳以上 | 32(ネイティブ発行) |

| 予備監査人 | BDOイタリア(四半期ごとの証明業務)、KPMGによる全面監査実施中 | Deloitte (月次認証) |

| 埋蔵量組成 | 米国債74~82%、金、ビットコイン、担保付きローン | 約90%が米国債+レポ取引、約10%がG-SIBsの現金 |

| S&Pの安定性評価 | 5(弱い) | 格付けなし(ただし、SECに報告義務のある上場企業) |

| MiCA準拠(EU) | ライセンスなし。EUの証券取引所から上場廃止。 | ライセンス取得済み(フランスにおけるEMIライセンス) |

| 上場企業 | いいえ | はい(NYSE: CRCL) |

| 2026年までのオンチェーン取引量(年初来) | 約1兆3000億ドル(シェア36%) | 約2兆2000億ドル(シェア64%) |

透明性と監査の比較

ここで、USDCとUSDTのどちらが正しいかという議論が最も白熱する。

Circleは毎月準備金報告書を発行しており、デロイトが各報告書を精査している。その内容は、ブラックロックが運用する米国債や大手銀行の現金など、実にシンプルだ。ビットコインの備蓄も、金塊も、匿名の相手への謎の融資も一切ない。報告書を読めば、自分のトークンの裏付けとなる資産が何なのかがすぐに分かる。

テザー社は年4回報告書を発行している。BDOイタリアが承認しているが、これらは完全な監査ではなく、あくまでもスナップショットである。スナップショットでは、ある特定の日付における準備金が負債と同額またはそれ以上であったことが確認される。キャッシュフロー、リスク、あるいは報告書間の期間に何が起こったかについては何も示されていない。

KPMGの監査結果が良好であれば、この状況は一変する可能性がある。大手4大会計事務所のお墨付きは大きな意味を持つだろう。しかし、私たちはまだ結果を待っている段階であり、これらの数字が公表されるまでは、信頼のギャップは依然として大きいままだ。

そして、過去の負の遺産も事態を悪化させている。2021年、CFTC(商品先物取引委員会)は、準備金に関する虚偽の申告を理由に、テザー社に4100万ドルの罰金を科した。さらに、テザー社がニューヨーク州による準備金関連書類の公開を阻止しようとしたため、ニューヨーク州司法長官は1850万ドルの和解金を課した。その後、多額の資金がUSDC(米国ドルフォックス・デベロップメント・センター)に流れ込み、戻ってきていない。

それらはどれほど安定しているのか:ペグ解除の歴史

USDCとUSDTはどちらも米ドルにペッグされていますが、「ペッグ」だからといって価格が変動しないわけではありません。どちらも過去に1ドルを下回ったことがあり、その理由からそれぞれの通貨が抱えるリスクが分かります。

USDTのペッグ制解除:

- 2018年10月:テザーの裏付けに対する懸念とBitfinexでの出金問題が重なり、0.92ドルまで下落した。

- 2022年5月:テラ/ルナ暴落時に0.9959ドルまで下落したが、数時間以内に回復した。

- 2022年から2024年にかけて、1ドル未満の小幅な変動が数回発生したが、いずれも1日以上は続かなかった。

USDCのペッグ解除:

- 2023年3月:シリコンバレー銀行の破綻後、株価は0.87ドル前後まで下落した。サークル社はシリコンバレー銀行に33億ドル(USDC準備金の約8%)を預けていた。FDICが全預金の保証を発表した後、4日以内に株価は回復した。

どちらのトークンも2025年または2026年に大幅なペッグ解除は行われていません。しかし、USDTとUSDCのリスクを比較検討する際、HSBCは2025年11月のS&P500の格下げ後に警告を発し、テザーのビットコインへのエクスポージャーの拡大により準備金の予測が難しくなっていると述べています。

皮肉なことに、SVBの混乱は結果的にCircleにとって良いイメージアップにつながった。彼らは取り付け騒ぎの間、すべての償還請求を支払い、その後、資金を複数の銀行に分散させたことで、一つの破綻が再び彼らに打撃を与えることを防いだ。Tetherのリスクは全く異なる。準備金はより大きく、種類も豊富(米国債、金、ビットコイン)だが、変動の激しい資産をステーブルコインの裏付けに詰め込むことは、まさにS&Pが指摘した弱点である。

2026年の規制:GENIUS法、MiCA、そして何が変わったのか

過去18ヶ月の間に、2つの法律がステーブルコイン市場に変化をもたらした。これらの法律は、USDTとUSDCを正反対の方向に押し進めた。

GENIUS法(アメリカ合衆国)

GENIUS法(米国ステーブルコインに関する国家イノベーションの推進と確立を目的とする法律)は、2025年6月に上院で賛成68票、反対30票で可決され、同年7月には下院で賛成308票、反対122票で可決された。トランプ大統領は2025年7月18日に同法に署名した。これは、ステーブルコインを対象とした米国初の連邦法である。

法律では、ステーブルコインの発行者は全額準備金を保有し、連邦政府の監督(非銀行機関は通貨監督庁(OCC)、銀行は銀行規制当局)を受け、継続的な報告義務を遵守しなければならないと規定されている。OCCは2026年2月に376ページに及ぶ規則案を公表し、パブリックコメントの受付期限は2026年5月1日となっている。本格的な施行は2026年11月頃を予定している。

Circleにとって、この法律は同社が既に行っていることをほぼ正当化するものだ。一方、Tetherにとっては、3年以内に法律を遵守するか、米国市場から撤退するかの期限が設定された。Tetherはこれに対し、米国法に準拠した新たなステーブルコインを発表することで対応した。これは、USDTが現在どのような状況にあるかを物語っている。

MiCA(欧州連合)

欧州の暗号資産市場(MiCA)におけるステーブルコインに関する規制は、2024年6月30日に施行され、2025年3月31日まで猶予期間が設けられていました。EU域内でステーブルコインを販売するには、電子マネー機関(EMI)のライセンスが必要です。

Circleはフランスで1件の契約を締結した。Tetherは適用されなかった。

その結果、欧州の取引所全体でUSDTの上場廃止が相次いだ。

- Crypto.comは2025年1月31日までにUSDTの販売を終了しました。

- バイナンスは2025年3月にEEAユーザー向けのUSDT現物取引を廃止する。

- Krakenは2025年3月24日に売り専用モードに移行し、3月31日までに完全に削除した。

EUのユーザーは引き続きUSDTを保有および送金できます(ESMAは、保管およびP2P送金は「公募」には該当しないとしています)が、規制対象の取引所でUSDTを購入することはできません。この点が、USDCに欧州の暗号資産市場における明確な優位性をもたらしています。

取引量:予想外の変化

長年にわたり、USDTは取引所取引量、オンチェーン送金量、総決済額など、あらゆる取引量指標で圧倒的な地位を占めていた。しかし、2026年初頭に状況は一変した。

みずほ証券が裏付けを務めるArtemis Analyticsのデータによると、USDCは2026年第1四半期に約2兆2000億ドル相当のオンチェーン取引を行い、USDCとUSDTを合わせた取引量の64%を占めた。USDTの取引量は約1兆3000億ドルだった。

USDCがUSDTのオンチェーン取引量を上回ったのは、2019年以来初めてのことだった。その主な要因はSolanaだ。USDCはSolana上のステーブルコイン供給量の70%以上を占めており、Solanaはイーサリアムに次いでステーブルコイン取引量が2番目に多いチェーンとなった。

2025年通年では、USDCによる送金総額は18.3兆ドルであったのに対し、USDTによる送金総額は13.2兆ドルであった。

USDTは依然として中央集権型取引所で優位に立っており、流動性が高く、上場ペア数も多い。しかし、オンチェーンデータは異なる状況を示している。DeFi、決済、暗号化された送金においては、USDCを経由する資金の方が多くなっているのだ。

USDCかUSDTか:どちらを使うべきか、そしていつ使うべきか?

どれが一番優れているというわけではありません。最適な選択は、それを何に使うかによって異なります。

USDTを使用するタイミング:

- あなたは中央集権型取引所で積極的に取引を行っています。USDTは、Binance、OKX、Bybitなどの中央集権型取引所において、より多くの取引ペアと高い流動性を有しています。

- あなたは、USDTが事実上のデジタルドルとして使われている新興市場で事業を展開しています。通貨が不安定な国々では、人々はUSDTを取引ツールとしてではなく、価値の保存手段としてウォレットに保有しています。

- 最大限のブロックチェーンカバレッジが必要です。USDTは50以上のネットワークに対応しており、USDCがまだネイティブにローンチされていないチェーンでも利用可能です。

USDCを使用するタイミング:

- 貴社は、法令遵守と透明性の高い監査証跡を必要とする事業を運営されています。USDCの月次証明書、SEC報告発行体、およびMiCAライセンスは、規制当局、会計士、および法務チームへの説明を容易にします。

- あなたはヨーロッパで事業を展開しています。そのため、USDTはEUの規制対象取引所では事実上購入できません。

- あなたはDeFi、特にSolanaやEthereumのレイヤー2で働いている。USDCのオンチェーンにおける取引量の優位性とネイティブなCCTPブリッジングは、摩擦とカウンターパーティリスクを軽減する。

- 貴社は既に確立された組織です。Visa、Stripe、BlackRock、Nubankといった大手企業は、USDCを自社の決済システムに統合しています。

両者に共通する点が一つあります。それは税金です。どちらのトークンを売却しても、たとえ利益がほぼゼロであっても課税対象となります。課税対象となるのは売却行為そのものであり、利益の額ではありません。記録を残しておきましょう。

今後の本当の課題は

規制が強化されるにつれ、USDCとUSDTの選択はますます重要になるだろう。USDTは10年かけてネットワークを構築してきた。主要な取引所すべて、あらゆる取引ペア、そして現地通貨の価値が下落し続ける国々で貯蓄手段として利用する何百万人もの人々のウォレットなど、あらゆる場所に存在している。

USDCは異なる道を歩んだ。規制当局、銀行、そして株式市場が支持を表明したステーブルコインである。CircleのIPO、デロイトによる監査、ブラックロックが管理する準備金、そしてMiCAライセンスは、単なる形式的な手続きではない。これらは、ステーブルコイン競争の次のラウンドは、ウォール街とブリュッセルが最も信頼する企業に委ねられるという賭けなのだ。

同じドル。同じペッグ。しかし、それぞれのトークンを運営する企業、彼らが従うルール、そして彼らがサービスを提供する人々は分裂しつつあります。正直なところ、「どちらが良いか」という問いは間違っています。本当の問いは、あなたがどの仮想通貨の未来像に資金を投じるのか、ということです。