USDC vs USDT: Który stablecoin jest lepszy?

Rynek stablecoinów osiągnął wartość 320 miliardów dolarów w marcu 2026 roku. 93% jego wartości przypada na dwa tokeny: Tether USDT i Circle USDC. Oba są powiązane z dolarem amerykańskim. Oba obiecują zabezpieczenie 1:1. Oba pozwalają na transfer pieniędzy między blockchainami w ciągu kilku minut, a nie dni. Jednak porównując USDC i USDT, podobieństwa na tym się kończą.

USDT dominuje pod względem kapitalizacji rynkowej. USDC właśnie prześcignął go pod względem wolumenu transakcji on-chain po raz pierwszy od 2019 roku. Europa wycofuje jeden z nich z giełdy. Stany Zjednoczone właśnie uchwaliły swoją pierwszą ustawę dotyczącą stablecoinów. Jedna z dwóch firm stojących za tymi tokenami weszła na giełdę NYSE.

Jeśli posiadasz stablecoiny lub planujesz je posiadać, różnice między USDC i USDT mają teraz większe znaczenie niż dwa lata temu.

Czym są stablecoiny i dlaczego istnieją

Stablecoin to kryptotoken powiązany z realnym aktywem, najczęściej dolarem amerykańskim. Wysyłasz dolary do emitenta, a on tworzy tokeny na blockchainie, a Ty możesz nimi handlować, wysyłać je lub przechowywać. Bez wahań cenowych, jak w przypadku Bitcoina czy Ethereum. Po prostu cyfrowy dolar, który porusza się w łańcuchu bloków.

Stablecoiny rozwiązały problem, na który wczesny rynek kryptowalut nie miał rozwiązania. Zanim się pojawiły, jedynym sposobem na spieniężenie spadającej pozycji była odsprzedaż do walut fiducjarnych. To wiązało się z przelewami bankowymi, opóźnieniami i opłatami. Stablecoiny, takie jak USDC i USDT, umożliwiły inwestorom lokowanie kapitału w dolarach bez opuszczania blockchaina.

Ten przypadek użycia szybko się rozrósł. W 2025 roku wolumen obrotu transferami stablecoinów osiągnął 33 biliony dolarów, co stanowi wzrost o 72% w porównaniu z rokiem poprzednim. To dwukrotność rocznego wolumenu płatności Visa, wynoszącego 16,7 biliona dolarów. Nie są już one jedynie narzędziem handlowym. Firmy wykorzystują je do wypłaty wynagrodzeń. Pieniądze przepływają przez nie ponad granicami. DeFi działa na nich jako podstawowe zabezpieczenie.

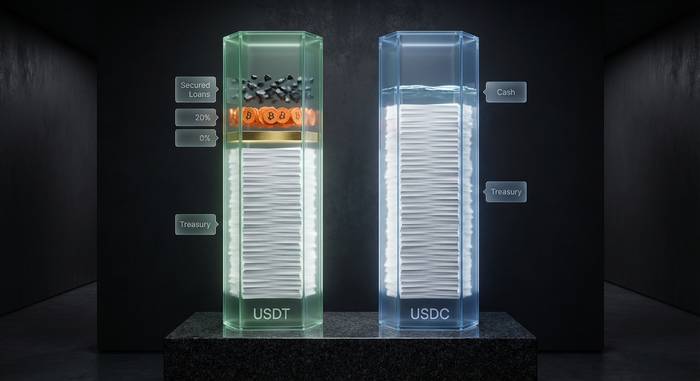

Dwa największe tokeny, USDT i USDC, to stablecoiny oparte na walutach fiducjarnych. Oznacza to, że każdy token powinien mieć odpowiednie rezerwy na rachunkach bankowych i krótkoterminowych obligacjach USA. To, jak dobrze każdy z nich dotrzymuje tej obietnicy, jest punktem wyjścia do prawdziwego porównania.

Czym jest USDT (Tether)

Tether wprowadził USDT na rynek w 2014 roku. Jest to najstarszy wciąż używany stablecoin. Token pochodzi od Tether Limited, zarządzanego przez iFinex, firmę z Hongkongu, będącą również właścicielem giełdy Bitfinex.

Jako aktywa cyfrowe, USDT działa w ponad 50 sieciach blockchain, w tym Ethereum, Tron, Solana, Binance Smart Chain, Arbitrum i Polygon. We wrześniu 2025 roku Tether ograniczył pięć starszych sieci (Omni Layer, Bitcoin Cash SLP, Kusama, EOS i Algorand), aby skupić się na łańcuchach aktywnie wykorzystywanych.

Z kapitalizacją rynkową wynoszącą około 144 miliardów dolarów (stan na marzec 2026 roku), USDT jest trzecią co do wielkości kryptowalutą, zaraz za Bitcoinem i Ethereum. Jest to domyślna waluta kwotowana na większości giełd. Jeśli kiedykolwiek handlowałeś na Binance lub Kraken, prawie na pewno korzystałeś z pary USDT.

Skład rezerw USDT

Rezerwy Tethera wyglądają znacznie lepiej niż kiedyś. CFTC stwierdziła kiedyś, że posiadał on wystarczające wsparcie w walutach fiducjarnych tylko w 27,6% badanych dni. Raport BDO Italia za III kwartał 2025 roku wykazał:

| Klasa aktywów | Przybliżony przydział |

|---|---|

| Bony skarbowe USA | ~135 miliardów dolarów (74-82%) |

| Umowy odwrotnego repo | ~21 miliardów dolarów (11-12%) |

| Fundusze rynku pieniężnego | ~6,4 miliarda dolarów (3-4%) |

| Złoto | ~12,9 miliarda dolarów |

| Bitcoin | ~9,9 miliarda dolarów |

| Pożyczki zabezpieczone i inne | Reszta |

Dzięki tej pozycji Tether stał się 17. największym posiadaczem amerykańskich obligacji skarbowych, wyprzedzając całe kraje.

Ale tu jest haczyk. Około 24% rezerw Tethera znajduje się w aktywach obarczonych większym ryzykiem: Bitcoinie, złocie, obligacjach korporacyjnych i zabezpieczonych pożyczkach. Udział ten wzrósł z 17% rok wcześniej. W listopadzie 2025 roku agencja ratingowa S&P Global Ratings obniżyła ocenę stabilności USDT do „5 (słaby)”, najniższego poziomu w swojej skali, wskazując na te zasoby i luki w tym, co ujawnia Tether.

W marcu 2026 roku Tether zlecił firmie KPMG przeprowadzenie pierwszego pełnego audytu finansowego, a PwC pomagało w przygotowaniach. Do czasu przeprowadzenia audytu raporty Tether nadal będą kwartalnymi podsumowaniami, a nie pełnymi audytami. Potwierdzają one jedynie, że aktywa przewyższają zobowiązania w dniu przeprowadzenia kontroli.

Czym jest USDC (USD Coin)

Circle i Coinbase uruchomiły USDC (skrót od USD Coin) w 2018 roku dzięki wspólnemu przedsięwzięciu o nazwie Centre Consortium. Od samego początku celem była przejrzystość i zgodność z przepisami. Częścią motywacji były rosnące wówczas wątpliwości dotyczące rezerw Tethera.

USDC działa natywnie w 32 sieciach blockchain (stan na marzec 2026 r.), w porównaniu z 28 we wrześniu 2025 r. Głównymi łańcuchami są Ethereum, Solana, Base, Arbitrum, Avalanche i Polygon. Circle opracował również protokół CCTP (Cross-Chain Transfer Protocol), który umożliwia USDC przemieszczanie się między łańcuchami poprzez natywne procesy burn i mint, z pominięciem mostów zewnętrznych.

Kapitalizacja rynkowa wynosi około 70 miliardów dolarów, czyli mniej więcej połowę kapitalizacji USDT. Jednak ta różnica się zmniejsza. Kapitalizacja rynkowa USDC wzrosła o 73% w samym 2025 roku, przewyższając wzrost USDT drugi rok z rzędu.

Skład rezerw USDC

Circle celowo utrzymuje prostą strukturę rezerw:

- Około 90% w krótkoterminowych amerykańskich obligacjach skarbowych i jednodniowych odwrotnych repo zarządzanych przez BlackRock za pośrednictwem funduszu Circle Reserve Fund regulowanego przez SEC

- Około 10% w gotówce, większość z nich przechowywana w największych bankach świata (G-SIB)

Deloitte co miesiąc weryfikuje rezerwy (Circle zmieniło nazwę na Grant Thornton). Raporty są zgodne ze standardami AICPA. Co więcej, Circle zadebiutował na NYSE w czerwcu 2025 roku pod symbolem CRCL, więc składa również sprawozdania do Komisji Papierów Wartościowych i Giełd (SEC). Tether nie ma takiego obowiązku ujawniania informacji.

Cena akcji Circle w ofercie publicznej wyniosła 31 dolarów za akcję, a następnie osiągnęła szczyt powyżej 250 dolarów, po czym nastąpił spadek. Firma osiągnęła 658 milionów dolarów dochodu rezerwowego w drugim kwartale 2025 roku, co stanowi wzrost o 50% w porównaniu z rokiem poprzednim, przy średnim wykorzystaniu 61 miliardów dolarów w USDC w tym kwartale.

USDC vs USDT: najważniejsze różnice w skrócie

| Kategoria | USDT (więź) | USDC (koło) |

|---|---|---|

| Rok premiery | 2014 | 2018 |

| Kapitalizacja rynkowa (marzec 2026) | ~144 miliardy dolarów | ~70 miliardów dolarów |

| Sieci blockchain | 50+ | 32 (wydanie rodzime) |

| Audytor rezerw | BDO Italia (kwartalne poświadczenia); w toku pełne badanie KPMG | Deloitte (atesty miesięczne) |

| Skład rezerwy | 74-82% obligacji skarbowych, plus złoto, Bitcoin, pożyczki zabezpieczone | ~90% obligacje skarbowe + repo, ~10% gotówka w bankach G-SIB |

| Ocena stabilności S&P | 5 (słaby) | Nieoceniona (ale spółka publiczna raportująca do SEC) |

| Zgodność z MiCA (UE) | Brak licencji; wycofany z giełd w UE | Licencjonowany (licencja EMI we Francji) |

| Spółka publiczna | NIE | Tak (NYSE: CRCL) |

| Wolumen transakcji w łańcuchu dostaw w roku 2026 | ~1,3 biliona dolarów (36% udziałów) | ~2,2 biliona dolarów (64% udziałów) |

Porównanie przejrzystości i audytów

To właśnie tutaj debata nad kursem USDC kontra USDT staje się najostrzejsza.

Circle co miesiąc publikuje raporty o rezerwach. Deloitte weryfikuje każdy z nich. Skład jest nudny w najlepszym tego słowa znaczeniu: obligacje skarbowe zarządzane przez BlackRock, gotówka w dużych bankach. Żadnych zapasów bitcoinów. Żadnych sztabek złota. Żadnych tajemniczych pożyczek dla anonimowych podmiotów. Czytasz raport i wiesz, co jest zabezpieczeniem twoich tokenów.

Tether publikuje raporty cztery razy w roku. BDO Italia zatwierdza je, ale są to jedynie migawki, a nie pełne audyty. Migawka potwierdza, że rezerwy były zgodne lub przewyższały zobowiązania w danym dniu. Nie mówi nic o przepływach pieniężnych, ryzyku ani o tym, co wydarzyło się pomiędzy raportami.

KPMG mogłoby to wszystko zmienić, gdyby audyt okazał się bezbłędny. Pieczątka Wielkiej Czwórki byłaby bardzo pomocna. Ale wciąż czekamy i dopóki te liczby nie zostaną opublikowane, luka zaufania pozostanie ogromna.

A bagaż nie pomaga. W 2021 roku CFTC nałożyła na Tether grzywnę w wysokości 41 milionów dolarów za kłamstwa dotyczące rezerw. Prokurator generalny stanu Nowy Jork wypłacił Tetherowi 18,5 miliona dolarów odszkodowania po tym, jak Tether próbował zablokować stanowi ujawnienie dokumentów dotyczących rezerw. Do USDC przepłynęło potem mnóstwo pieniędzy. Do tej pory nie wróciły.

Jak są stabilne: odwiązywanie historii

Zarówno USDC, jak i USDT są powiązane z dolarem amerykańskim, ale „powiązanie” nie oznacza, że cena nigdy nie spada. Obie waluty już wcześniej spadły poniżej 1,00 USD, a powody tego zjawiska mówią wiele o ryzyku, jakie niesie ze sobą każda z nich.

Odkodowanie USDT:

- Październik 2018: spadł do 0,92 USD, gdy obawy dotyczące wsparcia Tether zbiegły się z problemami z wypłatami w Bitfinex

- Maj 2022: spadł do 0,9959 USD podczas załamania Terra/Luna, ale w ciągu kilku godzin odrobił straty

- W latach 2022–2024 kilkakrotnie wystąpiły niewielkie odchylenia poniżej 1 dolara, przy czym żadne nie trwało dłużej niż jeden dzień

Odwiązanie kursu USDC:

- Marzec 2023: spadł do około 0,87 USD po upadku Silicon Valley Bank. Circle miał 3,3 miliarda dolarów (około 8% rezerw USDC) zdeponowanych w SVB. Powiązanie zostało przywrócone w ciągu czterech dni po tym, jak FDIC zagwarantowała wszystkie depozyty.

Żaden z tokenów nie odnotował znaczącego odpisu z kursu w 2025 ani 2026 roku. Jednak przy porównywaniu ryzyka USDT i USDC, HSBC wydał ostrzeżenie po obniżce indeksu S&P w listopadzie 2025 roku, twierdząc, że rosnąca ekspozycja Tethera na Bitcoina utrudnia przewidywanie rezerw.

Co zabawne, bałagan w SVB okazał się dobrą wizytówką Circle. Wypłacili wszystkie wypłaty podczas paniki bankowej, a następnie przenieśli swoje pieniądze do kolejnych banków, aby kolejny bankructwo nie mogło ich ponownie zaskoczyć. Ryzyko związane z Tetherem to zupełnie inna bajka. Większe rezerwy, większa różnorodność (obligacje skarbowe, złoto, Bitcoin), ale upychanie zmiennych aktywów w oparciu o stablecoina to dokładnie ta słabość, na którą wskazywał S&P.

Regulacja w 2026 r.: ustawa GENIUS, MiCA i co się zmieniło

W ciągu ostatnich 18 miesięcy rynek stablecoinów zmieniły dwie ustawy. Popchnęły USDT i USDC w przeciwnych kierunkach.

Ustawa GENIUS (Stany Zjednoczone)

Ustawa GENIUS (Guiding and Establishing National Innovation for US Stablecoins) została uchwalona przez Senat stosunkiem głosów 68 do 30 w czerwcu 2025 roku, a przez Izbę Reprezentantów stosunkiem głosów 308 do 122 w lipcu. Trump podpisał ją 18 lipca 2025 roku. Jest to pierwsza ustawa federalna w USA dotycząca stablecoinów.

Zgodnie z prawem emitenci stablecoinów muszą utrzymywać pełne rezerwy, podlegać nadzorowi federalnemu (OCC w przypadku podmiotów niebędących bankami, organom regulacyjnym w przypadku banków) oraz spełniać bieżące wymogi dotyczące raportowania. OCC opublikował 376-stronicowy projekt regulaminu w lutym 2026 roku, a publiczne komentarze mają być gotowe do 1 maja 2026 roku. Pełne egzekwowanie przepisów rozpocznie się około listopada 2026 roku.

Dla Circle ta ustawa w dużej mierze potwierdza to, co już robi. Dla Tethera wyznacza ona ostateczny termin: dostosowanie się do wymogów w ciągu trzech lat albo opuszczenie rynku amerykańskiego. Reakcją Tethera było ogłoszenie nowego, oddzielnego stablecoina, zgodnego z przepisami obowiązującymi w USA. To mówi wiele o obecnej sytuacji USDT.

MiCA (Unia Europejska)

Przepisy Europejskiego Rynku Kryptowalut (MiCA) dotyczące stablecoinów weszły w życie 30 czerwca 2024 r., a okres karencji zakończył się 31 marca 2025 r. Aby sprzedać stablecoina w UE, należy posiadać licencję instytucji pieniądza elektronicznego (EMI).

Circle uzyskało je we Francji. Tether nie złożył wniosku.

Rezultatem była fala wycofań USDT z giełd europejskich:

- Crypto.com usunie USDT do 31 stycznia 2025 r.

- Binance wycofała USDT z obrotu spot dla użytkowników z EOG w marcu 2025 r.

- 24 marca 2025 r. Kraken przeszedł w tryb sprzedaży, a do 31 marca całkowicie go usunął

Użytkownicy z UE nadal mogą posiadać i wysyłać USDT (ESMA stwierdziła, że usługi depozytowe i transfery P2P nie liczą się jako „oferta publiczna”), ale nie mogą ich kupować na regulowanych giełdach. To daje USDC wyraźną przewagę na europejskim rynku kryptowalut.

Wolumen transakcji: zaskakująca zmiana

Przez lata USDT dominował pod każdym względem: w obrocie giełdowym, transferach on-chain i łącznej wartości rozliczeń. Sytuacja zmieniła się na początku 2026 roku.

Dane Artemis Analytics, wspierane przez Mizuho Securities, pokazują, że w pierwszym kwartale 2026 roku wolumen obrotu USDC w łańcuchu bloków wyniósł około 2,2 biliona dolarów, co stanowiło 64% łącznego przepływu USDC-USDT. USDT obsłużyło około 1,3 biliona dolarów.

Po raz pierwszy od 2019 roku USDC przewyższyło USDT pod względem wolumenu w łańcuchu bloków. Kluczowy czynnik: Solana. USDC odpowiada za ponad 70% podaży stablecoinów w Solanie, która stała się drugim najbardziej ruchliwym łańcuchem pod względem aktywności stablecoinów po Ethereum.

W całym roku 2025 USDC przekazało 18,3 biliona dolarów w postaci przelewów, podczas gdy USDT przekazało 13,2 biliona dolarów.

USDT nadal przoduje na scentralizowanych giełdach, gdzie oferuje większą płynność i więcej notowanych par. Jednak dane on-chain pokazują coś innego: w przypadku DeFi, płatności i transferów kodowanych, więcej pieniędzy przepływa teraz przez USDC.

USDC czy USDT: którą walutę wybrać i kiedy?

Nie ma tu jednego zwycięzcy. Właściwy wybór zależy od tego, do czego go wykorzystasz.

Użyj USDT, gdy:

- Aktywnie handlujesz na scentralizowanych giełdach. USDT oferuje więcej par handlowych i większą płynność na giełdach CEX, takich jak Binance, OKX i Bybit.

- Działasz na rynkach wschodzących, gdzie USDT jest de facto dolarem cyfrowym. W krajach o niestabilnej walucie ludzie trzymają USDT w portfelach jako środek przechowywania wartości, a nie narzędzie handlowe.

- Potrzebujesz maksymalnego pokrycia blockchainem. Dzięki ponad 50 sieciom, USDT jest dostępne w łańcuchach, w których USDC nie został jeszcze uruchomiony natywnie.

Użyj USDC, gdy:

- Prowadzisz firmę, która potrzebuje zgodności i przejrzystych ścieżek audytu. Miesięczne zaświadczenia USDC, emitent raportujący do SEC oraz licencja MiCA ułatwiają uzasadnienie przed organami regulacyjnymi, księgowymi i zespołami prawnymi.

- Działasz w Europie. USDT nie jest praktycznie dostępne do zakupu na regulowanych giełdach UE.

- Działasz w obszarze DeFi, szczególnie w Solana lub Ethereum L2. Dominacja USDC w zakresie wolumenu on-chain i natywne mostkowanie CCTP zmniejszają tarcia i ryzyko kontrahenta.

- Jesteś instytucją. Duzi gracze, tacy jak Visa, Stripe, BlackRock i Nubank, zintegrowali USDC ze swoimi systemami rozliczeniowymi i płatniczymi.

Jedno je łączy: podatki. Sprzedaż któregokolwiek z tokenów jest zdarzeniem podlegającym opodatkowaniu, nawet jeśli zysk jest bliski zeru. Wyzwala je sam fakt sprzedaży, a nie wysokość zysku. Prowadź ewidencję.

Prawdziwe pytanie na przyszłość

Wybór USDC czy USDT będzie miał coraz większe znaczenie w miarę zaostrzania regulacji. USDT budował swoją sieć przez dekadę. Jest wszędzie: na każdej dużej giełdzie, w każdej parze walutowej, w portfelach milionów ludzi, którzy korzystają z niego jako narzędzia oszczędnościowego w krajach, w których lokalna waluta stale traci na wartości.

USDC obrał inną drogę. To stablecoin, który regulatorzy, banki i rynki publiczne postanowiły wesprzeć. IPO Circle, audyty Deloitte, rezerwy zarządzane przez BlackRock i licencja MiCA to nie tylko punkty do odhaczenia. To zakład, że kolejna runda wyścigu o stablecoiny trafi do tego, komu Wall Street i Bruksela najbardziej ufają.

Ten sam dolar. Ten sam kurs. Ale firmy stojące za każdym tokenem, zasady, którymi się kierują, i grupy docelowe, którym służą, rozchodzą się. Szczerze mówiąc, pytanie „co jest lepsze” jest niewłaściwe. Prawdziwe pytanie brzmi: w którą wersję przyszłości kryptowalut inwestujesz swoje pieniądze?