USDC so với USDT: Đồng tiền ổn định nào tốt hơn?

Thị trường stablecoin đạt 320 tỷ đô la vào tháng 3 năm 2026. Hai token chiếm 93% thị trường này: USDT của Tether và USDC của Circle. Cả hai đều được neo giá với đồng đô la Mỹ. Cả hai đều hứa hẹn tỷ lệ 1:1. Cả hai đều cho phép bạn chuyển tiền giữa các blockchain chỉ trong vài phút thay vì vài ngày. Nhưng khi so sánh USDC và USDT, sự tương đồng chỉ dừng lại ở đó.

USDT thống trị về vốn hóa thị trường thô. USDC vừa vượt qua nó về khối lượng giao dịch trên chuỗi lần đầu tiên kể từ năm 2019. Châu Âu đang loại bỏ một trong hai loại tiền này khỏi danh sách niêm yết. Mỹ vừa thông qua luật về stablecoin đầu tiên. Và một trong hai công ty đứng sau các token này đã niêm yết công khai trên sàn NYSE.

Nếu bạn đang sở hữu hoặc có kế hoạch sở hữu stablecoin, thì sự khác biệt giữa USDC và USDT hiện nay thực sự quan trọng hơn nhiều so với hai năm trước.

Stablecoin là gì và tại sao chúng tồn tại?

Stablecoin là một loại tiền điện tử được liên kết với một tài sản thực, thường là đô la Mỹ. Bạn gửi đô la cho nhà phát hành, họ tạo ra các token trên blockchain, và bạn có thể giao dịch, gửi hoặc nắm giữ các token đó. Không có biến động giá như Bitcoin hay Ethereum. Chỉ đơn giản là một đô la kỹ thuật số di chuyển trên chuỗi khối.

Stablecoin đã giải quyết một vấn đề mà thị trường tiền điện tử thời kỳ đầu không thể khắc phục. Trước khi chúng xuất hiện, cách duy nhất để thu lợi nhuận từ một giao dịch đang giảm giá là bán lại thành tiền tệ pháp định. Điều đó có nghĩa là chuyển khoản ngân hàng, chậm trễ và phí giao dịch. Stablecoin như USDC và USDT đã cung cấp cho các nhà giao dịch một cách để gửi giá trị vào đô la mà không cần rời khỏi blockchain.

Trường hợp sử dụng này phát triển nhanh chóng. Năm 2025, khối lượng giao dịch chuyển khoản stablecoin đạt 33 nghìn tỷ đô la, tăng 72% so với năm trước. Con số này gấp đôi khối lượng thanh toán hàng năm của Visa là 16,7 nghìn tỷ đô la. Chúng không còn chỉ là công cụ giao dịch nữa. Các công ty sử dụng chúng để trả lương. Tiền lưu chuyển qua chúng xuyên biên giới. DeFi hoạt động dựa trên chúng như tài sản thế chấp cơ bản.

Hai loại tiền điện tử lớn nhất, USDT và USDC, đều là những stablecoin được bảo đảm bằng tiền pháp định. Điều đó có nghĩa là mỗi token đều phải có lượng dự trữ tương ứng trong các tài khoản ngân hàng và nợ ngắn hạn của Mỹ. Việc mỗi loại giữ lời hứa đó tốt đến mức nào mới là điểm mấu chốt để so sánh thực sự.

USDT (Tether) là gì?

Tether đã ra mắt USDT vào năm 2014. Đây là stablecoin lâu đời nhất vẫn còn được sử dụng. Token này đến từ Tether Limited, do iFinex điều hành, một công ty Hồng Kông cũng sở hữu sàn giao dịch Bitfinex.

Là một tài sản kỹ thuật số, USDT hiện có mặt trên hơn 50 mạng blockchain, bao gồm Ethereum, Tron, Solana, Binance Smart Chain, Arbitrum và Polygon. Vào tháng 9 năm 2025, Tether đã loại bỏ năm mạng lưới cũ (Omni Layer, Bitcoin Cash SLP, Kusama, EOS và Algorand) để tập trung vào các chuỗi có hoạt động tích cực.

Với vốn hóa thị trường khoảng 144 tỷ đô la tính đến tháng 3 năm 2026, USDT là loại tiền điện tử lớn thứ ba, chỉ sau Bitcoin và Ethereum. Đây là loại tiền tệ mặc định được sử dụng để định giá trên hầu hết các sàn giao dịch. Nếu bạn đã từng giao dịch trên Binance hoặc Kraken, chắc chắn bạn đã sử dụng cặp giao dịch USDT.

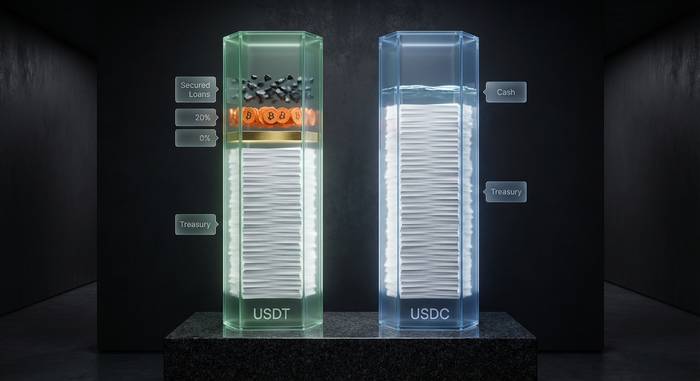

Thành phần dự trữ USDT

Lượng dự trữ của Tether hiện nay tốt hơn nhiều so với trước đây. Trước đây, CFTC từng phát hiện Tether chỉ nắm giữ đủ tiền pháp định để đảm bảo an toàn trong 27,6% số ngày được lấy mẫu. Báo cáo quý 3 năm 2025 của BDO Italia cho thấy:

| Loại tài sản | Phân bổ gần đúng |

|---|---|

| Tín phiếu kho bạc Hoa Kỳ | Khoảng 135 tỷ đô la (74-82%) |

| Thỏa thuận mua lại ngược | ~21 tỷ đô la (11-12%) |

| Quỹ thị trường tiền tệ | Khoảng 6,4 tỷ đô la (3-4%) |

| Vàng | Khoảng 12,9 tỷ đô la |

| Bitcoin | Khoảng 9,9 tỷ đô la |

| Các khoản vay có bảo đảm và các khoản khác | Phần còn lại |

Quan điểm đó của Bộ Tài chính đã giúp Tether trở thành đơn vị nắm giữ nợ chính phủ Mỹ lớn thứ 17, vượt qua cả một số quốc gia.

Nhưng vấn đề nằm ở chỗ này. Khoảng 24% dự trữ của Tether nằm trong các tài sản rủi ro hơn: Bitcoin, vàng, trái phiếu doanh nghiệp và các khoản vay có bảo đảm. Tỷ lệ này đã tăng từ 17% so với năm trước. Vào tháng 11 năm 2025, S&P Global Ratings đã hạ điểm ổn định của USDT xuống "5 (yếu)", mức thấp nhất trên thang điểm của họ, chỉ ra những khoản nắm giữ đó và những lỗ hổng trong thông tin mà Tether công bố.

Vào tháng 3 năm 2026, Tether đã thuê KPMG thực hiện cuộc kiểm toán tài chính toàn diện đầu tiên, với sự hỗ trợ của PwC trong khâu chuẩn bị. Cho đến khi báo cáo kiểm toán đó được công bố, các báo cáo của Tether vẫn chỉ là những bản tóm tắt hàng quý, chứ không phải là báo cáo kiểm toán đầy đủ. Chúng chỉ xác nhận rằng tài sản vượt quá nợ phải trả vào ngày kiểm tra được thực hiện.

USDC (USD Coin) là gì?

Circle và Coinbase đã ra mắt USDC (viết tắt của USD Coin) vào năm 2018 thông qua một nỗ lực chung có tên là Centre Consortium. Ngay từ đầu, mục tiêu là sự minh bạch và tuân thủ quy định. Một phần động lực xuất phát từ những nghi ngờ ngày càng tăng xung quanh lượng dự trữ của Tether vào thời điểm đó.

Tính đến tháng 3 năm 2026, USDC hoạt động trực tiếp trên 32 mạng blockchain, tăng từ 28 mạng vào tháng 9 năm 2025. Các chuỗi chính bao gồm Ethereum, Solana, Base, Arbitrum, Avalanche và Polygon. Circle cũng đã xây dựng Giao thức Chuyển giao Xuyên chuỗi (CCTP), cho phép USDC di chuyển giữa các chuỗi thông qua các cơ chế đốt và đúc trực tiếp, bỏ qua các cầu nối của bên thứ ba.

Vốn hóa thị trường của USDC vào khoảng 70 tỷ đô la, xấp xỉ một nửa so với USDT. Nhưng khoảng cách này đang thu hẹp lại. Vốn hóa thị trường của USDC đã tăng 73% chỉ riêng trong năm 2025, vượt xa tốc độ tăng trưởng của USDT trong năm thứ hai liên tiếp.

Thành phần dự trữ USDC

Circle duy trì cấu trúc dự trữ của mình ở mức đơn giản một cách có chủ ý:

- Khoảng 90% được đầu tư vào trái phiếu kho bạc Mỹ ngắn hạn và các thỏa thuận mua lại ngược qua đêm, do BlackRock quản lý thông qua Quỹ Dự trữ Circle được SEC giám sát.

- Khoảng 10% là tiền mặt, phần lớn được giữ tại các ngân hàng lớn nhất thế giới (G-SIBs).

Deloitte kiểm tra dự trữ hàng tháng (Circle đã chuyển từ Grant Thornton). Các báo cáo tuân theo tiêu chuẩn của AICPA. Thêm vào đó, Circle đã niêm yết trên NYSE vào tháng 6 năm 2025 với mã chứng khoán CRCL, vì vậy họ cũng phải nộp báo cáo cho SEC. Đó là một lớp minh bạch mà Tether không có.

Cổ phiếu của Circle được định giá 31 đô la mỗi cổ phiếu và đạt đỉnh trên 250 đô la trước khi giảm trở lại. Công ty đã thu được 658 triệu đô la thu nhập dự trữ trong quý 2 năm 2025, tăng 50% so với năm trước, với mức trung bình 61 tỷ đô la USDC được sử dụng trong quý đó.

USDC so với USDT: những điểm khác biệt chính tóm tắt

| Loại | USDT (Tether) | USDC (Circle) |

|---|---|---|

| Năm ra mắt | 2014 | 2018 |

| Vốn hóa thị trường (tháng 3 năm 2026) | ~144 tỷ đô la | Khoảng 70 tỷ đô la |

| Mạng lưới Blockchain | 50+ | 32 (phát hành bản địa) |

| Kiểm toán viên dự trữ | BDO Italia (kiểm toán định kỳ hàng quý); KPMG đang tiến hành kiểm toán toàn diện. | Deloitte (chứng thực hàng tháng) |

| Thành phần dự trữ | 74-82% trái phiếu kho bạc, cộng thêm vàng, Bitcoin, các khoản vay có bảo đảm. | ~90% trái phiếu kho bạc và chứng khoán mua lại, ~10% tiền mặt tại các ngân hàng có tầm quan trọng hệ thống lớn (G-SIBs) |

| Xếp hạng ổn định của S&P | 5 (yếu) | Chưa được xếp hạng (nhưng là công ty đại chúng báo cáo cho SEC) |

| Tuân thủ MiCA (EU) | Không có giấy phép; đã bị hủy niêm yết khỏi các sàn giao dịch EU. | Được cấp phép (giấy phép EMI tại Pháp) |

| Công ty đại chúng | KHÔNG | Có (NYSE: CRCL) |

| Khối lượng giao dịch trên chuỗi tính đến thời điểm hiện tại năm 2026 | Khoảng 1,3 nghìn tỷ đô la (36% thị phần) | Khoảng 2,2 nghìn tỷ đô la (64% thị phần) |

So sánh tính minh bạch và kiểm toán

Đây là điểm mà cuộc tranh luận giữa USDC và USDT trở nên gay gắt nhất.

Circle công bố báo cáo dự trữ hàng tháng. Deloitte xem xét từng báo cáo một. Thành phần dự trữ khá đơn giản theo nghĩa tốt nhất: Trái phiếu kho bạc do BlackRock quản lý, tiền mặt tại các ngân hàng lớn. Không có Bitcoin dự trữ. Không có vàng thỏi. Không có các khoản vay bí ẩn cho các bên không rõ danh tính. Bạn đọc báo cáo và bạn biết điều gì đang bảo đảm cho token của mình.

Tether công bố báo cáo bốn lần một năm. BDO Italia xác nhận, nhưng đây chỉ là những báo cáo sơ bộ, không phải là kiểm toán đầy đủ. Báo cáo sơ bộ chỉ xác nhận rằng dự trữ khớp hoặc vượt quá nợ phải trả vào một ngày cụ thể. Nó không nói lên điều gì về dòng tiền, rủi ro hoặc những gì đã xảy ra giữa các báo cáo.

Nếu báo cáo kiểm toán cho kết quả tốt, KPMG có thể thay đổi tất cả. Một chứng nhận từ một trong bốn công ty kiểm toán lớn sẽ có tác động rất lớn. Nhưng chúng ta vẫn đang chờ đợi, và cho đến khi những con số đó được công bố, khoảng cách về lòng tin vẫn còn rất lớn.

Và những rắc rối trước đó cũng không giúp ích gì. Quay trở lại năm 2021, CFTC đã phạt Tether 41 triệu đô la vì khai man về dự trữ. Sau đó, Tổng chưởng lý New York đã tiếp tục gây sức ép bằng một thỏa thuận trị giá 18,5 triệu đô la sau khi Tether cố gắng ngăn chặn tiểu bang công bố các tài liệu về dự trữ. Một lượng lớn tiền đã chuyển sang USDC sau đó. Và nó đã không quay trở lại.

Mức độ ổn định của chúng như thế nào: lịch sử hủy neo tỷ giá

Cả USDC và USDT đều được neo vào đồng đô la Mỹ, nhưng "neo" không có nghĩa là giá không bao giờ giảm. Cả hai đều đã từng giảm xuống dưới 1,00 đô la, và những lý do đó cho thấy mức độ rủi ro mà mỗi loại tiền tệ này mang lại.

USDT bỏ neo tỷ giá:

- Tháng 10 năm 2018: giảm xuống còn 0,92 đô la khi những lo ngại về nguồn cung của Tether trùng hợp với các vấn đề rút tiền tại Bitfinex.

- Tháng 5 năm 2022: giảm xuống còn 0,9959 đô la trong thời điểm sụp đổ của Terra/Luna, nhưng đã phục hồi trong vòng vài giờ.

- Những sai lệch nhỏ dưới 1 đô la đã xảy ra một vài lần trong giai đoạn 2022-2024, nhưng không lần nào kéo dài quá một ngày.

Bỏ neo tỷ giá USDC:

- Tháng 3 năm 2023: giảm xuống khoảng 0,87 đô la sau khi Ngân hàng Thung lũng Silicon sụp đổ. Circle có 3,3 tỷ đô la (khoảng 8% dự trữ USDC) gửi tại SVB. Tỷ giá cố định được khôi phục trong vòng bốn ngày sau khi FDIC bảo lãnh tất cả các khoản tiền gửi.

Cả hai token đều không có sự thay đổi lớn nào về tỷ giá trong năm 2025 hoặc 2026. Nhưng khi cân nhắc rủi ro giữa USDT và USDC, HSBC đã đưa ra cảnh báo sau khi S&P cắt giảm lãi suất vào tháng 11 năm 2025, cho rằng việc Tether ngày càng phụ thuộc vào Bitcoin khiến dự trữ trở nên khó dự đoán hơn.

Trớ trêu thay, vụ bê bối SVB lại hóa ra là một hình ảnh tốt cho Circle. Họ đã thanh toán mọi khoản rút tiền trong thời kỳ ngân hàng bị rút tiền ồ ạt, sau đó chuyển tiền của họ sang nhiều ngân hàng khác nhau để một thất bại duy nhất không thể gây hại cho họ lần nữa. Rủi ro của Tether lại khác. Dự trữ lớn hơn, đa dạng hơn (trái phiếu kho bạc, vàng, Bitcoin), nhưng việc nhồi nhét các tài sản dễ biến động vào nền tảng của một stablecoin chính là điểm yếu mà S&P đã chỉ ra.

Quy định năm 2026: Đạo luật GENIUS, MiCA và những thay đổi

Hai đạo luật đã làm thay đổi thị trường stablecoin trong 18 tháng qua. Chúng đã đẩy USDT và USDC đi theo hai hướng ngược nhau.

Đạo luật GENIUS (Hoa Kỳ)

Đạo luật GENIUS (Hướng dẫn và thiết lập đổi mới quốc gia cho stablecoin của Mỹ) đã được Thượng viện thông qua với tỷ lệ 68-30 vào tháng 6 năm 2025 và Hạ viện với tỷ lệ 308-122 vào tháng 7. Ông Trump đã ký ban hành đạo luật này vào ngày 18 tháng 7 năm 2025. Đây là đạo luật liên bang đầu tiên của Mỹ nhắm vào stablecoin.

Luật quy định các nhà phát hành stablecoin phải nắm giữ đầy đủ dự trữ, chịu sự giám sát của liên bang (OCC đối với các tổ chức phi ngân hàng, cơ quan quản lý ngân hàng đối với các ngân hàng) và đáp ứng các quy tắc báo cáo thường xuyên. OCC đã công bố bản dự thảo quy tắc dài 376 trang vào tháng 2 năm 2026, với thời hạn nhận ý kiến đóng góp từ công chúng đến ngày 1 tháng 5 năm 2026. Việc thực thi đầy đủ sẽ bắt đầu vào khoảng tháng 11 năm 2026.

Đối với Circle, luật này chủ yếu xác nhận những gì họ đã làm. Đối với Tether, nó đặt ra một thời hạn: tuân thủ trong vòng ba năm hoặc rời khỏi thị trường Mỹ. Phản ứng của Tether là công bố một loại stablecoin mới, riêng biệt, tuân thủ luật pháp Mỹ. Điều đó cho thấy vị thế của USDT hiện nay như thế nào.

MiCA (Liên minh châu Âu)

Các quy định về thị trường tài sản tiền điện tử (MiCA) của châu Âu đối với stablecoin đã có hiệu lực vào ngày 30 tháng 6 năm 2024, với thời gian ân hạn kết thúc vào ngày 31 tháng 3 năm 2025. Để bán stablecoin tại EU, bạn cần có giấy phép của Tổ chức Tiền điện tử (EMI).

Circle đã mua một chiếc ở Pháp. Tether không áp dụng.

Kết quả là một làn sóng hủy niêm yết USDT trên khắp các sàn giao dịch châu Âu:

- Crypto.com đã loại bỏ USDT trước ngày 31 tháng 1 năm 2025.

- Binance đã loại bỏ USDT khỏi giao dịch giao ngay đối với người dùng thuộc Khu vực Kinh tế Châu Âu (EEA) vào tháng 3 năm 2025.

- Kraken chuyển sang chế độ chỉ bán vào ngày 24 tháng 3 năm 2025 và loại bỏ hoàn toàn chế độ này vào ngày 31 tháng 3.

Người dùng EU vẫn có thể nắm giữ và gửi USDT (ESMA cho biết việc lưu ký và chuyển khoản P2P không được tính là "đợt chào bán công khai"), nhưng họ không thể mua nó trên các sàn giao dịch được quản lý. Điều đó mang lại cho USDC lợi thế rõ rệt trên thị trường tiền điện tử châu Âu.

Khối lượng giao dịch: một sự thay đổi bất ngờ

Trong nhiều năm, USDT thống trị mọi chỉ số về khối lượng: giao dịch trên sàn, chuyển khoản trên chuỗi, tổng giá trị thanh toán. Điều đó đã thay đổi vào đầu năm 2026.

Dữ liệu từ Artemis Analytics, được hỗ trợ bởi Mizuho Securities, cho thấy USDC đã giao dịch khoảng 2,2 nghìn tỷ đô la Mỹ trên chuỗi khối trong quý 1 năm 2026, chiếm 64% tổng lượng giao dịch USDC-USDT. USDT giao dịch khoảng 1,3 nghìn tỷ đô la Mỹ.

Đây là lần đầu tiên USDC vượt qua USDT về khối lượng giao dịch trên chuỗi kể từ năm 2019. Yếu tố chính thúc đẩy điều này: Solana. USDC chiếm hơn 70% tổng nguồn cung stablecoin trên Solana, biến nó trở thành chuỗi có hoạt động stablecoin sôi động thứ hai sau Ethereum.

Tính đến hết năm 2025, USDC đã thực hiện các giao dịch chuyển tiền trị giá 18,3 nghìn tỷ đô la, so với 13,2 nghìn tỷ đô la của USDT.

USDT vẫn dẫn đầu trên các sàn giao dịch tập trung, nơi nó có tính thanh khoản cao hơn và nhiều cặp giao dịch được niêm yết hơn. Nhưng dữ liệu trên chuỗi lại cho thấy một câu chuyện khác: đối với DeFi, thanh toán và chuyển khoản mã hóa, hiện nay lượng tiền chảy qua USDC nhiều hơn.

USDC hay USDT: nên sử dụng loại nào và khi nào?

Không có người chiến thắng duy nhất ở đây. Lựa chọn đúng đắn phụ thuộc vào việc bạn định sử dụng nó như thế nào.

Sử dụng USDT khi:

- Bạn giao dịch tích cực trên các sàn giao dịch tập trung. USDT có nhiều cặp giao dịch hơn và tính thanh khoản cao hơn trên các sàn giao dịch tập trung như Binance, OKX và Bybit.

- Bạn hoạt động tại các thị trường mới nổi, nơi USDT được coi là đô la kỹ thuật số trên thực tế. Tại các quốc gia có sự bất ổn về tiền tệ, người dân nắm giữ USDT trong ví của họ như một phương tiện lưu trữ giá trị hơn là một công cụ giao dịch.

- Bạn cần phạm vi phủ sóng blockchain tối đa. Với hơn 50 mạng lưới, USDT có sẵn trên các chuỗi mà USDC chưa được ra mắt chính thức.

Sử dụng USDC khi:

- Doanh nghiệp của bạn cần tuân thủ các quy định và có hệ thống kiểm toán minh bạch. Các chứng nhận hàng tháng của USDC, việc là nhà phát hành báo cáo cho SEC và giấy phép MiCA giúp bạn dễ dàng chứng minh với các cơ quan quản lý, kế toán và đội ngũ pháp lý.

- Bạn đang hoạt động tại châu Âu. USDT hiện không thể mua được trên các sàn giao dịch được quản lý của EU.

- Bạn làm việc trong lĩnh vực DeFi, đặc biệt là trên Solana hoặc Ethereum L2. Sự thống trị về khối lượng giao dịch trên chuỗi của USDC và khả năng kết nối CCTP gốc giúp giảm ma sát và rủi ro đối tác.

- Bạn là một tổ chức lớn. Những công ty lớn như Visa, Stripe, BlackRock và Nubank đã tích hợp USDC vào hệ thống thanh toán và quyết toán của họ.

Cả hai đều có một điểm chung: thuế. Việc bán bất kỳ loại token nào đều được tính là sự kiện chịu thuế, ngay cả khi lợi nhuận gần bằng không. Hành động bán mới là yếu tố kích hoạt việc chịu thuế, chứ không phải quy mô lợi nhuận. Hãy giữ lại hồ sơ.

Câu hỏi thực sự cần đặt ra trong tương lai là gì?

Việc lựa chọn giữa USDC và USDT sẽ ngày càng trở nên quan trọng hơn khi các quy định ngày càng siết chặt. USDT đã mất cả thập kỷ để xây dựng mạng lưới của mình. Nó hiện diện ở khắp mọi nơi: trên mọi sàn giao dịch lớn, trong mọi cặp giao dịch, trong ví của hàng triệu người sử dụng nó như một công cụ tiết kiệm ở những quốc gia nơi đồng tiền địa phương liên tục mất giá.

USDC đã đi theo một con đường khác. Đây là stablecoin mà các cơ quan quản lý, ngân hàng và thị trường chứng khoán công khai lựa chọn để hỗ trợ. Việc Circle IPO, các cuộc kiểm toán của Deloitte, nguồn dự trữ do BlackRock quản lý và giấy phép MiCA không chỉ là những thủ tục cần thiết. Chúng là một canh bạc rằng vòng đua stablecoin tiếp theo sẽ thuộc về ai mà Phố Wall và Brussels tin tưởng nhất.

Cùng một loại đô la. Cùng một tỷ giá cố định. Nhưng các công ty đứng sau mỗi loại tiền điện tử, các quy tắc mà họ tuân theo và cộng đồng mà họ phục vụ đang ngày càng tách biệt. Thành thật mà nói, "cái nào tốt hơn" là câu hỏi sai. Câu hỏi thực sự là: bạn đang đầu tư tiền của mình vào phiên bản nào của tương lai tiền điện tử?