USDC vs USDT: ¿Qué stablecoin es mejor?

El mercado de las stablecoins alcanzó los 320 mil millones de dólares en marzo de 2026. Dos tokens representan el 93% de esta cifra: USDT de Tether y USDC de Circle. Ambos están vinculados al dólar estadounidense. Ambos prometen un respaldo 1:1. Ambos permiten transferir dinero entre blockchains en minutos en lugar de días. Pero al comparar USDC y USDT, las similitudes terminan ahí.

USDT domina en capitalización de mercado bruta. USDC lo acaba de superar en volumen de transacciones en cadena por primera vez desde 2019. Europa está eliminando uno de ellos de su lista. Estados Unidos acaba de aprobar su primera ley de stablecoins. Y una de las dos empresas detrás de estos tokens salió a bolsa en la Bolsa de Nueva York.

Si usted posee stablecoins o planea hacerlo, las diferencias entre USDC y USDT ahora sí importan, de una manera que no lo hacían hace dos años.

Qué son las stablecoins y por qué existen

Una stablecoin es una criptomoneda vinculada a un activo real, generalmente el dólar estadounidense. Envías dólares al emisor, este crea tokens en una cadena de bloques y puedes intercambiarlos, enviarlos o conservarlos. No hay fluctuaciones de precio como en Bitcoin o Ethereum. Simplemente un dólar digital que se mueve en la cadena de bloques.

Las stablecoins resolvieron un problema para el que el mercado de criptomonedas en sus inicios no tenía solución. Antes de su aparición, la única forma de obtener ganancias en una operación a la baja era vender el producto a monedas fiduciarias. Esto implicaba transferencias bancarias, demoras y comisiones. Las stablecoins como USDC y USDT ofrecieron a los inversores una forma de invertir su capital en dólares sin salir de la blockchain.

Ese caso de uso creció rápidamente. En 2025, las transferencias de stablecoins alcanzaron un volumen de operaciones de 33 billones de dólares, un 72 % más que el año anterior. Esto representa el doble del volumen de pagos anual de Visa, que fue de 16,7 billones de dólares. Ya no son solo una herramienta de negociación. Las empresas las utilizan para el pago de nóminas. El dinero fluye a través de ellas a través de las fronteras. Las finanzas descentralizadas (DeFi) funcionan con ellas como garantía.

Las dos criptomonedas más grandes, USDT y USDC, son stablecoins respaldadas por monedas fiduciarias. Esto significa que cada token debería contar con reservas equivalentes en cuentas bancarias y deuda a corto plazo en Estados Unidos. La verdadera comparación radica en qué tan bien cumple cada una con esta promesa.

¿Qué es USDT (Tether)?

Tether lanzó USDT en 2014. Es la stablecoin más antigua que aún se utiliza. El token proviene de Tether Limited, gestionada por iFinex, una empresa de Hong Kong que también es propietaria del exchange Bitfinex.

Como activo digital, USDT está presente en más de 50 redes blockchain, incluidas Ethereum, Tron, Solana, Binance Smart Chain, Arbitrum y Polygon. En septiembre de 2025, Tether eliminó cinco redes heredadas (Omni Layer, Bitcoin Cash SLP, Kusama, EOS y Algorand) para centrarse en cadenas con uso activo.

Con una capitalización de mercado de alrededor de 144 mil millones de dólares a marzo de 2026, USDT es la tercera criptomoneda más grande, solo por detrás de Bitcoin y Ethereum. Es la moneda de cotización predeterminada en la mayoría de las plataformas de intercambio. Si alguna vez has operado en Binance o Kraken, casi con seguridad has utilizado un par con USDT.

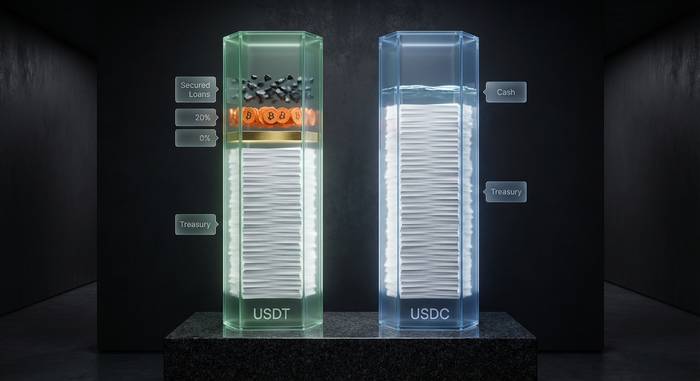

Composición de las reservas de USDT

Las reservas de Tether se ven mucho mejor que antes. La CFTC llegó a determinar que solo contaba con suficiente respaldo en moneda fiduciaria en el 27,6% de los días analizados. El informe del tercer trimestre de 2025 de BDO Italia mostró lo siguiente:

| Clase de activo | Asignación aproximada |

|---|---|

| Letras del Tesoro de Estados Unidos | ~$135 mil millones (74-82%) |

| acuerdos de recompra inversa | ~$21 mil millones (11-12%) |

| fondos del mercado monetario | ~$6.4 mil millones (3-4%) |

| Oro | ~$12.9 mil millones |

| Bitcoin | ~9.900 millones de dólares |

| Préstamos garantizados y otros | Resto |

Esa posición en el Tesoro convirtió a Tether en el decimoséptimo mayor tenedor de deuda pública estadounidense, por delante de países enteros.

Pero aquí está el problema. Aproximadamente el 24 % de las reservas de Tether están invertidas en activos de mayor riesgo: Bitcoin, oro, bonos corporativos y préstamos garantizados. Este porcentaje aumentó del 17 % del año anterior. En noviembre de 2025, S&P Global Ratings rebajó la calificación de estabilidad de USDT a "5 (débil)", la más baja de su escala, señalando estas inversiones y las deficiencias en la información que Tether divulga.

En marzo de 2026, Tether contrató a KPMG para realizar su primera auditoría financiera completa, con la colaboración de PwC en la preparación. Hasta que se publique dicha auditoría, los informes de Tether siguen siendo resúmenes trimestrales, no auditorías completas. Estos informes solo confirman que los activos superaban a los pasivos en la fecha de la verificación.

¿Qué es USDC (moneda del dólar estadounidense)?

Circle y Coinbase lanzaron USDC (abreviatura de USD Coin) en 2018 mediante una iniciativa conjunta denominada Centre Consortium. Desde el primer día, el objetivo fue la transparencia y el cumplimiento normativo. Parte de la motivación fue la creciente incertidumbre en torno a las reservas de Tether en aquel momento.

USDC funciona de forma nativa en 32 redes blockchain a marzo de 2026, frente a las 28 de septiembre de 2025. Las principales cadenas son Ethereum, Solana, Base, Arbitrum, Avalanche y Polygon. Circle también desarrolló el Protocolo de Transferencia entre Cadenas (CCTP), que permite que USDC se mueva entre cadenas mediante operaciones nativas de minería y quema, sin necesidad de intermediarios.

La capitalización de mercado ronda los 70.000 millones de dólares, aproximadamente la mitad de la de USDT. Sin embargo, esa diferencia se ha ido reduciendo. La capitalización de mercado de USDC creció un 73 % solo en 2025, superando el crecimiento de USDT por segundo año consecutivo.

Composición de las reservas de USDC

Circle mantiene su estructura de reservas deliberadamente sencilla:

- Aproximadamente el 90% está invertido en bonos del Tesoro estadounidense a corto plazo y operaciones de recompra inversa a un día, gestionadas por BlackRock a través del Circle Reserve Fund, regulado por la SEC.

- Alrededor del 10% en efectivo, la mayor parte depositada en los bancos más grandes del mundo (G-SIBs).

Deloitte revisa las reservas mensualmente (Circle cambió de Grant Thornton). Los informes cumplen con los estándares del AICPA. Además, Circle salió a bolsa en la Bolsa de Nueva York en junio de 2025 con el símbolo CRCL, por lo que también presenta informes ante la SEC. Este nivel de transparencia no existe en Tether.

La salida a bolsa de Circle se fijó en 31 dólares por acción y alcanzó un máximo superior a los 250 dólares antes de retroceder. La empresa obtuvo 658 millones de dólares en ingresos por reservas en el segundo trimestre de 2025, un 50 % más que el año anterior, con un promedio de 61.000 millones de dólares en USDC en uso durante ese trimestre.

USDC vs USDT: diferencias clave de un vistazo

| Categoría | USDT (Tether) | USDC (Círculo) |

|---|---|---|

| Año de lanzamiento | 2014 | 2018 |

| Capitalización bursátil (marzo de 2026) | ~$144 mil millones | ~70 mil millones de dólares |

| Redes blockchain | Más de 50 años | 32 (emisión nativa) |

| Auditor de reserva | BDO Italia (certificaciones trimestrales); auditoría completa de KPMG en curso. | Deloitte (certificaciones mensuales) |

| Composición de la reserva | 74-82% en bonos del Tesoro, más oro, Bitcoin y préstamos garantizados. | ~90% bonos del Tesoro + repos, ~10% efectivo en G-SIBs |

| Calificación de estabilidad de S&P | 5 (débil) | No calificada (pero es una empresa pública que cotiza en bolsa y presenta informes ante la SEC). |

| Cumplimiento de la normativa MiCA (UE) | Sin licencia; excluida de las bolsas de la UE. | Con licencia (licencia EMI en Francia) |

| Compañía pública | No | Sí (NYSE: CRCL) |

| Volumen de transacciones en cadena acumulado hasta la fecha 2026 | ~$1,3 billones (participación del 36%) | ~2,2 billones de dólares (64% de participación) |

Comparación entre transparencia y auditorías

Aquí es donde el debate entre USDC y USDT se vuelve más intenso.

Circle publica informes de reservas cada mes. Deloitte los analiza. La composición es sencilla, en el buen sentido: bonos del Tesoro gestionados por BlackRock, efectivo en grandes bancos. Nada de Bitcoin. Nada de lingotes de oro. Nada de préstamos misteriosos a terceros no identificados. Lees el informe y sabes qué respalda tus tokens.

Tether publica informes cuatro veces al año. BDO Italia los aprueba, pero se trata de resúmenes, no de auditorías completas. Un resumen confirma que las reservas igualaron o superaron los pasivos en una fecha determinada. No dice nada sobre el flujo de caja, el riesgo ni lo ocurrido entre informes.

Si la auditoría resulta favorable, KPMG podría cambiarlo todo. El sello de una de las Cuatro Grandes sería de gran ayuda. Pero seguimos a la espera, y hasta que esas cifras se hagan públicas, la brecha de confianza seguirá siendo enorme.

Y el historial negativo no ayuda. En 2021, la CFTC multó a Tether con 41 millones de dólares por mentir sobre sus reservas. El fiscal general de Nueva York impuso una multa de 18,5 millones de dólares después de que Tether intentara impedir que el estado publicara la documentación relativa a sus reservas. Tras esto, una gran cantidad de capital se trasladó a USDC y no ha regresado.

¿Qué tan estables son?: historial de desvinculación.

Tanto el USDC como el USDT están vinculados al dólar estadounidense, pero esta vinculación no significa que su precio nunca baje. Ambos han caído por debajo de 1,00 dólar en el pasado, y las razones de ello revelan los riesgos que conlleva cada uno.

Desvinculación del USDT:

- Octubre de 2018: cayó a 0,92 dólares cuando los temores sobre el respaldo de Tether coincidieron con problemas de retiro en Bitfinex.

- Mayo de 2022: cayó a 0,9959 dólares durante el desplome de Terra/Luna, aunque se recuperó en cuestión de horas.

- Se produjeron pequeñas desviaciones inferiores a 1 dólar varias veces entre 2022 y 2024, ninguna de las cuales duró más de un día.

Desvinculación del USDC:

- Marzo de 2023: cayó a aproximadamente 0,87 dólares tras el colapso de Silicon Valley Bank. Circle tenía 3300 millones de dólares (alrededor del 8 % de las reservas de USDC) depositados en SVB. El tipo de cambio se restableció en cuatro días después de que la FDIC garantizara todos los depósitos.

Ninguno de los dos tokens ha sufrido una desvinculación importante en 2025 o 2026. Pero al sopesar el riesgo de USDT frente a USDC, HSBC lanzó una advertencia tras el recorte de S&P en noviembre de 2025, afirmando que la creciente exposición de Tether a Bitcoin dificulta la predicción de las reservas.

Curiosamente, el desastre de SVB terminó beneficiando a Circle. Pagaron todos los reembolsos durante la corrida bancaria y luego transfirieron sus fondos a más bancos para que un nuevo fallo no les perjudicara. El riesgo de Tether es diferente. Tiene mayores reservas y mayor diversificación (bonos del Tesoro, oro, Bitcoin), pero precisamente la debilidad que S&P señaló radica en incluir activos volátiles en el respaldo de una stablecoin.

Regulación en 2026: Ley GENIUS, MiCA y qué cambió

Dos leyes cambiaron el mercado de las stablecoins en los últimos 18 meses. Empujaron a USDT y USDC en direcciones opuestas.

La Ley GENIUS (Estados Unidos)

La Ley GENIUS (Ley para Orientar y Establecer la Innovación Nacional para las Monedas Estables de EE. UU.) fue aprobada por el Senado con 68 votos a favor y 30 en contra en junio de 2025, y por la Cámara de Representantes con 308 votos a favor y 122 en contra en julio. Trump la promulgó el 18 de julio de 2025. Se trata de la primera ley federal estadounidense dirigida a las monedas estables.

La ley establece que los emisores de stablecoins deben mantener reservas completas, someterse a la supervisión federal (OCC para entidades no bancarias, reguladores bancarios para bancos) y cumplir con las normas de presentación de informes periódicos. La OCC publicó un borrador de reglamento de 376 páginas en febrero de 2026, con fecha límite para comentarios públicos el 1 de mayo de 2026. La aplicación plena de la ley entrará en vigor alrededor de noviembre de 2026.

Para Circle, esta ley valida principalmente lo que ya hace. Para Tether, supone un plazo límite: cumplir con la normativa en tres años o abandonar el mercado estadounidense. La respuesta de Tether fue anunciar una nueva stablecoin independiente que cumple con la normativa estadounidense. Esto dice mucho sobre la situación actual de USDT.

MiCA (Unión Europea)

Las normas europeas sobre mercados de criptoactivos (MiCA) para las stablecoins entraron en vigor el 30 de junio de 2024, con un período de gracia que finalizó el 31 de marzo de 2025. Para vender una stablecoin en la UE, se necesita una licencia de entidad de dinero electrónico (EMI).

Circle obtuvo uno en Francia. Tether no se aplicó.

El resultado fue una oleada de exclusiones de USDT en las bolsas europeas:

- Crypto.com eliminará USDT antes del 31 de enero de 2025.

- Binance retiró USDT del trading al contado para los usuarios del EEE en marzo de 2025.

- Kraken pasó al modo de solo venta el 24 de marzo de 2025 y lo eliminó por completo el 31 de marzo.

Los usuarios de la UE aún pueden mantener y enviar USDT (la ESMA ha declarado que la custodia y las transferencias P2P no se consideran una "oferta pública"), pero no pueden comprarlo en exchanges regulados. Esto le otorga a USDC una clara ventaja en el mercado europeo de criptomonedas.

Volumen de transacciones: un cambio inesperado

Durante años, USDT dominó todas las métricas de volumen: operaciones en exchanges, transferencias en la cadena de bloques y valor total de liquidación. Eso cambió a principios de 2026.

Los datos de Artemis Analytics, respaldados por Mizuho Securities, muestran que USDC movió aproximadamente 2,2 billones de dólares en volumen en la cadena de bloques durante el primer trimestre de 2026, lo que representa el 64% del flujo combinado de USDC y USDT. USDT gestionó aproximadamente 1,3 billones de dólares.

Esta fue la primera vez desde 2019 que USDC superó a USDT en volumen en la cadena de bloques. El factor clave: Solana. USDC representa más del 70 % del suministro de stablecoins en Solana, que se convirtió en la segunda cadena de bloques con mayor actividad de stablecoins, solo por detrás de Ethereum.

Durante todo el año 2025, el USDC movió 18,3 billones de dólares en transferencias, frente a los 13,2 billones de dólares del USDT.

USDT sigue liderando en los exchanges centralizados, donde cuenta con mayor liquidez y más pares listados. Pero los datos en la cadena de bloques cuentan una historia diferente: para DeFi, pagos y transferencias codificadas, ahora fluye más dinero a través de USDC.

USDC o USDT: cuál usar y cuándo

Aquí no hay un único ganador. La elección correcta depende del uso que le vayas a dar.

Utilice USDT cuando:

- Usted opera activamente en exchanges centralizados. USDT tiene más pares de negociación y mayor liquidez en exchanges centralizados como Binance, OKX y Bybit.

- Usted opera en mercados emergentes donde USDT es el dólar digital de facto. En países con inestabilidad monetaria, la gente guarda USDT en sus billeteras como reserva de valor, no como herramienta de negociación.

- Necesitas la máxima cobertura de blockchain. Con más de 50 redes, USDT está disponible en cadenas donde USDC aún no se ha lanzado de forma nativa.

Utilice USDC cuando:

- Usted dirige un negocio que requiere cumplimiento normativo y registros de auditoría transparentes. Las certificaciones mensuales de USDC, su condición de emisor que informa a la SEC y su licencia MiCA facilitan la justificación ante reguladores, contadores y equipos legales.

- Usted opera en Europa. En la práctica, USDT no está disponible para su compra en las bolsas reguladas de la UE.

- Trabajas en DeFi, especialmente en Solana o Ethereum L2. El dominio del volumen en la cadena de USDC y su puente CCTP nativo reducen la fricción y el riesgo de contraparte.

- Ustedes son una institución. Grandes empresas como Visa, Stripe, BlackRock y Nubank han integrado USDC en sus sistemas de liquidación y pago.

Ambos tienen algo en común: los impuestos. Vender cualquiera de los dos tokens se considera un hecho imponible, incluso cuando la ganancia es casi nula. El hecho de venderlos, no la cantidad de la ganancia, es lo que genera el impuesto. Conserve sus registros.

La verdadera pregunta de cara al futuro

La elección entre USDC y USDT será cada vez más importante a medida que se endurezca la regulación. USDT dedicó una década a construir su red. Está presente en todas partes: en las principales bolsas, en todos los pares de divisas y en las carteras de millones de personas que lo utilizan como herramienta de ahorro en países donde la moneda local se deprecia constantemente.

USDC optó por un camino diferente. Es la criptomoneda estable que los reguladores, los bancos y los mercados públicos decidieron respaldar. La salida a bolsa de Circle, sus auditorías de Deloitte, sus reservas gestionadas por BlackRock y su licencia MiCA no son meros trámites. Representan una apuesta a que la próxima ronda de la carrera por las criptomonedas estables la ganará quien más confíe en Wall Street y Bruselas.

El mismo dólar. La misma paridad. Pero las empresas detrás de cada token, las reglas que rigen su funcionamiento y los públicos a los que sirven se están distanciando. Sinceramente, "¿cuál es mejor?" no es la pregunta correcta. La verdadera pregunta es: ¿en qué versión del futuro de las criptomonedas estás invirtiendo tu dinero?