USDC vs USDT: Qual stablecoin é melhor?

O mercado de stablecoins atingiu US$ 320 bilhões em março de 2026. Dois tokens representam 93% desse valor: USDT, da Tether, e USDC, da Circle. Ambos são atrelados ao dólar americano. Ambos prometem lastro na proporção de 1:1. Ambos permitem movimentar dinheiro entre blockchains em minutos, em vez de dias. Mas, ao comparar USDC e USDT lado a lado, as semelhanças param por aí.

USDT domina em capitalização de mercado bruta. USDC acaba de ultrapassá-lo em volume de transações on-chain pela primeira vez desde 2019. A Europa está retirando um deles da bolsa. Os EUA acabaram de aprovar sua primeira lei sobre stablecoins. E uma das duas empresas por trás desses tokens abriu capital na Bolsa de Valores de Nova York (NYSE).

Se você possui ou planeja possuir stablecoins, as diferenças entre USDC e USDT agora são relevantes de maneiras que não eram há dois anos.

O que são stablecoins e por que elas existem.

Uma stablecoin é um token criptográfico atrelado a um ativo real, geralmente o dólar americano. Você envia dólares para o emissor, ele cria tokens em uma blockchain e você pode negociar, enviar ou armazenar esses tokens. Não há oscilações de preço como no Bitcoin ou Ethereum. É apenas um dólar digital que se movimenta na blockchain.

As stablecoins resolveram um problema para o qual o mercado inicial de criptomoedas não tinha solução. Antes de seu surgimento, a única maneira de liquidar uma posição em queda era vendê-la de volta para moedas fiduciárias. Isso significava transferências bancárias, atrasos e taxas. Stablecoins como USDC e USDT deram aos investidores uma maneira de armazenar valor em dólares sem sair da blockchain.

Esse caso de uso cresceu rapidamente. Em 2025, as transferências com stablecoins atingiram US$ 33 trilhões em volume de negociação, um aumento de 72% em relação ao ano anterior. Isso representa o dobro do volume anual de pagamentos da Visa, de US$ 16,7 trilhões. Elas não são mais apenas uma ferramenta de negociação. Empresas as utilizam para folha de pagamento. O dinheiro flui por meio delas através das fronteiras. O DeFi opera com elas como garantia básica.

As duas maiores, USDT e USDC, são stablecoins lastreadas em moeda fiduciária. Isso significa que cada token deve ter reservas correspondentes em contas bancárias e dívida de curto prazo nos EUA. A verdadeira comparação começa quando cada uma cumpre essa promessa.

O que é USDT (Tether)?

A Tether lançou o USDT em 2014. É a stablecoin mais antiga ainda em uso. O token é emitido pela Tether Limited, administrada pela iFinex, uma empresa de Hong Kong que também é proprietária da corretora Bitfinex.

Como ativo digital, o USDT está presente em mais de 50 redes blockchain, incluindo Ethereum, Tron, Solana, Binance Smart Chain, Arbitrum e Polygon. A Tether removeu cinco redes legadas em setembro de 2025 (Omni Layer, Bitcoin Cash SLP, Kusama, EOS e Algorand) para se concentrar em blockchains com uso ativo.

Com uma capitalização de mercado em torno de US$ 144 bilhões em março de 2026, o USDT é a terceira maior criptomoeda, atrás apenas do Bitcoin e do Ethereum. É a moeda de cotação padrão na maioria das corretoras. Se você já negociou na Binance ou na Kraken, certamente já utilizou um par USDT.

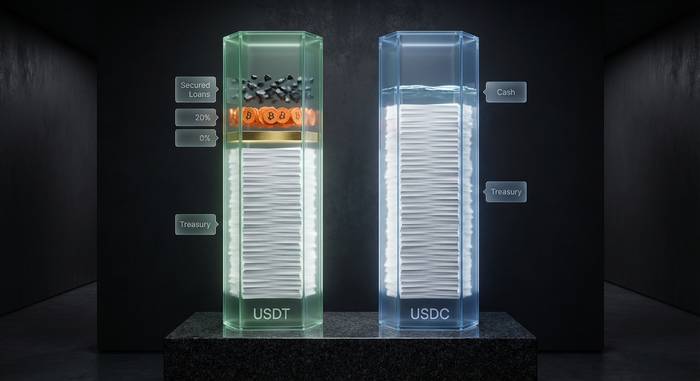

Composição da reserva de USDT

As reservas da Tether parecem muito melhores do que antes. A CFTC (Comissão de Negociação de Futuros de Commodities) chegou a constatar que a empresa possuía lastro fiduciário suficiente em apenas 27,6% dos dias analisados. O relatório do terceiro trimestre de 2025 da BDO Itália mostrou:

| Classe de ativos | Alocação aproximada |

|---|---|

| Letras do Tesouro dos EUA | Aproximadamente US$ 135 bilhões (74-82%) |

| Acordos de recompra reversa | Aproximadamente US$ 21 bilhões (11-12%) |

| fundos do mercado monetário | Aproximadamente US$ 6,4 bilhões (3-4%) |

| Ouro | Aproximadamente US$ 12,9 bilhões |

| Bitcoin | Aproximadamente US$ 9,9 bilhões |

| Empréstimos garantidos e outros | Restante |

Essa posição do Tesouro fez da Tether a 17ª maior detentora de dívida do governo dos EUA, à frente de países inteiros.

Mas aqui está o problema. Cerca de 24% das reservas da Tether estão alocadas em ativos de maior risco: Bitcoin, ouro, títulos corporativos e empréstimos garantidos. Essa participação aumentou em relação aos 17% do ano anterior. Em novembro de 2025, a S&P Global Ratings rebaixou a pontuação de estabilidade do USDT para "5 (fraca)", a mais baixa em sua escala, apontando para essas participações e para as lacunas nas informações divulgadas pela Tether.

Em março de 2026, a Tether contratou a KPMG para realizar sua primeira auditoria financeira completa, com a PwC auxiliando na fase preparatória. Até que essa auditoria seja concluída, os relatórios da Tether ainda são instantâneos trimestrais, e não auditorias completas. Eles apenas confirmam que os ativos superam os passivos na data em que a verificação foi realizada.

O que é USDC (USD Coin)?

A Circle e a Coinbase lançaram a USDC (abreviação de USD Coin) em 2018 por meio de um esforço conjunto chamado Centre Consortium. Desde o primeiro dia, o objetivo era a transparência e a conformidade regulatória. Parte da motivação foi a crescente dúvida em relação às reservas da Tether na época.

Em março de 2026, o USDC operava nativamente em 32 redes blockchain, um aumento em relação às 28 de setembro de 2025. As principais blockchains eram Ethereum, Solana, Base, Arbitrum, Avalanche e Polygon. A Circle também desenvolveu o Protocolo de Transferência entre Cadeias (CCTP), que permite a transferência de USDC entre blockchains por meio de operações nativas de queima e cunhagem, dispensando intermediários.

A capitalização de mercado gira em torno de US$ 70 bilhões, aproximadamente metade da do USDT. Mas essa diferença vem diminuindo. A capitalização de mercado do USDC cresceu 73% somente em 2025, superando o crescimento do USDT pelo segundo ano consecutivo.

Composição da reserva USDC

A Circle mantém sua estrutura de reservas deliberadamente simples:

- Aproximadamente 90% em títulos do Tesouro dos EUA de curto prazo e operações de recompra reversa overnight, gerenciadas pela BlackRock por meio do Circle Reserve Fund, regulamentado pela SEC.

- Cerca de 10% em dinheiro, a maior parte depositada nos maiores bancos sistemicamente importantes do mundo (G-SIBs).

A Deloitte verifica as reservas mensalmente (a Circle trocou a Grant Thornton). Os relatórios seguem os padrões do AICPA. Além disso, a Circle abriu seu capital na NYSE em junho de 2025 sob o código CRCL, portanto, também apresenta relatórios à SEC. Essa é uma camada de transparência que a Tether não possui.

O IPO da Circle foi precificado em US$ 31 por ação e atingiu um pico acima de US$ 250 antes de recuar. A empresa obteve US$ 658 milhões em rendimento de reservas no segundo trimestre de 2025, um aumento de 50% em relação ao ano anterior, com uma média de US$ 61 bilhões em USDC em uso durante esse trimestre.

USDC vs USDT: principais diferenças em resumo

| Categoria | USDT (Tether) | USDC (Círculo) |

|---|---|---|

| Ano de lançamento | 2014 | 2018 |

| Capitalização de mercado (março de 2026) | Aproximadamente US$ 144 bilhões | aproximadamente 70 bilhões de dólares |

| Redes Blockchain | 50+ | 32 (emissão nativa) |

| Auditor reserva | BDO Itália (atestados trimestrais); auditoria completa da KPMG em andamento. | Deloitte (atestados mensais) |

| Composição da reserva | Títulos do Tesouro de 74% a 82%, além de ouro, Bitcoin e empréstimos garantidos. | Aproximadamente 90% em títulos do Tesouro e operações de recompra, e cerca de 10% em caixa nos G-SIBs (bancos sistemicamente importantes globais). |

| Classificação de estabilidade da S&P | 5 (fraco) | Sem classificação de risco (mas empresa pública com ações negociadas na SEC). |

| Conformidade com MiCA (UE) | Sem licença; excluído das bolsas de valores da UE. | Licenciado (licença EMI na França) |

| Empresa pública | Não | Sim (NYSE: CRCL) |

| Volume de transações on-chain acumulado no ano de 2026 | Aproximadamente US$ 1,3 trilhão (36% de participação) | Aproximadamente US$ 2,2 trilhões (participação de 64%) |

Comparação entre transparência e auditorias

É aqui que o debate entre USDC e USDT se acirra.

A Circle publica relatórios de reservas todos os meses. A Deloitte revisa cada um deles. A composição é simples, no melhor sentido da palavra: títulos do Tesouro administrados pela BlackRock, dinheiro em grandes bancos. Sem reservas de Bitcoin. Sem barras de ouro. Sem empréstimos misteriosos para partes não identificadas. Você lê o relatório e sabe o que está lastreando seus tokens.

A Tether publica relatórios quatro vezes por ano. A BDO Itália os aprova, mas são apenas instantâneos, não auditorias completas. Um instantâneo confirma que as reservas igualaram ou superaram os passivos em uma determinada data. Não diz nada sobre fluxo de caixa, risco ou o que aconteceu entre os relatórios.

A KPMG poderia mudar tudo isso se a auditoria não apresentar resultados conclusivos. O selo de uma das Big Four seria um grande passo. Mas ainda estamos aguardando, e até que esses números sejam divulgados, a desconfiança permanece grande.

E o histórico não ajuda. Em 2021, a CFTC multou a Tether em US$ 41 milhões por mentir sobre suas reservas. O Procurador-Geral de Nova York aumentou a multa com um acordo de US$ 18,5 milhões depois que a Tether tentou impedir o estado de divulgar documentos sobre as reservas. Muito dinheiro foi para a USDC depois disso. E não voltou.

Quão estáveis são: histórico de desvinculação

Tanto o USDC quanto o USDT são atrelados ao dólar americano, mas "atrelados" não significa que o preço nunca caia. Ambos já caíram abaixo de US$ 1,00 antes, e os motivos revelam algo sobre os riscos que cada um acarreta.

USDT desvincula-se das tendências:

- Outubro de 2018: caiu para US$ 0,92 quando os receios sobre o apoio da Tether coincidiram com problemas de levantamento de fundos na Bitfinex.

- Maio de 2022: caiu para US$ 0,9959 durante o colapso da Terra/Luna, embora tenha se recuperado em poucas horas.

- Pequenas variações inferiores a US$ 1 ocorreram diversas vezes entre 2022 e 2024, nenhuma delas com duração superior a um dia.

Desvinculação do USDC:

- Março de 2023: caiu para aproximadamente US$ 0,87 após o colapso do Silicon Valley Bank. A Circle tinha US$ 3,3 bilhões (cerca de 8% das reservas do USDC) depositados no SVB. A paridade foi restabelecida em quatro dias após o FDIC garantir todos os depósitos.

Nenhuma das criptomoedas sofreu uma desvinculação significativa em 2025 ou 2026. No entanto, ao avaliar o risco do USDT em comparação com o USDC, o HSBC emitiu um alerta após o corte do S&P em novembro de 2025, afirmando que a crescente exposição da Tether ao Bitcoin torna as reservas mais difíceis de prever.

Curiosamente, a confusão com o SVB acabou sendo benéfica para a Circle. Eles pagaram todos os resgates durante a corrida bancária e, em seguida, transferiram seu dinheiro para outros bancos, de modo que uma falha não os prejudicasse novamente. O risco do Tether é bem diferente. Reservas maiores, mais diversificadas (títulos do Tesouro, ouro, Bitcoin), mas concentrar ativos voláteis como lastro de uma stablecoin é exatamente a fraqueza apontada pela S&P.

Regulamentação em 2026: Lei GENIUS, MiCA e o que mudou.

Duas leis alteraram o mercado de stablecoins nos últimos 18 meses. Elas impulsionaram o USDT e o USDC em direções opostas.

Lei GENIUS (Estados Unidos)

A Lei GENIUS (Guiding and Establishing National Innovation for US Stablecoins) foi aprovada pelo Senado por 68 votos a 30 em junho de 2025 e pela Câmara dos Representantes por 308 votos a 122 em julho. Trump a sancionou em 18 de julho de 2025. É a primeira lei federal dos EUA voltada para stablecoins.

A lei exige que os emissores de stablecoins mantenham reservas integrais, se submetam à supervisão federal (OCC para instituições não bancárias e reguladores bancários para bancos) e cumpram as normas de reporte contínuo. O OCC publicou uma minuta de regulamento de 376 páginas em fevereiro de 2026, com prazo para envio de comentários públicos até 1º de maio de 2026. A aplicação integral da lei entra em vigor por volta de novembro de 2026.

Para a Circle, essa lei basicamente valida o que ela já faz. Para a Tether, ela estabelece um prazo: cumprir as exigências em três anos ou sair do mercado americano. A resposta da Tether foi anunciar uma nova stablecoin independente, em conformidade com as normas americanas. Isso diz muito sobre a situação atual do USDT.

MiCA (União Europeia)

As regras do Mercado de Criptoativos (MiCA) da Europa para stablecoins entraram em vigor em 30 de junho de 2024, com um período de transição que terminou em 31 de março de 2025. Para vender uma stablecoin na UE, é necessário ter uma licença de Instituição de Moeda Eletrônica (IME).

A Circle obteve uma na França. A Tether não se candidatou.

O resultado foi uma onda de exclusões do USDT das bolsas europeias:

- A Crypto.com removeu o USDT até 31 de janeiro de 2025.

- A Binance retirou o USDT da negociação à vista para usuários da Área Econômica Europeia (EEE) em março de 2025.

- A Kraken passou a operar apenas no modo de venda em 24 de março de 2025 e removeu essa opção completamente em 31 de março.

Usuários da UE ainda podem manter e enviar USDT (a ESMA afirmou que custódia e transferências P2P não são consideradas uma "oferta pública"), mas não podem comprá-lo em corretoras regulamentadas. Isso dá ao USDC uma clara vantagem no mercado europeu de criptomoedas.

Volume de transações: uma mudança inesperada

Durante anos, o USDT dominou todas as métricas de volume: negociação em exchanges, transferências on-chain e valor total de liquidação. Isso mudou no início de 2026.

Dados da Artemis Analytics, com o respaldo da Mizuho Securities, mostram que o USDC movimentou cerca de US$ 2,2 trilhões em volume on-chain no primeiro trimestre de 2026, representando 64% do fluxo combinado de USDC e USDT. O USDT movimentou aproximadamente US$ 1,3 trilhão.

Esta foi a primeira vez que o USDC superou o USDT em volume on-chain desde 2019. O principal fator: Solana. O USDC representa mais de 70% da oferta de stablecoins na Solana, que se tornou a segunda blockchain mais movimentada em termos de atividade de stablecoins, atrás apenas do Ethereum.

Ao longo do ano de 2025, o USDC movimentou US$ 18,3 trilhões em transferências, contra US$ 13,2 trilhões do USDT.

O USDT ainda lidera nas exchanges centralizadas, onde possui maior liquidez e mais pares listados. Mas os dados on-chain contam uma história diferente: para DeFi, pagamentos e transferências codificadas, mais dinheiro agora flui através do USDC.

USDC ou USDT: qual usar e quando?

Não há um único vencedor aqui. A escolha certa depende do que você pretende fazer com ela.

Use USDT quando:

- Você negocia ativamente em corretoras centralizadas. O USDT possui mais pares de negociação e maior liquidez em corretoras centralizadas como Binance, OKX e Bybit.

- Você opera em mercados emergentes onde o USDT é o dólar digital de facto. Em países com instabilidade cambial, as pessoas mantêm USDT em suas carteiras como reserva de valor, e não como instrumento de negociação.

- Você precisa de cobertura máxima de blockchain. Com mais de 50 redes, o USDT está disponível em blockchains onde o USDC ainda não foi lançado nativamente.

Use USDC quando:

- Você administra uma empresa que precisa de conformidade e trilhas de auditoria transparentes. As declarações mensais da USDC, a certificação como emissora de relatórios da SEC e a licença MiCA facilitam a justificativa perante reguladores, contadores e equipes jurídicas.

- Você opera na Europa. O USDT não está disponível para compra em corretoras regulamentadas da UE.

- Você trabalha em DeFi, especialmente em Solana ou Ethereum L2s. A dominância de volume on-chain do USDC e a ponte CCTP nativa reduzem o atrito e o risco de contraparte.

- Você é uma instituição. Grandes empresas como Visa, Stripe, BlackRock e Nubank integraram o USDC em seus sistemas de liquidação e pagamento.

Uma coisa que ambos têm em comum: impostos. A venda de qualquer um dos tokens é considerada um evento tributável, mesmo quando o lucro é próximo de zero. O ato de vender é o que gera a tributação, não o tamanho do lucro. Mantenha registros.

A verdadeira questão daqui para frente é o futuro.

A escolha entre USDC e USDT só se tornará mais importante à medida que a regulamentação se tornar mais rigorosa. O USDT passou uma década construindo sua rede. Ele está em todos os lugares: em todas as principais corretoras, em todos os pares de negociação, nas carteiras de milhões de pessoas que o utilizam como instrumento de poupança em países onde a moeda local continua a perder valor.

A USDC trilhou um caminho diferente. É a stablecoin que reguladores, bancos e mercados públicos escolheram apoiar. O IPO da Circle, suas auditorias da Deloitte, suas reservas administradas pela BlackRock e sua licença MiCA não são apenas requisitos a serem cumpridos. São uma aposta de que a próxima rodada da corrida das stablecoins será vencida por quem Wall Street e Bruxelas mais confiarem.

Mesmo dólar. Mesma paridade. Mas as empresas por trás de cada token, as regras que seguem e os públicos que atendem estão se separando. Honestamente, "qual é melhor" é a pergunta errada. A verdadeira pergunta é: em qual versão do futuro das criptomoedas você está investindo seu dinheiro?