Black Scholes Model คืออะไร?

แบบจำลองแบล็ก-สโคลส์ หรือบางครั้งเรียกว่าแบบจำลองแบล็ก-สโคลส์-เมอร์ตัน (BSM) ถือเป็นหนึ่งในรากฐานสำคัญของทฤษฎีการเงินสมัยใหม่ แบบจำลองการกำหนดราคาออปชันนี้กำหนดมูลค่าทางทฤษฎีของสัญญาออปชันโดยการวิเคราะห์ความสัมพันธ์ระหว่างราคาหุ้นปัจจุบัน ราคาใช้สิทธิ เวลาสิ้นสุดสัญญา อัตราดอกเบี้ยปลอดความเสี่ยง และความผันผวน

แบบจำลองนี้ถูกนำเสนอครั้งแรกในปี พ.ศ. 2516 โดยนักเศรษฐศาสตร์ ฟิชเชอร์ แบล็ก และไมรอน สโคลส์ และต่อมาได้รับการขยายเพิ่มเติมโดยโรเบิร์ต เมอร์ตัน แบบจำลองนี้เป็นแบบจำลองการประเมินมูลค่าแบบแรกที่ได้รับการยอมรับอย่างกว้างขวางสำหรับออปชันหุ้น แบบจำลองนี้ยังคงเป็นแบบจำลองการกำหนดราคาออปชันมาตรฐานสำหรับการประเมินมูลค่าออปชันของหุ้น สกุลเงิน และแม้แต่สินค้าโภคภัณฑ์

แบบจำลองนี้มีความแม่นยำสูงสุดสำหรับออปชั่นแบบยุโรป ซึ่งสามารถใช้ได้เฉพาะในวันหมดอายุ และสำหรับสินทรัพย์อ้างอิงที่ไม่จ่ายเงินปันผล อย่างไรก็ตาม แบบจำลองการกำหนดราคาออปชั่นแบบ Black-Scholes ได้รับการปรับใช้ในทางปฏิบัติเพื่อรองรับเงินปันผล และนำไปใช้ในการประเมินมูลค่าออปชั่นในหลายตลาด

ประวัติของโมเดลแบล็กสโคลส์

แบบจำลองแบล็ก-สโคลส์เป็นแบบจำลองการกำหนดราคาออปชั่นแบบแรกที่ได้รับการยอมรับอย่างกว้างขวาง นักเศรษฐศาสตร์ ฟิชเชอร์ แบล็ก และไมรอน สโคลส์ ได้ตีพิมพ์สูตรทางคณิตศาสตร์ของพวกเขาในปี พ.ศ. 2516 ในหนังสือ The Pricing of Options and Corporate Liabilities ต่อมา โรเบิร์ต ซี. เมอร์ตัน ได้ปรับปรุงสูตรนี้และบัญญัติศัพท์ว่า “แบบจำลองการกำหนดราคาออปชั่นแบล็ก-สโคลส์”

สูตรดั้งเดิมใช้ราคาตลาดของหุ้นอ้างอิง เงินปันผลที่คาดหวัง ราคาใช้สิทธิ (ราคาใช้สิทธิ) อัตราดอกเบี้ยปลอดความเสี่ยง เวลาสิ้นสุดสัญญา และความผันผวนของสินทรัพย์อ้างอิง โชลส์และเมอร์ตันได้รับรางวัลโนเบลในปี พ.ศ. 2540 จากผลงานของพวกเขา ฟิชเชอร์ แบล็ก เสียชีวิตแล้วและได้รับการไว้อาลัยหลังเสียชีวิต

ผู้เชี่ยวชาญเน้นย้ำว่าการมาถึงของแบบจำลองนี้ถือเป็น “การปฏิวัติการประเมินมูลค่าออปชัน” (ดังที่โรเบิร์ต เมอร์ตัน ผู้ได้รับรางวัลโนเบลได้กล่าวไว้) ทำให้ตลาดการเงินมีเครื่องมือที่เข้มงวดและเป็นสากลสำหรับการกำหนดราคาตราสารอนุพันธ์ ศาสตราจารย์อัสวาธ ดาโมดารัน ศาสตราจารย์ด้านการเงิน กล่าวว่าแบบจำลองแบล็ก-สโคลส์ยังคงได้รับความนิยม ไม่เพียงเพราะความแม่นยำเท่านั้น แต่ยังเป็นกรอบการทำงานที่เรียบง่ายและสอดคล้องกัน ซึ่งง่ายต่อการนำไปใช้ในทุกตลาด

ทำความเข้าใจเกี่ยวกับมูลค่าของออปชั่นหุ้น

ในอดีต มูลค่าของออปชันหุ้นวัดด้วยมูลค่าที่แท้จริงเท่านั้น ซึ่งก็คือส่วนต่างระหว่างราคาหุ้นและราคาใช้สิทธิ หากราคาหุ้นปัจจุบันเท่ากับราคาใช้สิทธิ จะถือว่ามูลค่าเป็นศูนย์

แบบจำลองแบล็ก-สโคลส์เป็นนวัตกรรมที่ล้ำสมัย เพราะแสดงให้เห็นว่าแม้มูลค่าที่แท้จริงจะเป็นศูนย์ ออปชันก็ยังคงมีมูลค่าอยู่เนื่องจากเวลาและความผันผวน ความเป็นไปได้ที่ราคาสินทรัพย์อ้างอิงจะเพิ่มขึ้นในอนาคตทำให้ออปชันหุ้นมีมูลค่าเพิ่มขึ้น

นักวิเคราะห์ทางการเงินมักสังเกตเห็นว่าข้อมูลเชิงลึกนี้ได้เปลี่ยนโฉมหน้าการซื้อขายออปชัน ดังที่เอ็มมานูเอล เดอร์แมน นักกลยุทธ์ด้านอนุพันธ์เคยอธิบายไว้ว่า “อัจฉริยภาพของแบล็ก-สโคลส์คือการทำให้เวลาเป็นองค์ประกอบที่วัดค่าได้ของมูลค่า”

มูลค่าเวลาเทียบกับมูลค่าที่แท้จริง

มูลค่าที่แท้จริงสะท้อนถึงมูลค่าของออปชันหากใช้สิทธิทันที ในทางตรงกันข้าม มูลค่าตามเวลา (time value) แสดงถึงศักยภาพในการได้รับกำไรตลอดอายุของออปชัน ตัวอย่างเช่น ออปชันหุ้นระยะยาวอาจไม่มีมูลค่าที่แท้จริงในปัจจุบัน แต่มีมูลค่าตามเวลาที่สำคัญ เนื่องจากราคาหุ้นอ้างอิงอาจเติบโตได้ก่อนวันหมดอายุ

แบบจำลองแบล็ก-สโคลส์ทำงานอย่างไร

แบบจำลองการกำหนดราคาออปชันแบบแบล็ก-สโคลส์ตั้งอยู่บนสมมติฐานที่ว่าราคามีการแจกแจงแบบล็อกนอร์มอล (log-normal distribution) ซึ่งเคลื่อนไหวแบบดริฟท์และความผันผวนคงที่ แบบจำลองนี้เป็นสูตรทางคณิตศาสตร์ที่ช่วยให้นักเทรดออปชันสามารถประมาณราคาออปชันที่เหมาะสมได้โดยการใส่ข้อมูลสำคัญบางประการลงไป:

- ราคาหุ้นปัจจุบัน (S): ราคาตลาดของสินทรัพย์อ้างอิง

- ราคาใช้สิทธิ (K): ราคาใช้สิทธิของออปชั่น

- เวลาหมดอายุ (T): ระยะเวลาที่เหลือของออปชั่น แสดงเป็นปี

- ความผันผวน (σ): ความผันผวนของสินทรัพย์อ้างอิง ซึ่งวัดจากความผันผวนของราคาหุ้น

- อัตราปราศจากความเสี่ยง (r): ผลตอบแทนตามทฤษฎีของพันธบัตรปราศจากความเสี่ยง

- ประเภทตัวเลือก: ออปชั่นซื้อ หรือ ออปชั่นขาย

ผู้ปฏิบัติงานในตลาดเน้นย้ำว่าแม้ข้อมูลนำเข้าจะดูเรียบง่าย แต่ “ความท้าทายอยู่ที่การประเมินความผันผวน” นาสซิม นิโคลัส ทาเลบ ผู้เขียนบทความเกี่ยวกับออปชันมากมายกล่าว การประเมินความผันผวนที่ผิดพลาดสามารถบิดเบือนราคาของออปชันได้อย่างมาก

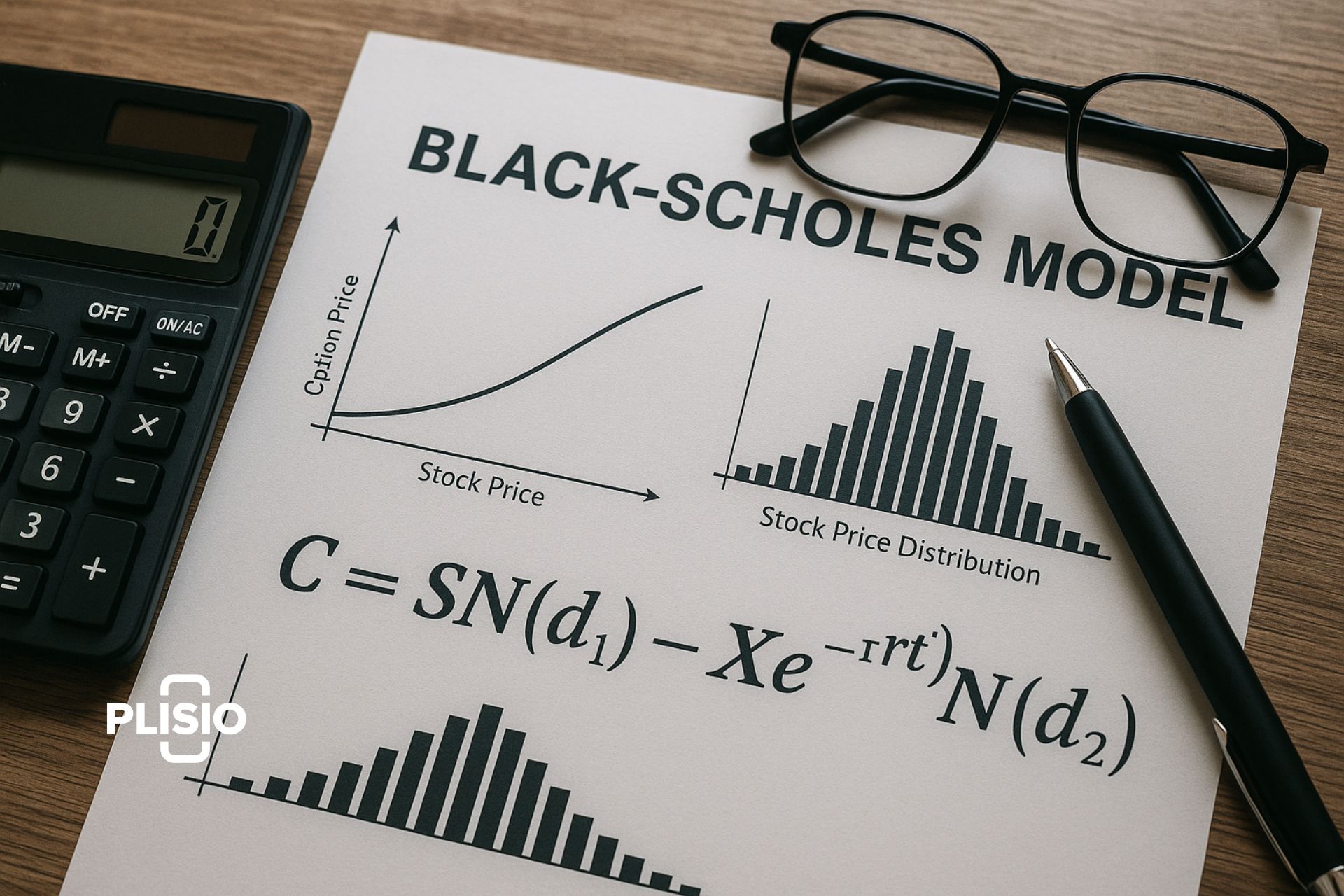

สูตรแบบจำลองแบล็ก-สโคลส์

แบบจำลองนี้ให้สมการทางคณิตศาสตร์สำหรับทั้งออปชั่นซื้อและออปชั่นขาย:

ราคาออปชั่นซื้อ (C):

C = S·N(d1) − K·e^(−rt)·N(d2)

ราคาออปชั่นขาย (P):

P = K·e^(−rt)·N(−d2) − S·N(−d1)

ที่ไหน:

- C = มูลค่าออปชั่นซื้อ Black-Scholes

- P = มูลค่าออปชั่นขาย

- S = ราคาหุ้นปัจจุบัน

- K = ราคาใช้สิทธิ

- r = อัตราดอกเบี้ยปลอดความเสี่ยง

- t = เวลาหมดอายุ

- N = การแจกแจงแบบปกติมาตรฐาน

d1 = [ln(S/K) + (r + σ²/2)·t] / (σ√t)

d2 = d1 − σ√t

สูตรสำหรับราคาของออปชั่นนี้ยังคงเป็นเกณฑ์มาตรฐานในการประเมินมูลค่าของออปชั่นในตลาดการเงิน

ตัวอย่าง: การประเมินมูลค่าตัวเลือกด้วย Black-Scholes

เลือกตัวเลือกยุโรปใน XYZ Corp:

- ราคาหุ้นปัจจุบัน = 100 ดอลลาร์

- ราคาใช้สิทธิ์ = 110 ดอลลาร์

- ระยะเวลาหมดอายุ = 0.25 ปี (90 วัน)

- ค่าความผันผวน = 20%

- อัตราปลอดความเสี่ยง = 5%

เมื่อคุณใช้สูตรแบบจำลอง Black-Scholes กับข้อมูลอินพุตเหล่านี้ คุณจะคำนวณราคาออปชันซื้อได้ประมาณ 6.64 ดอลลาร์ มูลค่าออปชันนี้สะท้อนถึงมูลค่าปัจจุบันของสินทรัพย์อ้างอิงและความน่าจะเป็นที่ออปชันจะหมดอายุในสกุลเงิน

สมมติฐานแบล็ก-สโคลส์

แบบจำลองนี้ถือว่า:

- ตลาดมีประสิทธิภาพและสะท้อนข้อมูลที่มีอยู่ทั้งหมด

- อัตราดอกเบี้ยที่ปราศจากความเสี่ยงจะคงที่ตลอดเวลา

- ราคาจะเป็นไปตามการแจกแจงแบบลอการิทึมปกติ

- จะไม่มีการจ่ายเงินปันผลในระหว่างอายุของออปชั่น (แม้ว่าการปรับในภายหลังอาจรวมเงินปันผลไว้ด้วยก็ตาม)

- ไม่มีภาษี ค่าใช้จ่าย หรืออุปสรรคในการซื้อและการขาย

- มีการพิจารณาเฉพาะตัวเลือกแบบยุโรปเท่านั้น ไม่พิจารณาตัวเลือกแบบอเมริกัน

ผู้เชี่ยวชาญเน้นย้ำว่าสมมติฐานเหล่านี้แม้จะมีประโยชน์ในการทำให้คณิตศาสตร์ง่ายขึ้น แต่ก็จำกัดความแม่นยำของแบบจำลองในโลกแห่งความเป็นจริง “สมมติฐานทุกข้อล้วนเป็นแหล่งที่มาของข้อผิดพลาด” จอห์น ฮัลล์ ผู้เชี่ยวชาญชั้นนำด้านอนุพันธ์กล่าว

ความเบี่ยงเบนของความผันผวน

แม้ว่าแบบจำลองจะถือว่าความผันผวนคงที่ แต่ตลาดในโลกแห่งความเป็นจริงมักแสดงให้เห็นถึงความผันผวนที่เบ้ หลังจากเหตุการณ์ต่างๆ เช่น วิกฤตการณ์ตลาดในปี 1987 ความผันผวนโดยนัยของราคาใช้สิทธิได้เบี่ยงเบนไป ซึ่งเผยให้เห็นข้อจำกัดสำคัญประการหนึ่งของแบบจำลอง Black-Scholes ความไม่ตรงกันนี้แสดงให้เห็นว่าเหตุใดการประเมินมูลค่าออปชั่นจึงจำเป็นต้องใช้วิธีการอื่นในบางครั้ง

ข้อดีของโมเดลการกำหนดราคาออปชั่น Black-Scholes

- ให้กรอบการทำงานที่โปร่งใสและเป็นมาตรฐานสำหรับตัวเลือกการกำหนดราคา

- รองรับการประเมินมูลค่าอย่างรวดเร็วด้วยสูตรทางคณิตศาสตร์ที่ชัดเจน

- ช่วยให้นักลงทุนบริหารความเสี่ยงและสร้างกลยุทธ์ทางเลือกที่ซับซ้อน

- ส่งเสริมการกำหนดราคาหุ้นออปชันให้สม่ำเสมอทั่วทั้งตลาดทั่วโลก

ผู้ปฏิบัติ เช่น อดีตนักเทรดออปชั่น เอ็มมานูเอล เดอร์แมน โต้แย้งว่า “หากไม่มีแบล็ก-สโคลส์ ตลาดออปชั่นสมัยใหม่อย่างที่เรารู้จักกันก็คงจะไม่มีอยู่” สูตรดังกล่าวทำให้นักเทรดมีภาษากลางและจุดอ้างอิงที่เชื่อถือได้

ข้อจำกัดของแบบจำลองแบล็ก-สโคลส์

ข้อจำกัดของแบบจำลอง Black-Scholes ได้แก่:

- ทำงานได้ถูกต้องเฉพาะกับตัวเลือกยุโรปเท่านั้น

- ถือว่าความผันผวนคงที่และอัตราปลอดความเสี่ยงคงที่ซึ่งอาจไม่สะท้อนความเป็นจริง

- ไม่สนใจเงินปันผลในรูปแบบพื้นฐาน

- อ่อนไหวต่อข้อผิดพลาดเล็กน้อยในการประมาณความผันผวน

- ไม่สามารถจำลองตัวเลือกหุ้นพนักงานได้อย่างเหมาะสมพร้อมเงื่อนไขผลงานหรือการจ่ายเงินที่มีขีดจำกัด

เงื่อนไขประสิทธิภาพ: ตัวเลือกที่ขึ้นอยู่กับการบรรลุเป้าหมายบางประการไม่สามารถกำหนดราคาได้อย่างแม่นยำด้วยโมเดลการประเมินมูลค่านี้

ขีดจำกัดที่จำกัด: ตัวเลือกที่จำกัดกำไรสูงสุดนั้นยังอยู่นอกเหนือสมมติฐานของแบบจำลอง Black-Scholes อีกด้วย

นักวิเคราะห์ทางการเงินมักเตือนว่าข้อจำกัดของแบบจำลองการกำหนดราคาออปชันแบบ Black-Scholes ทำให้แบบจำลองนี้เป็นเพียงจุดเริ่มต้น ไม่ใช่คำตอบสุดท้าย ดังที่เบอร์ตัน มัลคีล ผู้เชี่ยวชาญด้านการเงิน ชี้ให้เห็นว่า “แบบจำลองเป็นแนวทาง ไม่ใช่คำทำนาย แบบจำลอง Black-Scholes มีคุณค่าอย่างยิ่ง แต่ก็ไม่ใช่ว่าจะไม่มีข้อผิดพลาด”

ข้อสรุป

แบบจำลองแบล็ก-สโคลส์เป็นแบบจำลองทางคณิตศาสตร์ที่เปลี่ยนแปลงทฤษฎีการเงินสมัยใหม่ แบบจำลองนี้เป็นกรอบแนวคิดแรกที่ได้รับการยอมรับอย่างกว้างขวางสำหรับการกำหนดราคาออปชัน และยังคงเป็นแบบจำลองการกำหนดราคาออปชันที่มีอิทธิพลมากที่สุดที่ใช้อยู่ในปัจจุบัน แม้ว่าสมมติฐานที่เข้าใจง่ายของแบบจำลองนี้ไม่ได้สอดคล้องกับการเคลื่อนไหวของราคาตลาดเสมอไป แต่นักเทรดและนักวิเคราะห์ออปชันยังคงใช้แบบจำลองแบล็ก-สโคลส์เป็นพื้นฐานในการประเมินมูลค่าออปชันและทำความเข้าใจพลวัตของความผันผวน ราคาใช้สิทธิ และราคาของสินทรัพย์อ้างอิง

ผู้เชี่ยวชาญเห็นพ้องต้องกันว่าแบบจำลองแบล็ก-สโคลส์เป็นทั้งนวัตกรรมและยังไม่สมบูรณ์แบบ แบบจำลองนี้ยังคงเป็นศูนย์กลางของการซื้อขายออปชันและการประเมินมูลค่า แต่ผู้เชี่ยวชาญก็ตระหนักถึงข้อจำกัดของแบบจำลองนี้ และมักจะนำแบบจำลองนี้ไปใช้ร่วมกับแบบจำลองการประเมินมูลค่าอื่นๆ เพื่อวิเคราะห์ความซับซ้อนของตลาดสมัยใหม่