Che cos’è il modello Black Scholes?

Il modello Black-Scholes, talvolta chiamato modello Black-Scholes-Merton (BSM), è considerato uno dei pilastri della moderna teoria finanziaria. Questo modello di valutazione delle opzioni determina il valore teorico di un contratto di opzione analizzando la relazione tra il prezzo corrente dell'azione, il prezzo di esercizio, la scadenza, il tasso di interesse privo di rischio e la volatilità.

Introdotto originariamente nel 1973 dagli economisti Fischer Black e Myron Scholes e successivamente ampliato da Robert Merton, il modello è stato il primo modello di valutazione ampiamente adottato per le stock option. Rimane il modello standard per la valutazione delle opzioni su azioni, valute e persino materie prime.

Il modello è più accurato per le opzioni di tipo europeo, che possono essere esercitate solo alla data di scadenza, e per gli asset sottostanti che non pagano dividendi. Tuttavia, il modello di valutazione delle opzioni Black-Scholes è stato adattato nella pratica per gestire i dividendi e applicato nella valutazione delle opzioni in molti mercati.

Storia del modello Black Scholes

Il modello Black-Scholes è stato il primo modello di valutazione delle opzioni ampiamente riconosciuto. Gli economisti Fischer Black e Myron Scholes pubblicarono la loro formula matematica nel 1973 in "The Pricing of Options and Corporate Liabilities" . Robert C. Merton la perfezionò in seguito e coniò il termine "modello di valutazione delle opzioni Black-Scholes".

La formula originale utilizzava il prezzo di mercato del titolo sottostante, i dividendi attesi, il prezzo di esercizio (prezzo di esercizio), il tasso di interesse privo di rischio, la durata residua e la volatilità del sottostante. Scholes e Merton ricevettero il Premio Nobel nel 1997 per il loro lavoro. Fischer Black era scomparso e fu ricordato postumo.

Gli esperti sottolineano che l'arrivo del modello ha segnato "una rivoluzione nella valutazione delle opzioni" (come ha osservato il premio Nobel Robert Merton), fornendo ai mercati finanziari uno strumento rigoroso e universale per la determinazione del prezzo dei derivati. Secondo il professore di finanza Aswath Damodaran, il modello Black-Scholes rimane popolare non solo per la sua precisione, ma anche perché offre un quadro di riferimento semplice e coerente, facile da replicare sui mercati.

Comprendere il valore di un'opzione azionaria

In passato, il valore di un'opzione su azioni veniva misurato solo in base al valore intrinseco, ovvero la differenza tra il prezzo dell'azione e il prezzo di esercizio. Se il prezzo corrente dell'azione era uguale al prezzo di esercizio, il valore si presumeva pari a zero.

Il modello Black-Scholes fu rivoluzionario perché dimostrò che, anche quando il valore intrinseco è pari a zero, l'opzione conserva il suo valore a causa del tempo e della volatilità. La possibilità di futuri aumenti del prezzo dell'attività sottostante conferisce alle stock option un valore aggiuntivo.

Gli analisti finanziari sottolineano spesso che questa intuizione ha rimodellato il trading di opzioni. Come spiegò una volta lo stratega dei derivati Emanuel Derman, "la genialità di Black-Scholes è stata quella di rendere il tempo stesso una componente misurabile del valore".

Valore temporale vs. valore intrinseco

Il valore intrinseco riflette il valore di un'opzione se esercitata immediatamente. Il valore temporale, al contrario, rappresenta il potenziale di guadagno durante la vita dell'opzione. Un'opzione azionaria a lunga scadenza, ad esempio, potrebbe non avere alcun valore intrinseco oggi, ma un valore temporale significativo a causa della potenziale crescita del prezzo dell'azione sottostante prima della data di scadenza.

Come funziona il modello Black-Scholes

Il modello di valutazione delle opzioni di Black-Scholes si basa sul presupposto che i prezzi seguano una distribuzione log-normale, con un andamento costante e una volatilità costante. Il modello è una formula matematica che consente ai trader di opzioni di stimare il prezzo equo dell'opzione inserendo alcuni input essenziali:

- Prezzo attuale delle azioni (S): il prezzo di mercato dell'attività sottostante.

- Prezzo di esercizio (K): il prezzo di esercizio dell'opzione.

- Tempo di scadenza (T): la durata residua dell'opzione, espressa in anni.

- Volatilità (σ): la volatilità dell'attività sottostante, che misura l'entità delle fluttuazioni del prezzo delle azioni.

- Tasso privo di rischio (r): rendimento teorico di un'obbligazione priva di rischio.

- Tipo di opzione: opzione call o opzione put.

Gli operatori di mercato sottolineano che, sebbene i dati sembrino semplici, "la sfida sta nella stima della volatilità", afferma Nassim Nicholas Taleb, autore di numerosi articoli sulle opzioni. Valutare male la volatilità può distorcere drasticamente il prezzo di un'opzione.

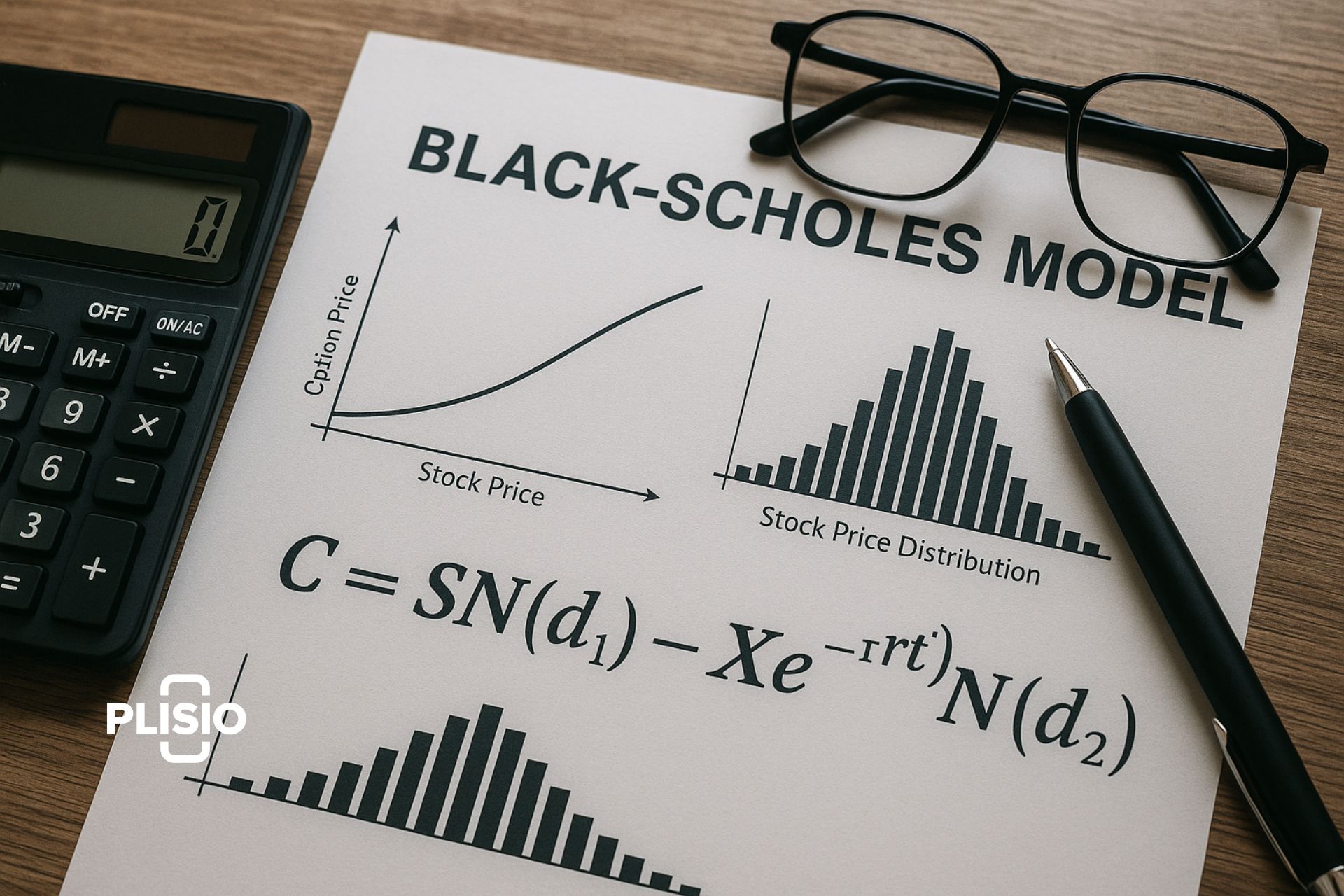

La formula del modello Black-Scholes

Il modello fornisce un'equazione matematica sia per le opzioni call che per quelle put:

Prezzo dell'opzione call (C):

C = S·N(d1) − K·e^(−rt)·N(d2)

Prezzo dell'opzione put (P):

P = K·e^(−rt)·N(−d2) − S·N(−d1)

Dove:

- C = Valore dell'opzione call Black-Scholes

- P = Valore dell'opzione put

- S = Prezzo attuale delle azioni

- K = Prezzo di esercizio

- r = Tasso di interesse privo di rischio

- t = Tempo di scadenza

- N = Distribuzione normale standard

d1 = [ln(S/K) + (r + σ²/2)·t] / (σ√t)

d2 = d1 − σ√t

Questa formula per il prezzo di un'opzione rimane il punto di riferimento per la valutazione delle opzioni nei mercati finanziari.

Esempio: valutazione delle opzioni con Black-Scholes

Prendi un'opzione europea su XYZ Corp:

- Prezzo attuale delle azioni = $ 100

- Prezzo di esercizio = $ 110

- Tempo di scadenza = 0,25 anni (90 giorni)

- Valore di volatilità = 20%

- Tasso privo di rischio = 5%

Utilizzando la formula del modello Black-Scholes con questi input, si calcola un prezzo dell'opzione call di circa 6,64 dollari. Questo valore dell'opzione riflette il valore attuale dell'attività sottostante e la probabilità che l'opzione scada in the money.

Ipotesi Black-Scholes

Il modello presuppone:

- I mercati sono efficienti e riflettono tutte le informazioni disponibili.

- Il tasso di interesse privo di rischio è costante nel tempo.

- I prezzi seguono una distribuzione log-normale.

- Durante la durata dell'opzione non vengono pagati dividendi (anche se eventuali aggiustamenti successivi possono incorporare dividendi).

- Nessuna tassa, costo o barriera all'acquisto e alla vendita.

- Vengono prese in considerazione solo le opzioni europee e non quelle americane.

Gli esperti sottolineano che queste ipotesi, pur essendo utili per semplificare la matematica, limitano l'accuratezza del modello nel mondo reale. "Ogni ipotesi è una potenziale fonte di errore", osserva John Hull, una delle massime autorità in materia di derivati.

Asimmetria della volatilità

Sebbene il modello presupponga una volatilità costante, i mercati reali mostrano spesso un'asimmetria della volatilità. Dopo eventi come il crollo del mercato azionario del 1987, la volatilità implicita tra i prezzi di esercizio ha subito una divergenza, rivelando uno dei principali limiti del modello Black-Scholes. Questa discrepanza mostra perché la valutazione delle opzioni a volte richieda metodi alternativi.

Vantaggi del modello di determinazione del prezzo delle opzioni Black-Scholes

- Fornisce un quadro trasparente e standardizzato per le opzioni di determinazione dei prezzi.

- Supporta una valutazione rapida con una formula matematica chiara.

- Aiuta gli investitori a gestire il rischio e a sviluppare strategie di opzioni complesse.

- Incoraggia la determinazione coerente dei prezzi delle stock option sui mercati globali.

Professionisti come l'ex trader di opzioni Emanuel Derman sostengono che "senza la formula Black-Scholes, i moderni mercati delle opzioni come li conosciamo non esisterebbero". La formula ha fornito ai trader un linguaggio comune e un punto di riferimento affidabile.

Limitazioni del modello Black-Scholes

I limiti del modello Black-Scholes includono:

- Funziona correttamente solo per le opzioni europee.

- Presuppone una volatilità costante e un tasso privo di rischio costante, che potrebbero non riflettere la realtà.

- Ignora i dividendi nella loro forma base.

- Sensibile a piccoli errori nelle stime della volatilità.

- Non è possibile modellare correttamente le stock option dei dipendenti con condizioni di rendimento o pagamenti limitati.

Condizioni di performance: le opzioni che dipendono dal raggiungimento di determinati traguardi non possono essere valutate con precisione con questo modello di valutazione.

Limiti massimi: anche le opzioni che limitano i guadagni massimi esulano dai presupposti del modello Black-Scholes.

Gli analisti finanziari avvertono spesso che i limiti del modello di valutazione delle opzioni Black-Scholes lo rendono un punto di partenza, non la soluzione definitiva. Come sottolinea l'esperto di finanza Burton Malkiel, "i modelli sono guide, non oracoli. Il modello Black-Scholes è prezioso, ma non è infallibile".

La conclusione

Il modello di Black-Scholes è un modello matematico che ha rivoluzionato la moderna teoria finanziaria. Ha fornito il primo quadro ampiamente accettato per la valutazione delle opzioni e rimane il modello di valutazione delle opzioni più influente in uso oggi. Sebbene le sue ipotesi semplificative facciano sì che non sempre corrisponda ai movimenti dei prezzi di mercato, i trader e gli analisti di opzioni utilizzano ancora il modello di Black-Scholes come base per valutare le opzioni e comprendere le dinamiche di volatilità, prezzo di esercizio e prezzo dell'attività sottostante.

Gli esperti concordano sul fatto che il modello Black-Scholes sia al tempo stesso rivoluzionario e imperfetto. Rimane fondamentale per il trading e la valutazione delle opzioni, ma i professionisti ne sono consapevoli dei limiti e spesso lo combinano con altri modelli di valutazione per cogliere le complessità dei mercati moderni.