Czym jest model Blacka-Scholesa?

Model Blacka-Scholesa, czasami nazywany modelem Blacka-Scholesa-Mertona (BSM), jest uważany za jeden z filarów współczesnej teorii finansów. Ten model wyceny opcji określa teoretyczną wartość kontraktu opcyjnego poprzez analizę zależności między aktualną ceną akcji, ceną wykonania, czasem do wygaśnięcia, stopą procentową wolną od ryzyka i zmiennością.

Model ten, pierwotnie wprowadzony w 1973 roku przez ekonomistów Fischera Blacka i Myrona Scholesa, a następnie rozbudowany przez Roberta Mertona, był pierwszym powszechnie przyjętym modelem wyceny opcji na akcje. Pozostaje on standardowym modelem wyceny opcji na akcje, waluty, a nawet towary.

Model ten jest najdokładniejszy w przypadku opcji typu europejskiego, które można zrealizować tylko w dniu wygaśnięcia, oraz dla aktywów bazowych, które nie wypłacają dywidendy. Mimo to model wyceny opcji Blacka-Scholesa został w praktyce zaadaptowany do obsługi dywidend i zastosowany do wyceny opcji na wielu rynkach.

Historia modelu Blacka-Scholesa

Model Blacka-Scholesa był pierwszym powszechnie uznanym modelem wyceny opcji. Ekonomiści Fischer Black i Myron Scholes opublikowali swój wzór matematyczny w 1973 roku w książce „The Pricing of Options and Corporate Liabilities ”. Robert C. Merton później go udoskonalił i ukuł termin „model wyceny opcji Blacka-Scholesa”.

Pierwotna formuła uwzględniała cenę rynkową akcji bazowych, oczekiwane dywidendy, cenę wykonania (cenę wykonania), stopę procentową wolną od ryzyka, czas do wygaśnięcia oraz zmienność aktywów bazowych. Scholes i Merton otrzymali Nagrodę Nobla w 1997 roku za swoje odkrycia. Fischer Black zmarł i został pośmiertnie upamiętniony.

Eksperci podkreślają, że wprowadzenie tego modelu oznaczało „rewolucję w wycenie opcji” (jak zauważył laureat Nagrody Nobla, Robert Merton), dając rynkom finansowym rygorystyczne i uniwersalne narzędzie do wyceny instrumentów pochodnych. Według profesora finansów Aswatha Damodarana, model Blacka-Scholesa pozostaje popularny nie tylko ze względu na swoją precyzję, ale także dlatego, że oferuje proste, spójne ramy, które można łatwo powielać na różnych rynkach.

Zrozumienie wartości opcji na akcje

W przeszłości wartość opcji na akcje mierzono wyłącznie wartością wewnętrzną – różnicą między ceną akcji a ceną wykonania. Jeśli bieżąca cena akcji była równa cenie wykonania, zakładano, że wartość opcji wynosi zero.

Model Blacka-Scholesa był przełomowy, ponieważ wykazał, że nawet gdy wartość wewnętrzna wynosi zero, opcja nadal ma wartość ze względu na czas i zmienność. Możliwość przyszłych wzrostów ceny instrumentu bazowego nadaje opcjom na akcje dodatkową wartość.

Analitycy finansowi często zauważają, że ta refleksja zmieniła sposób handlu opcjami. Jak wyjaśnił kiedyś strateg ds. instrumentów pochodnych Emanuel Derman, „geniusz Blacka-Scholesa polegał na tym, że sam czas stał się mierzalnym składnikiem wartości”.

Wartość czasowa a wartość wewnętrzna

Wartość wewnętrzna odzwierciedla wartość opcji, jeśli zostanie zrealizowana natychmiast. Wartość czasowa natomiast reprezentuje potencjał zysków w trakcie trwania opcji. Na przykład, długoterminowa opcja na akcje może nie mieć wartości wewnętrznej dzisiaj, ale znaczną wartość czasową ze względu na potencjalny wzrost ceny akcji bazowych przed datą wygaśnięcia.

Jak działa model Blacka-Scholesa

Model wyceny opcji Blacka-Scholesa opiera się na założeniu, że ceny podążają za rozkładem logarytmiczno-normalnym, poruszając się ze stałym dryftem i zmiennością. Model ten to wzór matematyczny, który pozwala inwestorom opcyjnym oszacować sprawiedliwą cenę opcji poprzez wprowadzenie kilku podstawowych danych wejściowych:

- Bieżąca cena akcji (S): Cena rynkowa bazowego aktywa.

- Cena wykonania (K): Cena wykonania opcji.

- Czas do wygaśnięcia (T): Pozostały okres obowiązywania opcji wyrażony w latach.

- Zmienność (σ): Zmienność aktywów bazowych, mierząca skalę wahań ceny akcji.

- Stopa wolna od ryzyka (r): Teoretyczna stopa zwrotu z obligacji wolnych od ryzyka.

- Typ opcji: opcja kupna lub opcja sprzedaży.

Praktycy rynkowi podkreślają, że choć dane wejściowe wydają się proste, „wyzwaniem jest oszacowanie zmienności” – mówi Nassim Nicholas Taleb, autor wielu publikacji na temat opcji. Błędna ocena zmienności może drastycznie zniekształcić cenę opcji.

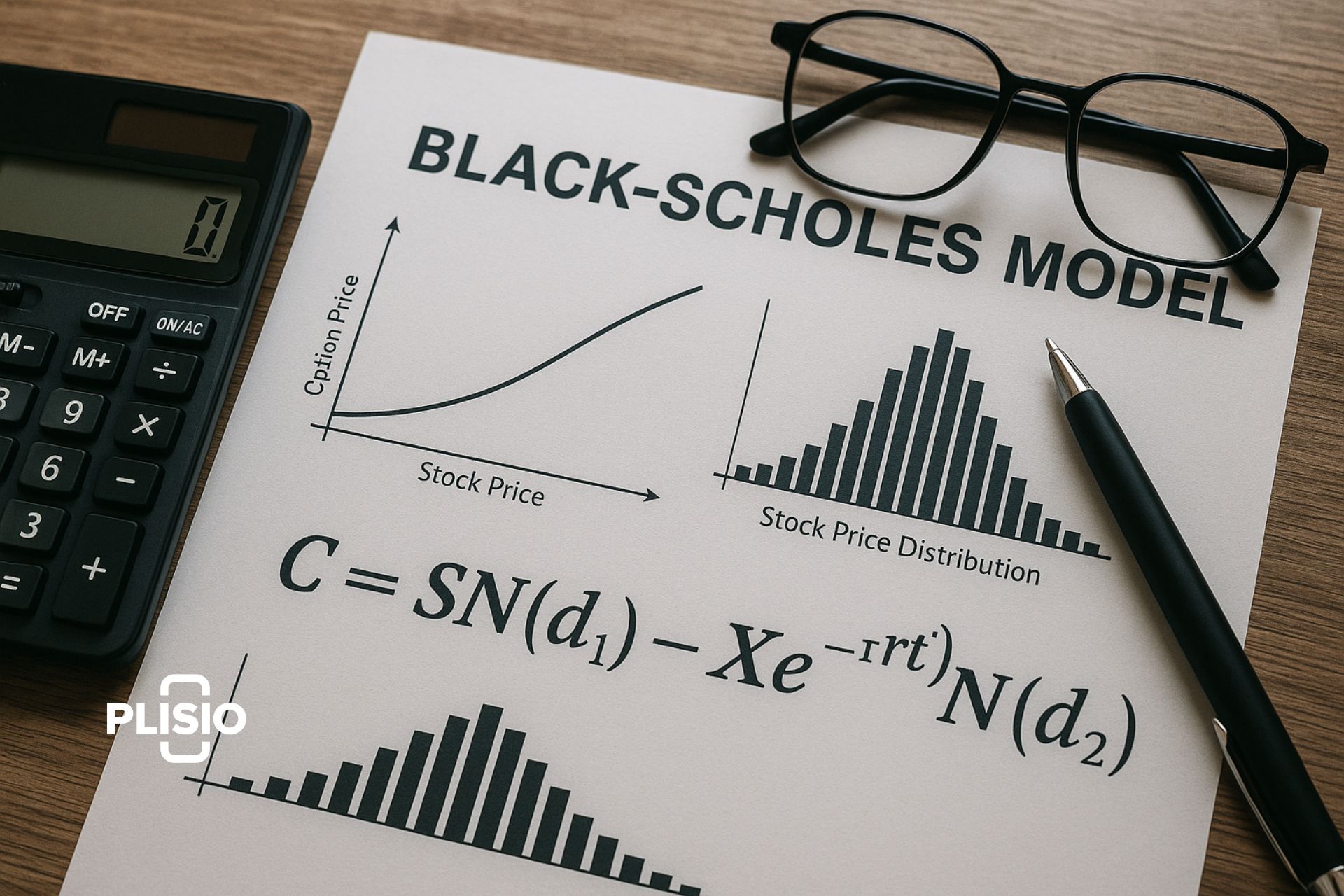

Wzór modelu Blacka-Scholesa

Model ten przedstawia równanie matematyczne zarówno dla opcji kupna, jak i sprzedaży:

Cena opcji kupna (C):

C = S·N(d1) − K·e^(−rt)·N(d2)

Cena opcji sprzedaży (P):

P = K·e^(−rt)·N(−d2) − S·N(−d1)

Gdzie:

- C = wartość opcji kupna Blacka-Scholesa

- P = Wartość opcji sprzedaży

- S = Aktualna cena akcji

- K = Cena wykonania

- r = Bezpieczna stopa procentowa

- t = Czas do wygaśnięcia

- N = Standardowy rozkład normalny

d1 = [ln(S/K) + (r + σ²/2)·t] / (σ√t)

d2 = d1 − σ√t

Ten wzór na cenę opcji pozostaje punktem odniesienia przy wycenie opcji na rynkach finansowych.

Przykład: Wycena opcji metodą Blacka-Scholesa

Wybierz opcję europejską na spółkę XYZ Corp:

- Aktualna cena akcji = 100 USD

- Cena wykonania = 110 USD

- Czas do wygaśnięcia = 0,25 roku (90 dni)

- Wartość zmienności = 20%

- Stopa wolna od ryzyka = 5%

Stosując formułę modelu Blacka-Scholesa z tymi danymi wejściowymi, oblicza się cenę opcji kupna na poziomie około 6,64 USD. Wartość ta odzwierciedla wartość bieżącą instrumentu bazowego i prawdopodobieństwo wygaśnięcia opcji „in the money”.

Założenia Blacka-Scholesa

Model zakłada:

- Rynki są efektywne i odzwierciedlają wszystkie dostępne informacje.

- Bezpieczna stopa procentowa jest stała w czasie.

- Ceny podlegają rozkładowi logarytmiczno-normalnemu.

- Przez cały okres obowiązywania opcji nie wypłaca się dywidendy (choć późniejsze korekty mogą uwzględniać dywidendy).

- Brak podatków, kosztów i barier utrudniających kupno i sprzedaż.

- Pod uwagę brane są wyłącznie opcje europejskie, a nie amerykańskie.

Eksperci podkreślają, że założenia te, choć przydatne do uproszczenia obliczeń matematycznych, ograniczają rzeczywistą dokładność modelu. „Każde założenie jest potencjalnym źródłem błędu” – zauważa John Hull, czołowy ekspert w dziedzinie instrumentów pochodnych.

Odchylenie zmienności

Chociaż model zakłada stałą zmienność, rzeczywiste rynki często wykazują asymetrię zmienności. Po wydarzeniach takich jak krach na giełdzie w 1987 roku, implikowana zmienność cen wykonania uległa rozbieżności, ujawniając jedno z głównych ograniczeń modelu Blacka-Scholesa. Ta rozbieżność pokazuje, dlaczego wycena opcji czasami wymaga alternatywnych metod.

Zalety modelu wyceny opcji Blacka-Scholesa

- Zapewnia przejrzyste i ujednolicone ramy dla opcji cenowych.

- Umożliwia szybką wycenę za pomocą przejrzystego wzoru matematycznego.

- Pomaga inwestorom zarządzać ryzykiem i budować złożone strategie opcyjne.

- Zachęca do spójnego ustalania cen opcji na akcje na rynkach światowych.

Praktycy, tacy jak były trader opcyjny Emanuel Derman, twierdzą, że „bez modelu Blacka-Scholesa współczesne rynki opcji w znanej nam formie nie istniałyby”. Wzór ten zapewnił traderom wspólny język i wiarygodny punkt odniesienia.

Ograniczenia modelu Blacka-Scholesa

Ograniczenia modelu Blacka-Scholesa obejmują:

- Działa prawidłowo tylko w przypadku opcji europejskich.

- Zakłada stałą zmienność i stałą stopę wolną od ryzyka, co może nie odzwierciedlać rzeczywistości.

- Ignoruje dywidendy w ich podstawowej formie.

- Wrażliwość na niewielkie błędy w szacunkach zmienności.

- Nie można właściwie modelować opcji na akcje pracownicze w oparciu o warunki dotyczące wyników lub ograniczone wypłaty.

Warunki realizacji: Opcji, które zależą od osiągnięcia określonych kamieni milowych, nie można dokładnie wycenić za pomocą tego modelu wyceny.

Limity ograniczone: Opcje ograniczające maksymalne zyski również nie spełniają założeń modelu Blacka-Scholesa.

Analitycy finansowi często ostrzegają, że ograniczenia modelu wyceny opcji Blacka-Scholesa sprawiają, że jest on punktem wyjścia, a nie ostatecznym słowem. Jak zauważa ekspert finansowy Burton Malkiel, „modele są przewodnikami, a nie wyroczniami. Model Blacka-Scholesa jest bezcenny, ale nie nieomylny”.

Podsumowanie

Model Blacka-Scholesa to model matematyczny, który zmienił współczesną teorię finansów. Stanowił on pierwsze powszechnie akceptowane ramy wyceny opcji i pozostaje najbardziej wpływowym modelem wyceny opcji stosowanym do dziś. Chociaż jego upraszczające założenia oznaczają, że nie zawsze odzwierciedla on zmiany cen rynkowych, inwestorzy i analitycy opcyjni nadal wykorzystują model Blacka-Scholesa jako podstawę wyceny opcji i zrozumienia dynamiki zmienności, ceny wykonania i ceny instrumentu bazowego.

Eksperci są zgodni, że model Blacka-Scholesa jest zarówno rewolucyjny, jak i niedoskonały. Nadal jest kluczowy dla handlu opcjami i ich wyceny, ale profesjonaliści zdają sobie sprawę z jego ograniczeń i często łączą go z innymi modelami wyceny, aby uchwycić złożoność współczesnych rynków.