Prognoza cen niklu 2026: Perspektywy rynku i presja strukturalna

Nikiel jest centralnym elementem złożonego i dynamicznie zmieniającego się globalnego systemu surowcowego. Chociaż popyt w łańcuchach dostaw stali nierdzewnej i pojazdów elektrycznych stale rośnie, nadpodaż pozostaje siłą napędową. Niniejsza prognoza przedstawia główne czynniki wpływające na nikiel obecnie, nadchodzące punkty zwrotne w 2025 roku oraz długoterminowe czynniki kształtujące przyszłość tego metalu.

Rynek niklu w 2025 r. — stan obecny

Globalny rynek niklu nadal charakteryzuje się zmiennością . Pod koniec 2025 roku ceny utrzymywały się na poziomie około 15 000 dolarów za tonę metryczną na Londyńskiej Giełdzie Metali (LME), co odzwierciedla zarówno słabszy popyt, jak i stały wzrost produkcji.

Podaż utrzymuje się na wysokim poziomie, a Indonezja jest liderem globalnej produkcji, największym producentem niklu na świecie. Rozwój wydobycia rudy i mocy rafineryjnych w Azji Południowo-Wschodniej doprowadził do strukturalnej nadwyżki na rynku, wywierając ciągłą presję na spadek cen i marż zysku.

Nadpodaż niklu, ekspansja rafinerii i napięcia na rynku

Utrzymująca się nadwyżka jest napędzana głównie wzrostem produkcji w Indonezji i rosnącymi inwestycjami w rafinerię. Zapasy w magazynach nadal rosną, co utrzymuje kontrakty terminowe na nikiel na niższych poziomach wyceny. Chociaż producenci stali nierdzewnej i akumulatorów do pojazdów elektrycznych pozostają głównymi konsumentami, ich łączny popyt nie nadążył jeszcze za rosnącą podażą.

Rozwój rafinacji niklu, szczególnie w Indonezji, przyspieszył wejście rafinowanego niklu na rynek. Spowodowało to wzrost produkcji przewyższający wzrost konsumpcji, co zagroziło stabilności cen.

Główne siły rynkowe wpływające na rynek niklu w 2025 r.

Kierowca rynku | Wpływ na cenę | Kierunek uderzenia |

Wzrost produkcji w Indonezji | Zwiększone wolumeny eksportu i rafinacji | Ciśnienie w dół |

Gromadzenie zapasów niklu | Rosnące zapasy osłabiają dynamikę cen | Ciśnienie w dół |

Zmiany w składzie chemicznym akumulatorów pojazdów elektrycznych | Zmniejszone zapotrzebowanie na katody o dużej zawartości niklu | Neutralny do spadkowego |

Zużycie stali nierdzewnej | Stabilny, ale nie przyspieszający popyt | Neutralny |

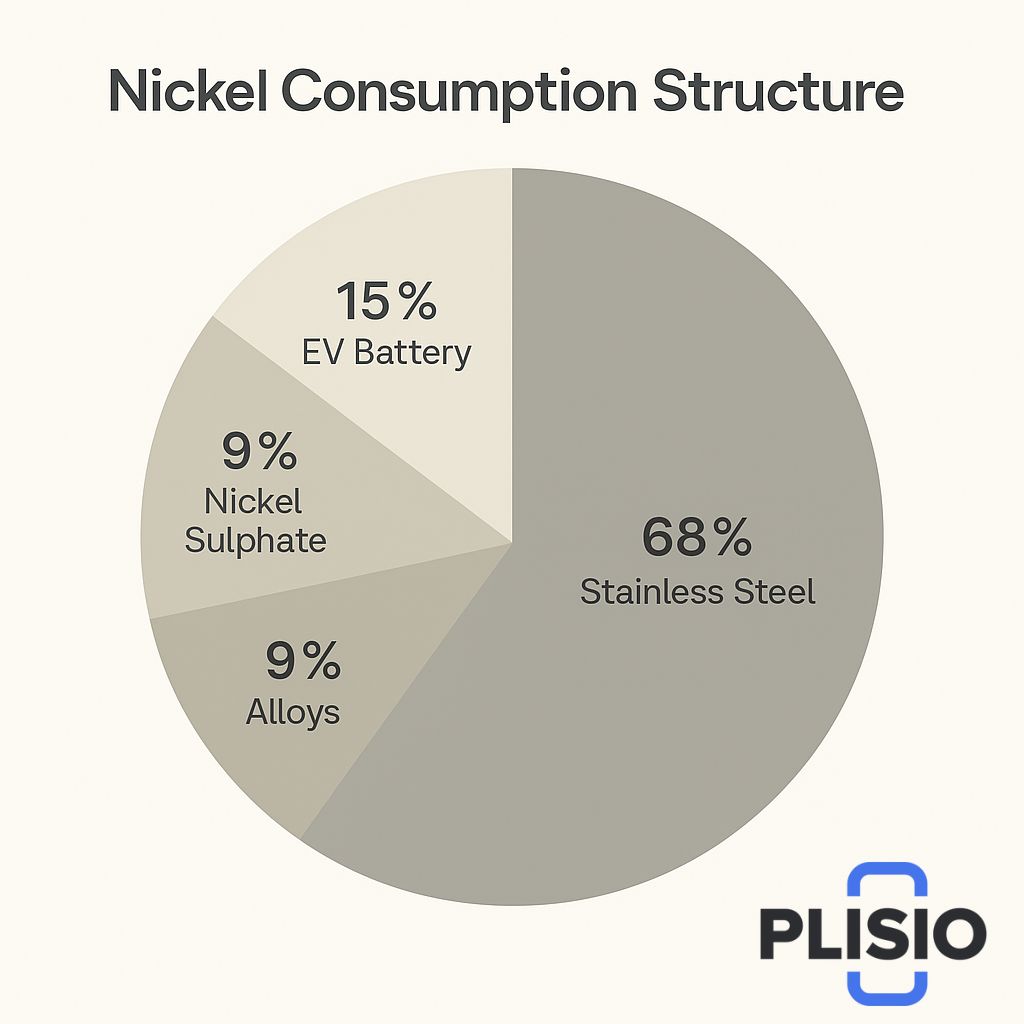

Stal nierdzewna i popyt na pojazdy elektryczne

Stal nierdzewna nadal przoduje w światowym zużyciu niklu, stanowiąc większość jego zastosowań przemysłowych. Chociaż rynek akumulatorów do pojazdów elektrycznych stanowi najgłośniejszy segment wzrostu, redukcje w zakresie formulacji akumulatorów o wysokiej zawartości niklu i alternatywnych chemikaliów osłabiły oczekiwania.

Prawdziwa historia niklu nadal opiera się nie tylko na prognozach wzrostu popytu, ale także na tempie, w jakim górnictwo dostarcza metal do już i tak mocno nasyconego rynku.

Prognoza cen niklu i perspektywy na rok 2030

Prognozy na przyszłość sugerują raczej umiarkowaną stabilizację cen niż natychmiastowe ożywienie. Nadpodaż może utrzymać się do 2030 roku, chyba że nastąpią znaczące cięcia produkcji. Prognozy dotyczące poprawy cen niklu pozostają warunkowe i zależą od tego, czy przemysł wydobywczy spowolni obecną trajektorię produkcji.

Oczekiwania cenowe niklu a warunki rynkowe

Rok | Przewidywany zakres cen (USD/t) | Założenie kluczowe |

2025 | 15 000–16 000 dolarów | Utrzymująca się nadpodaż i słabszy popyt na stal nierdzewną |

2026 | 15 500–17 000 dolarów | Stopniowa redukcja zapasów |

2030 | 17 000–20 000 dolarów | Korekta strukturalna i stabilizacja EV |

Łańcuch dostaw niklu i przyszłe rozważania

Jeśli kopalnie niklu będą nadal działać na poziomie generującym straty, kontrolowane zamknięcia lub redukcje wydobycia mogą ograniczyć podaż. W takim scenariuszu ceny mogą wzrosnąć. Jeśli jednak strukturalna nadpodaż na rynku pozostanie bez zmian, wahania cen mogą pozostać ograniczone.

Rynek niklu nie jest słaby pod względem długoterminowego potencjału popytowego, ale stoi w obliczu nieuniknionych cykli krótkoterminowej korekty. Wysoka produkcja, przyspieszone wprowadzanie niklu na rynek oraz ewolucja chemii baterii pozostają głównymi problemami stojącymi przed rynkiem niklu.

Globalna dynamika podaży niklu, trendy produkcyjne i sygnały dotyczące zapasów

Produkcja niklu utrzymuje się na wieloletnim maksimie, a Indonezja nadal przoduje pod względem wolumenu rafinowanego niklu i rudy niklu. Raporty branżowe wskazują, że indonezyjska produkcja niklu ma ponownie wzrosnąć w pierwszej połowie 2025 roku, nawet po ustabilizowaniu się cen w trzecim kwartale w związku z powszechną kompresją zysków i niższą aktywnością na międzynarodowych kontraktach terminowych na referencyjne kontrakty terminowe. Filipiny, jako drugi kluczowy dostawca rudy, również odegrały kluczową rolę w zmianach w podaży. Kiedy kraj ten ograniczył produkcję rudy niklu na początku dekady, a następnie ponownie ograniczył produkcję rudy niklu wcześniej w 2024 roku, reakcje cenowe tymczasowo wzrosły, ale wpływ ten został stłumiony przez indonezyjskie moce produkcyjne i przyspieszenie produkcji rafinowanego niklu.

Zapasy niklu pozostają wysokie w porównaniu z poziomami sprzed 2020 roku. Rosnące poziomy zapasów nadal sygnalizują strukturalną nadpodaż na rynku, nawet w obliczu wahań cen i prób dyscypliny produkcyjnej. Zapasy niklu na giełdzie LME oraz pozycje pozagiełdowe sugerują, że nikiel trafiający na rynek nadal wyprzedza tempo absorpcji przez rafinerie i akumulatory pojazdów elektrycznych.

Przemysłowe zużycie niklu, cykle ze stali nierdzewnej i długotrwałe stosowanie niklu

Stal nierdzewna pozostaje największym konsumentem niklu na świecie i największym źródłem popytu na nikiel we wszystkich segmentach metalurgicznych. Pomimo cyklicznych spowolnień w budownictwie i przemyśle ciężkim, rośnie popyt na specjalistyczne stopy, żaroodporną stal przemysłową oraz długoterminowe zastosowania niklu w infrastrukturze krytycznej. Chociaż wzrost zapotrzebowania na stal nierdzewną jest stabilny, a nie gwałtowny, stanowi on punkt odniesienia dla zużycia niklu i planowania jego produkcji.

Połączenia niklu i kobaltu pozostają istotne w zaawansowanej konstrukcji katod, nawet gdy alternatywne chemikalia zmniejszają zależność od mieszanek o wysokiej zawartości niklu. Technologie siarczanu niklu, rafinowanego niklu i recyklingu niklu stale się rozwijają, oferując korzyści zarówno środowiskowe, jak i stabilizujące rynek. Procesy te mogą zmniejszyć przyszłe zapasy niklu poprzez ponowne wprowadzenie przetworzonego niklu do łańcucha dostaw i obniżenie długoterminowych wymagań dotyczących wydobycia rudy.

Rynek akumulatorów pojazdów elektrycznych, wymagania dotyczące gęstości mocy i prawdziwa historia niklu

Rynek akumulatorów do pojazdów elektrycznych pozostaje najpilniej obserwowanym czynnikiem napędzającym popyt. Dobre wieści dla pojazdów elektrycznych napływają w postaci rosnącej polityki elektryfikacji pojazdów, ale prawdziwy scenariusz dla niklu w 2025 roku jest bardziej złożony niż prosty wzrost popytu na pojazdy elektryczne. Pomimo rosnącego popytu, rynek zmaga się również ze znacznymi przeciwnościami związanymi ze zmieniającymi się normami chemicznymi.

Niektóre koncerny motoryzacyjne kładą obecnie nacisk na katody litowo-żelazowo-fosforanowe, zmniejszając w ten sposób zależność od ogniw o dużej zawartości niklu. Pomimo tych zmian, modele pojazdów elektrycznych o dużym zasięgu nadal wymagają katod o dużej gęstości mocy, w tym niklu, a popyt na nikiel pozostaje stabilny w segmentach pojazdów elektrycznych klasy premium. Inżynieria akumulatorów do pojazdów elektrycznych nadal opiera się na strukturach niklowych o dużej gęstości energii, aby spełnić oczekiwania dotyczące zasięgu na jednym ładowaniu.

Aktualizacja cen niklu i nastrojów rynkowych

Nikiel rósł podczas krótkich wzrostów w połowie 2025 roku, ale ceny niklu były zmienne i nie wykazywały trwałej tendencji wzrostowej. Dane cenowe pokazują, że cena tego metalu bazowego jest nadal silnie ograniczona przez nadpodaż. Analitycy zauważają, że nastroje na rynku są raczej ostrożne niż pesymistyczne, a rynek niklu nie charakteryzuje się słabym popytem strukturalnym; przeciwnie, rynek nie jest słabym popytem, ale funkcjonuje w cyklu nadpodaży, którego odwrócenie może zająć wiele lat.

Kontrakty terminowe na nikiel i wskaźniki cen kontraktów terminowych na nikiel nadal odzwierciedlają niepewność dotyczącą przyszłości. Długoterminowe perspektywy dla niklu pozostają powiązane z dynamiką konsumpcji, umiarkowaną ceną nakładów i stabilizacją na rynku akumulatorów do pojazdów elektrycznych.

Wniosek

Długoterminowa prognoza dla niklu pozostaje umiarkowanie optymistyczna, pomimo krótkoterminowych nierównowag. Nadpodaż, ekspansja rafineryjna i ciągły wzrost produkcji zdefiniowały lata 2024 i 2025, tworząc wydłużony cykl korekt. Jednak rosnący popyt ze strony stali nierdzewnej, strategiczne strategie elektryfikacji, zaawansowany rozwój stopów oraz sektor akumulatorów do pojazdów elektrycznych nadal wspierają fundament przyszłej wyceny niklu.

Jeśli wzrost produkcji ulegnie spowolnieniu, a zapasy zaczną się kurczyć, scenariusze poprawy cen niklu staną się bardziej prawdopodobne. Chociaż strukturalna nadpodaż na rynku nadal wpływa na wahania cen, przyszły kierunek zależy od tego, czy konsumenci niklu, inwestycje rafineryjne i dyscyplina w przemyśle wydobywczym wspólnie ustabilizują globalny rynek niklu.