Прогноз ціни на нікель 2026: Перспективи ринку та структурний тиск

Нікель знаходиться в центрі складної та швидкозмінної світової системи сировинних товарів. Хоча попит на нержавіючу сталь та ланцюги поставок електромобілів продовжує змінюватися, надлишок пропозиції залишається визначальною силою. Цей прогноз окреслює основні фактори тиску, що впливають на нікель сьогодні, майбутні точки перегину у 2025 році та довгострокові сили, що формують майбутнє цього металу.

Ринок нікелю у 2025 році — поточний стан

Світовий ринок нікелю продовжує відчувати волатильність . Станом на кінець 2025 року ціни на Лондонській біржі металів (LME) тримаються на рівні близько 15 000 доларів за метричну тонну, що відображає як низький цикл попиту, так і стійке зростання виробництва.

Пропозиція залишається високою, при цьому Індонезія є найбільшим у світі виробником нікелю, лідируючи у світовому видобутку. Розширення потужностей з видобутку руди та переробки в Південно-Східній Азії заблокувало ринок у структурному профіциті, чинячи постійний тиск на зниження цін та норми прибутку.

Надлишок нікелю, розширення рафінування та ринкова напруга

Поточний профіцит зумовлений головним чином збільшенням виробництва в Індонезії та прискоренням інвестицій у нафтопереробку. Запаси на складах продовжують накопичуватися, що утримує ф'ючерси на нікель на нижчих рівнях оцінки. Хоча виробники нержавіючої сталі та виробники акумуляторів для електромобілів залишаються основними споживачами, їхній сукупний попит ще не наздогнав зростання доступної пропозиції.

Розширення рафінування нікелю, особливо в Індонезії, прискорило вихід рафінованого нікелю на ринок. Це призвело до того, що зростання виробництва випереджало зростання споживання, що поставило під загрозу стабільність цін.

Основні ринкові сили, що впливають на нікель у 2025 році

Рушійна сила ринку | Вплив на ціну | Напрямок удару |

Зростання виробництва в Індонезії | Збільшення обсягів експорту та переробки | Тиск вниз |

Накопичення запасів нікелю | Зростання запасів послаблює цінову динаміку | Тиск вниз |

Зміни в хімічному складі акумуляторів електромобілів | Зменшення залежності від катодів з високим вмістом нікелю | Нейтральний до низхідного |

Споживання нержавіючої сталі | Стабільний, але не зростаючий попит | Нейтральний |

Попит на нержавіючу сталь та електромобілі

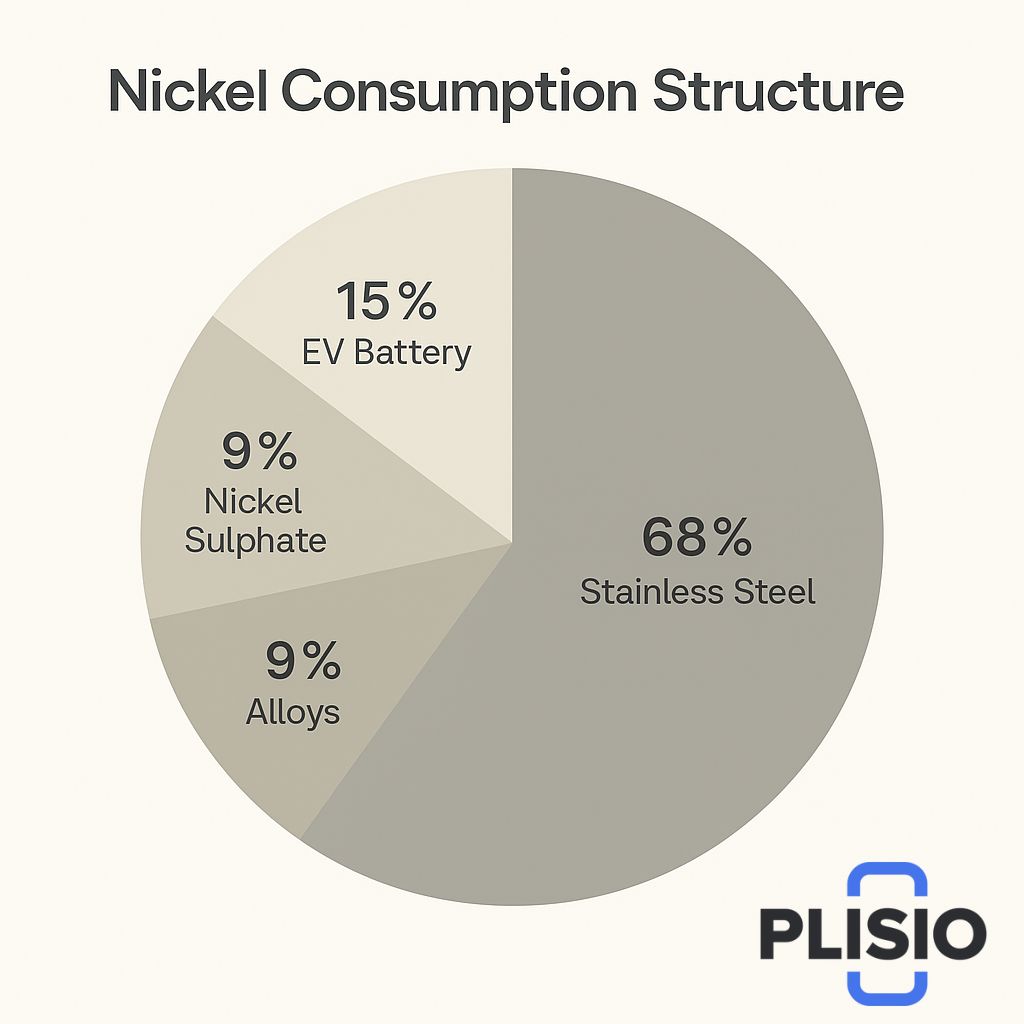

Нержавіюча сталь продовжує лідирувати у світовому споживанні нікелю, складаючи більшу частину промислового використання. Хоча ринок акумуляторів для електромобілів є найбільш обговорюваним сегментом зростання, скорочення виробництва високонікелевих акумуляторних формул та альтернативних хімічних речовин уповільнили очікування.

Справжня історія щодо нікелю залишається пов'язаною не лише зі зростанням прогнозів попиту, але й із темпами, з якими видобуток корисних копалин продовжує постачати метал у вже насичений ландшафт пропозиції.

Прогноз ціни на нікель та перспективи на 2030 рік

Прогнози передбачають помірну стабілізацію цін, а не негайне відновлення. Надлишок пропозиції може залишатися незмінним до 2030 року, якщо не відбудеться суттєвого скорочення виробництва. Прогнози щодо покращення ціни на нікель залишаються умовними та залежать від того, чи уповільнить гірничодобувна промисловість свою поточну траєкторію виробництва.

Очікування цін на нікель у порівнянні з ринковими умовами

Рік | Очікуваний діапазон цін (дол. США/т) | Ключове припущення |

2025 рік | 15 000–16 000 доларів США | Постійний надлишок пропозиції та приглушений попит на нержавіючу сталь |

2026 рік | 15 500–17 000 доларів США | Поступове скорочення запасів |

2030 рік | 17 000–20 000 доларів США | Структурна корекція та стабілізація електромобіля |

Ланцюг поставок нікелю та майбутні міркування

Якщо нікелеві шахтарі продовжуватимуть працювати зі збитковими показниками, контрольовані зупинки виробництва або скорочення виробництва можуть призвести до обмеження пропозиції. За такого сценарію ціна може відновитися. Однак, якщо ринок зі структурним надлишком пропозиції залишиться незмінним, коливання цін може залишатися обмеженим.

Ринок нікелю не є слабким з точки зору довгострокового потенціалу попиту, але він стикається з неминучими короткостроковими циклами корекції. Високе виробництво, прискорений вхід нікелю на ринок та розвиток хімії акумуляторів залишаються головними проблемами, з якими стикається ринок нікелю.

Динаміка світової пропозиції нікелю, тенденції виробництва та сигнали щодо запасів

Виробництво нікелю залишається на багаторічному максимумі, причому Індонезія продовжує лідирувати за обсягами видобутку рафінованого нікелю та нікелевої руди. Галузеві звіти показують, що виробництво нікелю в Індонезії знову зросте в першій половині 2025 року, навіть попри те, що ціни вирівнялися в третьому кварталі на тлі широкого скорочення прибутку та зниження активності на міжнародних ф'ючерсних контрактах. Філіппіни, як другий ключовий постачальник руди, також відіграли центральну роль у змінах пропозиції. Коли країна скоротила видобуток нікелевої руди на початку десятиліття, а потім знову скоротила видобуток нікелевої руди раніше у 2024 році, цінова реакція тимчасово зросла, але вплив був пом'якшений нікелевими потужностями Індонезії та прискоренням виробництва рафінованого нікелю.

Запаси нікелю залишаються високими порівняно з рівнями до 2020 року. Зростання рівня запасів продовжує сигналізувати про структурний надлишок пропозиції на ринку, навіть попри коливання цін та спроби дисциплінувати виробництво. Запаси нікелю на Лондонській біржі нікелю та позабіржові позиції свідчать про те, що надходження нікелю на ринок продовжує випереджати темпи поглинання нафтопереробними заводами та акумуляторами для електромобілів.

Промислове споживання нікелю, цикли виробництва нержавіючої сталі та довгострокове використання нікелю

Нержавіюча сталь залишається найбільшим споживачем нікелю у світі та найбільшим опором попиту на нікель у металургійних сегментах. Незважаючи на циклічне уповільнення темпів розвитку будівництва та важкої промисловості, зростає попит на спеціалізовані сплави, жароміцну промислову сталь та довгострокове застосування нікелю для критично важливої інфраструктури. Хоча зростання виробництва нержавіючої сталі є стабільним, а не швидким, воно забезпечує базову основу для споживання нікелю та планування виробництва нікелю.

Комбінації нікелю та кобальту залишаються актуальними в передових конструкціях катодів, навіть попри те, що альтернативні хімічні методи зменшують залежність від сумішей з високим вмістом нікелю. Технології сульфату нікелю, рафінованого нікелю та переробки нікелю продовжують розширюватися, пропонуючи переваги як для навколишнього середовища, так і для стабілізації ринку. Ці процеси можуть зменшити майбутні запаси нікелю шляхом повторного введення обробленого нікелю в ланцюг поставок та зниження довгострокових вимог до видобутку руди.

Ринок акумуляторів для електромобілів, вимоги до щільності потужності та реальна історія для нікелю

Ринок акумуляторів для електромобілів залишається найбільш пильно спостеріганим фактором попиту. Гарні новини для електромобілів надходять у вигляді посилення політики електрифікації транспортних засобів, але реальна історія для нікелю у 2025 році є більш нюансованою, ніж прямолінійний сплеск зростання ринку електромобілів. Хоча попит зростає, ринок також зіткнувся зі значними труднощами, пов'язаними зі зміною хімічних стандартів.

Деякі автомобільні групи зараз наголошують на літій-залізо-фосфатних катодах, зменшуючи залежність від нікелевих елементів. Незважаючи на ці корективи, моделі електромобілів з великим запасом ходу все ще потребують енергощільних катодів, включаючи нікель, а попит на нікель залишається стабільним у преміальних сегментах електромобілів. Конструкція акумуляторів для електромобілів все ще спирається на енергощільні нікелеві структури для задоволення очікувань щодо запасу ходу на одному заряді.

Оновлення ціни на нікель та настрої ринку

Нікель зростав під час коротких зростань у середині 2025 року, але ціни на нікель були волатильними та не мали стійкого зростання. Дані про ціни показують, що ціна на базовий метал залишається міцно обмеженою надлишком пропозиції. Аналітики зазначають, що настрої ринку радше обережні, ніж песимістичні, і ринок нікелю не має слабкого попиту на структурній основі; натомість ринок не має слабкого попиту, а функціонує в межах циклу надлишку пропозиції, для розгортання якого може знадобитися кілька років.

Ф'ючерси на нікель та індикатори цін на нікель продовжують відображати невизначеність у майбутньому. Довгостроковий прогноз щодо нікелю залишається пов'язаним з динамікою споживання, стримуванням витрат на виробництво та стабілізацією на ринку акумуляторів для електромобілів.

Висновок

Довгостроковий прогноз щодо нікелю залишається помірно конструктивним, незважаючи на короткострокові дисбаланси. Надлишок пропозиції, розширення переробки та подальше зростання виробництва визначили 2024 та 2025 роки, створюючи тривалий цикл корекції. Однак зростання попиту з боку нержавіючої сталі, стратегічна політика електрифікації, розробка передових сплавів та сектор акумуляторів для електромобілів продовжують підтримувати основу для майбутньої оцінки нікелю.

Якщо зростання виробництва сповільниться, а запаси почнуть скорочуватися, сценарії покращення ціни на нікель стануть більш правдоподібними. Хоча структурно надлишковий ринок продовжує впливати на динаміку цін, майбутній напрямок залежить від того, чи споживачі нікелю, інвестиції в переробку та дисципліна гірничодобувної промисловості разом стабілізують світовий нікелевий ландшафт.