Что такое модель Блэка-Шоулза?

Модель Блэка-Шоулза, иногда называемая моделью Блэка-Шоулза-Мертона (БШМ), считается одним из краеугольных камней современной финансовой теории. Эта модель ценообразования опционов определяет теоретическую стоимость опционного контракта, анализируя взаимосвязь между текущей ценой акций, ценой исполнения, сроком до истечения срока, безрисковой процентной ставкой и волатильностью.

Первоначально предложенная в 1973 году экономистами Фишером Блэком и Майроном Шоулзом, а затем расширенная Робертом Мертоном, эта модель стала первой широко принятой моделью оценки опционов на акции. Она до сих пор остаётся стандартной моделью оценки опционов на акции, валюты и даже товары.

Эта модель наиболее точна для опционов европейского типа, которые могут быть исполнены только в дату истечения срока действия, и для базовых активов, не выплачивающих дивиденды. Тем не менее, модель ценообразования опционов Блэка-Шоулза была адаптирована для работы с дивидендами и применяется для оценки опционов на многих рынках.

История модели Блэка-Шоулза

Модель Блэка-Шоулза стала первой широко признанной моделью ценообразования опционов. Экономисты Фишер Блэк и Майрон Шоулз опубликовали свою математическую формулу в 1973 году в книге «Ценообразование опционов и корпоративных обязательств» . Роберт К. Мертон позднее усовершенствовал её и ввёл термин «модель ценообразования опционов Блэка-Шоулза».

Первоначальная формула использовала рыночную цену базового актива, ожидаемые дивиденды, цену исполнения (цену исполнения), безрисковую процентную ставку, время до истечения срока и волатильность базового актива. Шоулз и Мертон получили Нобелевскую премию в 1997 году за свою работу. Фишер Блэк скончался, и его заслуги были отмечены посмертно.

Эксперты отмечают, что появление этой модели ознаменовало собой «революцию в оценке опционов» (как отметил нобелевский лауреат Роберт Мертон), предоставив финансовым рынкам строгий и универсальный инструмент для ценообразования деривативов. По словам профессора финансов Асвата Дамодарана, модель Блэка-Шоулза остаётся популярной не только благодаря своей точности, но и благодаря простой и последовательной структуре, которую легко воспроизводить на разных рынках.

Понимание стоимости опциона на акции

Раньше стоимость опциона на акции измерялась только внутренней стоимостью — разницей между ценой акции и ценой исполнения. Если текущая цена акции равнялась цене исполнения, стоимость опциона считалась равной нулю.

Модель Блэка-Шоулза стала новаторской, поскольку она показала, что даже при нулевой внутренней стоимости опцион сохраняет свою стоимость благодаря временным и волатильным факторам. Возможность будущего роста цены базового актива придаёт опционам на акции дополнительную ценность.

Финансовые аналитики часто отмечают, что это понимание преобразило торговлю опционами. Как однажды заметил стратег по деривативам Эмануэль Дерман, «гений Блэка-Шоулза заключался в том, чтобы сделать само время измеримым компонентом стоимости».

Временная стоимость против внутренней стоимости

Внутренняя стоимость отражает стоимость опциона при немедленном исполнении. Временная стоимость, напротив, отражает потенциальную прибыль в течение срока действия опциона. Например, долгосрочный опцион на акции может не иметь внутренней стоимости сегодня, но иметь значительную временную стоимость из-за потенциального роста цены базового актива до даты истечения срока действия.

Как работает модель Блэка-Шоулза

Модель ценообразования опционов Блэка-Шоулза основана на предположении, что цены подчиняются логнормальному распределению, двигаясь с постоянным дрейфом и волатильностью. Модель представляет собой математическую формулу, которая позволяет трейдерам опционов оценивать справедливую цену опциона, вводя несколько важных данных:

- Текущая цена акций (S): рыночная цена базового актива.

- Цена исполнения (K): цена исполнения опциона.

- Время до истечения срока (T): оставшийся срок действия опциона, выраженный в годах.

- Волатильность (σ): волатильность базового актива, измеряющая степень колебания цены акций.

- Безрисковая ставка (r): теоретическая доходность безрисковой облигации.

- Тип опциона: опцион колл или опцион пут.

Эксперты рынка подчёркивают, что, хотя исходные данные кажутся простыми, «сложность заключается в оценке волатильности», — говорит Нассим Николас Талеб, много писавший об опционах. Неправильная оценка волатильности может существенно исказить цену опциона.

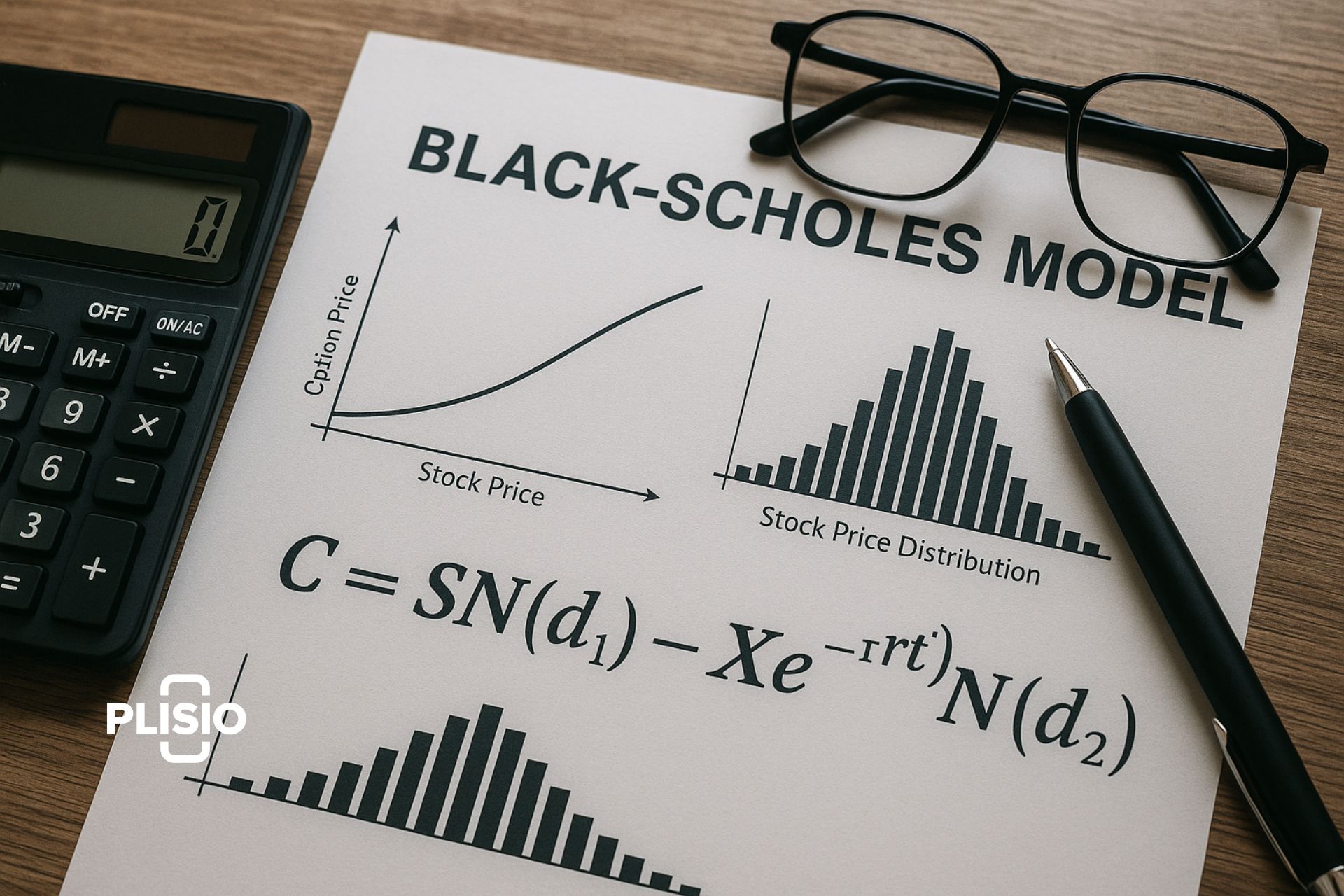

Формула модели Блэка-Шоулза

Модель предоставляет математическое уравнение для опционов колл и пут:

Цена опциона колл (C):

C = S·N(d1) − K·e^(−rt)·N(d2)

Цена опциона пут (P):

P = K·e^(−rt)·N(−d2) − S·N(−d1)

Где:

- C = стоимость колл-опциона Блэка-Шоулза

- P = стоимость опциона пут

- S = Текущая цена акций

- K = Цена исполнения

- r = Безрисковая процентная ставка

- t = Время до истечения срока

- N = стандартное нормальное распределение

d1 = [ln(S/K) + (r + σ²/2)·t] / (σ√t)

d2 = d1 − σ√t

Эта формула цены опциона остается эталоном для оценки опционов на финансовых рынках.

Пример: оценка опционов с помощью Блэка-Шоулза

Возьмем европейский опцион на XYZ Corp:

- Текущая цена акций = 100 долларов

- Цена исполнения = 110 долларов США

- Срок действия = 0,25 года (90 дней)

- Значение волатильности = 20%

- Безрисковая ставка = 5%

Используя формулу модели Блэка-Шоулза с этими данными, вы получаете цену колл-опциона примерно в 6,64 доллара. Эта стоимость опциона отражает текущую стоимость базового актива и вероятность того, что опцион истечёт в деньгах.

Предположения Блэка-Шоулза

Модель предполагает:

- Рынки эффективны и отражают всю доступную информацию.

- Безрисковая процентная ставка постоянна во времени.

- Цены распределены по логнормальному закону.

- В течение срока действия опциона дивиденды не выплачиваются (хотя последующие корректировки могут включать дивиденды).

- Никаких налогов, затрат или барьеров при покупке и продаже.

- Рассматриваются только европейские варианты, а не американские.

Эксперты подчёркивают, что эти допущения, хотя и полезны для упрощения математических расчётов, ограничивают точность модели в реальных условиях. «Каждое допущение — потенциальный источник ошибок», — отмечает Джон Халл, ведущий эксперт по деривативам.

Наклон волатильности

Хотя модель предполагает постоянную волатильность, на реальных рынках волатильность часто перекошена. После таких событий, как биржевой крах 1987 года, подразумеваемая волатильность по ценам исполнения опционов разошлась, что выявило одно из основных ограничений модели Блэка-Шоулза. Это несоответствие показывает, почему для оценки опционов иногда требуются альтернативные методы.

Преимущества модели ценообразования опционов Блэка-Шоулза

- Обеспечивает прозрачную и стандартизированную структуру для вариантов ценообразования.

- Поддерживает быструю оценку с помощью понятной математической формулы.

- Помогает инвесторам управлять рисками и разрабатывать сложные опционные стратегии.

- Поощряет единообразное ценообразование опционов на акции на мировых рынках.

Такие специалисты, как бывший трейдер опционами Эмануэль Дерман, утверждают, что «без формулы Блэка-Шоулза современные рынки опционов в том виде, в каком мы их знаем, не существовали бы». Эта формула дала трейдерам общий язык и надёжную точку отсчёта.

Ограничения модели Блэка-Шоулза

Ограничения модели Блэка-Шоулза включают:

- Корректно работает только для европейских опционов.

- Предполагается постоянная волатильность и постоянная безрисковая ставка, что может не отражать реальность.

- Игнорирует дивиденды в их базовой форме.

- Чувствителен к небольшим ошибкам в оценках волатильности.

- Невозможно правильно смоделировать опционы на акции для сотрудников с условиями производительности или ограниченными выплатами.

Условия эффективности: Опционы, зависящие от достижения определенных контрольных показателей, не могут быть точно оценены с помощью этой модели оценки.

Ограниченные лимиты: Опционы, ограничивающие максимальный доход, также выходят за рамки предположений модели Блэка-Шоулза.

Финансовые аналитики часто предупреждают, что ограничения модели ценообразования опционов Блэка-Шоулза делают её лишь отправной точкой, а не окончательным решением. Как отмечает финансовый эксперт Бертон Мэлкиел, «модели — это ориентиры, а не оракулы. Модель Блэка-Шоулза бесценна, но не безошибочна».

Итог

Модель Блэка-Шоулза — это математическая модель, изменившая современную финансовую теорию. Она стала первой общепризнанной моделью ценообразования опционов и остаётся самой влиятельной моделью ценообразования опционов, используемой сегодня. Хотя её упрощающие допущения означают, что она не всегда соответствует динамике рыночных цен, трейдеры и аналитики опционов по-прежнему используют модель Блэка-Шоулза в качестве основы для оценки опционов и понимания динамики волатильности, цены исполнения и цены базового актива.

Эксперты единодушно считают, что модель Блэка-Шоулза одновременно революционна и несовершенна. Она по-прежнему играет ключевую роль в торговле опционами и их оценке, но профессионалы осознают её ограничения и часто комбинируют её с другими моделями оценки, чтобы отразить сложность современных рынков.