Ποιο είναι το μοντέλο Black Scholes;

Το μοντέλο Black-Scholes, που μερικές φορές ονομάζεται μοντέλο Black-Scholes-Merton (BSM), θεωρείται ένας από τους ακρογωνιαίους λίθους της σύγχρονης χρηματοοικονομικής θεωρίας. Αυτό το μοντέλο τιμολόγησης δικαιωμάτων προαίρεσης καθορίζει τη θεωρητική αξία ενός συμβολαίου δικαιωμάτων προαίρεσης αναλύοντας τη σχέση μεταξύ της τρέχουσας τιμής της μετοχής, της τιμής άσκησης, του χρόνου έως τη λήξη, του επιτοκίου άνευ κινδύνου και της μεταβλητότητας.

Αρχικά εισήχθη το 1973 από τους οικονομολόγους Fischer Black, Myron Scholes και αργότερα επεκτάθηκε από τον Robert Merton, το μοντέλο ήταν το πρώτο ευρέως υιοθετημένο μοντέλο αποτίμησης για δικαιώματα προαίρεσης μετοχών. Παραμένει το τυπικό μοντέλο τιμολόγησης δικαιωμάτων προαίρεσης για την αποτίμηση δικαιωμάτων προαίρεσης σε μετοχές, νομίσματα, ακόμη και εμπορεύματα.

Το μοντέλο είναι πιο ακριβές για δικαιώματα προαίρεσης ευρωπαϊκού τύπου, τα οποία μπορούν να ασκηθούν μόνο κατά την ημερομηνία λήξης, και για υποκείμενα περιουσιακά στοιχεία που δεν καταβάλλουν μέρισμα. Ωστόσο, το μοντέλο τιμολόγησης δικαιωμάτων προαίρεσης Black-Scholes έχει προσαρμοστεί στην πράξη για τη διαχείριση μερισμάτων και έχει εφαρμοστεί στην αποτίμηση δικαιωμάτων προαίρεσης σε πολλές αγορές.

Ιστορία του μοντέλου Black Scholes

Το μοντέλο Black-Scholes ήταν το πρώτο ευρέως αναγνωρισμένο μοντέλο τιμολόγησης δικαιωμάτων προαίρεσης. Οι οικονομολόγοι Fischer Black και Myron Scholes δημοσίευσαν τον μαθηματικό τους τύπο το 1973 στο The Pricing of Options and Corporate Liabilities . Ο Robert C. Merton τον βελτίωσε αργότερα και επινόησε τον όρο «μοντέλο τιμολόγησης δικαιωμάτων προαίρεσης Black-Scholes».

Ο αρχικός τύπος χρησιμοποιούσε την αγοραία τιμή της υποκείμενης μετοχής, τα αναμενόμενα μερίσματα, την τιμή άσκησης (τιμή άσκησης), το επιτόκιο άνευ κινδύνου, τον χρόνο λήξης και τη μεταβλητότητα του υποκείμενου περιουσιακού στοιχείου. Οι Scholes και Merton έλαβαν το βραβείο Νόμπελ το 1997 για το έργο τους. Ο Fischer Black είχε αποβιώσει και αναγνωρίστηκε μετά θάνατον.

Οι ειδικοί τονίζουν ότι η άφιξη του μοντέλου σηματοδότησε «μια επανάσταση στην αποτίμηση των δικαιωμάτων προαίρεσης» (όπως σημείωσε ο βραβευμένος με Νόμπελ Ρόμπερτ Μέρτον), παρέχοντας στις χρηματοπιστωτικές αγορές ένα αυστηρό και καθολικό εργαλείο για την τιμολόγηση παραγώγων. Σύμφωνα με τον καθηγητή χρηματοοικονομικών Άσουαθ Νταμονταράν, το μοντέλο Black-Scholes παραμένει δημοφιλές όχι μόνο λόγω της ακρίβειάς του, αλλά και επειδή προσφέρει ένα απλό, συνεπές πλαίσιο που είναι εύκολο να αναπαραχθεί σε όλες τις αγορές.

Κατανόηση της αξίας μιας επιλογής μετοχών

Στο παρελθόν, η αξία ενός δικαιώματος προαίρεσης μετοχών μετριόταν μόνο με την εγγενή αξία — τη διαφορά μεταξύ της τιμής της μετοχής και της τιμής άσκησης. Εάν η τρέχουσα τιμή της μετοχής ήταν ίση με την τιμή άσκησης, η αξία θεωρούνταν μηδέν.

Το μοντέλο Black-Scholes ήταν πρωτοποριακό επειδή έδειξε ότι ακόμη και όταν η εγγενής αξία είναι μηδέν, το δικαίωμα προαίρεσης εξακολουθεί να έχει αξία λόγω του χρόνου και της μεταβλητότητας. Η πιθανότητα μελλοντικών αυξήσεων στην τιμή του υποκείμενου περιουσιακού στοιχείου προσδίδει στις δικαιοδοσίες μετοχών πρόσθετη αξία.

Οι οικονομικοί αναλυτές συχνά σημειώνουν ότι αυτή η διορατικότητα αναδιαμόρφωσε το εμπόριο δικαιωμάτων προαίρεσης. Όπως εξήγησε κάποτε ο στρατηγικός αναλυτής παραγώγων, Emanuel Derman, «η ιδιοφυΐα του Black-Scholes ήταν ότι έκανε τον ίδιο τον χρόνο ένα μετρήσιμο συστατικό της αξίας».

Χρονική Αξία έναντι Εγγενούς Αξίας

Η εγγενής αξία αντικατοπτρίζει την αξία ενός δικαιώματος προαίρεσης εάν ασκηθεί αμέσως. Η χρονική αξία, αντίθετα, αντιπροσωπεύει την πιθανότητα κερδών κατά τη διάρκεια ζωής του δικαιώματος προαίρεσης. Ένα μακροπρόθεσμο δικαίωμα προαίρεσης μετοχών, για παράδειγμα, μπορεί να μην έχει εγγενή αξία σήμερα, αλλά σημαντική χρονική αξία λόγω της πιθανής αύξησης της τιμής της υποκείμενης μετοχής πριν από την ημερομηνία λήξης.

Πώς λειτουργεί το μοντέλο Black-Scholes

Το μοντέλο τιμολόγησης δικαιωμάτων προαίρεσης Black-Scholes βασίζεται στην υπόθεση ότι οι τιμές ακολουθούν μια λογαριθμική κανονική κατανομή, κινούμενες με σταθερή απόκλιση και μεταβλητότητα. Το μοντέλο είναι ένας μαθηματικός τύπος που επιτρέπει στους επενδυτές δικαιωμάτων προαίρεσης να εκτιμήσουν την εύλογη τιμή δικαιωμάτων προαίρεσης προσθέτοντας μερικά βασικά δεδομένα:

- Τρέχουσα Τιμή Μετοχής (S): Η αγοραία τιμή του υποκείμενου περιουσιακού στοιχείου.

- Τιμή άσκησης (K): Η τιμή άσκησης του δικαιώματος προαίρεσης.

- Χρόνος Λήξης (T): Η υπολειπόμενη διάρκεια ζωής του δικαιώματος προαίρεσης, εκφρασμένη σε έτη.

- Μεταβλητότητα (σ): Η μεταβλητότητα του υποκείμενου περιουσιακού στοιχείου, η οποία μετρά πόσο διακυμαίνεται η τιμή της μετοχής.

- Επιτόκιο χωρίς κίνδυνο (r): Η θεωρητική απόδοση ενός ομολόγου χωρίς κίνδυνο.

- Τύπος δικαιώματος προαίρεσης: Δικαιώματα αγοράς ή δικαιώματα πώλησης.

Οι επαγγελματίες της αγοράς τονίζουν ότι, ενώ τα δεδομένα που εισάγονται φαίνονται απλά, «η πρόκληση έγκειται στην εκτίμηση της μεταβλητότητας», λέει ο Nassim Nicholas Taleb, ο οποίος έχει γράψει εκτενώς για τα δικαιώματα προαίρεσης. Η εσφαλμένη εκτίμηση της μεταβλητότητας μπορεί να διαστρεβλώσει δραματικά την τιμή ενός δικαιώματος προαίρεσης.

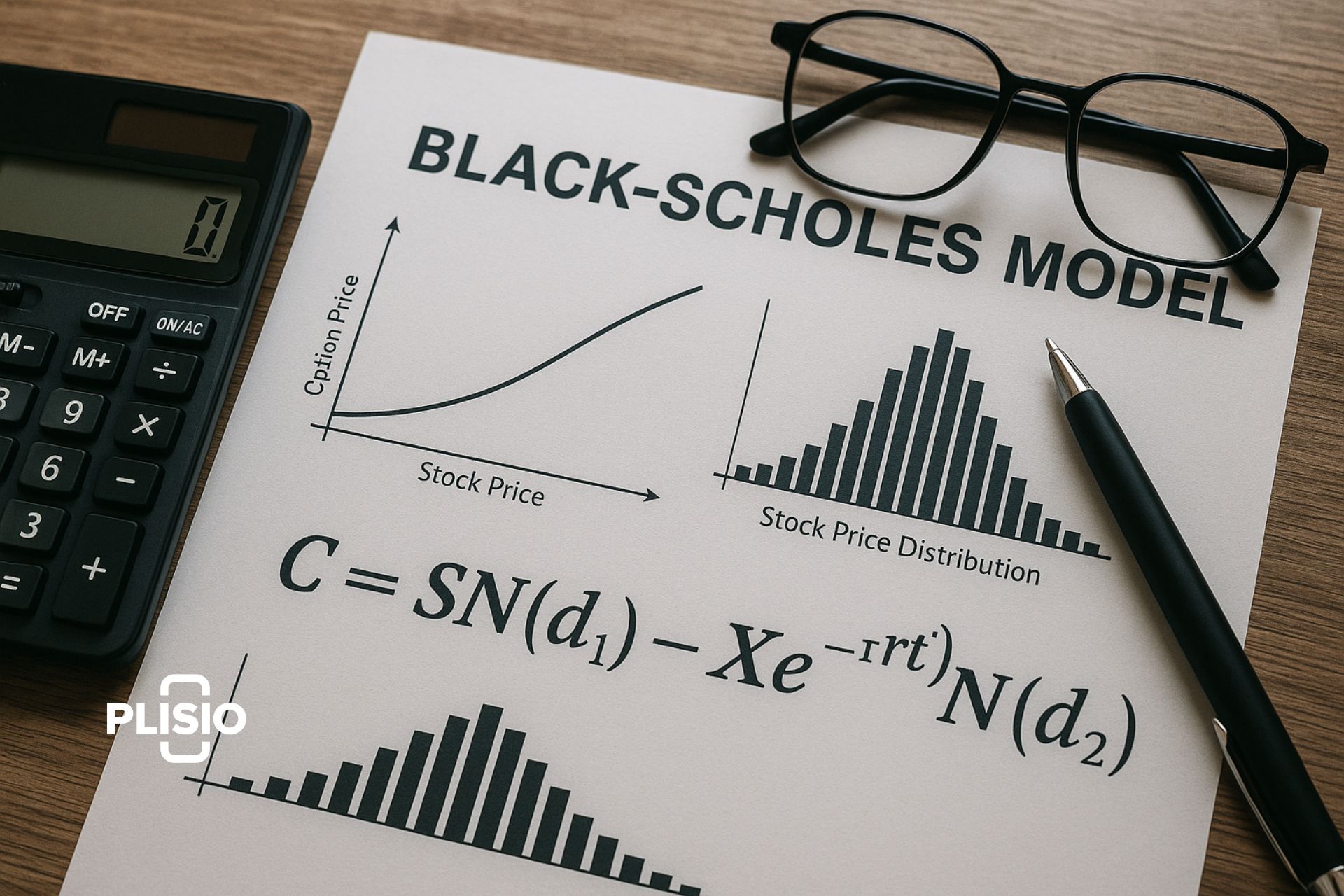

Ο τύπος μοντέλου Black-Scholes

Το μοντέλο παρέχει μια μαθηματική εξίσωση τόσο για τα δικαιώματα προαίρεσης αγοράς όσο και για τα δικαιώματα πώλησης:

Τιμή δικαιώματος αγοράς (C):

C = S·N(d1) − K·e^(−rt)·N(d2)

Τιμή δικαιώματος πώλησης (P):

P = K·e^(−rt)·N(−d2) − S·N(−d1)

Οπου:

- C = Αξία δικαιώματος αγοράς Black-Scholes

- P = Αξία δικαιώματος πώλησης (put option)

- S = Τρέχουσα τιμή μετοχής

- K = Τιμή άσκησης

- r = Επιτόκιο άνευ κινδύνου

- t = Χρόνος έως τη λήξη

- N = Τυπική κανονική κατανομή

d1 = [ln(S/K) + (r + σ²/2)·t] / (σ√t)

d2 = d1 − σ√t

Αυτός ο τύπος για την τιμή ενός δικαιώματος προαίρεσης παραμένει το σημείο αναφοράς για την αποτίμηση των δικαιωμάτων προαίρεσης στις χρηματοπιστωτικές αγορές.

Παράδειγμα: Αποτίμηση Δικαιωμάτων Προαίρεσης με Black-Scholes

Επιλέξτε μια ευρωπαϊκή επιλογή στην XYZ Corp:

- Τρέχουσα τιμή μετοχής = 100 $

- Τιμή άσκησης = 110 $

- Χρόνος έως τη λήξη = 0,25 έτη (90 ημέρες)

- Τιμή μεταβλητότητας = 20%

- Επιτόκιο χωρίς κίνδυνο = 5%

Όταν χρησιμοποιείτε τον τύπο του μοντέλου Black-Scholes με αυτά τα δεδομένα εισόδου, υπολογίζετε μια τιμή δικαιώματος αγοράς περίπου 6,64 $. Αυτή η αξία δικαιώματος προαίρεσης αντικατοπτρίζει την παρούσα αξία του υποκείμενου περιουσιακού στοιχείου και την πιθανότητα λήξης του δικαιώματος προαίρεσης σε χρήμα.

Υποθέσεις Black-Scholes

Το μοντέλο υποθέτει:

- Οι αγορές είναι αποτελεσματικές και αντανακλούν όλες τις διαθέσιμες πληροφορίες.

- Το επιτόκιο άνευ κινδύνου είναι σταθερό με την πάροδο του χρόνου.

- Οι τιμές ακολουθούν μια λογαριθμική κανονική κατανομή.

- Δεν καταβάλλεται μέρισμα κατά τη διάρκεια ζωής του δικαιώματος προαίρεσης (αν και οι μεταγενέστερες προσαρμογές μπορούν να ενσωματώσουν μερίσματα).

- Χωρίς φόρους, έξοδα ή εμπόδια στην αγορά και πώληση.

- Εξετάζονται μόνο ευρωπαϊκές επιλογές, όχι επιλογές αμερικανικού τύπου.

Οι ειδικοί τονίζουν ότι αυτές οι υποθέσεις, αν και χρήσιμες για την απλοποίηση των μαθηματικών, περιορίζουν την ακρίβεια του μοντέλου στον πραγματικό κόσμο. «Κάθε υπόθεση αποτελεί πιθανή πηγή σφάλματος», σημειώνει ο John Hull, κορυφαία αυθεντία στα παράγωγα.

Αστάθεια Αστάθειας

Ενώ το μοντέλο υποθέτει σταθερή μεταβλητότητα, οι αγορές του πραγματικού κόσμου συχνά παρουσιάζουν ασύμμετρη μεταβλητότητα. Μετά από γεγονότα όπως η κατάρρευση της αγοράς του 1987, η τεκμαρτή μεταβλητότητα μεταξύ των τιμών άσκησης έχει αποκλίνει, αποκαλύπτοντας έναν από τους κύριους περιορισμούς του μοντέλου Black-Scholes. Αυτή η αναντιστοιχία δείχνει γιατί η αποτίμηση των δικαιωμάτων προαίρεσης απαιτεί μερικές φορές εναλλακτικές μεθόδους.

Πλεονεκτήματα του μοντέλου τιμολόγησης δικαιωμάτων προαίρεσης Black-Scholes

- Παρέχει ένα διαφανές και τυποποιημένο πλαίσιο για τις επιλογές τιμολόγησης.

- Υποστηρίζει γρήγορη αποτίμηση με έναν σαφή μαθηματικό τύπο.

- Βοηθά τους επενδυτές να διαχειρίζονται τον κίνδυνο και να δημιουργούν σύνθετες στρατηγικές δικαιωμάτων προαίρεσης.

- Ενθαρρύνει τη συνεπή τιμολόγηση των δικαιωμάτων προαίρεσης μετοχών σε όλες τις παγκόσμιες αγορές.

Επαγγελματίες όπως ο πρώην trader δικαιωμάτων προαίρεσης Emanuel Derman υποστηρίζουν ότι «χωρίς την Black-Scholes, οι σύγχρονες αγορές δικαιωμάτων προαίρεσης όπως τις γνωρίζουμε δεν θα υπήρχαν». Ο τύπος έδωσε στους traders μια κοινή γλώσσα και ένα αξιόπιστο σημείο αναφοράς.

Περιορισμοί του μοντέλου Black-Scholes

Οι περιορισμοί του μοντέλου Black-Scholes περιλαμβάνουν:

- Λειτουργεί σωστά μόνο για ευρωπαϊκές επιλογές.

- Υποθέτει σταθερή μεταβλητότητα και σταθερό επιτόκιο χωρίς κίνδυνο, τα οποία ενδέχεται να μην αντικατοπτρίζουν την πραγματικότητα.

- Αγνοεί τα μερίσματα στη βασική τους μορφή.

- Ευαίσθητο σε μικρά σφάλματα στις εκτιμήσεις μεταβλητότητας.

- Δεν είναι δυνατή η σωστή μοντελοποίηση των δικαιωμάτων προαίρεσης μετοχών των εργαζομένων με όρους απόδοσης ή περιορισμένες πληρωμές.

Συνθήκες Απόδοσης: Οι επιλογές που εξαρτώνται από την επίτευξη ορισμένων ορόσημων δεν μπορούν να τιμολογηθούν με ακρίβεια με αυτό το μοντέλο αποτίμησης.

Περιορισμένα Όρια: Οι επιλογές που περιορίζουν τα μέγιστα κέρδη επίσης δεν εμπίπτουν στις υποθέσεις του μοντέλου Black-Scholes.

Οι οικονομικοί αναλυτές συχνά προειδοποιούν ότι οι περιορισμοί του μοντέλου τιμολόγησης δικαιωμάτων προαίρεσης Black-Scholes το καθιστούν σημείο εκκίνησης και όχι την τελευταία λέξη. Όπως επισημαίνει ο ειδικός στα χρηματοοικονομικά Burton Malkiel, «τα μοντέλα είναι οδηγοί, όχι χρησμοί. Το Black-Scholes είναι ανεκτίμητο, αλλά δεν είναι αλάθητο».

Η Συμπέρασμα

Το μοντέλο Black-Scholes είναι ένα μαθηματικό μοντέλο που άλλαξε τη σύγχρονη χρηματοοικονομική θεωρία. Παρείχε το πρώτο ευρέως αποδεκτό πλαίσιο για την τιμολόγηση δικαιωμάτων προαίρεσης και παραμένει το πιο ισχυρό μοντέλο τιμολόγησης δικαιωμάτων προαίρεσης που χρησιμοποιείται σήμερα. Ενώ οι απλουστευτικές του υποθέσεις σημαίνουν ότι δεν ταιριάζει πάντα με τις κινήσεις των τιμών της αγοράς, οι επενδυτές και οι αναλυτές δικαιωμάτων προαίρεσης εξακολουθούν να χρησιμοποιούν το μοντέλο Black-Scholes ως βάση για την αποτίμηση των δικαιωμάτων προαίρεσης και την κατανόηση της δυναμικής της μεταβλητότητας, της τιμής άσκησης και της τιμής του υποκείμενου περιουσιακού στοιχείου.

Η συναίνεση των ειδικών είναι ότι το μοντέλο Black-Scholes είναι ταυτόχρονα επαναστατικό και ατελές. Παραμένει κεντρικό στις συναλλαγές και την αποτίμηση δικαιωμάτων προαίρεσης, αλλά οι επαγγελματίες γνωρίζουν τα όριά του και συχνά το συνδυάζουν με άλλα μοντέλα αποτίμησης για να αποτυπώσουν την πολυπλοκότητα των σύγχρονων αγορών.